Добре дошли в новата ера на цифровите активи. Години наред светът на криптовалутите функционираше предимно извън традиционната финансова система, спечелвайки си репутацията на „Дiviя Запад“. Тази ера приключи. Докато крипто узрява от нишова технология към активен клас на стойност от трилиони долари, глобалните правителства и регулаторни органи пристъпват, за да дефинират правилата за взаимодействие.

За изтънчения инвеститор, финансов специалист или сериозен потребител на самостоятелно съхранение, разбиране на този еволюиращ регулаторен пейзаж вече не е опционално – то е критично необходимо за стратегическа ефективност, управление на риска и дългосрочно участие. Тези регулации диктуват къде можете да търгувате, как транзакционирате и какви задължения поемате като притежател на активи.

Това изчерпателно ръководство надхвърля простото транзакционно съответствие, за да предостави перспективистки анализ на ключовите регулаторни рамки, които дефинират бъдещето на крипто, с фокус специално върху насоките на Financial Action Task Force (FATF), знаковата регулация Markets in Crypto-Assets (MiCA) в Европа и предстоящите точки на триене относно самостоятелното съхранение и децентрализираните финанси (DeFi). Овладяването на тази регулаторна среда е ключът към изграждането на самостоятелност в цифровата икономика.

Глобалните пазители: Разбиране на FATF и нейния мандат

В основата на почти всички глобални крипто регулации лежи необходимостта да се предотвратят незаконните финансови дейности, предимно пране на пари и финансиране на тероризъм. Организациите, отговорни за задаването на тези международни стандарти, действат като архитектите на съответствието по света.

Какво е Financial Action Task Force (FATF)?

Financial Action Task Force (FATF) е независимо междувладско тяло, което разработва и насърчава политики за борба с пране на пари (AML) и финансиране на тероризъм (CFT). То не е законодателно тяло; по-скоро задава глобални стандарти, които държавите членки (които включват повечето големи световни икономики) се очаква да имплементират чрез собствените си национални закони.

Когато FATF издава насоки, то ефективно създава глобален шаблон за регулаторни действия. За крипто индустрията насоките на FATF са били трансформативни, изисквайки от страните да третират цифровите активи и услугите около тях със същите строги мерки за съответствие, които се прилагат към традиционните банки и финансови институции.

Дефиниране на Virtual Asset Service Providers (VASPs)

Най-значителният ход на FATF беше дефинирането на категорията бизнеси, подложени на неговите правила: Virtual Asset Service Providers (VASPs).

VASP е всяко лице или субект, който извършва една или повече от следните дейности или операции от името на друго физическо или юридическо лице:

- Смяна между виртуални активи и фиатни валути.

- Смяна между една или повече форми на виртуални активи.

- Прехвърляне на виртуални активи.

- Съхранение и/или администриране на виртуални активи или инструменти, позволяващи контрол върху виртуални активи.

- Участие в и предоставяне на финансови услуги, свързани с офертата и/или продажбата на виртуален актив от емитент.

На практика тази класификация включва централизирани крипто борси (CEXs) като Coinbase или Kraken, крипто съхранители, брокери и потенциално дори определени доставчици на хоствани портфейли. Важно е, че като ги категоризира като VASPs, FATF подлага тези субекти на задължителни KYC (Know Your Customer) и AML изисквания.

Критичното значение на IOSCO

Докато FATF се фокусира строго върху AML/CFT, друг ключов играч е International Organization of Securities Commissions (IOSCO). IOSCO играе роля, подобна на глобален стандартизатор за ценните книжа пазари.

Ако криптовалута бъде призната за „ценно книжа“ (определение, което варира по страни), регулаторните рамки, зададени от IOSCO, са от съществено значение. IOSCO се фокусира върху защитата на инвеститорите, гарантиране на целостта на пазара и намаляване на системния риск. Нейните насоки влияят как се третират стейбълкоините, протоколи за кредитиране в DeFi и токенизирани традиционни активи – често изисквайки раскрытия на проспект, правилно управление и правила срещу манипулация на пазара.

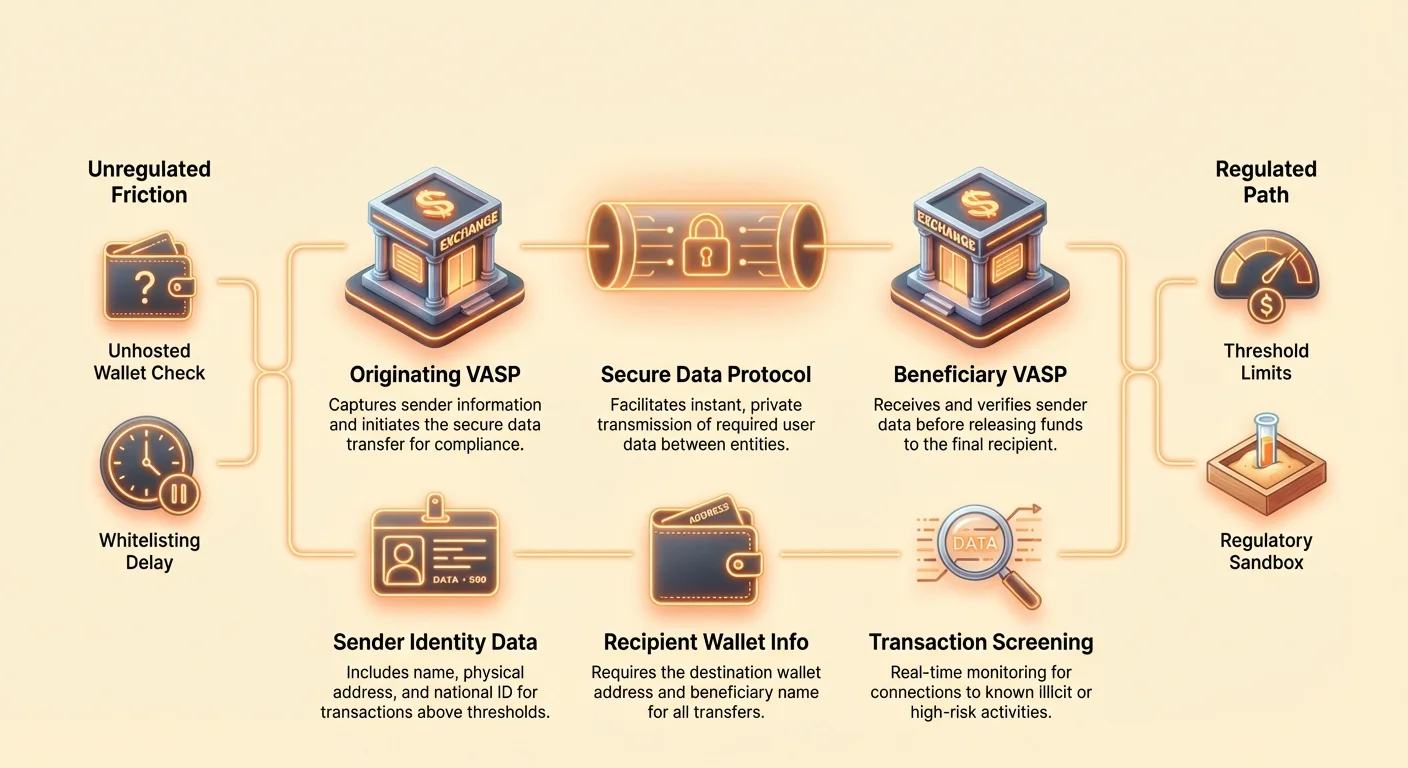

Имплементиране на глобално противодействие на пране на пари: Правилото за пътуване на FATF

Единственото най-разрушително регулаторно внедряване, произлизащо от насоките на FATF, е Препоръка 16, често наричана „Правило за пътуване“. Това правило е предназначено да предотврати лошите актьори да изпращат анонимни трансфери през платформи на VASPs.

Разглобяване на Препоръка 16

Правилото за пътуване изисква от VASPs да получават, съхраняват и предават определена задължителна информация за изпращача и получателя към контрагентния VASP при прехвърляне на цифрови активи над определен праг (обикновено $1,000 или $3,000, в зависимост от юрисдикцията).

Задължителна информация за изпращача (изпращач):

- Име

- Адрес на портфейл

- Физически адрес (или уникален национален идентификационен номер/дата и място на раждане, в зависимост от юрисдикцията)

Задължителна информация за получателя (получател):

- Име

- Адрес на портфейл

Тази регулация задължава крипто транзакциите, когато се движат между регулирани субекти, да носят идентифициращи данни, точно както традиционните банкови трансфери. Намерението е ясно: да се гарантира проследимост на средствата в глобалната екосистема.

Технологични предизвикателства за съответствие

Правилото за пътуване поставя огромни технологични пречки, уникални за крипто. Традиционните банкови трансфери се движат бавно (часове или дни) и използват установени, сигурни канали за съобщения (като SWIFT). Крипто трансферите са мигновени, без разрешения и по подразбиране кръстосани граници.

За да съответстват, VASPs трябва да имплементират сложни нови протоколи, способни на:

- Идентификация на контрагентния VASP: Определяне дали получаващият портфейл принадлежи на друг регулиран VASP и ако да, кой.

- Сигурно предаване на данни: Споделяне на чувствителна, лично идентифицируема информация (PII) мигновено и сигурно извън публичната blockchain мрежа.

- Сегментация по юрисдикции: Обработка на различни прагове и изисквания за данни въз основа на местоположението на VASP.

Решения като TRISA (Travel Rule Information Sharing Architecture) и Shyft Network се появяват, за да улеснят сигурното, извънланково, връзка-до-връзка предаване на данни между VASPs, но постигането на глобална интероперабилност остава огромно предизвикателство.

Въздействие върху централизираните борси (CEXs)

За потребителите на CEXs, Правилото за пътуване значително променя опита при теглене. CEXs са задължени да извършват проверки на адресите на дестинация, което води до практически промени в съответствието:

- Бяло списък: Много борси сега изискват от потребителите да „бяло списъкват“ или регистрират външни адреси на портфейли (дори самостоятелни портфейли) преди теглене на големи суми. Това често включва ръчна проверка на собствеността или обяснение на природата на транзакцията.

- Проверка VASP-то-VASP: Ако изпратите средства от Борса A към Борса B, и двете борси трябва да разменят PII за вас и получателя (често самия вас, ако притежавате и двете сметки), преди да освободят средствата. Ако получаващият VASP не предостави задължителните данни, изпращащият VASP може да спре или отхвърли транзакцията.

- Тегления към нехоствани портфейли: Докато Правилото за пътуване не предотвратява стриктно тегленията към нехоствани портфейли, то изисква от изходния VASP да събере подробна информация за потребителя, който изпраща средствата, и често изисква разширени проверки за транзакции над прага.

Практическо ръководство за съответствие с Правилото за пътуване за потребители

За стратегическия притежател на крипто, навигирането на Правилото за пътуване изисква подготовка:

- Очаквайте забавяния: Прехвърляния с висока стойност между CEXs, особено международни, може вече да не са мигновени. Запланувайте време за задължителната проверка VASP.

- Проверете дестинацията: Ако изпращате средства към друг VASP акаунт, който притежавате, уверете се, че получаващата борса поддържа протокола за съответствие с Правилото за пътуване, използван от изпращача.

- Поддържайте документация: Държете ясни записи на големи трансфери, особено при преместване на активи от CEX към вашия самостоятелен портфейл, тъй като CEX може да поиска доказателство, че сте законния собственик на адресът на дестинация.

- Осведоменост за прагове: Бъдете наясно с локалните прагове на Правилото за пътуване. Разделянето на голяма транзакция на по-малки, отделни трансфери, за да се избегне прага, често се счита за „структуриране“ и може да привлече регулаторно внимание.

Знаковата законодателна инициатива на Европа: Регулацията за пазари в крипто активи (MiCA)

Докато FATF предоставя рамката за глобално противодействие на пране на пари, предложената от Европейския съюз Markets in Crypto Assets Regulation (MiCA) е най-изчерпателната, специфична за юрисдикцията правна рамка за цифрови активи досега. MiCA ще се приложи пълноценно в ЕС до края на 2024/началото на 2025 г. и служи като глобален шаблон за цялостна крипто регулация.

Обхват и цел на MiCA

Основната цел на MiCA не е само да предотврати пране на пари, а да установи правна сигурност, подкрепи иновациите и защити потребителите в целия единен пазар на ЕС. Преди MiCA крипто фирмите трябваше да спазват 27 различни набора национални закони. MiCA хармонизира тези правила, създавайки „паспортираща“ система, подобна на традиционните финанси, позволяваща на лицензирани крипто фирми да оперират във всички държави членки на ЕС с една-единствена авторизация.

Регулацията обхваща три основни категории цифрови активи:

- Токени, обвързани с активи (ARTs): Токени, подкрепени от няколко фиатни валути или активи (като кошница от валути).

- Електронни пари токени (EMTs): Токени, предимно подкрепени от една фиатна валута (като стейбълкоини EUR или USD).

- Утилитарни токени: Токени, предназначени да предоставят достъп до стока или услуга.

Значимо, Bitcoin и Ethereum (когато се използват като чисти децентрализирани активи без идентифицируем емитент) са общо взето освободени от правилата за емисия на MiCA, но доставчиците на услуги, които ги обработват, все пак трябва да съответстват.

Ключови изисквания за емитенти и доставчици на услуги

MiCA налага строги изисквания на всеки субект, който иска да емитира токени или да предоставя крипто услуги в ЕС:

1. Авторизация и управление

Crypto Asset Service Providers (CASPs – версията на MiCA за VASPs) трябва да получат авторизация от национален регулаторен орган. Това изисква строги правила за управление, ясни организационни структури и минимални капиталови изисквания, предназначени да гарантират, че CASP може да издържи на оперативни и пазарни рискове.

2. Защита на инвеститорите и раскрытия

За емитентите на токени MiCA въвежда изисквания за публикуване на подробен „бял документ за крипто-активи“. Този документ трябва да бъде подаден на регулаторите, да очертае рисковете, характеристиките и технологията и да бъде представен честно и точно. Заблуждаваща информация може да доведе до гражданска отговорност. Това имитира традиционните изисквания за проспект за ценни книжа.

3. Регулация на стейбълкоини

MiCA налага строги правила върху стейбълкоините (ARTs и EMTs), изисквайки от емитентите да поддържат юридическо лице в ЕС, да държат адекватни и ликвидни резерви (1:1 подкрепа) и да преминават редовни одити. Тази регулация е от съществено значение за управление на системните рискове, свързани с големи, широко използвани стейбълкоини.

MiCA и транзакции с нехоствани портфейли

Едно от най-контроверзните разширения на MiCA се отнася за трансфери, включващи нехоствани портфейли (понякога наричани самостоятелно съхранение или некустодиални портфейли). Докато насоките на FATF препоръчват докладване от VASP, MiCA – заедно с нови строги актуализации на EU Anti-Money Laundering Regulation (AMLR) – е приела правила, които драстично увеличават проверките:

- Задължителна проверка на самоличност: Трансфери от всякаква сума (нулев праг) между CASP (н. пр. CEX) и нехостван портфейл трябва да бъдат проверени. Ако потребител се опита да тегли средства от CEX към нехостван портфейл, CEX трябва да провери, че потребителят контролира този самостоятелен портфейл.

- Разширено наблюдение: За трансфери над €1,000 към нехостван портфейл, CASPs трябва да имплементират разширени проверки и наблюдение, включително проверка на източника на средствата и адреса на дестинация за връзки с известни незаконни дейности.

- „Проблемът с изгрева“: Тези изчерпателни изисквания създават значителни проблеми с интеграцията, особено относно автоматичното събиране на PII, утвърждавайки регулаторната стена между централизираната екосистема и самостоятелното съхранение.

MiCA и глобален прецедент

MiCA често се цитира от регулатори в САЩ, Великобритания, Сингапур и други големи финансови центрове. Нейната изчерпателност и пан-национален обхват я правят де факто глобален златен стандарт за балансиране на иновациите с регулацията. Страни, разработващи собствено законодателство, често използват MiCA като отправна точка, което означава, че нейната структура вероятно ще повлияе на политиките по света през следващото десетилетие.

Фронтирът на триенето: Децентрализацията среща съответствието

Основното напрежение в крипто регулацията съществува на интерфейса между централизирани, идентифицируеми институции (VASPs/CASPs) и децентрализирани, псевдонимизирани системи (DeFi, P2P мрежи и самостоятелни портфейли). Регулаторите адаптират правилата си, за да достигнат тези предишно нерегулирани пространства.

Регулаторното третиране на нехоствани (самостоятелни) портфейли

Нехостван портфейл (като MetaMask, Ledger или Trezor) е портфейл, където потребителят, и само потребителят, държи криптографските частни ключове. Регулаторите виждат транзакциите, включващи тези портфейли, като високорискови, защото те са по принцип извън обхвата на регулираната VASP екосистема.

Целта на регулаторите обикновено не е да забранят самостоятелното съхранение, а да предотвратят то да стане канал за анонимни криминални финанси. Ключовото регулаторно напрежение, подчертано от MiCA и прилагането на Правилото за пътуване, е да направи трансфера извън регулираното пространство подложен на строги проверки.

Последици за потребителя: Ако редовно прехвърляте големи суми от CEX към вашия самостоятелен портфейл, очаквайте по-настойчивите въпроси за източника на средствата и задължително, верифицируемо доказателство, че притежавате и контролирате получаващия портфейл. Това създава бреме на съответствие, насочено към отблъскване на актьори, които искат да „излизат“ или „влизат“ анонимно през децентрализираната екосистема.

Предизвикателства за P2P и DEX дейност

P2P борсите и децентрализираните борси (DEXs) са най-трудните субекти за регулаторите да уловят под VASP модела, защото често няма централен посредник.

P2P борси

При чисто P2P търгуване двама индивиди транзакционират директно. Тъй като няма VASP, който да улеснява обмена, няма регулиран субект да наложи KYC/AML. Регулаторните усилия често са насочени към доставчиците на софтуер или разработчиците на интерфейси, които създават P2P пазара, опитвайки се да ги класифицират като доставчици на услуги, дори ако никога не държат средства.

Dецентрализирани борси (DEXs)

DEXs функционират чрез автоматизирани смарт договори. Кой точно е VASP? Доставчиците на ликвидност? Основателите на протокола? Операторите на фронт-енд интерфейса?

Регулаторният фокус се премести към достъпните, централизирани елементи около протокола:

- Регулация на фронт-енда: Регулаторите все повече целят централизирания уеб интерфейс (URL), който улеснява взаимодействието с DEX. Ако оператор на интерфейс ограничава достъпа въз основа на географско местоположение или налага KYC бариери за използване на фронт-енда си, те могат да бъдат класифицирани като регулирана услуга.

- Достъпни доставчици: Услуги, които свързват DeFi с традиционните финанси (н. пр. токенизиране на реални активи или предоставяне на фиатни входове), ясно са VASPs и подлежат на пълно съответствие.

- Основатели/разработчици на протоколи: Ако разработчиците запазват значителен контрол над протокола (н. пр. multisig контрол над фондове на хазната или ключове за ъпгрейд), те рискуват да бъдат третирани като регулиран субект, принуждавайки ги да имплементират KYC на ниво протокол – концепция, често противоположна на принципите на DeFi.

Въздействието на американското законодателство и инфраструктура

Докато MiCA задава рамката за Европа, подходът на САЩ – често предаден чрез интерпретации на агенции като SEC и FinCEN – се фокусира върху класифициране на активи и дейности.

Последиците от американския Infrastructure Bill, който първоначално се стремеше да дефинира широко „брокер“, за да включи миньори, разработчици и оператори на протоколи, илюстрират регулаторното намерение да хвърли широка мрежа. Въпреки че окончателната формулировка беше омекотена, тя сигнализира ясно бъдеще, в което всяка страна, печелбаща от улесняване на крипто транзакции, ще бъде притисната към съответствие. Тази неяснота означава, че високо софистицирани потребители трябва постоянно да следят съдебни решения и насоки на агенции, за да избегнат правни рискове.

Стратегически последици за самостоятелния потребител

С засилващото се регулаторно наблюдение, самостоятелността изисква отговорни действия:

- Одитирайте активите си: Разберете кои от активите ви (н. пр. стейбълкоини, утилитарни токени, токени за управление) могат да попаднат под закони за ценни книжа или изисквания на MiCA в различни юрисдикции.

- Изолирайте транзакциите: Избягвайте „смешването“ на средства между портфейли, използвани за високорискова DeFi дейност (която по-късно може да бъде проверена) и портфейли, използвани за прозрачни, съответстващи взаимодействия с CEXs.

- Мост за съответствие: При преместване на средства от регулиран CEX към нехостван портфейл, третирайте взаимодействието с CEX като задължителната точка за проверка на съответствие. Уверете се, че CEX има всички необходими KYC/AML данни преди тегленето.

- Разберете юрисдикцията: Осъзнайте, че използването на DEX фронт-енд, хостнат в друга страна, не ви предпазва непременно от законите на вашата собствена юрисдикция.

Навигатор на бъдещето: Регулаторни иновации и стратегическо съответствие

Отношението между регулаторите и крипто индустрията не е чисто конфронтационно. Много юрисдикции активно търсят начини да интегрират blockchain технологията, като същевременно намаляват рисковете. Този подход насърчава иновациите, легитимността и в крайна сметка институционалното доверие.

Регулаторни песочници и иновационни центрове

„Регулаторна песочница“ е дефинирано пространство, където бизнесите могат да тестват иновативни продукти, услуги и бизнес модели при отпускане на регулаторните изисквания. Регулаторите надзирават тези тестове, позволявайки на фирмите да експериментират с нови технологии (като имплементиране на Правилото за пътуване в сложна P2P структура) без незабавно да поемат пълното бреме на разходите за съответствие.

Стойност за индустрията:

- Намаляване на риска за иновациите: Позволява на стартъпите да гарантират, че технологията им е съвместима преди пълно пазарно пускане.

- Регулаторно образование: Помага на регулаторите да научат как функционират нови DeFi протоколи в реални сценарии.

- Привличане на таланти: Юрисдикции с активни песочници (като Великобритания, Сингапур или части от Швейцария) привличат иновативни фирми, търсещи ясни регулаторни насоки.

Създаването на тези песочници демонстрира глобално признание, че прилагането на столетни банкови закони директно към програмирани пари е непрактично, налагайки персонализирани, иновативни решения за съответствие.

Съответствието като конкурентно предимство

За софистицирани потребители и институционални инвеститори регулацията не е просто пречка – тя е механизъм за филтриране, който носи кредибилност. Институционалният капитал, пенсионните фондове и големите корпоративни хазни изискват регулаторна яснота и гаранции за съответствие преди да влязат в активен клас.

Имплементирането на рамки като MiCA сигнализира пазарна зрялост, намалява контрагентния риск и улеснява създаването на одитирани, регулирани финансови продукти (като крипто ETF или структурирани деривативи).

Стратегическо извод: Фирми и индивиди, които приемат и овладяват сложни съответствия – като интегриране на напреднали решения за Правилото за пътуване или поддържане на безпрекословни одитни следи – ще са първите, които привлекат регулирани институционални партньорства и потоци на капитал. Съответствието се превръща от център на разходи в ключово конкурентно предимство.

Бъдещи тенденции в съответствието за наблюдение

За да сте пред регулаторната крива, трябва да следите конкретни области, които вероятно ще еволюират бързо:

- DeFi и AI-базирано наблюдение: Регулаторите все повече ще разчитат на софистицирани blockchain анализи и AI инструменти за наблюдение на DeFi протоколи за подозрителна дейност, фокусирайки се по-малко върху индивидуалната самоличност и повече върху потока на незаконни средства. Това означава, че взаимодействия с протоколи, свързани с високорискови адреси, ще бъдат отбелязани, независимо от KYC статуса на потребителя.

- Глобална хармонизация: Очаквайте по-голямо сътрудничество между държавите членки на FATF за стандартизиране на имплементацията на Правилото за пътуване, правейки безпроблемната VASP-то-VASP комуникация задължителна по света.

- Зелено съответствие: Следвайки примера на MiCA, очакваме по-голямо налягане върху крипто доставчиците на услуги (особено минни и стейкинг пулове) да разкриват и намаляват въздействието върху околната среда, превръщайки устойчивостта в изискване за съответствие.

- Интеграция на данъците: Регулаторни органи (като OECD) настояват за автоматизирано споделяне на информация относно крипто притежания и транзакции. Това свързва регулаторната сфера (KYC/AML) директно с данъчната сфера на съответствие, правейки цялостното глобално данъчно докладване задължително.

Заключение

Преходът от нерегулиран сектор към дефинирана финансова индустрия е от съществено значение за дългосрочната жизнеспособност на цифровите активи. Рамки като Правилото за пътуване на FATF и MiCA на ЕС представляват фундаментални промени, отдалечаващи крипто от нишовата анонимност към глобална, регулирана отговорност.

За сериозния участник в крипто, това дълбоко проучване на регулациите подчертава една-единствена истина: самостоятелността в цифровата икономика се постига не чрез избягване на регулацията, а чрез овладяването на съответствието. Чрез разбиране на основните мандати на глобалните стандартизатори, стратегическо навигиране на точките на триене между централизацията и децентрализацията и приемане на перспективистки най-добри практики, потребителите могат да гарантират своето устойчиво, сигурно и съответстващо участие в бъдещето на финансовото дело.