يعمل سوق العملات المشفرة على هيكل ثنائي يفصل المشاركين في التجزئة عن رأس المال المؤسسي واسع النطاق. بينما يتفاعل المتداولون الأفراد عادةً مع واجهات بورصات سهلة الاستخدام، يتنقل المستثمرون المؤسسيون في نظام بيئي مختلف تمامًا مصمم للحجم العالي والخصوصية. فهم الفرق بين هاتين البيئتين أمر أساسي لإدراك كيفية عمل سيولة الأصول الرقمية عالميًا. تختلف البنية التحتية التي تدعم صفقة بقيمة مائة دولار بشكل جوهري عن الأنظمة المطلوبة لنقل مائة مليون دولار دون إحداث انهيار في السوق.

تُعد بورصات التجزئة الوجه الظاهر لصناعة العملات المشفرة. فهي توفر دفاتر طلبات عامة حيث يتم تطابق أوامر الشراء والبيع في الوقت الفعلي. تعطي هذه المنصات الأولوية للوصولية وسهولة الاستخدام. في المقابل، تعمل مكاتب التداول المؤسسية، التي غالبًا ما تُشار إليها باسم مكاتب التداول خارج البورصة (OTC)، في الظلال للسوق العام. إنها تسهل المعاملات المباشرة بين طرفين، غالبًا ما تتجاوز دفاتر الطلبات العامة تمامًا. يضمن هذا الفصل ألا تعطل تدفقات رأس المال الضخمة استقرار الأسعار للسوق الأوسع.

آليات بورصات التجزئة

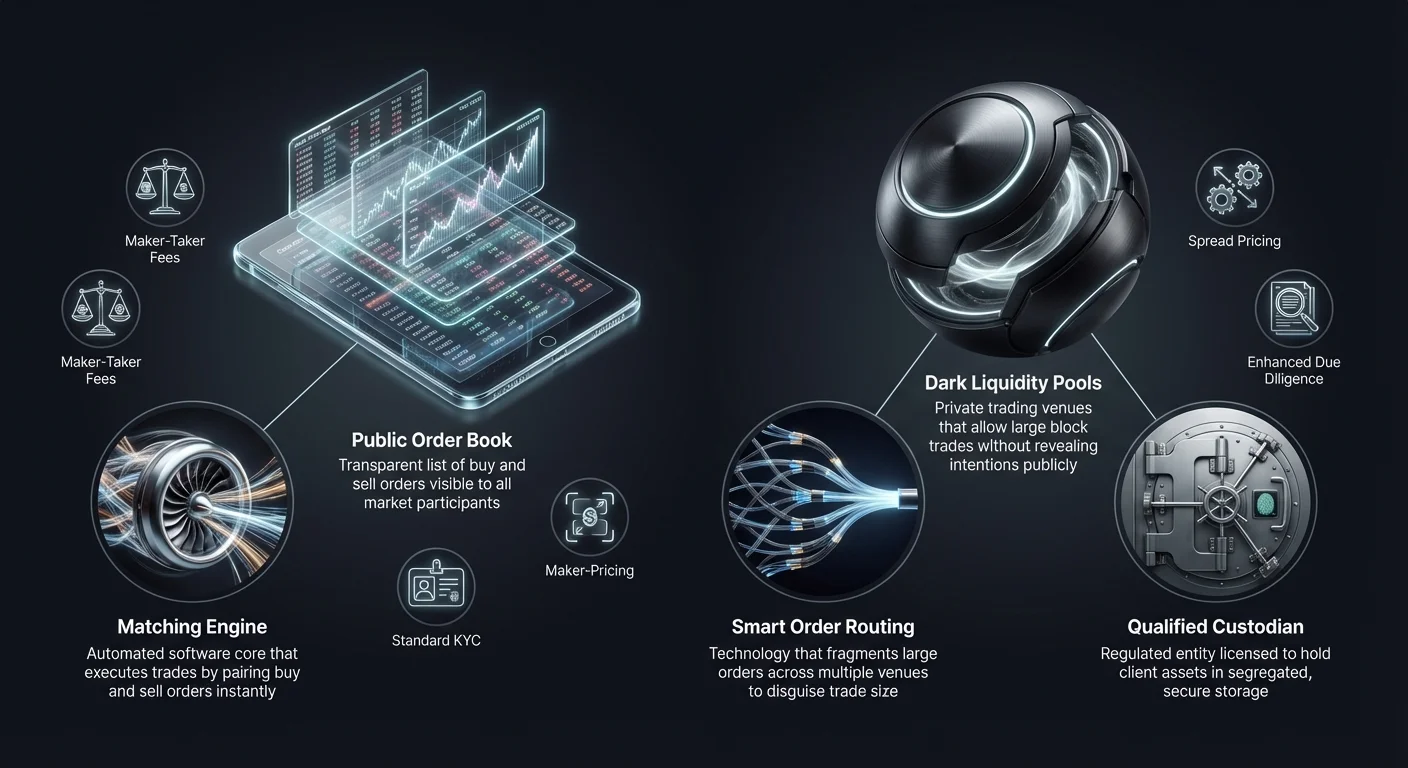

تعمل بورصات العملات المشفرة للتجزئة بشكل مشابه لشركات الوساطة في الأسهم التقليدية ولكن مع فروق تشغيلية مميزة. إنها تعمل كوسطاء يحتفظون بأموال العملاء ويسهلون التداول من خلال دفتر طلبات حد مركزي. عندما يضع مستخدم أمر سوق، يقوم محرك التطابق في البورصة بمطابقته مع أفضل أمر حد متاح من مستخدمين آخرين. يخلق هذا العملية سيولة فورية للصفقات الصغيرة إلى المتوسطة الحجم. تسمح رؤية دفتر الطلبات برؤية عمق السوق، الذي يمثل حجم أوامر الشراء والبيع عند مستويات أسعار مختلفة.

ديناميكيات دفتر الطلبات

العامل المركزي في بورصة التجزئة هو دفتر الطلبات العام. إنه يعرض قائمة شفافة بمشاركي السوق المتنوعين الراغبين في شراء أو بيع الأصول بسعر محدد. هذه الشفافية مفيدة لاكتشاف الأسعار، حيث تسمح لجميع المشاركين برؤية المزاج السوقي الحالي وتوازن العرض والطلب. ومع ذلك، تصبح هذه الرؤية عبئًا للصفقات الكبيرة. إذا حاول متداول بيع كمية هائلة من البيتكوين على دفتر طلبات عام، قد يتفاعل مشاركو السوق الآخرون فورًا، مما يدفع السعر للأسفل قبل اكتمال الصفقة.

محركات التطابق والتأخير

تتنافس منصات التجزئة بشدة على سرعة وكفاءة محركات التطابق الخاصة بها. محرك التطابق هو النواة البرمجية التي تحافظ على دفتر الطلبات وتنفذ الصفقات. بالنسبة لمتداولي التجزئة، السرعة غالبًا ما تكون مسألة راحة أو تنفيذ استراتيجية أساسية. تضمن المحركات عالية الأداء أن يعاني المستخدمون من تأخير ضئيل بين النقر على "شراء" واستلام أصولهم. تم تصميم هذه البنية التحتية للتعامل مع آلاف المعاملات الصغيرة في الثانية بدلاً من صفقة كتلة واحدة هائلة ومعقدة.

الوصولية وواجهة المستخدم

الهدف الأساسي لبنية بورصات التجزئة هو خفض حاجز الدخول. تدمج المنصات بوابات دفع بالعملات الورقية، مما يسمح للمستخدمين بإيداع عملة حكومية عبر تحويلات بنكية أو بطاقات ائتمان. تم تصميم واجهة المستخدم لتكون بديهية، غالبًا ما تحمي المستخدم من تعقيدات تسويات البلوكشين. بينما يبسط هذا التجربة، غالبًا ما يعني أن المستخدم ليس لديه سيطرة مباشرة على المفاتيح الخاصة أثناء عملية التداول. تعطي البنية التحتية الأولوية للاتصال وتجربة المستخدم على احتياجات الخصوصية المخصصة للكيانات الأكبر.

هندسة التداول OTC المؤسسية

تعمل مكاتب التداول المؤسسية على أساس السرية وتجميع السيولة. يتضمن التداول OTC تبادل الأصول مباشرة بين طرفين مضادين، غالبًا ما يتم تسهيله بواسطة مكتب متخصص أو وسيط. هذه الطريقة هي المعيار للأفراد ذوي الثروة العالية وصناديق التحوط وخزائن الشركات الراغبين في الدخول أو الخروج من مراكز كبيرة. لا تعتمد البنية التحتية هنا على دفتر طلبات عام واحد بل على شبكة من مزودي السيولة وقنوات اتصال خاصة.

تقليل التأثير السوقي

الهدف الأساسي لمكتب OTC مؤسسي هو تقليل التأثير السوقي. عندما يصيب أمر شراء كبير بورصة عامة، يمكن أن يسبب "انزلاقًا"، حيث يرتفع السعر بينما يستهلك المشتري جميع أوامر البيع المتاحة بسعر أقل. تخفف مكاتب OTC من ذلك بقفل سعر للكتلة بأكملها. يتحمل المكتب مخاطر الحصول على الأصول ويسلمها للعميل بالسعر المتفق عليه. يضمن هذا ألا يدفع المشتري المؤسسي السعر ضد نفسه عن غير قصد أثناء محاولة ملء مركز.

توجيه الأوامر الذكي (SOR)

تستخدم المنصات المؤسسية المتطورة تقنية توجيه الأوامر الذكي للحصول على السيولة. بدلاً من الاعتماد على بورصة واحدة، يتصل SOR ببرك سيولة متعددة ومكاتب OTC أخرى وبورصات متنوعة في وقت واحد. يقسم أمرًا كبيرًا إلى شظايا أصغر وينفذها عبر منصات مختلفة بذكاء. يخفي هذا التجزئة الحجم الحقيقي للصفقة ويمنع المتداولين عاليي التردد في البورصات العامة من السباق الأمامي لأمر المؤسسة.

التداول الرئيسي مقابل الوكالة

تعمل مكاتب المؤسسات عادةً تحت نموذج رئيسي أو وكالة. في نموذج رئيسي، يستخدم المكتب رأس ماله الخاص لشراء الأصل من العميل أو بيعه له. يعملون كطرف مضاد مباشر ويتحملون مخاطر السوق. في نموذج الوكالة، يعمل المكتب كوسيط صارم، يجد طرفًا مضادًا نيابة عن العميل دون استخدام ميزانيتهم الخاصة. يؤثر اختيار النموذج على هيكل التسعير وسرعة التسوية، حيث يقدم التداول الرئيسي تنفيذًا أسرع بتكلفة أعلى قليلاً.

نماذج الرسوم المقارنة

تختلف نماذج الإيرادات لبورصات التجزئة ومكاتب المؤسسات بشكل كبير. تعتمد منصات التجزئة عادةً على جدول رسوم شفاف يعتمد على حجم التداول. غالبًا ما يتضمن ذلك نموذج "صانع-تاجر". يدفع "الصانع" الذي يوفر السيولة لدفتر الطلبات بوضع أمر حد رسومًا أقل. يدفع "التاجر" الذي يزيل السيولة بتنفيذ أمر سوق رسومًا أعلى. عادةً ما تكون هذه الرسوم نسبة مئوية من إجمالي قيمة المعاملة وتُفرض صراحةً فوق سعر الصفقة.

التسعير القائم على الفارق في OTC

نادرًا ما تفرض مكاتب OTC المؤسسية رسوم عمولة منفصلة. بدلاً من ذلك، تستخدم نموذج "فارق" أو "سعر شامل". عندما يطلب عميل عرض أسعار لشراء البيتكوين، يقدم المكتب سعرًا أعلى قليلاً من السعر السوقي الحالي. الفرق بين السعر السوقي والسعر المقتبس هو الفارق، الذي يمثل هامش ربح المكتب. يسمح هذا للمؤسسات بتنفيذ صفقات كبيرة بتكلفة واحدة متوقعة معروفة مسبقًا، مما يبسط المحاسبة وتحليل التكاليف للشركة.

التسويق صفر الرسوم مقابل الواقع

تسوق بعض منصات التجزئة وخدمات التبادل نفسها كـ"بورصات صفر رسوم". في الواقع، غالبًا ما تعتمد هذه المنصات نموذج الفارق المؤسسي لمستخدمي التجزئة. بينما لا يظهر بند عمولة في إيصال الصفقة، يكون السعر الذي يدفعه المستخدم للأصل منتفخًا قليلاً مقارنة بالسعر الفوري السوقي الخام. يبسط هذا النهج تجربة المستخدم بإزالة حسابات الرسوم المعقدة، لكنه يتطلب من المتداولين الحذر بشأن سعر الصرف الذي يقبلونه لضمان بقائه تنافسيًا.

اقتصاديات الدرجات الحجمية

تقدم كلا البيئتين التجزئة والمؤسسية حوافز لحجم عالي، لكن الآليات تختلف. تستخدم بورصات التجزئة أنظمة درجات حيث تنخفض الرسوم مع زيادة حجم التداول لمدة 30 يومًا. يشجع هذا التداول المتكرر والولاء لمنصة واحدة. التسعير المؤسسي أكثر ديناميكية وقابلية للتفاوض. قد يقدم المكتب فارقًا أضيق لصفقة محددة إذا كانت ظروف السوق مواتية أو إذا كان المكتب بحاجة إلى تصريف المخزون. العلاقة التسعيرية في عالم OTC غالبًا علاقية وليست خوارزمية.

تحليل السيولة والانزلاق السعري

تشير السيولة إلى سهولة تحويل أصل إلى نقد أو أصل آخر دون التأثير على سعره. في سياق بنية العملات المشفرة، السيولة هي العامل الحاسم الذي يفصل بين منصات التجزئة والمؤسسات. تعتمد بورصات التجزئة على "عمق" دفتر طلباتها. إذا كان دفتر الطلبات رقيقًا، حتى صفقة معتدلة يمكن أن تسبب حركة سعرية كبيرة. تتمتع مكاتب المؤسسات بسيولة "عميقة"، غالبًا ما تُجلب من المنقبين أو المعتمدين المبكرين أو مؤسسات أخرى، مما يسمح لها بامتصاص ضغط البيع الذي سيغرق دفتر طلبات التجزئة.

| الميزة | بورصة التجزئة | مكاب OTC المؤسسية |

|---|---|---|

| السيولة الأساسية | دفتر الطلبات العام | شبكات/برك خاصة |

| اكتشاف السعر | شفاف/في الوقت الفعلي | غامض/مفاوض |

| مخاطر الانزلاق السعري | عالية لحجم كبير | ضئيلة (سعر ثابت) |

فهم الانزلاق السعري

الانزلاق السعري هو الفرق بين السعر المتوقع لصفقة والسعر الذي تُنفذ به الصفقة. في بورصة التجزئة، يحدث الانزلاق السعري خلال أوقات التقلبات العالية أو السيولة المنخفضة. إذا بدأ متداول أمر شراء سوق لـ10 BTC، لكن أوامر البيع الأقل سعرًا لا تتجاوز 5 BTC إجمالاً، سيستمر محرك التطابق في الشراء بسعر أعلى وأعلى حتى يتم ملء الأمر. يؤدي هذا إلى سعر دخول متوسط أعلى بكثير من العرض السوقي الأولي.

برك سيولة OTC

تخلق مكاتب OTC حاجزًا ضد الانزلاق السعري باستخدام برك سيولة غير مرئية للعامة. تسمح هذه البرك المظلمة للمؤسسات بالتداول كتل كبيرة دون إشارة نواياهم للسوق الأوسع. بمواصلة إبقاء هذه المعاملات خاصة حتى تسويتها، يمنع المكتب البيع الذعري أو شراء FOMO (الخوف من تفويت الفرصة) الذي يتبع عادةً الكشف عن حركة "حوت" على مستكشف بلوكشين عام أو تغذية بورصة.

التأثير التسووي

سرعة التسوية تؤثر أيضًا على السيولة. في التداول التجزئي، تكون التسوية فورية عادةً داخل دفتر الحسابات الداخلي للبورصة. يرى المستخدم تحديث الرصيد فورًا. في OTC المؤسسي، قد تتأخر التسوية (T+1 أو مواعيد سلك نفسه اليوم). ومع ذلك، يُقفل السعر لحظة اتفاق الصفقة. يسمح فصل تنفيذ الصفقة عن التسوية النهائية للمؤسسات بإدارة تدفق النقد والسيولة دون ضغط تمويل مسبق لكل معاملة على منصة عامة.

بنية الحفظ والأمان

تختلف بنى الأمان لبورصات التجزئة والمنصات المؤسسية بشكل هائل بسبب حجم الأصول المعنية. تستخدم بورصات التجزئة عادةً مزيجًا من المحافظ الساخنة (عبر الإنترنت) والباردة (غير متصلة) لإدارة أموال المستخدمين. تتعامل المحفظة الساخنة مع السحوبات الفورية وسيولة التداول، بينما يُحفظ الغالبية في التخزين البارد. ومع ذلك، يعتمد مستخدمو التجزئة عمومًا على بروتوكولات الأمان الداخلية للبورصة ولا يملكون حسابات سلسلة منفصلة.

الحفظ المؤهل

غالبًا ما يتطلب عملاء المؤسسات استخدام "حارس حفظ مؤهل". هذا تصنيف تنظيمي للكيانات المرخصة لحفظ أصول العملاء. تفصل بنية المؤسسات مكان التداول عن مزود الحفظ. يضمن فصل الواجبات أن تبقى أصول العميل آمنة في قبو منفصل حتى لو واجه مكتب التداول الإفلاس. على سبيل المثال، تحمي Coinbase Institutional مليارات الدولارات باستخدام هذا النموذج المنفصل، مما يوفر طبقة ثقة أساسية لحوكمة الشركات.

بروتوكولات التخزين البارد

بالنسبة لمكاتب OTC عالية الحجم وحراس الحفظ المؤسسيين، يتضمن التخزين البارد إجراءات أمان فيزيائية ورقمية معقدة. غالبًا ما يشمل ذلك محافظ توقيع متعدد حيث تُقسم المفاتيح الخاصة وتُخزن في مواقع آمنة متفرقة جغرافيًا. يتطلب تنفيذ معاملة من هذه القبوات موافقة من عدة أشخاص مصرح لهم، غالبًا مع تأخيرات زمنية. يتناقض هذا بشكل حاد مع أمان التجزئة، الذي يعتمد عادةً على 2FA (المصادقة الثنائية) وتأكيدات البريد الإلكتروني للسحوبات.

التدقيق والتأمين

تأتي بنية المؤسسات عادةً مع معايير أعلى للتدقيق والتأمين. يخضع حراس الحفظ الذين يخدمون صناديق التحوط والشركات لتدقيقات SOC 1 وSOC 2 المنتظمة للتحقق من ضوابط الأمان وصحة الوضع المالي. علاوة على ذلك، غالبًا ما يحملون وثائق تأمين جرائم تجارية لتغطية السرقة أو فقدان الأصول المحتمل. بينما اعتمدت بعض بورصات التجزئة الرائدة هذه المعايير، إلا أنها شرط أساسي إلزامي لأي منصة تخدم رأس المال المؤسسي.

الأطر التنظيمية والامتثال

يحدد المشهد التنظيمي الكثير من الاختلافات في البنية التحتية بين التداول التجزئي والمؤسسي. يجب على بورصات التجزئة الامتثال لقوانين معرفة عميلك (KYC) ومكافحة غسيل الأموال (AML)، مما يتطلب من المستخدمين رفع وثائق الهوية. ومع ذلك، غالبًا ما يكون عملية الفحص آلية ومصممة للسرعة لاستيعاب آلاف المستخدمين بسرعة.

التحقيق المعزز

تقوم مكاتب المؤسسات بتحقيق معزز (EDD). يتجاوز هذا التحقق من الهوية البسيط بمراحل. يجب على المكاتب التحقق من مصدر الأموال وهيكل الشركة للطرف المضاد والمالكين النهائيين المستفيدين من الكيان. هذه العملية يدوية وصارمة وتستغرق وقتًا طويلاً. تضمن أن كتل رأس المال الكبيرة الداخلة إلى فضاء العملات المشفرة شرعية ومتوافقة مع اللوائح المصرفية العالمية. هذا المستوى من التدقيق ضروري لأن صفقات المؤسسات غالبًا ما تكون كبيرة بما يكفي لإثارة تنبيهات مصرفية وتدقيقات تنظيمية.

القيود الجغرافية

يحدد الامتثال التنظيمي أيضًا أماكن عمل هذه الخدمات. بعض مكاتب OTC مرخصة فقط في اختصاصات محددة، مثل نيويورك (تحت BitLicense) أو دول أوروبية محددة. غالبًا ما تلقي بورصات التجزئة شبكة أوسع لكنها قد تقيد ميزات محددة، مثل العقود الآجلة أو التداول بالهامش، بناءً على موقع المستخدم. يجب على مكاتب المؤسسات التنقل في شبكة معقدة من اللوائح المالية عبر الحدود لتسوية الصفقات قانونيًا بين كيانات دولية.

بنية التقارير الضريبية

بالنسبة لمتداولي التجزئة، غالبًا ما تكون التقارير الضريبية مسألة تنزيل ملف CSV لتاريخ المعاملات واستيراده إلى برمجيات الضرائب. توفر المنصات المؤسسية أدوات تقارير ضريبية مخصصة تتكامل مباشرة مع برمجيات المحاسبة الشركاتية. لأن التبادلات والصفقات هي أحداث خاضعة للضريبة، فإن دقة تتبع أساس التكلفة لملايين الدولارات في الأصول أمر حاسم. تدعم بنية المؤسسات طرق محاسبة محددة مثل FIFO (الأول داخل الأول خارج) أو تحديد الكتلة المحددة لتحسين الالتزامات الضريبية.

دور منصات التبادل

تقع منصات التبادل في مكان ما بين بورصات التجزئة التقليدية ومكاتب المؤسسات. تقدم هذه الخدمات آلية مبسطة لتحويل أصل إلى آخر. بخلاف بورصة التداول حيث يتكهن المستخدمون باتجاه السعر، تركز منصات التبادل أساسًا على المنفعة. صُممت للمستخدمين الذين يحتاجون إلى تبادل رموز محددة لتنويع المحفظة أو أغراض المنفعة بدلاً من توليد الربح النشط.

الطبيعة غير الحارسة

تعمل العديد من منصات التبادل على أساس غير حارس. تسمح هذه البنية للمستخدمين بالتداول مباشرة من محافظهم الخاصة دون إيداع أموال على بورصة مركزية. يتوافق هذا مع روح اللامركزية ويقلل من مخاطر الطرف المضاد، حيث لا تمتلك المنصة أموال المستخدم أبدًا. بالنسبة لمستخدمي التجزئة، يقدم هذا مستوى أمان مشابه لفصل المؤسسات لكن دون الأطر القانونية المعقدة.

القدرات عبر السلسلة

غالبًا ما تتخصص بنية التبادل في التوافقية عبر السلسلة. بينما البورصات التقليدية هي أنظمة معزولة، تربط منصات التبادل الحديثة بلوكشين مختلفة (مثل تبادل البيتكوين برمز قائم على إيثريوم). يتطلب ذلك تقنية خلفية معقدة تتفاعل مع شبكات بلوكشين متعددة في وقت واحد. بالنسبة للمؤسسات، هذه القدرة حاسمة لنقل رأس المال بين بروتوكولات التمويل اللامركزي (DeFi) المختلفة دون التنقل في تسجيلات دخول بورصات مركزية متعددة.

الأتمتة والسرعة

تستفيد منصات التبادل من الأتمتة لتقديم عروض أسعار وتنفيذ فوريين. غالبًا ما تجمع أسعارًا من بورصات أخرى متنوعة لتقديم سعر تنافسي. تعكس هذه التقنية توجيه الأوامر الذكي المستخدم في مكاتب المؤسسات لكنها مُعبأة لمستهلك التجزئة. إنها تديمقرط الوصول إلى تسعير فعال، على الرغم من أن المستخدمين يجب أن يظلوا حذرين من رسوم الفارق النموذجية في هذه البيئات الملائمة "دون الحاجة لحساب".

المخاطر التشغيلية والاعتبارات

تحمل كل منصة تداول مخاطر محددة. بورصات التجزئة هي أهداف مركزية للقراصنة. إذا تم اختراق محفظة ساخنة لبورصة تجزئة، يمكن سرقة أموال المستخدمين. يواجه مستخدمو التجزئة أيضًا خطر إفلاس المنصة، حيث قد لا تمتلك البورصة احتياطيات 1:1 لإيداعات العملاء. يُخفف هذا الخطر باستخدام منصات توفر إثبات الاحتياطيات، لكنه يظل قلقًا مركزيًا لقطاع التجزئة.

مخاطر الطرف المضاد في OTC

يقلل التداول OTC المؤسسي من خطر الاختراق من خلال التخزين البارد لكنه يقدم مخاطر الطرف المضاد. في صفقة، هناك نافذة قصيرة حيث أرسل طرف أموالاً والآخر لم يرد بعد. بينما تخفف خدمات الضمان والطبقات التسوية المعروفة من ذلك، فإن سمعة مكتب OTC هي الأساسية. تعتمد المؤسسات بشدة على القابلية للتنفيذ القانوني لاتفاقيات صفقاتها وقدرة المكتب المالية على ضمان حدوث التسوية كما وعد.

التعرض لتقلبات السوق

يواجه كلا القطاعين خطر التقلبات، لكن البنية التحتية تتعامل معه بشكل مختلف. قد تعاني منصات التجزئة من توقف أو "حمل زائد على النظام" خلال فترات حركة سوقية شديدة، مما يغلق المستخدمين خارج حساباتهم. مكاتب المؤسسات، التي تعمل عبر خطوط خاصة وتداول صوتي، يمكنها عادةً الاستمرار في العمل خلال التقلبات العالية، مما يوفر خط حياة حاسمًا للمستثمرين الكبار للخروج أو الدخول في مراكز عند فشل البنية العامة.

الخاتمة

الفجوة بين مكاتب التداول المؤسسية للعملات المشفرة وبورصات التجزئة ليست مجرد مسألة حجم الحساب؛ إنها فرق جوهري في البنية التحتية ونماذج الرسوم وإدارة المخاطر. تتفوق بورصات التجزئة في توفير الوصول والشفافية وواجهات سهلة الاستخدام للجمهور العام. إنها تديمقرط التمويل بسماح أي شخص لديه اتصال إنترنت بالمشاركة في اقتصاد الأصول الرقمية. ومع ذلك، طبيعتها العامة وآليات دفتر الطلبات تجعلها غير مناسبة لنقل كميات هائلة من رأس المال دون تحمل تكاليف كبيرة.

توفر مكاتب المؤسسات التوازن اللازم، مقدمة خصوصية وسيولة عميقة وتنفيذ مخصص يحمي المستثمرين الكبار من الانزلاق السعري في السوق. نماذج رسومها، المبنية على الفوارق بدلاً من العمولات، تتوافق مع احتياجات خزائن الشركات وصناديق التحوط. مع نضج سوق العملات المشفرة، تستمر التكنولوجيا التي تدفع كلا القطاعين في الاقتراب، مع اعتماد منصات التجزئة أمانًا مؤسسيًا ودمج مكاتب المؤسسات لسرعة وأتمتة تطبيقات التجزئة.

يعتمد الاختيار بين بورصة تجزئة ومكاب مؤسسي في النهاية على ما إذا كان المتداول يعطي الأولوية للوصولية الفورية والشفافية أو جودة التنفيذ وسرية الصفقة.