يشهد المشهد التشفيري تطوراً سريعاً، متجاوزاً التبادلات البسيطة وداخلاً في أنظمة لامركزية متخصصة للغاية. بالنسبة للمبتدئ، غالباً ما يبدأ التنقل في هذا العالم بسؤال بسيط: «أي تبادل هو الأفضل؟» ومع ذلك، في عالم التمويل اللامركزي (DeFi)، السؤال الأذكى هو: «أي بنية تحتية للتبادل الأنسب لهدفي المحدد؟»

ليس كل التبادلات اللامركزية (DEXs) متساوية. تعمل باستخدام نماذج رياضية مختلفة جذرياً، تُعرف باسم صانعي السوق الآليين (AMMs)، والتي تحدد كل شيء من رسوم التداول واختيار الأصول إلى الانزلاق والمخاطر لمزودي السيولة. التبادلات اللامركزية المهيمنة اليوم—Uniswap وCurve وBalancer—تمثل طرقاً فريدة لحل مشكلة السيولة اللامركزية.

سيذهب هذا الدليل الشامل إلى ما هو أبعد من التصنيفات السطحية. سنستكشف أنظمة DEX الرائدة بناءً على التكنولوجيا الأساسية لها، ونقارن نماذج السيولة الفريدة لها، ونقدم الرؤى التي تحتاجها لاختيار المنصة الأكثر أماناً وكفاءة لشراء وبيع أو توفير السيولة عبر فئات الأصول الرقمية المختلفة في عام 2025.

الأساس: كيفية عمل التبادلات اللامركزية (DEXs)

قبل الغوص في تفاصيل نماذج الأنظمة، من الضروري فهم البنية التحتية الأساسية التي تميز DEX عن المؤسسات المالية التقليدية أو تبادلات العملات التشفيرية المركزية (CEXs).

المركزي مقابل اللامركزي: فرق رئيسي

يعمل تبادل مركزي تقليدي (مثل Coinbase أو Binance) كحارس أموال، يحتفظ بأموالك في محفظته الخاصة. عندما تتداول، تضع أمراً في قاعدة بيانات داخلية خاصة بالتبادل.

بالمقابل، التبادل اللامركزي غير حارس أموال. يُبنى باستخدام عقود ذكية على بلوكشين (مثل Ethereum أو Solana). عند استخدامك لـ DEX، تبقى أموالك في محفظتك الشخصية طوال العملية. بدلاً من التداول مع التبادل نفسه، تتفاعل مباشرة مع العقد الذكي، الذي يتعامل مع التبادل بين الرموز. هذا الاعتماد على الكود يلغي الحاجة إلى الثقة في وسيط.

دور صانعي السوق الآليين (AMMs)

تستخدم التبادلات المركزية نظام دفتر الطلبات، حيث يسرد المشترون والبائعون الأسعار التي يرغبون في التداول بها. أما DEX، فتعتمد بشكل أساسي على صانعي السوق الآليين (AMMs).

يحل AMM محل المشترين والبائعين التقليديين بحوض هائل من الأموال، يُعرف باسم حوض السيولة. يُمول هذا الحوض من قبل المستخدمين (مزودي السيولة، أو LPs) الذين يودعون قيم متساوية من رمزين أو أكثر (مثل ETH وUSDC).

لا يُحدد سعر الأصل من قبل عروض وطلبات خارجية، بل بصيغة رياضية (الثابت) تضمن بقاء نسبة الرموز في الحوض ثابتة وفقاً للصيغة. عند شرائك ETH بـ USDC، يحصل الحوض على المزيد من USDC ويفقد ETH، مما يؤدي إلى ارتفاع سعر ETH تلقائياً وفقاً لصيغة AMM.

يؤدي الاختلاف في النهج إلى الأنظمة التكنولوجية الأربعة الرئيسية التي نستكشفها أدناه: AMMs المتخصصة، AMMs العامة، ودفاتر الطلبات المحسّنة.

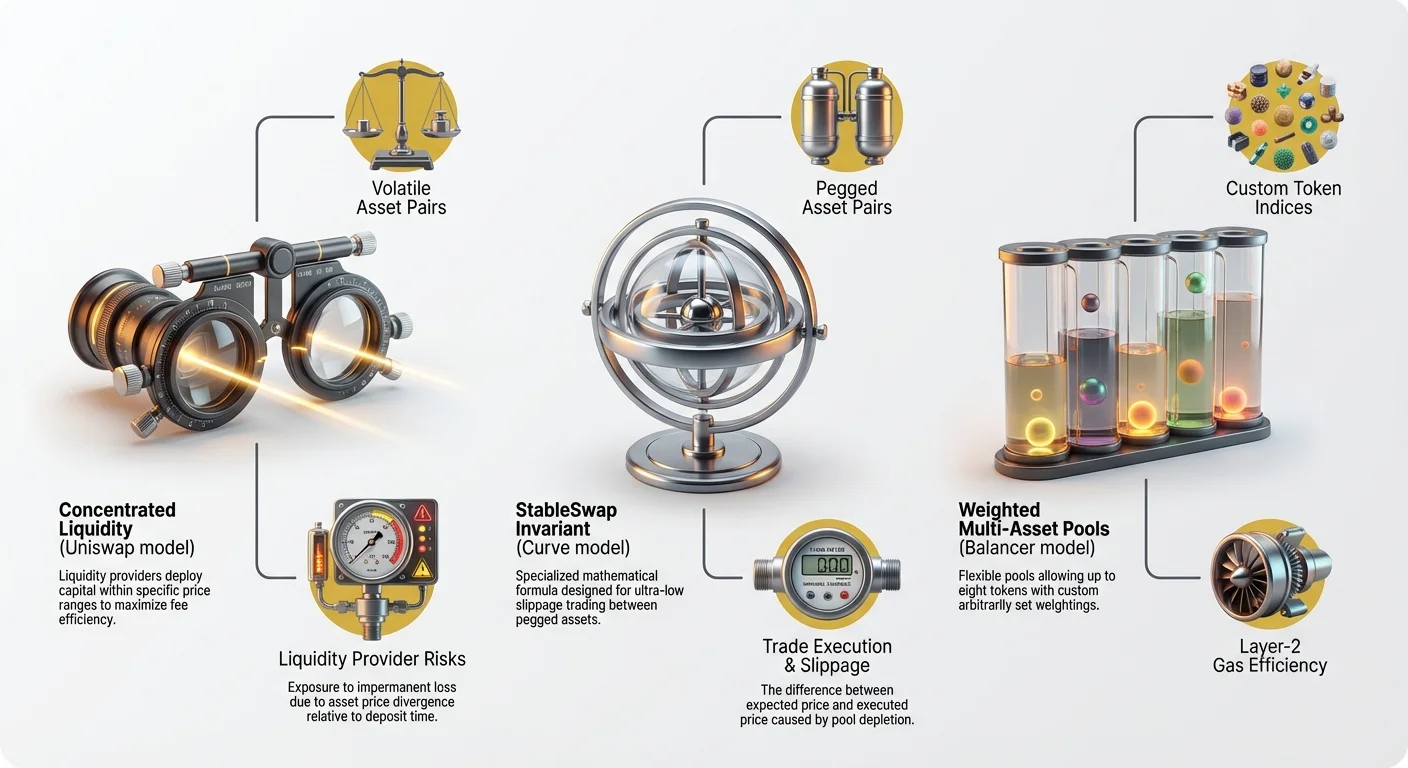

النظام 1: Uniswap وقوة السيولة المركّزة

Uniswap هو على الأرجح أكبر وأكثر التبادلات اللامركزية تأثيراً. تطوره من نموذج منتج ثابت بسيط إلى هندسته المعقدة V3 يحدد الكثير من مشهد DeFi الحديث.

آليات صانع السوق ذو المنتج الثابت (تذكير بـ V2)

النموذج الأصلي لـ Uniswap، الذي غالباً ما يُسمى صانع السوق ذو المنتج الثابت (CPMM)، يُعرف بالصيغة: $X * Y = K$.

- $X$ = كمية الرمز A

- $Y$ = كمية الرمز B

- $K$ = قيمة ثابتة

تضمن هذه الصيغة بقاء القيمة الإجمالية للسيولة ($K$) كما هي بعد أي صفقة. عملياً، هذا يعني أن السيولة موزعة بالتساوي عبر نطاق السعر بأكمله، من الصفر إلى اللانهاية.

رغم بساطته وقوته، إلا أن هذا النهج كان غير فعال من حيث رأس المال. على سبيل المثال، إذا كان ETH يتداول عند 3000 دولار، فإن 99% من السيولة المودعة بين 1 و1,000,000 دولار لا تُستخدم أبداً، تبقى خاملة دون كسب رسوم. هذا يؤدي إلى انزلاق أعلى في الصفقات الكبيرة.

تقديم السيولة المركّزة (V3 فما فوق)

أدخل Uniswap V3 السيولة المركّزة، وهي اختراق غيّر جذرياً كيفية عمل AMMs. بدلاً من طلب من LPs توفير السيولة عبر طيف السعر بأكمله، يمكن لـ LPs الآن اختيار نطاق سعري محدد وضيق لنشر أموالهم فيه.

كيفية عمل السيولة المركّزة:

- إذا كان المستخدم يعتقد أن ETH سيتداول بين 2800 و3200 دولار في المستقبل القريب، يمكنه وضع 100% من رأس ماله داخل ذلك النطاق.

- عند حدوث صفقة داخل هذا النطاق، تكون السيولة أعمق بكثير من حوض V2، مما يؤدي إلى انزلاق منخفض للغاية—غالباً ما يكون مشابه للتبادلات المركزية.

- يكسب LPs رسوماً أعلى بكثير على رأس مالهم، حيث تُستخدم أموالهم بنسبة 100% طوال الوقت داخل النطاق.

هذا النموذج حاسم لكفاءة رأس المال. يمكن لـ LPs تكرار عمق حوض V2 برأس مال أساسي أقل بكثير، مما يجعل Uniswap V3 الوجهة الرئيسية لتداول الأصول المتقلبة غير المترابطة (مثل ETH/BTC أو ETH/USDC).

الفوائد العملية والمخاطر للمستخدمين

الفوائد:

- أقل انزلاق: للتبادلات التي تشمل أصولاً تتداول قريباً من سعرها الحالي، يقدم V3 كفاءة لا مثيل لها.

- أعمق سيولة: بسبب كفاءة رأس المال العالية، غالباً ما يجمع Uniswap V3 أكبر حجم من السيولة الفعالة عبر الأزواج الرئيسية.

المخاطر (أساساً لمزودي السيولة):

- زيادة مخاطر الخسارة المؤقتة (IL): رغم أن IL متأصل في جميع AMMs، إلا أن المخاطر تتضخم في V3. إذا تحرك سعر الأصل خارج النطاق المحدد لـ LP، تتحول سيولتهم بالكامل إلى الأصل الأقل قيمة، ويتوقفون عن كسب الرسوم. يجب عليهم إعادة وضع أموالهم يدوياً، مما يترتب عليه رسوم غاز.

- الحاجة إلى إدارة نشطة: يتطلب V3 إدارة نشطة، محولاً LPs إلى صانعي سوق يجب عليهم مراقبة وتعديل مراكزهم باستمرار. هذه التعقيد تجعل V3 أقل سهولة لـ LPs السلبيين المبتدئين.

أفضل حالة استخدام: التداول عالي الحجم للأصول المتقلبة (مثل الرموز الرئيسية مثل ETH وBTC والعملات البديلة الرئيسية) حيث تُعطى الأولوية لكفاءة رأس المال.

النظام 2: Curve والتبادلات المحسّنة للأصول المثبتة

بينما يتفوق Uniswap في التداول العام، يتخصص نظام Curve Finance بالكامل في تعظيم الكفاءة للأصول التي يجب أن تحافظ على قيمة مستقرة نسبياً لبعضها البعض—فئة تُعرف باسم «الأصول المثبتة».

الحاجة إلى ثوابت StableSwap

عند تداول عملتين مستقرتين مثل USDC وDAI (كلتاهما مثبتتان عند 1 دولار أمريكي)، يتضمن السيناريو المثالي للتداول صفر انزلاق. في حوض Uniswap V2 القياسي، تسبب حتى الصفقات الصغيرة انحرافاً في السعر لأن صيغة CPMM ($X * Y = K$) تطالب بانحدار المنحنى بسرعة نحو اللانهاية.

حل Curve هذه المشكلة برائدية صيغة ثابت StableSwap. تم تصميم هذه الصيغة للحفاظ على نسبة السعر قريبة للغاية من 1:1، مقدمة سعر تبادل شبه مسطح لمعظم سعة الحوض.

مثال: تخيل دفع كرة البولينغ (صفقةك) عبر طاولة مسطحة (حوض Curve) مقابل دفعها صعود تلة شديدة الانحدار (حوض Uniswap V2). في Curve، يبقى الجهد المطلوب (الانزلاق/التكلفة) ضئيلاً حتى يصبح احتياطي الحوض غير متوازن للغاية.

كيف يقلل Curve من الانزلاق في الأزواج المستقرة

تستخدم صيغة Curve نهجاً هجيناً، تجمع بين جوانب نموذج الجمع الثابت (مسطح تماماً، مثالي للتداول 1:1) ونموذج المنتج الثابت (قوي، يمنع إفراغ جانب واحد من الحوض تماماً).

تسمح هذه الصيغة المتخصصة لـ Curve بمعالجة أحجام تداول هائلة من العملات المستقرة (USDC وUSDT وDAI) والرموز المغلفة (wBTC وrenBTC) بانزلاق أقل بكثير من أي AMM عام.

تركيز النظام: يركز Curve الأساسي على البنية التحتية للتبادلات عالية الكفاءة بين الأصول المتشابهة. توسع نظامه ليشمل أحواض متعددة الأصول للرموز ذات العائد (مثل تلك الناتجة عن بروتوكولات الرهان) والأصول الاصطناعية، لكن تركيز العملة المستقرة يبقى بارزاً.

حالات الاستخدام المثالية ووظيفة النظام

للتجار: Curve هي الوجهة الحاسمة لتبادل مبالغ كبيرة من العملات المستقرة أو الربط بين رموز مغلفة مختلفة (مثل تبادل wBTC مقابل renBTC). يجعل الانزلاق المنخفض أرخص طريق لهذه الصفقات المحددة.

لمزودي السيولة (LPs): يُعتبر توفير السيولة على Curve غالباً أقل خطراً من Uniswap V3 لسببين رئيسيين:

- خسارة مؤقتة أقل: بما أن الأصول متوقع أن تبقى مثبتة، نادراً ما تتغير نسبة السعر بشكل دراماتيكي، مما يقلل IL بشكل كبير مقارنة بالأزواج المتقلبة مثل ETH/USDC.

- عائد مستقر: غالباً ما تدمج أحواض Curve بروتوكولات DeFi أخرى، مما يسمح لـ LPs بكسب ليس فقط رسوم التداول بل أيضاً فائدة أساسية على العملات المستقرة الأساسية (مثل إيداع DAI في حوض Curve الذي يقرض DAI في الوقت نفسه على Compound).

أفضل حالة استخدام: التداول وتجميع رأس المال للأصول المصممة للحفاظ على التوازي (العملات المستقرة، المشتقات المرمزة، الرموز المغلفة).

النظام 3: Balancer والأحواض متعددة الأصول المرنة

يقدم Balancer إطاراً عاماً للغاية للسيولة، غالباً ما يُوصف بأنه «AMM متعدد الأبعاد N» أو أداة إنشاء صناديق مؤشرات قابلة للتخصيص. بينما يركز Uniswap على الكفاءة لأصلين متقلبين ويركز Curve على الكفاءة لأصلين مستقرين، يركز Balancer على المرونة والتنوع.

ما وراء 50/50: تخصيص أوزان الحوض

يتطلب AMM القياسي تقسيماً 50/50 للأصلين. حطم Balancer هذا القيد، مما يسمح بإنشاء أحواض بما يصل إلى ثمانية رموز مختلفة، كل واحدة مخصصة وزنها.

مثال: قد يكون حوض قياسي 50% ETH و50% DAI. يمكن أن يكون حوض Balancer 60% wBTC و20% ETH و10% LINK و10% DAI.

تُحكم هذه الأحواض الموزونة بنسخة عامة من صيغة المنتج الثابت تأخذ في الاعتبار $N$ أصولاً وأوزانها المخصصة.

قوة الأحواض الموزونة (صناديق المؤشرات)

تُدخل الأحواض الموزونة قدرات قوية لكل من التجار وLPs:

صناديق مؤشرات متوازنة ذاتياً: بالنسبة لـ LPs، إيداع في حوض موزون يشبه الاحتفاظ بمحفظة تشفيرية متنوعة. الحاسم أن كل مرة يستخدم فيها تاجر الحوض، فإنه يعيد توازن محفظة LP إلى الأوزان المرغوبة، ويجمع LP رسوماً لهذه الخدمة.

- حالة استخدام: إذا ارتفع سعر ETH بشكل كبير في حوض 60/40 BTC/ETH، سيشتري التحكيميون ETH الأرخص من الحوض، معادين التوازن ومودعين المزيد من BTC. يتلقى LP رسوم التداول ويتم إعادة توازن محفظته تلقائياً دون تدخل يدوي.

ضمان مخصص: الأحواض الموزونة مثالية لحالات الاستخدام حيث يحتاج أصل واحد إلى الهيمنة الشديدة، مثل حوض سيولة مصمم لإطلاق مشروع جديد. قد يُقرن رمز جديد مع ETH في حوض 98/2 (98% رمز جديد، 2% ETH)، معظماً تركيز الرمز الجديد مع توفير سيولة فورية.

الأحواض الذكية وإدارة الأصول الديناميكية

تسمح بنية Balancer بإنشاء أنواع حوض متنوعة متقدمة، ممددة فائدتها إلى ما هو أبعد من التبادلات الأساسية:

- الأحواض المدارة: تُدار هذه الأحواض من قبل كيان مخصص (عقد ذكي أو محفظة توقيع متعدد) يمكنه تعديل معاملات الحوض ديناميكياً، مثل الأوزان أو الرسوم أو حتى الأصول الأساسية نفسها. هذا حاسم لبروتوكولات تحتاج إلى إدارة خزانتها أو سيولتها بنشاط.

- أحواض مستقرة مركبة: يدمج Balancer تقنيات مشابهة لـ StableSwap في Curve لتبادلات فعالة بين الأصول المثبتة، مقدمًا أفضل العالمين في نظام واحد.

أفضل حالة استخدام: إنشاء مؤشرات رموز مخصصة، إدارة الخزانة، إطلاق رموز جديدة بنسب سيولة مرنة، وتوفير سيولة متقدم عبر أصول غير مترابطة متعددة.

النظام 4: تبادلات دفتر الطلبات DEX وكفاءة مركزية

بينما تهيمن AMMs على مشهد DeFi، يرفض قطاع متنامٍ من التبادلات اللامركزية—غالباً ما تُبنى على حلول الطبقة 2—نموذج AMM ويعود إلى نظام دفتر الطلبات الكلاسيكي. الأمثلة تشمل dYdX وLoopring وبعض فروع التبادلات المركزية.

لماذا استخدام دفتر طلبات على بلوكشين؟ (محاكاة CEX)

نموذج دفتر الطلبات مألوف للتجار التقليديين: يسرد أوامر الشراء المفتوحة (العروض) وأوامر البيع (الطلبات) عند مستويات سعر مختلفة. عند تطابق عرض وطلب، تنفذ الصفقة.

مزايا دفاتر الطلبات:

- تسعير مضمون: بخلاف AMMs، حيث يُحدد السعر بتركيب الحوض بعد الصفقة، تسمح دفاتر الطلبات للتجار بتعيين أوامر حد عند أسعار دقيقة مرغوبة.

- كفاءة رأس مال عالية: لا تُحتاج السيولة إلا عند نقاط السعر المحددة حيث توضع الأوامر، مما يعني صفر هدر رأس المال.

- أدوات تداول متقدمة: تدعم دفاتر الطلبات أنواع تداول متقدمة مثل أوامر الحد وأوامر التوقف-حد والمنتجات المشتقة المتطورة (العقود الآجلة، الدائمة) بشكل أصلي، والتي معقدة التنفيذ على AMMs القياسية.

حلول الطبقة 2 وتوسيع دفاتر الطلبات

التحدي الرئيسي لدفاتر الطلبات على شبكة لامركزية هو السرعة والتكلفة. على بلوكشينات الطبقة 1 الرئيسية مثل Ethereum، يتطلب وضع وإلغاء أمر معاملة باهظة وبطيئة (رسوم غاز). هذا يجعل التداول السريع والمهني مستحيلاً.

تتغلب تبادلات دفتر الطلبات DEX على ذلك بتنفيذ حلول توسيع الطبقة 2 (L2):

- التطابق خارج السلسلة: يُدار تطابق الأوامر (وضع وإلغاء العروض/الطلبات) خارج البلوكشين الرئيسي، مما يسمح بتحديثات فورية بتكلفة صفر.

- التسوية على السلسلة: يُسجل فقط التسوية النهائية للصفقة (نقل الرموز) على بلوكشين الطبقة 1، آمنة بإثباتات التشفير الأساسية للشبكة (مثل ZK-Rollups أو Optimistic Rollups).

يسمح هذا النهج الهجين لـ DEX دفتر الطلبات L2 بتقديم سرعة مشابهة لـ CEX (مئات أو آلاف المعاملات في الثانية) مع أمان وطبيعة غير حارس أموال DeFi.

المقايضات: السرعة مقابل اللامركزية

المقايضة الرئيسية في استخدام DEX دفتر طلبات L2 تتعلق بمستوى اللامركزية في عملية تطابق الأوامر:

| الميزة | AMM DEX (مثل Uniswap) | دفتر طلبات DEX (مثل dYdX) |

|---|---|---|

| مصدر السيولة | LPs لامركزيين مجهولين | صانعو سوق مركزيين/تجار |

| تطابق الأوامر | كلياً على السلسلة عبر عقد ذكي | مشغل/مرتب خارج السلسلة |

| السرعة/الرسوم | أبطأ (L1) أو متوسط (L2)، رسوم غاز متغيرة | سريع جداً، رسوم تداول شبه صفر |

| الحراسة | غير حارس أموال | غير حارس أموال |

بينما تبقى الأموال آمنة في محفظة المستخدم (غير حارس أموال)، يعتمد المستخدم على مشغل مركزي لإدارة دفتر الطلبات نفسه. بالنسبة للتجار المهنيين الذين يقدرون السرعة وتنفيذ سعر محدد فوق كل شيء، غالباً ما تكون هذه المقايضة مقبولة.

أفضل حالة استخدام: التداول عالي التردد، تداول المشتقات المعقدة (عقود دائمة آجلة)، والمستخدمين الذين يطالبون بتنفيذ سعر دقيق (أوامر حد) دون تكاليف غاز عالية.

العوامل الرئيسية لاختيار نظام DEX

يجب على المبتدئ الاقتراب من عملية الاختيار بعقلية أصوله وأهدافه المالية المحددة، بدلاً من النظر فقط إلى حجم التداول اليومي.

نوع الأصل وهدف التداول

يجب أن يضيق طبيعة الرموز التي تنوي تبادلها خيارك فوراً:

| هدف التداول | نوع الأصل | النظام الموصى به | لماذا؟ |

|---|---|---|---|

| تبادلات عامة (متقلبة) | ETH، BTC، SOL، العملات البديلة الرئيسية | Uniswap (V3) | أعلى كفاءة رأس مال وأعمق سيولة فعالة للأصول غير المترابطة. |

| تبادلات مستقرة (مثبتة) | USDC، DAI، USDT، wBTC | Curve أو Balancer (أحواض مستقرة) | صيغ متخصصة تقلل الانزلاق على الأصول التي يجب أن تتداول 1:1. |

| إدارة المحفظة | سلة من 3+ رموز، صناديق مؤشرات | Balancer (أحواض موزونة) | يُمكّن إعادة التوازن التلقائي ونسب الأصول القابلة للتخصيص. |

| تداول متقدم | عقود آجلة، عالي التردد، أوامر حد | دفاتر طلبات DEX (L2) | يسمح بدخول/خروج سعر دقيق وتنفيذ سريع. |

رسوم الشبكة وكفاءة التوجيه

النظام غير منفصل عن شبكة البلوكشين التي يعمل عليها، والتي تحدد تكلفة وسرعة المعاملة (رسوم الغاز).

- شبكة Ethereum الرئيسية (L1): رغم كونها موطناً لأكبر أحواض السيولة (Uniswap، Curve)، إلا أن الرسوم العالية للغاز تجعلها مُمنعة للصفقات الصغيرة. عادةً ما تُحجز التبادلات على L1 للمعاملات ذات القيمة العالية أو الإيداعات/السحوبات الكبيرة للسيولة.

- شبكات الطبقة 2 (L2): نشرت معظم أنظمة DEX الرئيسية (Uniswap وBalancer وجميع دفاتر طلبات DEX) على حلول L2 الشائعة مثل Arbitrum وOptimism وPolygon. تستخدم هذه L2 تقنية الضغط لخفض رسوم الغاز إلى سنتات قليلة، مما يجعل DeFi متاحاً للمستخدمين التجزئة.

- بلوكشينات بديلة: تستضيف أنظمة مثل Solana أو Avalanche هياكل AMM مشابهة لكنها تعتمد على آليات إجماع مختلفة تماماً للسرعة. تقدم هذه الشبكات عادةً رسوماً فائقة المنخفض، رغم سيولة أقل عمقاً من L2 Ethereum للرموز الرئيسية.

أفضل ممارسة: للتبادلات الروتينية تحت 10,000 دولار، أعطِ الأولوية دائماً لـ DEX منشور على شبكة طبقة 2 رئيسية لتعظيم الاحتفاظ برأس المال عن طريق تقليل تكاليف الغاز.

الأمان والتدقيق

DEX آمن فقط بقدر العقد الذكي الأساسي. بما أنه لا يوجد طرف مركزي لحمايتك إذا استُغل الكود، فإن تدقيقات الأمان paramount.

- تدقيقات الكود: الأنظمة المرموقة مثل Uniswap وCurve وBalancer خضعت لعدة تدقيقات أمنية صارمة من جهات خارجية (مثل ConsenSys أو CertiK). تحقق دائماً من أن DEX الذي تستخدمه قد تم تدقيقه واختباره في المعركة مع مرور الوقت.

- درجة اللامركزية: البروتوكولات عالية اللامركزية آمنة عموماً. إذا اعتمد بروتوكول على محفظة توقيع متعدد محتفظ بها من قبل مؤسسين قلائل لإجراء تحديثات حاسمة، فإنه يحمل مخاطر مركزية أعلى (مفتاح «وضع الإله»).

- التأمين: رغم ندرته، تقدم بعض DEX أو مجمعات DeFi تأميناً محدوداً لحماية من فشل العقود الذكية، لكن هذا غير قياسي ويتطلب مراجعة دقيقة.

التنقل في ميزات DEX المتقدمة والمخاطر

بالنسبة للداخلين إلى DeFi، فهم آليات التبادل والمخاطر المتأصلة في توفير السيولة أمر أساسي للتفاعل الناجح مع أي نظام DEX.

فهم مخاطر مزود السيولة (LP)

إذا كان هدفك كسب رسوم بإيداع رأس مال في حوض DEX، فأنت تصبح مزود سيولة، مما يعرضك لمخاطر محددة، أساساً الخسارة المؤقتة (IL).

تحدث IL عندما تتغير نسبة أسعار الأصول في حوضك نسبة إلى النسبة عند إيداعك لها. إذا ارتفع سعر أصل واحد بينما بقي الآخر ثابتاً، لكنت أفضل مالياً لو احتفظت بالأصلين في محفظتك ببساطة (HODLing). الخسائر الناتجة عن تباعد السعر (تكلفة الفرصة) تُعرف بالخسارة المؤقتة.

تخفيف المخاطر حسب النظام:

- Curve: أقل مخاطر IL، حيث متوقع أن تبقى الأصول مثبتة 1:1.

- Balancer: مخاطر IL موزعة عبر أصول متعددة، قد تسوّي التقلبات، لكن التعقيد العام يزداد.

- Uniswap V3: أعلى مخاطر IL بسبب آلية التركيز. تخاطر بالدفع خارج النطاق بالكامل واحتفالك فقط بالأصل المنخفض القيمة إذا تحرك السوق بحدة.

أفضل الممارسات لتنفيذ التبادل

عند التفاعل مع DEX، تنفذ صفقة ضد عقد ذكي متخصص للغاية. تحسين هذه العملية يعني إتقان مفهومين أساسيين: الانزلاق والتوجيه.

1. التحكم في الانزلاق

الانزلاق هو الفرق بين سعر التبادل المتوقع وسعر التنفيذ الفعلي. يحدث الانزلاق لأن الصفقات الكبيرة تستنزف حوض السيولة، مما يجعل الصيغة السعرية تتفاعل فوراً.

- إعداد التسامح: يسمح كل DEX بتعيين تسامح الانزلاق (عادة 0.5% إلى 5%). هذا هو الحركة السعرية السلبية القصوى التي تقبلها.

- إذا عيّنت تسامحاً منخفضاً جداً (مثل 0.1%): من المحتمل فشل المعاملة إذا تحرك السعر قليلاً قبل التنفيذ، مضيعاً رسوم الغاز الخاصة بك.

- إذا عيّنت تسامحاً عالياً جداً (مثل 5%): تخاطر بالاستغلال من قبل روبوتات القيمة القابلة للاستخراج القصوى (MEV) التي تراقب معاملتك الكبيرة المعلقة وتدخل معاملتها أمامك للاستفادة من حركة السعر التي سببتها.

نصيحة: للأزواج الرئيسية (مثل ETH/USDC) على أحواض عميقة (Uniswap L2)، 0.5% إلى 1% آمن عادةً. للرموز ذات القيمة السوقية الصغيرة ذات السيولة الضحلة، قد تحتاج 2% أو أعلى.

2. فهم التوجيه (المجمعات)

لا تعمل DEX في فراغ. قد يُوجه تبادل رمز واحد عبر ثلاثة بروتوكولات DEX مختلفة وأحواض متعددة للعثور على أفضل سعر مطلق.

مجمعات DEX (مثل 1inch أو Paraswap) هي أدوات متطورة تفحص تلقائياً كل السيولة المتاحة عبر جميع أنظمة DEX (Uniswap وCurve وBalancer إلخ) وتقسم صفقتك عبر أحواض مختلفة لتقليل الانزلاق وتكاليف المعاملة.

مثال على توجيه فعال: تريد تبادل 100,000 دولار من DAI مقابل ETH.

- يحدد المجمع أن تبادل 50,000 دولار من DAI مقابل USDC على Curve (انزلاق منخفض للمستقرات) ثم تبادل ذلك USDC مقابل ETH على Uniswap V3 (أفضل سيولة ETH) ينتج ETH أكثر نهائياً من استخدام حوض DAI/ETH على DEX واحد فقط.

أفضل ممارسة: استخدم دائماً مجمع DEX موثوق للتبادلات الروتينية لضمان الاستفادة من القوى المتخصصة لجميع أنظمة DEX في وقت واحد، بدلاً من تقييد نفسك بمنصة واحدة.

الخاتمة

يُمثل تطور التبادلات اللامركزية من نموذج 50/50 البسيط إلى أنظمة متخصصة اليوم نقطة نضج هامة لـ DeFi. النقطة الرئيسية لأي مبتدئ تشفيري هي أن «الأفضل» تبادل ليس اسماً واحداً، بل النموذج التكنولوجي الأساسي الذي يناسب أفضل الأصل الذي تتداوله.

سواء كنت تعطي الأولوية لانزلاق فائق المنخفض على العملات المستقرة باستخدام ثابت Curve المتخصص، أو تعظيم كفاءة رأس المال للأصول المتقلبة عبر سيولة Uniswap V3 المركّزة، أو بناء محفظة مخصصة على هندسة Balancer المرنة، أو تتطلب سرعة مستوى CEX من دفتر طلبات L2—تقع قوة DeFi في modularيتها وتخصصها.

بتفهم هذه الاختلافات الأساسية في البنية التحتية، تنتقل من مستخدم سلبي إلى مشارك مطلع، قادر على استخدام النظام المالي اللامركزي بأمان وأمثلية.