لقد تغير مشهد ملكية الأصول الرقمية بشكل دراماتيكي من استراتيجيات الشراء والاحتفاظ البسيطة إلى استخدام رأس المال النشط. في الأيام الأولى للعملات المشفرة، كان الاحتفاظ بالأصول في محفظة آمنة الطريقة الرئيسية للاستثمار. اليوم، يقدم النظام البيئي طرقًا متنوعة لوضع رأس المال الرقمي غير النشط في العمل. برزت طريقتان رئيسيتان كالطرق المهيمنة لتحقيق العوائد: الستيكينغ على الشبكة وتوليد العائد النشط من خلال التمويل اللامركزي (DeFi).

تمثل هاتان الاستراتيجيتان طبقات مختلفة من مكدس تكنولوجيا البلوكشين. يعمل الستيكينغ على مستوى البنية التحتية، مقدمًا الأمان والإجماع الأساسيين اللذين يسمحان بوجود الشبكة. في المقابل، تعمل استراتيجيات توليد العائد عادةً على مستوى التطبيق، مما يسهل الخدمات المالية مثل التداول والإقراض. يتطلب الاختيار بين هذين الطريقين فهمًا واضحًا للآليات التقنية المعنية.

يجب على المستثمرين وزن التوازنات بين المساهمات في الأمان السلبي والمشاركة النشطة في السوق. بينما يُنظر إلى الستيكينغ غالبًا كما هو ما يعادله رقميًا سندات التوفير، يعمل توليد عائد DeFi أكثر مثل توفير السيولة لسوق مزدحم. كلاهما يقدمان مكافآت، لكنهما يحملان ملفات مخاطر تقنية متميزة. فهم الفروق الدقيقة لكل منهما أمر أساسي لأي شخص يسعى لتحسين محفظة الأصول الرقمية الخاصة به.

أساس أمان الشبكة: الستيكينغ على العملات المشفرة

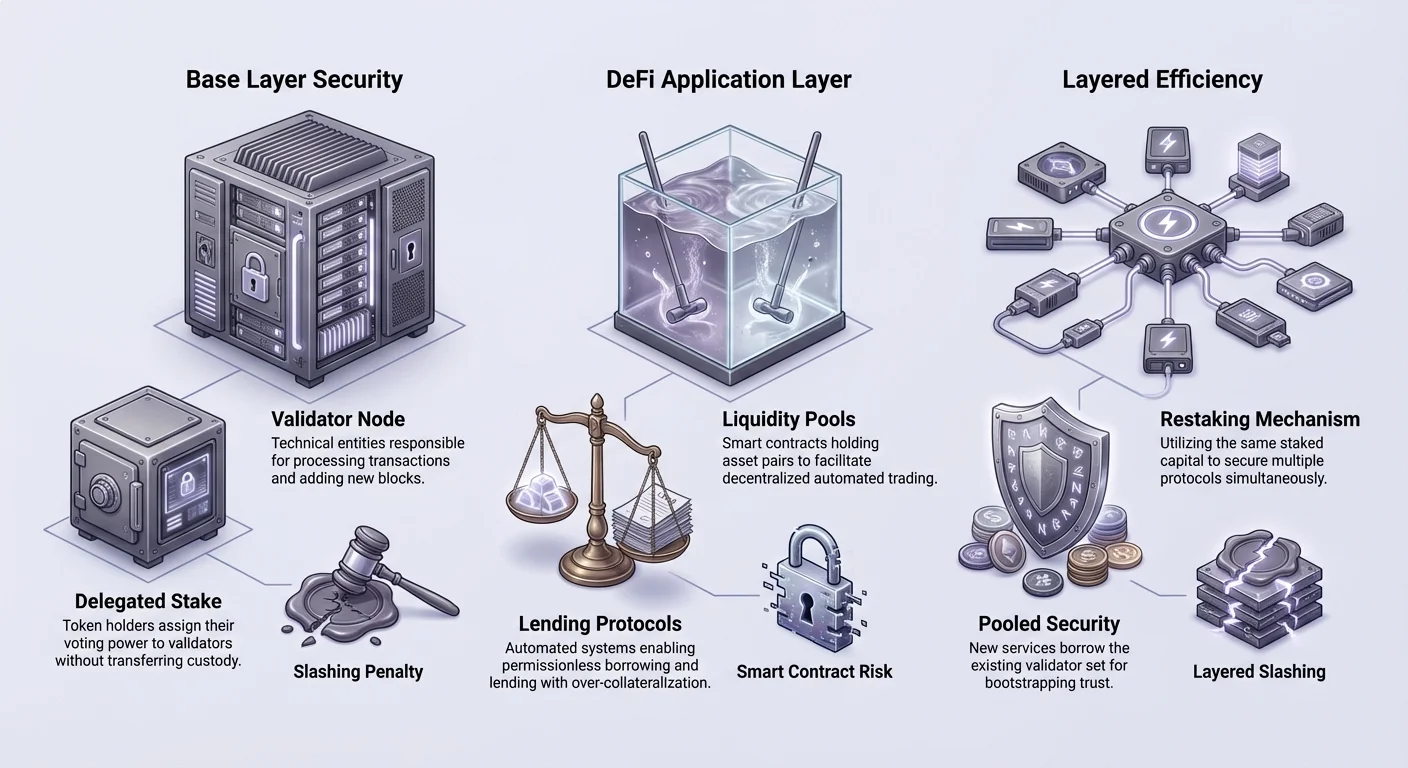

الستيكينغ هو في الأساس آلية للإجماع والأمان في سلاسل البلوكشين ذات إثبات الحصة (PoS). على عكس العملات المشفرة المبكرة التي اعتمدت على التعدين المكثف للطاقة، تستخدم الشبكات الحديثة غالبًا التزامًا ماليًا للتحقق من المعاملات. عندما يقوم المستخدم بالستيكينغ على عملته المشفرة، فإنه يقفل رأس المال لضمان صدق دفتر الشبكة.

التطور من التعدين إلى الستيكينغ

بدأ تاريخ إجماع البلوكشين بإثبات العمل (PoW). في هذه النظام، تنافس المنقبون لحل الألغاز الرياضية المعقدة للتحقق من الكتل. بينما كان آمنًا، واجه هذا الطريقة تحديات كبيرة بشأن استهلاك الطاقة وقابلية التوسع. كان يتطلب استثمارات هائلة في الأجهزة واستخدام الكهرباء، مما يحد من من يمكنه المشاركة في صيانة الشبكة.

ظهر إثبات الحصة كبديل موفر للطاقة. اقترح لأول مرة في عام 2011 ونفذ بواسطة Peercoin في عام 2012، استبدل PoS أجهزة التعدين المادية برأس مال افتراضي. في هذا النموذج، يُحدد الحق في التحقق من المعاملات بعدد العملات المحتفظ بها والمقفلة في النظام. هذا التحول دمقرطة أمان الشبكة، مما يسمح لأي شخص لديه رأس مال بالمشاركة دون تشغيل مزرعة خوادم صناعية.

انتقلت شبكات كبرى مثل Ethereum إلى هذا النموذج، مما يعزز الستيكينغ كركن أساسي في صناعة العملات المشفرة. سلط هذا التحول الضوء على الانتقال نحو نماذج أمان مستدامة لا تتطلب إخراجًا كهربائيًا هائلاً. كما ربط حوافز التحقق من الشبكة بصحة الأصل نفسه.

كيف يولد الستيكينغ المكافآت

يُقارن نموذج الستيكينغ الاقتصادي غالبًا ببنك يدفع فائدة على الودائع. ومع ذلك، فإن مصدر العائد تقنيًا مختلف. تقرض البنوك الودائع لتوليد فائدة. في الستيكينغ على العملات المشفرة، تُبرمج المكافآت في البروتوكول نفسه. إنها تعمل كحافز للمستخدمين لقفل سيولتهم.

عندما يقفل المشارك عملاته، تستخدم الشبكة ذلك الستيك للكفالة بصحة الكتل الجديدة. إذا أدى العقدة واجباتها بشكل صحيح، يصدر البروتوكول عملات جديدة أو يوزع رسوم المعاملات على الستيكر. هذا الدفع هو "العائد" الذي يتلقاه حامل الأصل. إنه تعويض عن تكلفة الفرصة لقفل رأس المال وخدمة تأمين البلوكشين.

يختلف معدل هذه المكافآت بناءً على نشاط الشبكة والكمية الإجمالية لرأس المال المستكينغ. إذا كان عدد أقل من الأشخاص يقومون بالستيكينغ، غالبًا ما يرفع البروتوكول معدل المكافأة لجذب المزيد من الأمان. بالعكس، مع تدفق المزيد من رأس المال لتأمين الشبكة، قد يتناقص العائد الفردي. هذا الديناميكية تنظم ميزانية الأمان الخاصة بالبلوكشين تلقائيًا.

المدققون والتفويض

يمكن أن يأخذ المشاركة في الستيكينغ شكلين رئيسيين: تشغيل عقدة مدقق أو تفويض الستيك. تشغيل المدقق هو الطريقة "الأصلية". يتطلب خبرة تقنية، أجهزة موثوقة، واتصال إنترنت 24/7. المدققون مسؤولون مباشرة عن معالجة المعاملات وإضافة الكتل إلى السلسلة.

بالنسبة لمعظم المستخدمين، التفويض هو الطريق المتاح أكثر. يسمح التفويض لحامل الرمز بتعيين قوة الستيكينغ الخاصة به إلى مدقق محترف دون نقل الحراسة على أصوله. يقوم المدقق بالعمل التقني ويتقاضى رسومًا صغيرة من المكافآت المولدة. يُعاد العائد المتبقي إلى المفوض.

يسمح هذا النظام بالمشاركة الواسعة في أمان الشبكة. ومع ذلك، يقدم حاجة للتحقق الدقيق. يجب على المفوضين اختيار مدققين موثوقين. إذا انقطع المدقق أو تصرف بشكل ضار، قد يعاقب البروتوكول الستيك من خلال عملية تُدعى القطع. هذا يؤكد أن الستيكينغ ليس خاليًا من المخاطر؛ يتطلب اختيار شركاء موثوقين نشطًا.

توليد العائد النشط من خلال التمويل اللامركزي

بينما يؤمن الستيكينغ البلوكشين، يبني التمويل اللامركزي (DeFi) تطبيقات مالية فوقه. يتضمن توليد العائد النشط نشر الأصول في عقود ذكية لتسهيل خدمات مثل التداول أو الإقراض. هذا النهج يتجاوز الدور السلبي للمدقق ويدخل في أحذية صانع سوق أو مصرفي.

صنع السوق الآلي تلقائيًا وتوفير السيولة

إحدى أبرز الابتكارات في DeFi هي البورصة اللامركزية (DEX). على عكس البورصات المركزية التي تعتمد على دفاتر الطلبات والوسطاء، تستخدم DEXs نموذجًا يُدعى صنع السوق الآلي (AMM). يعتمد هذا النظام على تجمعات من الرموز التي يقدمها المستخدمون لتسهيل التداولات.

في هذا النموذج، يودع المستخدم زوجًا من الأصول، مثل ETH وعملة مستقرة، في عقد ذكي. يسمح هذا التجمع من الأموال للتجار الآخرين بتبديل أصل مقابل الآخر فوريًا. مقابل توفير هذه السيولة، يكسب المودع جزءًا من رسوم التداول المولدة من المنصة.

يخلق هذا العملية "سيولة مجتمعية". إنه يلغي الحاجة إلى صانعي سوق مؤسسيين كبار لتسهيل التداول. يمكن لأي شخص لديه محفظة أن يصبح مزود سيولة. ومع ذلك، تحمل هذه النشاط مخاطر محددة، مثل الخسارة المؤقتة، حيث يصبح قيمة الاحتفاظ بالرموز في التجمع أقل من مجرد الاحتفاظ بها في المحفظة بسبب تباعد الأسعار.

الإقراض والاقتراض بعقود ذكية

غيرت بروتوكولات الإقراض في DeFi كيفية عمل أسواق الديون. في العالم التقليدي، يتطلب الحصول على قرض فحوصات ائتمان وبموافقة بنكية. في DeFi، العملية غير مشروطة وآلية عبر عقود ذكية. يمكن للمستخدمين إيداع أصولهم المشفرة في تجمع ليتم إقراضها للمقترضين.

عادةً ما تكون هذه القروض مفرطة الضمان لإدارة المخاطر. على سبيل المثال، قد يحتاج المقترض إلى إيداع 200 دولار من Ethereum للاقتراض 100 دولار من عملات مستقرة. هذا يضمن أنه إذا تخلف المقترض أو انخفضت قيمة الضمان، يمكن سداد المقرضين من خلال التصفية. يتعامل العقد الذكي مع هذه المنطق تلقائيًا دون تدخل بشري.

يكسب المقرضون في هذا النظام فائدة تدفعها المقترضون. المعدلات ديناميكية، تتعدل في الوقت الفعلي بناءً على العرض والطلب. إذا كان الطلب على القروض مرتفعًا، ترتفع أسعار الفائدة لجذب المزيد من رأس المال. يخلق هذا النظام الشفاف والآلي بديلاً لحساب توفير عالي العائد، على الرغم من تقلب أعلى بكثير ومخاطر تقنية أكبر من بنك تقليدي.

جسر الفجوة: بروتوكولات الستيكينغ السائل

برزت ابتكار هام لجسر الفجوة بين أمان الستيكينغ وفائدة DeFi. المعروف باسم الستيكينغ السائل، يحاول هذا الآلية حل العيب الرئيسي للستيكينغ التقليدي: عدم السيولة. عندما تُقفل الأصول في آلية إجماع PoS، عادةً لا يمكن استخدامها لأي شيء آخر.

حل معضلة السيولة

في إعداد ستيكينغ قياسي، بمجرد تفويض المستخدم رموزه، تتجمد تلك الأموال. لا يمكن تداولها أو استخدامها كضمان أو بيعها حتى يمر فترة الإلغاء. يمكن أن تتراوح فترة القفل هذه من أيام إلى أسابيع، اعتمادًا على البلوكشين المحدد. خلال هذا الوقت، يكون المستخدم عرضة لتقلبات السوق دون القدرة على الخروج من موقعه.

تعالج بروتوكولات الستيكينغ السائل هذا الإخفاق. عندما يقوم المستخدم بالستيكينغ من خلال مزود ستيكينغ سائل، يصدر البروتوكول "رمز إيصال" أو رمز الستيكينغ السائل (LST). يمثل هذا الرمز مطالبة المستخدم بالأصول المستكينغ الأساسية والمكافآت التي يكتسبها.

بحاسم، هذا الرمز الإيصال قابل للنقل بالكامل. يمكن للمستخدم ستيكينغ ETH الخاصة به، تلقي رمز مثل stETH، ثم الاحتفاظ بهذا الرمز في محفظته. تستمر ETH الأساسية في تأمين الشبكة واكتساب المكافآت، لكن المستخدم يحتفظ بأصل سائل يتتبع قيمة الإيداع الأصلي.

آليات رموز الستيكينغ السائل (LSTs)

تمتد فائدة LSTs إلى ما هو أبعد من الاحتفاظ البسيط. لأن هذه الرموز أصول قياسية على البلوكشين، يمكن دمجها في تطبيقات DeFi. يمكن للمستخدم أخذ رمزه الستيكينغ السائل وإيداعه في بروتوكول إقراض كضمان. بديلًا، يمكنه توفير سيولة في DEX باستخدام LST.

يخلق هذا إمكانية كسب طبقية. يكسب المستخدم العائد الأساسي للستيكينغ من طبقة إجماع الشبكة. في الوقت نفسه، يمكنه كسب عائد من أنشطة DeFi باستخدام التمثيل السائل للرمز. تجعل كفاءة رأس المال هذه الستيكينغ السائل أداة قوية لتعظيم العوائد.

ومع ذلك، يقدم مخاطر عقود ذكية. لم يعد المستخدم يثق فقط في بروتوكول البلوكشين؛ بل يثق أيضًا في كود مزود الستيكينغ السائل. إذا كان هناك خطأ في العقد الذكي الذي يحكم LST، قد تتعرض المطالبة بالأصول المستكينغ الأساسية للخطر.

حدود العائد: آليات إعادة الستيكينغ

إعادة الستيكينغ مفهوم أحدث يدفع فكرة كفاءة رأس المال إلى أبعد. يسمح للمدققين باستخدام عملاتهم المشفرة المستكينغ عبر بروتوكولات متعددة في وقت واحد. تهدف هذه الآلية إلى توسيع أمان بلوكشين رئيسي، مثل Ethereum، إلى تطبيقات أو خدمات أصغر أخرى.

توسيع الأمان إلى خدمات جديدة

الفكرة الأساسية لإعادة الستيكينغ هي "الأمان المشترك". التطبيقات اللامركزية الجديدة، مثل جسور البلوكشين، شبكات الأوراكل، أو طبقات توافر البيانات، عادةً ما تحتاج إلى بناء مجموعة مدققيها الخاصة. هذا صعب ومكلف. تسمح إعادة الستيكينغ لهذه الخدمات بـ"اقتراض" أمان مجموعة مدققي موجودة.

يمكن للمدققين على الشبكة الرئيسية اختيار تأمين هذه الخدمات الإضافية باستخدام نفس رأس المال المستكينغ. بفعل ذلك، يلتزمون بمجموعة إضافية من القواعد والشروط. مقابل تحمل هذه المسؤولية الإضافية، يتلقون مكافآت إضافية من الخدمات التي يؤمنونها.

يخلق هذا سوقًا للثقة اللامركزية. يمكن لوحدة واحدة من رأس المال القيام بواجب مزدوج أو ثلاثي بفعالية، تأمين سلسلة الطبقة الأساسية بينما يتحقق في الوقت نفسه من بيانات خدمة أوراكل. هذا يزيد بشكل كبير من الإيرادات المحتملة للستيكر دون الحاجة إلى حقن رأس مال إضافي.

ملف المخاطر والمكافآت لإعادة الستيكينغ

بينما تعزز إعادة الستيكينغ العائد، فإنها تكثف المخاطر أيضًا. المخاطر الرئيسية في الستيكينغ هي القطع—عقوبة لسوء سلوك المدقق. في سيناريو إعادة الستيكينغ، يكون المدقق خاضعًا لشروط القطع من بروتوكولات متعددة. إذا فشل المدقق في تلبية متطلبات خدمة أوراكل محددة اختار تأمينها، قد يفقد جزءًا من رهانه الرئيسي.

يقدم هذا تبعيات معقدة. فشل تقني في بروتوكول ثانوي قد يؤدي إلى خسارة أموال في الطبقة الرئيسية. بالإضافة إلى ذلك، هناك قلق بشأن التركز. إذا قدمت إعادة الستيكينغ عوائد أعلى بشكل كبير، فإنها تجذب طبيعيًا المزيد من رأس المال. قد يؤدي هذا إلى تركيز الستيك بين عدد قليل من المشغلين الكبار الذين لديهم القدرة التقنية لإدارة تكوينات إعادة الستيكينغ المعقدة.

يجب على المستثمرين المشاركين في إعادة الستيكينغ تقييم ما إذا كان العائد الإضافي يبرر مخاطر القطع المضاعفة. إنه يحول دور أمان بسيط نسبيًا إلى محفظة معقدة من المسؤوليات التقنية.

التنقل في مخاطر استراتيجيات العائد

بغض النظر عن ما إذا اختار المرء الستيكينغ أو المشاركة النشطة في DeFi أو إعادة الستيكينغ، فإن مشهد المخاطر مختلف عن التمويل التقليدي. العبارة "ليس مفاتيحك، ليست عملتك المشفرة" تنطبق، لكن في DeFi، حتى الاحتفاظ بالمفاتيح لا يخفف من جميع المخاطر. المخاطر هنا غالبًا برمجية ونظامية.

الثغرات التقنية وعقود ذكية

أساس كل هذه الاستراتيجيات هو الكود. العقود الذكية برامج حتمية تنفذ القواعد دون إشراف بشري. بينما يلغي هذا التحيز، يعني أن الأخطاء دائمة. خطأ في بروتوكول إقراض أو عقد ستيكينغ سائل يمكن استغلاله من قبل الهاكرز لسحب الأموال.

تدقيق الكود المصدري من قبل شركات الأمان هو الدفاع القياسي ضد هذا. ومع ذلك، لا تضمن التدقيقات السلامة؛ إنها فقط تقلل من احتمالية الإغفال. حتى بروتوكولات DeFi "الزرقاء الموثوقة" المُدققة واجهت استغلالات. تعقيد الكود غالبًا ما يرتبط بالمخاطر. عقد ستيكينغ بسيط أكثر أمانًا عمومًا من استراتيجية زراعة عائد معقدة تشمل خطوات آلية متعددة.

يُقدم التصيد الاحتيالي متجهًا تقنيًا آخر. غالبًا ما تقلد المواقع الضارة التطبيقات DeFi الشرعية. إذا ربط المستخدم محفظته بموقع مزيف، قد يوقع عن غير قصد على معاملة تمنح المهاجم إذنًا بسحب أمواله. التحقق من عناوين URL والتحقق من شهادات الأمان عادات مستخدم حاسمة.

المخاطر النظامية والسوقية

إلى ما هو أبعد من أخطاء الكود، هناك مخاطر اقتصادية. التقلبات متأصلة في أصول العملات المشفرة. في بروتوكولات الإقراض، إذا انخفضت قيمة الضمان بسرعة، سيقوم العقد الذكي بتصفية المركز لحماية المقرض. يمكن أن يحدث هذا أسرع مما يمكن للمستخدم الرد، مما يؤدي إلى خسارة كاملة للأصل المضمون.

"سحب السجادة" نوع محدد من الاحتيال شائع في فضاء DeFi. في هذا السيناريو، ينشئ المطورون مشروعًا، يجذبون السيولة بوعود عوائد عالية، ثم يزيلون السيولة بشكل ضار أو يبيعون رموزهم الداخلية، مما يسبب انهيار السعر إلى الصفر. هذا يبرز أهمية البحث عن الفريق وتوزيع الرموز.

فيما يلي مقارنة للمخاطر الرئيسية المرتبطة بكل استراتيجية:

| عامل الخطر | الستيكينغ المباشر | عائد DeFi / الإقراض | إعادة الستيكينغ |

|---|---|---|---|

| القطع | نعم (عقوبة البروتوكول) | لا | نعم (طبقات متعددة) |

| خلل في العقد الذكي | منخفض (مستوى البروتوكول) | عالي (مستوى التطبيق) | عالي جدًا (متعدد التطبيقات) |

| الخسارة المؤقتة | لا | نعم (تجمعات السيولة) | لا |

| قفل السيولة | نعم (فترة الإلغاء) | يختلف (عادة سائل) | نعم (إلغاء معقد) |

التخصيص الاستراتيجي: اختيار طريقك

يعتمد اختيار الاستراتيجية الصحيح بشكل كبير على راحة المستثمر التقنية وأفق الزمن. لا توجد حلاً يناسب الجميع، حيث يتراوح الطيف من "ضبط ونسيان" إلى "إدارة يومية نشطة".

بالنسبة للمشارك المتجنب للمخاطر، يظل الستيكينغ الأصلي أو التفويض المعيار الذهبي. إنه يقدم التوافق الأكثر مباشرة مع نجاح البلوكشين. تقتصر المخاطر بشكل رئيسي على بقاء البروتوكول وأداء المدقق. هذا الطريق مثالي للحائزين طويلي الأجل الذين يرغبون في تراكم المزيد من الأصل الأساسي دون تعريض أنفسهم لاستغلالات عقود ذكية موجودة في DApps المعقدة.

توليد عائد DeFi النشط أفضل لأولئك الذين يعاملون محفظتهم كعمل تجاري. توفير السيولة أو الإقراض يتطلب مراقبة معدلات السوق، تقييم نسب الضمان، والمراقبة لترقيات العقود الذكية. العوائد المحتملة غالبًا أعلى من الستيكينغ، لكنها تتطلب إدارة نشطة للتخفيف من الخسارة المؤقتة ومخاطر التصفية.

يقدم الستيكينغ السائل وإعادة الستيكينغ أرضًا وسطى لكنها تتطلب فهمًا دقيقًا للمخاطر الطبقية. إنها الأفضل للمستخدمين الذين يريدون تعظيم كفاءة رأس المال ومريحون مع فكرة أن أصولهم تؤمن طبقات متعددة من مكدس التكنولوجيا.

يظل الحراسة الذاتية الخيط المشترك عبر جميع هذه الخيارات. استخدام محفظة غير حراسية يضمن أن المستخدم يتفاعل مباشرة مع البلوكشين. هذا يلغي مخاطر الطرف المقابل المرتبطة بالبورصات المركزية، التي يمكن أن تفلس أو تجمد السحوبات. سواء كان الستيكينغ أو زراعة العائد، الاحتفاظ بالسيطرة على المفاتيح الخاصة هو الشرط الأساسي للمشاركة الحقيقية في التمويل اللامركزي.

الخاتمة

يحدد الاختيار بين الستيكينغ السلبي وتوليد العائد النشط رحلة المستثمر في العملات المشفرة الحديثة. يقدم الستيكينغ قاعدة مستقرة تركز على الأمان، مما يسمح للمستخدمين بكسب مكافآت من خلال الحفاظ على سلامة الشبكة. إنه أساس اقتصاد إثبات الحصة، يعطي الأولوية لحفظ الأصول والتراكم الثابت على النمو العدواني.

على العكس، يفتح عالم DeFi وإعادة الستيكينغ أبوابًا لعوائد محتملة أعلى من خلال الفائدة المالية وطبقات المخاطر. تحول هذه الاستراتيجيات الأصول غير النشطة إلى رأس مال منتج، مما يسهل التداول والإقراض عبر النظام البيئي. ومع ذلك، تأتي هذه الفائدة المتزايدة مع عبء مخاطر العقود الذكية، التقلبات الاقتصادية، والحاجة إلى يقظة مستمرة.

في النهاية، غالبًا ما تتضمن الاستراتيجية الأكثر فعالية مزيجًا من هذه النهج. من خلال فهم الآليات التقنية وملفات المخاطر لكل منها، يمكن للمستثمرين بناء محفظة متوازنة تؤمن الشبكة بينما تلتقط الجانب الإيجابي للأسواق المالية اللامركزية.

تتطلب السيادة المالية الحقيقية ليس فقط الاحتفاظ بالأصول، بل فهم الآليات التقنية التي تحميها وتنميها.