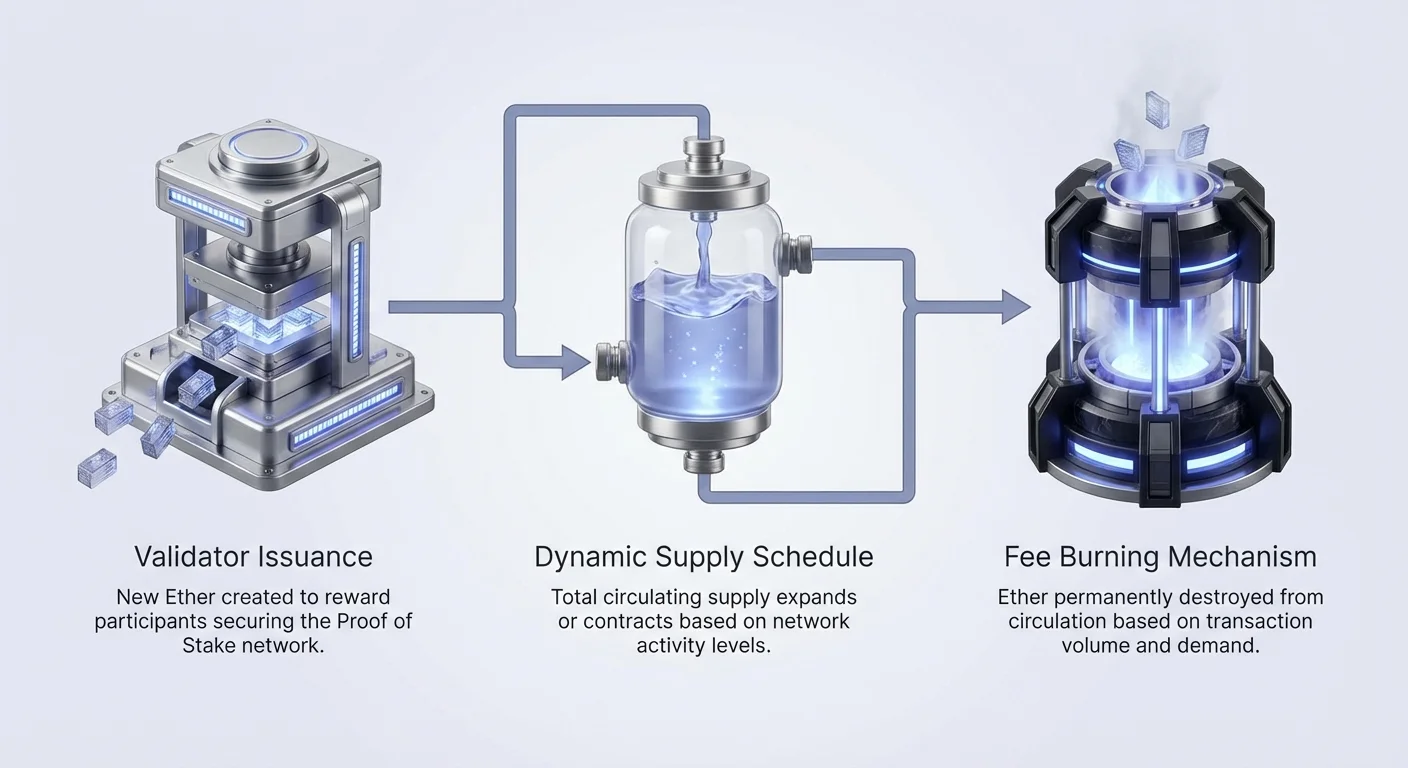

تختلف السياسة النقدية لإيثريوم بشكل جوهري عن تلك الخاصة ببيتكوين. بينما تعتمد بيتكوين على حد أقصى صلب قدره 21 مليون عملة تم تحديده عند نشأتها، يستخدم إيثريوم جدول إمداد ديناميكي. يتفاعل هذا الجدول بفعالية مع الطلب على الشبكة واحتياجات الأمان وحوكمة المجتمع. لا يوجد حد ثابت للعدد الإجمالي لرموز الإيثر التي ستوجد على الإطلاق. بدلاً من ذلك، يتم تحديد الإمداد الإجمالي من خلال التفاعل بين قوتين متعارضتين: الإصدار والحرق.

يشير الإصدار إلى إنشاء إيثر جديد. يحدث هذا عندما تكافئ الشبكة المشاركين الذين يؤمنون السلسلة الكتلية. على الجانب الآخر من المعادلة يوجد الحرق. يزيل هذا الآلية الإيثر بشكل دائم من التداول بناءً على حجم المعاملات. تخلق هذان العمليتان المتميزان نموذجاً اقتصادياً سائلاً. يتوسع الإمداد ويقلص على مر الزمن بدلاً من اتباع مسار خطي محدد مسبقاً.

يتطلب فهم هذا الجدول النظر إلى ما وراء معدلات التضخم البسيطة. يجب تحليل الترقيات التقنية التي غيرت إيثريوم من نموذج تضخمي نحو نموذج انكماشي محتمل. الانتقال من إثبات العمل إلى إثبات الملكية، مع تنفيذ حرق الرسوم، غير بشكل جذري الملف الاقتصادي للأصل. يضمن هذا النظام أن تتمكن الشبكة من دفع تكاليف أمانها الخاص بينما تزيد احتمالياً من ندرة الأصل الأصلي خلال فترات النشاط العالي.

تطور آليات الإصدار

من إثبات العمل إلى إثبات الملكية

في سنواتها الأولى، عملت إيثريوم تحت آلية إجماع إثبات العمل. تطلب هذه النظام من المنقبين إنفاق طاقة وموارد أجهزة كبيرة لحل الألغاز التشفيرية المعقدة. لتعويض المنقبين عن تكاليفهم التشغيلية، أصدرت الشبكة إيثر جديداً بمعدل عالٍ. عند إطلاق الشبكة في عام 2015، تم تحديد مكافأة الكتلة عند 5 ETH لكل كتلة. أسفر هذا عن معدل تضخم سنوي أولي يتجاوز 20%.

أدرك المجتمع مبكراً أن هذا المعدل العالي من الإصدار ضروري للتوزيع الأولي لكنه غير مستدام للحفاظ على القيمة طويل الأمد. من خلال سلسلة من الترقيات، تم خفض معدل الإصدار بشكل منهجي. قللت ترقية "Byzantium" في عام 2017 مكافأة الكتلة إلى 3 ETH. لاحقاً، قللت ترقية "Constantinople" في عام 2019 إلى 2 ETH. أدت هذه التعديلات إلى خفض معدل التضخم إلى حوالي 4.5% سنوياً، مع ذلك استمر الإمداد في النمو بشكل مستقر.

حدث التغيير الأكثر أهمية مع "The Merge" في سبتمبر 2022. مثل هذا الحدث الانتقال الكامل من إثبات العمل إلى إثبات الملكية. تحت هذا النموذج الجديد، لم تعد الشبكة بحاجة إلى دعم تكاليف الكهرباء الباهظة للمنقبين. وبالتالي، انخفض إصدار الإيثر الجديد بنسبة حوالي 90%. الآن تصدر الشبكة فقط ما يكفي من الإيثر لمكافأة المصادقين الذين يراهنون رأس مالهم لتأمين السلسلة.

مكافآت المصادقين والرهان

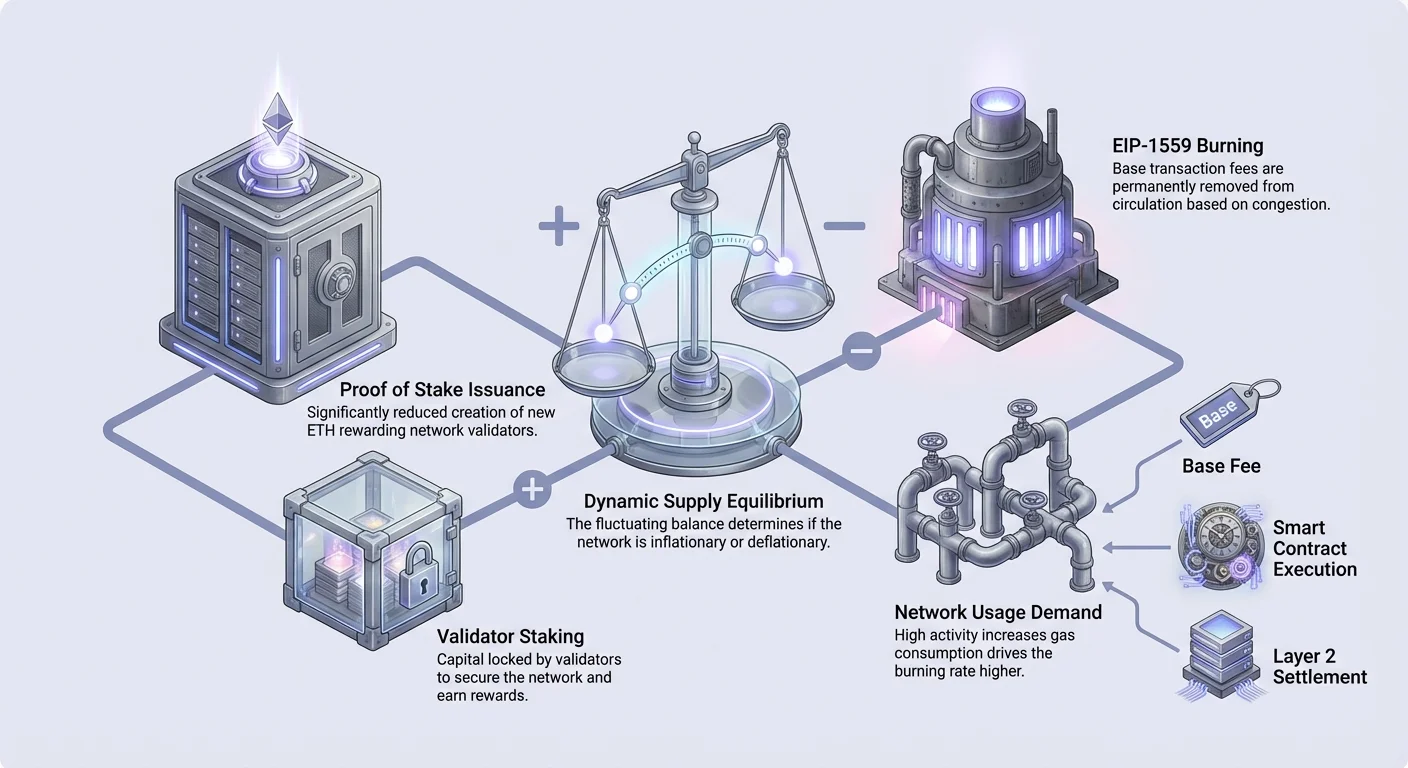

في عصر إثبات الملكية، يرتبط الإصدار مباشرة بكمية الإيثر المرهون. يقوم المستخدمون بقفل ETH الخاص بهم في البروتوكول للعمل كمصادقين. في المقابل، يتلقون مكافآت مشتقة من ETH المُصدر حديثاً وجزء من رسوم المعاملات. يخلق هذا النظام اقتصاداً دائرياً حيث يكون مقدمو الأمان أيضاً حاملي الأصل.

الآن معدل الإصدار ديناميكي بدلاً من ثابت لكل كتلة. يتم حسابه بناءً على العدد الإجمالي للمصادقين. مع رهان المزيد من ETH، يزداد الإصدار الإجمالي قليلاً لدفع المصادقين الإضافيين، لكن معدل المكافأة الفردي لكل مصادق ينخفض. يخلق هذا توازناً يردع الدفع الزائد عن الأمان مع ضمان وجود حوافز كافية لحماية الشبكة.

يخلق هذا الإنخفاض في الإصدار تأثير "هالفينغ ثلاثي"، يشير إلى الانخفاض الحاد في العرض الجديد الداخل إلى السوق. حيث كان المنقبون غالباً مضطرين لبيع مكافآتهم لدفع تكاليف الكهرباء، لدى الراهنين تكاليف تشغيل أقل وأقل إلزاماً بالبيع. يوفر هذا التغيير الهيكلي في كيفية إنشاء العملات الجديدة وتوزيعها ركيزة أساسية لديناميكيات إمداد إيثريوم الحديثة.

الحوكمة والمرونة

على عكس الأنظمة حيث تكون السياسة النقدية غير قابلة للتغيير، تُدار سياسة إيثريوم من خلال حوكمة لامركزية. يتم اقتراح التغييرات في معدلات الإصدار أو آليات الحرق من خلال مقترحات تحسين إيثريوم (EIPs). تُناقش هذه الوثائق التقنية من قبل المطورين والباحثين والمجتمع الأوسع قبل التنفيذ.

تسمح هذه المرونة للشبكة بالتكيف مع التحديات غير المتوقعة أو التقدم التقني. على سبيل المثال، إذا تعرض الأمان للتهديد، يمكن نظرياً تعديل الإصدار لجذب المزيد من المصادقين. وعلى العكس، إذا أصبحت الشبكة فعالة جداً، يمكن تهيئة المكافآت. يعمل عملية الحوكمة هذه كآلية توجيه، تضمن بقاء السياسة النقدية متوافقة مع بقاء الشبكة طويل الأمد وفائدتها.

آلية الحرق: EIP-1559

إعادة هيكلة سوق الرسوم

قبل أغسطس 2021، استخدمت إيثريوم نظام مزاد بسيط لرسوم المعاملات. كان المستخدمون يقدمون عروضاً بأي مبلغ يرغبون في دفعه لمعالجة معاملتهم. كان المنقبون يختارون المعاملات ذات العروض الأعلى. أدى هذا غالباً إلى أسواق رسوم متقلبة وتجارب مستخدم سيئة، حيث كان من الصعب التنبؤ بالسعر الصحيح الذي يجب دفعه. علاوة على ذلك، ذهبت جميع الرسوم المدفوعة من المستخدمين مباشرة إلى المنقبين.

غير تنفيذ مقترح تحسين إيثريوم 1559 (EIP-1559) هذا الهيكل بشكل جوهري. أدخل "رسوم أساسية" لكل كتلة. الرسوم الأساسية هي سعر يحدد تلقائياً يجب على المستخدمين دفعه لتضمين معاملتهم. تتعدل الرسوم تلقائياً بناءً على ازدحام الشبكة. إذا كانت الكتلة ممتلئة، تزداد الرسوم الأساسية للكتلة التالية؛ إذا كانت فارغة، تنخفض الرسوم.

تحويل النشاط إلى ندرة

المكون الاقتصادي الأكثر أهمية في EIP-1559 هو ما يحدث للرسوم الأساسية. بدلاً من دفعها إلى المصادقين، تُحرق الرسوم الأساسية. هذا يعني أن الإيثر المستخدم لدفع هذا الجزء من تكلفة المعاملة يُدمر بشكل دائم. يُزال من دفتر الأستاذ ويُتوقف عن الوجود.

تربط هذه الآلية مباشرة استخدام الشبكة بإمداد الأصل. عندما تكون الشبكة مشغولة، يُستهلك المزيد من الغاز، ويُحرق المزيد من ETH. يخلق هذا ارتباطاً مباشراً بين فائدة "حاسوب العالم" إيثريوم وندرة عملتها. خلال فترات الطلب الشديد، يمكن أن يتجاوز معدل الحرق معدل الإصدار.

فترات الانكماش

الجمع بين انخفاض الإصدار بنسبة 90% من The Merge وآلية الحرق من EIP-1559 أنشأ إمكانية الانكماش. إذا أنتجت نشاط الشبكة رسوم معاملات كافية، سيتجاوز الحرق اليومي الإصدار اليومي للمصادقين. عندما يحدث هذا، ينخفض الإمداد المتداول الإجمالي لـ ETH.

هذا ليس حالة مضمونة بل شرطية. إذا انخفض نشاط الشبكة، ينخفض معدل الحرق. إذا انخفض معدل الحرق تحت معدل الإصدار، سيتضخم الإمداد، وإن ببطء. تعني هذه الطبيعة الديناميكية أن إيثريوم تعمل كبنك مركزي آلي، تضيق الإمداد خلال النشاط الاقتصادي العالي وتوسعه خلال النشاط المنخفض.

رسوم الغاز وموارد الشبكة

فهم الغاز

الغاز هو وحدة قياس الجهد الحسابي على إيثريوم. كل إجراء، من تحويل عملة بسيط إلى تنفيذ عقد ذكي معقد، يتطلب كمية محددة من الغاز. يمنع هذا البريد المزعج والحلقات اللانهائية التي قد تؤدي إلى تعطل الشبكة. يتطلب التحويل القياسي 21,000 وحدة غاز، بينما قد يتطلب التفاعل مع بروتوكول تمويل لامركزي (DeFi) مئات الآلاف من الوحدات.

يتم حساب تكلفة المعاملة بضرب وحدات الغاز المستخدمة بسعر الوحدة من الغاز. يُعبر عن هذا السعر بـ "gwei". يساوي gwei واحد 0.000000001 ETH. يُقسم الرسوم الإجمالية التي يدفعها المستخدم إلى رسوم أساسية (تُحرق) ورسوم أولوية، أو إكرامية. تُدفع الإكرامية إلى المصادق كحافز لإعطاء الأولوية لهذه المعاملة المحددة داخل الكتلة.

ديناميكيات الرسوم وسلوك المستخدم

غالباً ما تكون رسوم الغاز العالية نقطة احتكاك للمستخدمين، لكنها تخدم وظيفة حاسمة في جدول الإمداد. تشير الرسوم العالية إلى طلب عالٍ على مساحة الكتلة. بما أن الرسوم الأساسية تُحرق، تسرع الرسوم العالية تقليل إمداد ETH الإجمالي. يخلق هذا توازياً مثيراً حيث تترجم التكاليف العالية للمستخدمين إلى تراكم قيمة لجميع حاملي ETH من خلال زيادة الندرة.

الآن تسمح المحافظ للمستخدمين بتخصيص إعدادات الرسوم الخاصة بهم. يمكن للمستخدمين الاختيار بين خيارات "Eco"، "Fast"، أو "Fastest" حسب الإلحاح. تقدر المحفظة السعر السوقي الحالي لضمان التقاط المعاملة. يمكن للمستخدمين المتقدمين تعيين الحد الأقصى للرسوم الأساسية ورسوم الأولوية يدوياً للتنقل بدقة في فترات الازدحام.

دور العقود الذكية

العقود الذكية هي المحرك الأساسي لاستهلاك الغاز. تعمل هذه العقود الذاتية التنفيذ كوداً على آلة إيثريوم الافتراضية (EVM). بما أن إيثريوم هي سلسلة كتل متعددة الاستخدامات، يمكنها تشغيل أي نوع من الحسابات. تعني هذه التنوع أن مع زيادة تعقيد التطبيقات التي يبنيها المطورون، يزداد الطلب على الغاز.

المعقدية ترتبط مباشرة بمعدلات الحرق. الدفع البسيط يحرق كمية صغيرة من ETH. التجارة المعقدة عبر عدة بورصات لامركزية تحرق كمية أكبر بكثير. لذلك، يعمل نمو نظام المطورين وتعقيد التطبيقات المُنشرة على الشبكة كمحركات طويلة الأمد لآلية الحرق.

محركات الفائدة: رموز ERC-20 وWETH

معيار ERC-20

يأتي جزء كبير من نشاط شبكة إيثريوم من الرموز التي ليست ETH نفسها. يحدد معيار ERC-20 مجموعة قواعد مشتركة لإنشاء رموز قابلة للتبادل على السلسلة الكتلية. يسمح هذا التوحيد للمطورين بإنشاء عملات وحقوق تصويت ونقاط ولاء وعملات مستقرة تتفاعل جميعها بسلاسة مع المحافظ والبورصات.

عندما يقوم المستخدمون بنقل رموز ERC-20، يجب عليهم دفع رسوم بـ ETH. لا يعمل عقد الرمز بنفسه؛ يتطلب شبكة إيثريوم لمعالجة تغيير الحالة. وبالتالي، حتى لو كان المستخدم مهتماً فقط بتداول عملة مستقرة مثل USDT أو رمز حوكمة، يجب عليه الاحتفاظ بـ ETH وإنفاقه لنقلها. يربط هذا قيمة ETH بنجاح الرموز المبنية فوقه.

الإيثر المغلف (WETH)

رغم كونه العملة الأصلية، تم إنشاء الإيثر نفسه قبل اكتمال معيار ERC-20. هذا يعني أن ETH غير متوافق مع ERC-20 افتراضياً. تم بناء التطبيقات اللامركزية، خاصة منصات التداول، للتعامل مع رموز ERC-20 بشكل موحد. لسد هذه الفجوة، تم تقديم مفهوم الإيثر المغلف (WETH).

| الميزة | الإيثر الأصلي (ETH) | الإيثر المغلف (WETH) |

|---|---|---|

| المعيار | أصل البروتوكول الأصلي | رمز متوافق مع ERC-20 |

| الاستخدام الأساسي | رسوم الغاز، رهان المصادقين | تداول DeFi، dApps |

| الإنشاء | إصدار البروتوكول | إيداع العقد الذكي |

يُنشأ WETH بإيداع ETH في عقد ذكي. يحتفظ العقد بـ ETH ويصدر كمية مكافئة من WETH. يمكن استخدام هذا الرمز بسهولة في بروتوكولات التمويل اللامركزي. من المهم أن عملية الغلاف والفك الغلاف تتطلب رسوم غاز. يضيف هذا طبقة أخرى من الفائدة والطلب على الأصل الأصلي، مما يغذي ديناميكيات الإمداد أكثر.

توسع الطبقة 2 وتأثير الإمداد

التنفيذ خارج السلسلة

مع نمو شعبية إيثريوم، أصبحت الشبكة الرئيسية (الطبقة 1) مزدحمة. أدى هذا إلى تطوير حلول توسع الطبقة 2 (L2). تعالج هذه المنصات المعاملات خارج السلسلة الرئيسية. تجمع مئات أو آلاف المعاملات معاً وتقدم ملخصاً إلى سلسلة إيثريوم الرئيسية.

تسمح هذه الهندسة بمعاملات أسرع وأرخص للمستخدمين. ومع ذلك، تغير أيضاً ديناميكيات استهلاك الغاز على الطبقة 1. تصبح شبكات L2 العملاء الرئيسيين لمساحة كتل L1. يدفعون رسوماً كبيرة لنشر بياناتهم وإثباتاتهم على إيثريوم، مما يضمن أن أمانهم مستمد من الشبكة الرئيسية.

الحفاظ على الحرق

كان هناك قلق أولي بأن نقل المعاملات إلى الطبقة 2 سيقلل من كمية ETH المحروقة. ومع ذلك، نمى حجم المعاملات على L2s بشكل أسي. رغم انخفاض التكلفة لكل معاملة، فإن الكمية الهائلة من النشاط تعود إلى إيثريوم.

تشتري L2s بشكل أساسي "مساحة blob" أو توافر البيانات على إيثريوم. يدفعون مقابل هذا المورد بـ ETH. مع توسع أنظمة L2 لاستضافة الألعاب والتواصل الاجتماعي والتداول عالي التردد، يضمن طلبها الإجمالي للتسوية استمرار آلية الحرق. يسمح هذا لإيثريوم بتوسيع سعة بدون التضحية بالمحرك الاقتصادي الذي ينظم إمدادها.

الخاتمة

يمثل جدول إمداد إيثريوم نظاماً اقتصادياً معقداً وحياً. تطور من آلية تضخم عالٍ بسيطة مصممة لتشغيل الشبكة إلى سياسة متجاوبة مع الطلب متطورة. قلل الانتقال إلى إثبات الملكية تدفق الأصول الجديدة بشكل كبير، بينما أدخل EIP-1559 قوة انكماشية مستمرة مدفوعة بالاستخدام الفعلي.

يخلق هذا النموذج رابطاً مباشراً بين فائدة المنصة وندرة عملتها الأصلية. مع توسع نظام dApps وبروتوكولات DeFi وشبكات الطبقة 2، يزداد الطلب على مساحة الكتلة مما يزيد معدل الحرق. على العكس، يبقى معدل الإصدار منخفضاً ومستقراً، يؤمن الشبكة بتخفيف أدنى للحاملين. النتيجة هي سياسة نقدية غير مثبتة في الحجر، بل مثبتة في الكود الذي يتكيف مع واقع السوق.

يحدد استخدام الشبكة إمداد إيثريوم: النشاط العالي يحرق الرموز أسرع مما تُخلق، مما قد يقلل الإمداد الإجمالي.