لقد تحول الاقتصاد الرقمي من نقل القيمة البسيط إلى نظام بيئي معقد وقابل للبرمجة. في أساس هذا التحول تقع مجموعة من التقنيات غالبًا ما يُشار إليها باسم المكدس اللامركزي. لا تعتمد هذه الهندسة المعمارية على خادم أو سلطة واحدة. بدلاً من ذلك، تعمل من خلال شبكة موزعة من الحواسيب التي تتحقق من صحة المعاملات وتسجلها. تغير هذه الهيكلة بشكل جذري كيفية بناء المنتجات المالية والوصول إليها والحفاظ عليها.

في العالم التقليدي، تكون الخدمات المالية معزولة. تعمل البنوك وشركات التأمين والبورصات على أنظمة مغلقة لا تتواصل مع بعضها البعض. يقلب المكدس اللامركزي هذا النموذج. إنه يخلق بيئة مفتوحة يمكن للتطبيقات فيها التفاعل بسلاسة. تتيح هذه التوافقية إنشاء أدوات مالية جديدة كليًا كانت مستحيلة سابقًا.

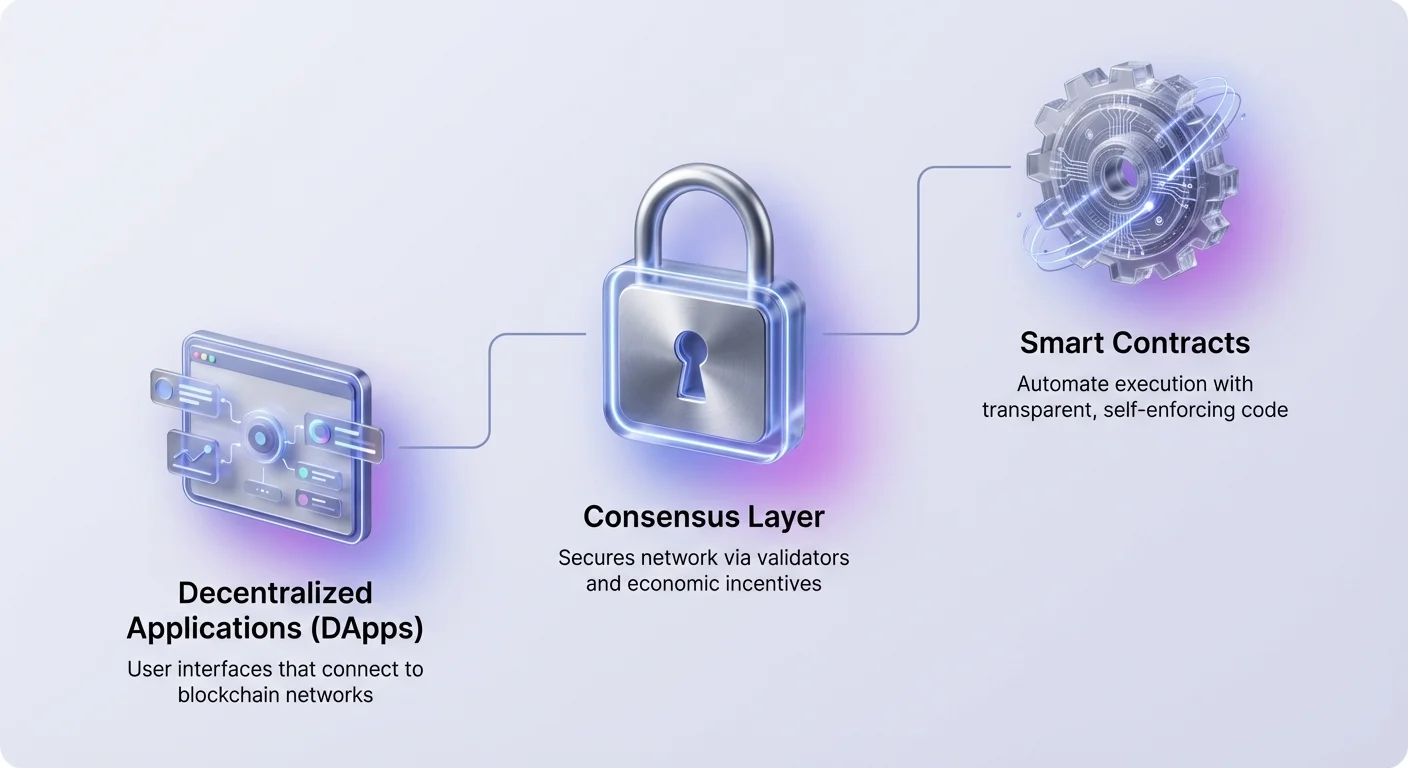

يتكون المكدس من عدة طبقات متميزة. في الأسفل، تحمي آليات الإجماع الشبكة. فوقه، توفر العقود الذكية المنطق للأتمتة. في الأعلى، تقدم التطبيقات اللامركزية واجهات مستخدم للتفاعل. فهم كيفية عمل هذه الطبقات أمر أساسي للتنقل في مشهد العملات المشفرة الحديث.

أساس الأتمتة: العقود الذكية

المحرك الذي يدفع المكدس اللامركزي هو العقد الذكي. هذه برامج تنفيذ ذاتي مخزنة على blockchain تنفذ عند تحقق شروط محددة مسبقًا. بخلاف العقود التقليدية التي تتطلب محامين أو كرامة للتنفيذ، تفرض العقود الذكية نفسها من خلال الكود. إنها تؤتمت تنفيذ الاتفاق بحيث يمكن لجميع المشاركين التأكد من النتيجة فورًا.

بما أن هذه العقود موجودة على شبكة لامركزية، فهي شفافة وغير قابلة للتغيير. بمجرد نشرها، لا يمكن لطرف واحد تغيير الكود. هذا يخلق بيئة حتمية حيث لا يحتاج المستخدمون إلى الثقة بسلطة مركزية. يحتاجون فقط إلى الثقة في منطق الكود نفسه. يقلل هذا التحول من مخاطر الطرف المقابل ويلغي الحاجة إلى وسطاء في العديد من المعاملات المالية.

ومع ذلك، فإن عدم قابلية التغيير للعقود الذكية سيف ذو حدين. بينما يمنع التلاعب، فإنه يعني أيضًا أن الأخطاء في الكود دائمة حتى يتم نشر عقد جديد. هذا يجعل عملية التطوير حاسمة. يجب على المطورين التأكد من أن المنطق سليم وخالٍ من الثغرات قبل تدفق الأموال إلى النظام.

طبقة الواجهة: التطبيقات اللامركزية

يتفاعل المستخدمون مع blockchain بشكل أساسي من خلال التطبيقات اللامركزية، أو DApps. تعمل DApp بشكل مشابه لتطبيق ويب قياسي لكنها تتصل بشبكة blockchain بدلاً من قاعدة بيانات مركزية. تبدو الواجهة الأمامية مألوفة، لكن منطق الخلفية يعمل على شبكة موزعة. تضمن هذه الهندسة المعمارية عدم قدرة كيان واحد على إغلاق التطبيق أو منع وصول المستخدمين.

لاستخدام DApp، يقوم الأفراد بتوصيل محفظة رقمية بدلاً من إنشاء اسم مستخدم وكلمة مرور. تعمل هذه المحفظة كجواز سفر عبر النظام البيئي. إنها تحتوي على مفاتيح المستخدم الخاصة وأصوله، مما يسمح لهم بتوقيع المعاملات والتفاعل مباشرة مع العقود الذكية. يمنح هذا النموذج المستخدمين الحراسة الكاملة لبياناتهم وأموالهم.

تمتد DApps إلى مجموعة واسعة من الفئات. بينما التطبيقات المالية هي الأبرز حاليًا، تدعم التقنية الألعاب والتواصل الاجتماعي وإدارة الهوية. في كل حالة، تعمل DApp كجسر بين كود blockchain المعقد والمستخدم النهائي. إنها تبسط التجربة مع الحفاظ على فوائد اللامركزية.

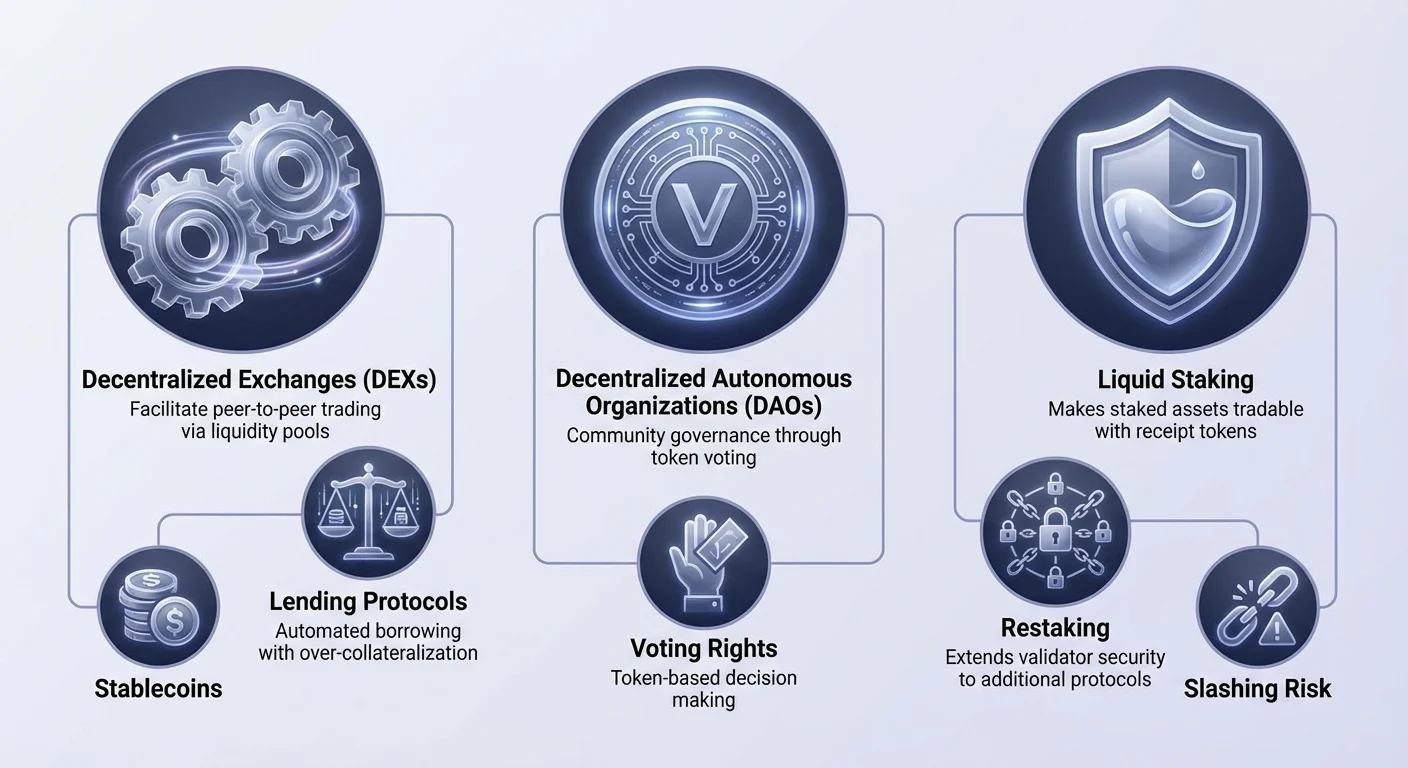

البدائيات المالية وبروتوكولات DeFi

التمويل اللامركزي، أو DeFi، يمثل التنفيذ الأكثر نضجًا لـ DApps والعقود الذكية. إنه يعيد بناء الأدوات المالية التقليدية على سكك مفتوحة. يعتمد النظام البيئي على "لعبة المال المعيارية" التي يمكن دمجها لإنشاء استراتيجيات مالية معقدة.

البورصات اللامركزية والسيولة

ركن أساسي في DeFi هو البورصة اللامركزية (DEX). بخلاف نظيراتها المركزية، لا تأخذ DEXs حراسة أموال المستخدمين. بدلاً من ذلك، تسهل التداول بين الأقران من خلال العقود الذكية. تستخدم العديد من DEXs نموذجًا يُعرف باسم صانع السوق الآلي (AMM).

في نظام AMM، يتم استبدال دفاتر الطلبيات التقليدية بحوض السيولة. يودع المستخدمون أزواجًا من الأصول في هذه الحواض لتسهيل التداول للآخرين. في المقابل، يكسب مقدمو السيولة حصة من رسوم التداول. يجمع هذا الآلية السيولة من الحشود، مما يسمح لأي شخص بأن يصبح صانع سوق ويكسب عوائد على أصوله غير المستخدمة.

الإقراض والاقتراض الآلي

غيرت بروتوكولات الإقراض الوصول إلى الائتمان. في التمويل التقليدي، يتطلب الحصول على قرض فحوصات ائتمانية وسجل بنكي. في DeFi، العملية غير مشروطة وآلية. يودع المستخدمون أصول العملات المشفرة في عقد ذكي لكسب فائدة، بينما يسحب المقترضون الأموال مقابل الضمان.

لإدارة المخاطر دون موظف قروض بشري، تتطلب هذه البروتوكولات عادةً الضمان الزائد. على سبيل المثال، قد يحتاج مقترض إلى إيداع 200 دولار من Ethereum للاقتراض 100 دولار من stablecoins. إذا انخفضت قيمة الضمان تحت حد معين، يقوم العقد الذكي بسيلقة الضمان تلقائيًا لسداد القرض. هذا يضمن solvency حوض الإقراض.

Stablecoins والمشتقات

التقلبات ثابتة في سوق العملات المشفرة. تعالج Stablecoins ذلك بربط قيمتها بأصل مستقر، عادة الدولار الأمريكي. إنها تعمل كجسر حاسم، مما يسمح للمستخدمين بالبقاء في نظام العملات المشفرة دون التعرض لتقلبات سعرية هائلة. إنها الوسيط الرئيسي للتبادل داخل بروتوكولات DeFi.

تمتد المشتقات وأسواق التنبؤ بفائدة المكدس أكثر. يمكن للمستخدمين تداول عقود آجلة دائمة أو المضاربة في أحداث العالم الحقيقي دون وسطاء. تعمل هذه الأسواق 24/7 وتقدم وصولًا عالميًا، مما يزيل القيود الجغرافية الشائعة في تداول المشتقات التقليدي.

الحوكمة من خلال DAOs

يتطلب المكدس اللامركزي طريقة تنظيم جديدة. تملأ المنظمات الذاتية اللامركزية (DAOs) هذا الدور. DAO هي كيان يمثله قواعد مشفرة كبرنامج حاسوبي شفاف، يسيطر عليه أعضاء المنظمة، وغير متأثر بحكومة مركزية.

| الميزة | الشركة التقليدية | DAO |

|---|---|---|

| الإدارة | هرمية | مسطحة / موزعة |

| اتخاذ القرارات | مجلس الإدارة | تصويت حاملي الرموز |

| الشفافية | خاصة | عامة على Blockchain |

في DAO، غالبًا ما تكون حقوق الحوكمة مرقمة. يمكن لحاملي رمز المشروع الأصلي التصويت على الاقتراحات، مثل ترقيات البروتوكول أو تخصيص الخزانة. ثم تنفذ العقود الذكية نتيجة التصويت تلقائيًا.

تسمح هذه الهيكلة بالتنسيق العالمي دون إجراءات قانونية معقدة. إنها تربط حوافز المجتمع بنجاح البروتوكول. ومع ذلك، فإنها تثير أيضًا تحديات بشأن كسل الناخبين وتركيز قوة التصويت بين الحاملين الكبار.

إجماع الشبكة والرهان

تحت طبقة التطبيق تقع آلية الإجماع. هذا هو النظام الذي يأمن الشبكة ويتحقق من المعاملات. بينما استخدمت blockchains المبكرة التعدين المكثف للطاقة، تعتمد الشبكات الحديثة إلى حد كبير على إثبات الحصة (PoS).

تطور الإجماع

يحل إثبات الحصة العمل الحسابي بالالتزام المالي. يقوم المدققون بحبس، أو "رهان"، كمية معينة من العملة المشفرة الأصلية للشبكة. يعمل هذا الرهان كضمان أمني. إذا تصرف المدقق بشكل ضار أو فشل في صيانة عقدته، يمكن خصم جزء من رهانه، مما يعني تدميره أو مصادرته.

يربط هذا النموذج الاقتصادي أمان الشبكة بقيمة الأصل. كلما زادت القيمة المرهونة، أصبح الأمر أكثر تكلفة لمهاجم لاختراق السلسلة. مقابل تأمين الشبكة، يتلقى المدققون مكافآت الرهان، مشابهة لدفعات الفائدة.

مسؤوليات المدققين

مسؤول المدققون عن اقتراح كتل جديدة والتحقق من عمل الآخرين. بالنسبة لمعظم المستخدمين، تشغيل عقدة مدقق مخصصة تقنية جداً. وبالتالي، يشارك العديد من خلال التفويض.

يسمح التفويض للمستخدم بتعيين وزنه التصويتي إلى مدقق محترف مع الاحتفاظ بالفوائد الاقتصادية للرهان. هذا يخفض حاجز الدخول، مما يسمح لأي شخص لديه الرمز الأصلي بالمساهمة في أمان الشبكة وكسب مكافآت سلبية.

تحسين كفاءة رأس المال بالرهان السائل

قيد كبير في الرهان التقليدي هو عدم السيولة. عندما تُرهن الأصول، تُحبس في عقد ذكي ولا يمكن استخدامها للتداول أو الضمان. هذا يخلق تعارضًا للمستخدمين الذين يريدون دعم الشبكة ولكنهم يريدون أيضًا استخدام رأس مالهم في DeFi.

يحل الرهان السائل هذه الكفاءة المنخفضة. عندما يرهن المستخدم من خلال بروتوكول رهان سائل، يتلقى رمز إيصال في المقابل. يمثل هذا الرمز مطالبته بالأصل المرهون بالإضافة إلى أي مكافآت متراكمة. على سبيل المثال، قد ينتج رهان Ethereum رمزًا يتتبع قيمة ذلك Ether.

هذه الرموز الرهان السائل (LSTs) قابلة للتداول بحرية. يمكن استخدامها كضمان في بروتوكولات الإقراض أو تداولها على DEXs. هذا يسمح لنفس رأس المال بالإنتاجية في مكانين في وقت واحد. يأمن الأصل blockchain الأساسي بينما يولد رمز الإيصال عوائد أو يوفر سيولة في نظام DeFi.

توسيع آفاق الأمان: إعادة الرهان

مفهوم إعادة الرهان يمثل التطور التالي في كفاءة أمان blockchain. إنه يسمح بتمديد الثقة المبنية على شبكة واحدة إلى أخرى. تقليديًا، كل خدمة لامركزية جديدة، مثل oracle أو bridge، تحتاج إلى بناء مجموعتها الخاصة من المدققين والثقة الاقتصادية. هذا مكلف وغالبًا ما يؤدي إلى أمان مجزأ.

آليات الأمان المشترك

تمكن إعادة الرهان المدققين من إعادة استخدام رأس مالهم المرهون لتأمين بروتوكولات إضافية. من خلال الانضمام إلى شروط خصم جديدة، يمكن للمدقق التزام رهانه الحالي بتأمين خدمات متعددة في وقت واحد. هذا يجمع الأمان، مما يسمح للبروتوكولات الأصغر بالوراثة ضمانات الأمان القوية لـ blockchain رئيسي مثل Ethereum.

هناك طريقتان رئيسيتان لهذا. إعادة الرهان الأصلية تشمل توجيه بيانات الانسحاب للمدقق إلى عقود إعادة الرهان الذكية. يشغلون برمجيات إضافية للتحقق من الخدمات الجديدة. أما إعادة الرهان السائل، فتشمل إيداع LSTs في بروتوكول إعادة رهان، الذي يدير التفويض إلى المشغلين.

مخاطر إعادة الرهن

بينما تزيد إعادة الستاكينغ من كفاءة رأس المال وإمكانية المكافآت، إلا أنها تُدخل مخاطر مركبة. الأبرز منها هو خطر التقطيع. بما أن نفس رأس المال يؤمن شبكات متعددة، فإن فشلاً تقنياً أو فعلاً خبيثاً قد يؤدي إلى عقوبات عبر جميعها.

بالإضافة إلى ذلك، تضيف إعادة الستاكينغ طبقات من التعقيد إلى النظام البيئي. إنها تخلق شبكة من الاعتماديات حيث يمكن أن ينتشر فشل بروتوكول واحد إلى الآخرين. كما هناك مخاوف بشأن التركز، حيث قد يجذب المدققون الذين يتحملون مخاطر أكبر لتقديم عوائد أعلى غالبية رأس المال، مما يضعف الطبيعة اللامركزية للطبقة الأساسية.

التنقل في المخاطر في المكدس اللامركزي

يوفر المكدس اللامركزي قوة هائلة، لكنه ينقل عبء الأمان إلى المستخدم. بدون بنوك لعكس المعاملات، تكون الأخطاء غالباً غير قابلة للعكس. فهم المخاطر المحددة المرتبطة بـDApps والعقود الذكية أمر حيوي للحفاظ على الأصول.

الثغرات التقنية

الكود يكتبه البشر، والخطأ البشري أمر لا مفر منه. يمكن للعقود الذكية أن تحتوي على أخطاء يستغلها الهاكرز لسحب الأموال. حتى البروتوكولات التي تم تدقيقها من قبل شركات الأمان ليست محصنة. التدقيق يقلل المخاطر لكنه لا يقضي عليها.

يجب على المستخدمين الحذر من «rug pulls»، حيث يتخلى المطورون عن المشروع ويسرقون الأموال. يحدث هذا غالباً في مشاريع جديدة غير موثقة تقدم عوائد عالية غير واقعية. في هذه السيناريوهات، قد يسمح الكود للمبدعين بصك رموز لا نهائية أو سحب برك السيولة، تاركين المستثمرين بأصول بلا قيمة.

أمان التشغيل

التصيد الاحتيالي تهديد منتشر في فضاء Web3. يقوم المهاجمون بإنشاء مواقع ويب مزيفة تحاكي DApps الشرعية. إذا قام مستخدم بتوصيل محفظته بواجهة ضارة، فقد يوقّع عن غير قصد معاملة تمنح المهاجم إذناً بصرف أمواله.

التحقق من عنوان URL هو الخط الأول للدفاع. بالإضافة إلى ذلك، يجب على المستخدمين التحقق من أيقونات القفل في المتصفح والاعتماد على العلامات المرجعية للخدمات المستخدمة بشكل متكرر. الطبيعة المفتوحة للمكدس تعني أن أي شخص يمكنه نشر عقد، لذا فإن التدقيق الدقيق مسؤولية الفرد.

الخاتمة

يمثل المكدس اللامركزي إعادة هيكلة أساسية للقيمة الرقمية. من خلال تراكم التطبيقات اللامركزية DApps والعقود الذكية فوق آليات التوافق القوية، يمكّن من نظام مالي مفتوح وشفاف وآلي. من أمان الستاكينغ الأساسي إلى كفاءة رأس المال في إعادة الستاكينغ، تبني كل طبقة على السابقة لخلق نظام بيئي متماسك.

بينما يوفر الابتكار فرصاً جديدة للعائد والمشاركة، إلا أنه يتطلب مستوى أعلى من المعرفة التقنية. إزالة الوسطاء تمكّن المستخدمين لكنها تزيل شبكات الأمان الموجودة في التمويل التقليدي. مع نضج التكنولوجيا، قد تتلاشى الفروق بين هذه الطبقات، لكن المبادئ الأساسية للحفظ الذاتي والكود القابل للتحقق ستبقى مركزية.

المكدس اللامركزي يمكّنك من أن تكون بنكك الخاص، شريطة التحقق من كل تفاعل.