غيّر التمويل اللامركزي بشكل أساسي كيفية تفاعل الأفراد مع أصولهم الرقمية. في عالم البنوك التقليدي، يحصل وضع المال في حساب توفير على فائدة ضئيلة. يقرض البنك هذه الأموال بمعدل أعلى بكثير ويحتفظ بالغالبية العظمى من الربح. المودع، الذي قدم رأس المال، يرى عائداً ضئيلاً جداً على استثماره. يقلب إقراض DeFi هذا النموذج بإزالة المؤسسة الوسيطة تماماً.

بدلاً من إيداع المال في بنك، يقوم حاملو العملات المشفرة بإيداع الأصول في عقود ذكية. هذه برامج آلية تعمل على بلوكشين. يتفاعل المقترضون مباشرة مع هذه العقود للحصول على قروض، ويدفعون فائدة مقابل هذا الامتياز. تعود هذه الفائدة مباشرة إلى المقرضين الذين قدموا السيولة. يخلق ذلك سوقاً أكثر كفاءة حيث يلتقط مقدمو رأس المال غالبية العائد. يحول هذا العملية محفظة عملات مشفرة راكدة إلى محفظة منتجة.

بالنسبة لأي شخص يحمل Bitcoin أو Ethereum أو عملات مستقرة، يقدم هذا طريقة لتوليد دخل سلبي. لا يحتاج الأصول إلى البيع. يكفي نقلها إلى بروتوكول يسهل أسواق الإقراض والاقتراض. رغم أن المفهوم يبدو معقداً، أصبح العملية الفعلية مبسطة من خلال محافظ web3 الحديثة وواجهات المستخدم الودية. انخفضت الحواجز الدخولية بشكل كبير.

يستعرض هذا الدليل الآليات المحددة لكيفية المشاركة في هذا النظام البيئي. يغطي الأدوات الضرورية، وعملية الإعداد، والإدارة الروتينية المطلوبة للحفاظ على مركز إقراض صحي. من خلال فهم بنية DeFi، يمكن للمستخدمين اتخاذ قرارات مدروسة بشأن مكان نشر رأس مالهم.

فهم آليات إقراض DeFi

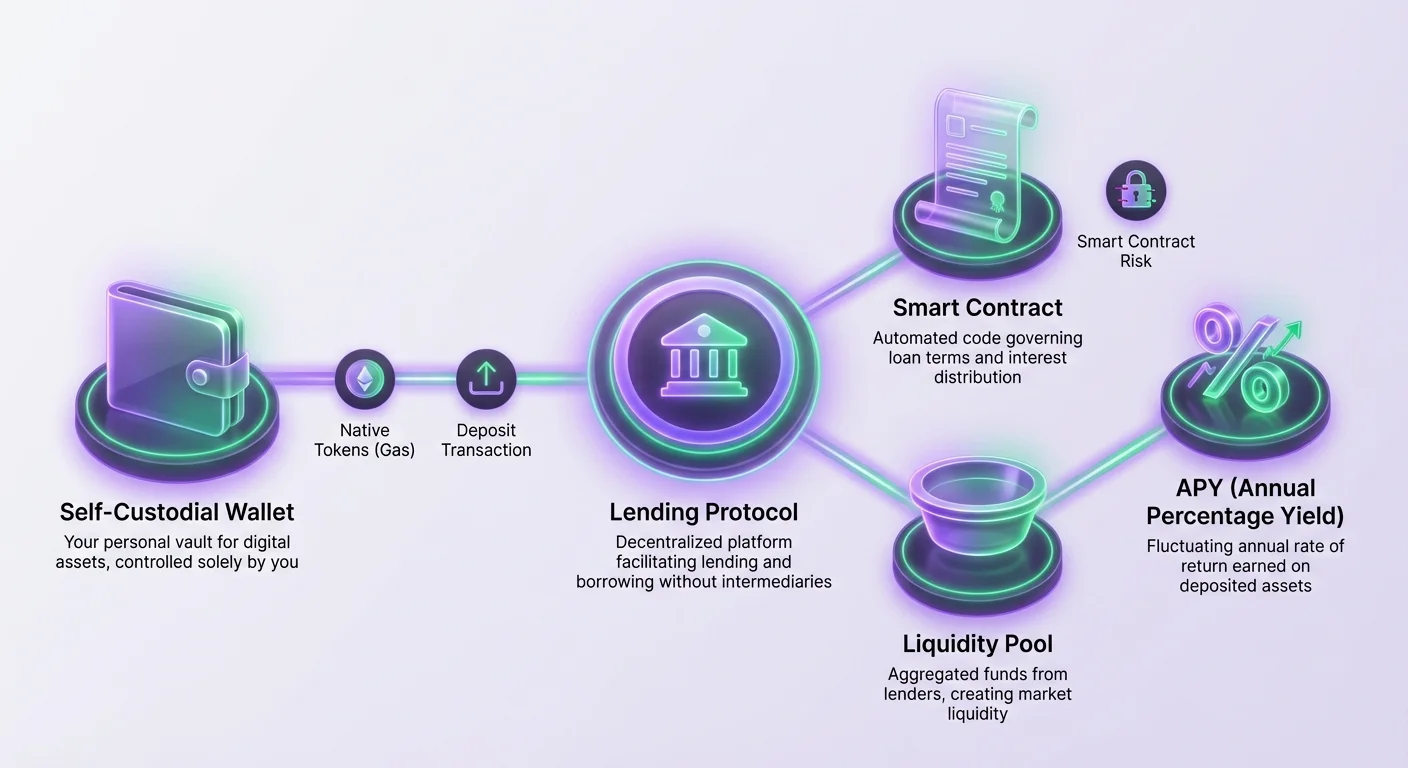

الابتكار الأساسي في الإقراض اللامركزي هو بركة السيولة. في قرض من نظير إلى نظير تقليدي، يحتاج المقرض إلى العثور على مقترض محدد يريد المبلغ الدقيق الذي يقدمه. كما يحتاجان إلى الاتفاق على مدة ومعدل فائدة. هذه عملية مطابقة بطيئة وغير فعالة. تحل بروتوكولات DeFi ذلك بتجميع الأصول معاً.

نموذج بركة السيولة

عندما تقرض في DeFi، لا تقرض لشخص محدد. بدلاً من ذلك، تقوم بإيداع عملتك المشفرة في بركة هائلة من الأموال تدار بعقد ذكي. هذه البركة مفتوحة لأي شخص يرغب في تقديم سيولة. بما أن جميع الأموال مجمعة، تصبح البركة خزاناً عميقاً من رأس المال. تضمن هذه الهيكلية توافر سيولة تقريباً دائماً للمقترضين والمقرضين على حد سواء.

يسحب المقترضون الأموال من هذه البركة بدلاً من فرد. يمكنهم اقتراض أي مبلغ يصل إلى حدود سيولة البركة وضمانهم الخاص. يسمح هذا النموذج بعمليات فورية. يمكن للمقرض إيداع أموال في الساعة 3:00 صباحاً يوم أحد، ويمكن لمقترض أخذ قرض بعد ثوان. لا توجد عملية موافقة يدوية أو فترة انتظار. يحكم الكود تدفق الأموال بالكامل بناءً على قواعد محددة مسبقاً.

كيفية توليد العائد

معدل الفائدة في هذه البروتوكولات ليس ثابتاً من قبل سلطة مركزية. يحدده ديناميكيات العرض والطلب. عندما يرغب الكثيرون في اقتراض أصل محدد لكن العرض قليل في البركة، يرتفع معدل الفائدة. يشجع هذا المعدل العالي المزيد من المقرضين على إيداع أموال لالتقاط العائد. بالعكس، إذا كانت البركة مليئة بالنقد لكن لا أحد يقترض، تنخفض المعدلات لتشجيع الاقتراض.

كمقرض، يأتي دخلك السلبي من دفعات الفائدة التي يقوم بها هؤلاء المقترضون. يجمع العقد الذكي الفائدة ويوزعها بشكل متناسب على الجميع الذين أودعوا في البركة. إذا قدمت 1% من السيولة في البركة، تحصل على 1% من الفائدة المجمعة. تحدث هذه التوزيع باستمرار، غالباً كتلة بكتلة، مما يسمح لرصيدك بالنمو في الوقت الفعلي.

المتطلبات الأساسية للإقراض

قبل التفاعل مع أي بروتوكول DeFi، يجب أن تكون لديك البنية التحتية الصحيحة. المتطلبات مختلفة عن التمويل التقليدي. لا تحتاج إلى درجة ائتمان، حساب بنكي، أو إثبات هوية. النظام غير مشروط بالإذن. ومع ذلك، تحتاج إلى ثلاثة مكونات فنية محددة للبدء: محفظة رقمية، عملة مشفرة، واتصال بمنصة إقراض.

تعمل المحفظة الرقمية كواجهتك وهويتك. تخزن مفاتيحك الخاصة، والتي ضرورية للموافقة على المعاملات. لـ DeFi، تحتاج تحديداً إلى محفظة ذاتية الحراسة. هذا يعني أنك الشخص الوحيد الذي لديه وصول إلى الأموال. المحافظ الحارسة، مثل تلك الموجودة في البورصات المركزية، تحتفظ بالمفاتيح نيابة عنك. رغم أنها مريحة للتداول، غالباً لا يمكنها التفاعل مباشرة مع التطبيقات اللامركزية (dApps).

كما تحتاج إلى نوع صحيح من العملة المشفرة. أولاً، تحتاج إلى الأصل الذي تنوي إقراضه، مثل USDC أو ETH. ثانياً، وبالقدر نفسه من الأهمية، تحتاج إلى عملة البلوكشين الأصلية لدفع رسوم المعاملات. هذه الرسوم، التي غالباً ما تُدعى "غاز"، تدفع لمصادقي الشبكة لمعالجة إيداعك. على Ethereum، هو ETH. على Avalanche، هو AVAX. بدون رصيد صغير من الرمز الأصلي، لا يمكنك تنفيذ أي تفاعلات عقد ذكي.

إعداد محفظة Web3 الخاصة بك

أساس جميع أنشطة DeFi هو محفظة web3. هذا البرنامج يسمح لك بالتواصل مع شبكات البلوكشين. غالباً ما تكون المحافظ الحديثة متاحة كتطبيقات محمولة أو إضافات متصفح. تركز عملية الإعداد بشدة على الأمان، حيث لا يوجد دعم عملاء لإعادة تعيين كلمة المرور إذا فقدت الوصول.

التثبيت وإجراءات الأمان

عند إنشاء محفظة ذاتية الحراسة جديدة، يولد البرنامج "عبارة بذرة" أو "عبارة استرداد". هذه عادة قائمة من 12 إلى 24 كلمة عشوائية. هذه العبارة هي المفتاح الرئيسي لأموالك. من الضروري كتابتها يدوياً وحفظها في مكان آمن. لا تقم بأخذ لقطة شاشة أو حفظها في ملف نصي على جهاز متصل بالإنترنت.

إذا تعطلت هاتفك أو حذفت التطبيق، فإن عبارة البذرة هي الطريقة الوحيدة لاسترداد محفظتك. أي شخص لديه هذه العبارة يمكنه الوصول إلى أموالك من أي مكان في العالم. بمجرد تثبيت المحفظة ونسخها الاحتياطي، تعمل كخزنة شخصية. لا تحتاج إلى تقديم بريد إلكتروني أو رقم هاتف. تُولد عناوين المحفظة رياضياً من عبارة البذرة الخاصة بك.

تمويل المحفظة

بمجرد تفعيل محفظتك، يجب تمويلها. يمكنك شراء عملة مشفرة مباشرة داخل العديد من تطبيقات المحفظة باستخدام بطاقة ائتمان، أو يمكنك نقل أموال من بورصة مركزية. تأكد من إرسال الأصول إلى عنوان الشبكة الصحيح. إرسال Bitcoin إلى عنوان Ethereum، على سبيل المثال، قد يؤدي إلى فقدان الأموال نهائياً.

إذا كنت تخطط للإقراض على شبكة مثل Ethereum، يجب أن تحمل ETH في المحفظة لتغطية تكاليف إرسال إيداعك إلى بركة الإقراض. إذا كنت تستخدم شبكة طبقة 2 أو بلوكشين مختلف مثل Polygon، ستحتاج MATIC. خطأ شائع للمبتدئين هو إيداع جميع أموالهم في بروتوكول الإقراض وترك صفر ETH في محفظتهم. هذا يتركهم "عالقين" لأنهم لا يستطيعون دفع رسوم الغاز المطلوبة لسحب أرباحهم لاحقاً.

اختيار البروتوكول المناسب

ليس جميع منصات الإقراض متساوية. بما أنك تثق بعقد ذكي بأموالك، فإن موثوقية ذلك الكود أمر حاسم. منصة إقراض مرموقة عادة ما يكون لديها قيمة مقفلة إجمالية (TVL) عالية. يشير هذا المقياس إلى مقدار رأس المال الذي وثق به مستخدمون آخرون في النظام. تشير TVL العالية عموماً إلى أن البروتوكول قد تم اختباره في المعارك على مر الزمن وموثوق به من قبل المجتمع الأوسع.

يجب على المستخدمين البحث عن منصات خضعت لتدقيق أمني صارم. يشمل التدقيق مراجعة خبراء أمن خارجيين للكود للعثور على الثغرات. رغم أن التدقيق لا يضمن أماناً 100%، إلا أنه شرط أساسي لأي مشروع DeFi جاد. تعمل البروتوكولات الرائدة على بلوكشينات متعددة، مما يعطي المستخدمين خيارات بشأن رسوم المعاملات والسرعة. Aave، على سبيل المثال، هو تطبيق لامركزي بارز يعمل عبر أسواق مثل Ethereum وAvalanche.

دليل عملية الإيداع خطوة بخطوة

بمجرد أن تكون محفظتك جاهزة واخترت بروتوكولاً، تشمل عملية الإقراض الفعلية خطوات مميزة قليلة. يحدث هذا التفاعل مباشرة بين محفظتك وموقع التطبيق. إنها إجراء غير مشروط بالإذن، مما يعني عدم مراجعة طلبك من قبل إنسان في الطرف الآخر.

الاتصال بـ DApp

انتقل إلى موقع منصة الإقراض باستخدام المتصفح داخل تطبيق المحفظة أو متصفح سطح مكتب مع إضافة. ابحث عن زر "اتصال". يبدأ هذا مصافحة بين الموقع ومحفظتك. قد ترى خيار "WalletConnect"، وهو بروتوكول مفتوح لربط المحافظ المحمولة بـ dApps.

إذا كنت تستخدم WalletConnect، يظهر رمز QR عادة على شاشة سطح المكتب. قم بمسح هذا الرمز بتطبيق المحفظة المحمولة. سيظهر تنبيه على هاتفك يطلب الإذن بالاتصال. الموافقة عليه لا تنفق أي أموال؛ بل تسمح فقط للموقع برؤية عنوانك العام ورصيدك ليعرض الواجهة الصحيحة.

الموافقة والإيداع

قبل إيداع رمز محدد (مثل USDC)، يجب أولاً "الموافقة" على البروتوكول لصرف ذلك الرمز. هذه ميزة أمان من معيار البلوكشين. سترى زراً بعنوان "موافقة". النقر عليه يطلق معاملة في محفظتك. يجب مراجعة رسوم الغاز وتأكيد الإجراء. هذا يمنح العقد الذكي إذناً بنقل المبلغ المحدد من الرموز.

بعد تأكيد معاملة الموافقة على البلوكشين، سيصبح زر "إيداع" أو "توريد" نشطاً. أدخل المبلغ الذي ترغب في إقراضه. النقر عليه يطلق معاملة ثانية. هذه هي نقل الأصول الفعلي من محفظتك إلى بركة الإقراض. بمجرد تأكيد هذه المعاملة، تغادر أصولك محفظتك وتدخل البروتوكول. مقابل ذلك، غالباً ما تحصل على رمز حامل يمثل إيداعك والفائدة المتراكمة.

المراقبة وإدارة مركزك

بعد الإيداع، يتحول دورك إلى المراقبة. توفر معظم بروتوكولات الإقراض لوحة تحكم حيث يمكنك عرض رصيدك المودع. يجب أن ترى رصيدك يزداد مع الوقت مع تراكم الفائدة. عادة ما تكون هذه الفائدة مركبة، مما يعني أنك تكسب فائدة على فائدتك. يُعبر عن معدل العائد كنسبة مئوية سنوية (APY).

| المقياس | التعريف | الأهمية |

|---|---|---|

| APY | العائد السنوي المئوي | يظهر العائد الإجمالي بما في ذلك التركيب |

| TVL | إجمالي القيمة المقفلة | يشير إلى سيولة البروتوكول وصحته |

| LTV | نسبة القرض إلى القيمة | حاسم إذا استخدمت الودائع كضمان |

من المهم فهم أن APY نادراً ما يكون ثابتاً في DeFi. يتقلب بناءً على ظروف السوق. إذا دخلت موجة مفاجئة من السيولة إلى البركة، قد تنخفض المعدلات. إذا طلب المقترضون المزيد من رأس المال، سترتفع المعدلات. فحص لوحة التحكم الخاصة بك دورياً يساعدك في اتخاذ قرار بشأن ما إذا كان المعدل الحالي لا يزال جذاباً أم يجب نقل أموالك إلى مكان آخر.

لا تحتاج إلى المطالبة بالفائدة يدوياً في معظم البروتوكولات الحديثة. ينمو رصيد مطالباتك الأساسي ببساطة. على سبيل المثال، إذا أودعت 100 رمز واكسبت 1% فائدة، يعترف البروتوكول الآن بأنك مستحق لـ 101 رمز. تعكس لوحة التحكم هذه القيمة المحدثة تلقائياً.

سحب الأصول والمخاطر

واحدة من الفوائد الرئيسية لإقراض DeFi هي المرونة. بخلاف شهادة الإيداع (CD) في بنك، عادة لا توجد فترات قفل. يمكنك سحب أموالك في أي لحظة، شريطة توافر سيولة كافية في البركة. ومع ذلك، تتطلب عملية الخروج حذراً، خاصة إذا استخدمت ميزات أخرى من البروتوكول.

عملية السحب

لاستعادة أموالك، انتقل إلى لوحة التحكم حيث مدرجة إيداعاتك. سيكون هناك خيار "سحب". يمكنك اختيار سحب جزء أو كامل رصيدك. مثل الإيداع، يتطلب هذا معاملة بلوكشين. ستحتاج إلى دفع رسوم غاز لمعالجة هذا الطلب.

إذا كانت الشبكة مزدحمة، قد تكون رسوم الغاز عالية. غالباً ما يكون من الحكمة الانتظار حتى وقت أقل ازدحاماً في الشبكة للسحب، مما يزيد من ربحك. بمجرد تأكيد المعاملة، تعود الأصول—بالإضافة إلى الفائدة المكتسبة—إلى محفظتك ذاتية الحراسة. يمكنك بعد ذلك تبديلها، الاحتفاظ بها، أو نقلها إلى بروتوكول مختلف.

فهم المخاطر

رغم أن الكود آلي، إلا أن مخاطر موجودة. الأبرز هي "مخاطر العقد الذكي". هذه فرصة أن خطأ في الكود يمكن استغلاله من قبل هاكر لتصريف الأموال. لهذا السبب، اختيار بروتوكولات راسخة مع TVL عالية وتدقيقات أمر حاسم.

مخاطر أخرى تتعلق بـ "استخدام السيولة". إذا كان 100% من الأموال في البركة مستعارة حالياً، لا يمكنك السحب حتى يسدد بعض المقترضين قروضهم أو يدخل مقرضون جدد. رغم ندرتها في البروتوكولات الرئيسية، إلا أنها ممكنة نظرياً.

بالإضافة إلى ذلك، يجب على المستخدمين أن يكونوا حذرين للغاية إذا استخدموا أصولهم المودعة كضمان لاقتراض أصول أخرى. إذا انخفضت قيمة ضمانك بشكل كبير، قد يقوم البروتوكول بتصفية إيداعك لسداد القرض. إذا كنت تقرض فقط ولا تقترض، فإن هذا المخاطر التصفية المحدد لا ينطبق عليك، مما يجعل "الإقراض فقط" استراتيجية أكثر أماناً للمبتدئين.

الخاتمة

يقدم إقراض DeFi بديلاً قوياً لطرق التوفير التقليدية، موجهاً قوة البنوك مباشرة إلى يدي الفرد. من خلال الاستفادة من العقود الذكية وبرك السيولة، يمكن لحاملي العملات المشفرة تحويل الأصول الراكدة إلى رأس مال منتج. تتطلب العملية تغييراً في العقلية—من الثقة بمدير بنك إلى الثقة بالكود مفتوح المصدر وممارسات الأمان الشخصية.

يعتمد النجاح في هذا المجال على التحضير الدقيق. إعداد محفظة ذاتية الحراسة آمنة، الحفاظ على عبارة الاسترداد الآمنة، والاحتفاظ برصيد من الرموز الأصلية لرسوم الغاز هي خطوات غير قابلة للتفاوض. اختيار بروتوكولات مرموقة مثل Aave يضمن عملك على أساس تم فحصه واختباره.

رغم أن العوائد يمكن أن تكون جذابة، إلا أنها تأتي مع مسؤوليات. يجب عليك مراقبة مراكزك، فهم الطبيعة المتقلبة لـ APY، والبقاء مدركاً للمخاطر الفنية المعنية. مع الاجتهاد والأدوات الصحيحة، يوفر المشاركة في التمويل اللامركزي طريقة شفافة ويمكن الوصول إليها لكسب عائد على البلوكشين.

تبدأ السيادة المالية الحقيقية عندما تتحكم في أصولك وعائدها الذي تولده.