غيّر التمويل اللامركزي بشكل أساسي الطريقة التي ينظر بها حاملو الأصول الرقمية إلى محافظهم. في عالم التمويل التقليدي، غالباً ما تبقى الأصول خاملة حتى يتم بيعها. في نظام الكريبتو، وتحديداً داخل البورصات اللامركزية، يمكن وضع الأصول للعمل لتوليد عوائد مستمرة. يتطلب هذا التحول من الاحتفاظ السلبي إلى توليد العوائد النشطة فهماً قوياً لكيفية عمل الأسواق. ويشمل ذلك التحرك إلى ما هو أبعد من المضاربة البسيطة ودخول عالم توفير السيولة وزراعة العوائد.

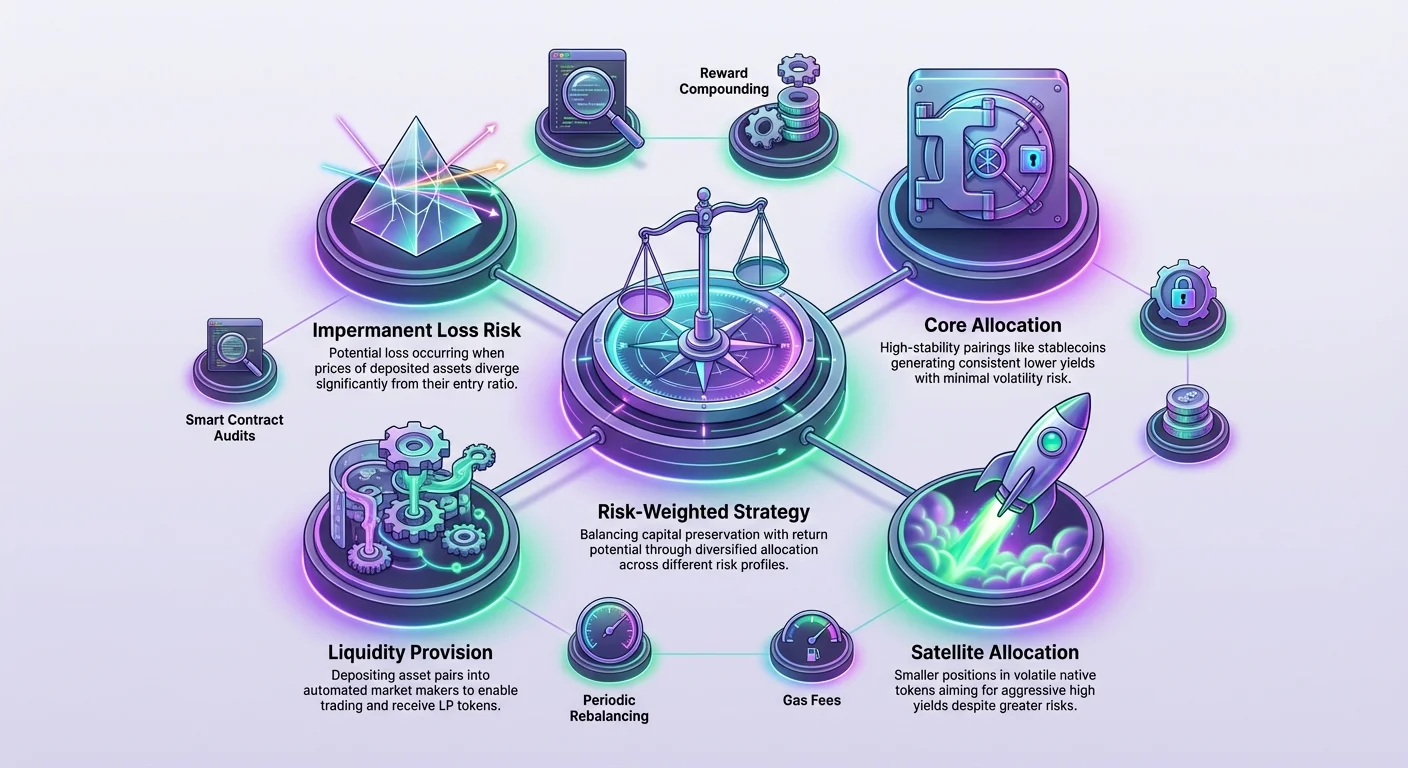

بناء محفظة توازن بين المخاطر والعوائد المحتملة ليس الأمر يتعلق بمطاردة أعلى رقم مئوي على الشاشة. يتطلب ذلك نهجاً استراتيجياً للتخصيص وفهماً عميقاً للميكانيكيات الأساسية لبروتوكولات التداول اللامركزية. يجب على المستثمرين تقييم مصدر العائد، ومدى استدامته، والمخاطر المرتبطة بحصولهم عليه. يضمن النهج المرجح بالمخاطر الحفاظ على رأس المال مع الاستفادة من الجانب الإيجابي لنشاط السوق.

تكمن أساس أي محفظة عوائد DeFi في مفهوم السيولة. لا يمكن للأسواق العمل بدونها. عندما تكون السيولة منخفضة، يصبح اكتشاف السعر غير فعال، ويصبح التداول صعباً. من خلال حل هذه المشكلة للسوق، يكسب المستثمرون الرسوم. ومع ذلك، هذا هو الطبقة الأولى فقط من طبقات العائد. تشمل الطبقة الثانية حوافز البروتوكول، والتي غالباً ما تُشار إليها باسم الزراعة، والتي تقدم مجموعة مختلفة من المتغيرات وهياكل المكافآت. يسمح دمج هذه الطبقات بفعالية بإنشاء استراتيجية متنوعة يمكنها الصمود أمام ظروف السوق المختلفة.

ميكانيكيات السيولة اللامركزية

لبناء محفظة، يجب أولاً فهم المحرك الذي يدفع البورصات اللامركزية. بخلاف نظيراتها المركزية التي تعتمد على دفاتر الطلبات، تستخدم المنصات اللامركزية غالباً صانعي السوق الآليين. تسمح هذه الأنظمة للمستخدمين بالتداول ضد مجموعة من الرموز بدلاً من المطابقة مع شخص محدد آخر. يتم تمويل هذه المجموعة من قبل مزودي السيولة الذين يودعون الأصول في عقود ذكية.

دور برك السيولة

بركة السيولة هي في الأساس عقد ذكي يحتفظ بالأموال. تكون هذه البرك خاصة بأزواج التداول. على سبيل المثال، قد تحتوي بركة على مزيج من أصل متقلب وعملة مستقرة، أو أصولين متقلبين مثل ETH ورمز بروتوكول. يحدد عمق هذه البركة صحة السوق. تسمح البرك العميقة بإجراء صفقات كبيرة مع تأثير ضئيل على السعر. تؤدي البرك الضحلة إلى انزلاق عالي، حيث يختلف سعر التنفيذ بشكل كبير عن السعر المتوقع.

عندما يوفر مستخدم سيولة، فإنه يسهل التداول للآخرين. مقابل هذه الخدمة، يكافئه البروتوكول. يأتي هذا المكافأة عادة في شكل رسوم تداول. يتم جمع جزء من كل تبادل يمر عبر البركة وتوزيعه على مزودي السيولة. هذا يخلق ارتباطاً مباشراً بين حجم التداول والعائد. تولد الأزواج ذات الحجم العالي المزيد من الرسوم، مما يوفر دخلاً أساسياً مستقراً للمحفظة.

فهم نسبة الإيداع

يحتاج المشاركة في بركة سيولة عادة إلى إيداع أصلين بقيمة متساوية. يستخدم البروتوكول صيغة رياضية للحفاظ على توازن هذه الأصول. إذا أراد مستثمر توفير سيولة لزوج، لا يمكنه ببساطة إيداع جانب واحد. يجب عليه حساب القيمة السوقية الحالية وتوفير كمية مكافئة من كلا الرموز.

على سبيل المثال، إذا كان لدى مستثمر رمز محدد ويريد كسب عائد عليه، يجب أن يحتفظ أيضاً بالأصل المزدوج، مثل عملة مستقرة أو Ethereum. تفرض هذه المتطلبات تركيب المحفظة. هذا يعني أنه لالتقاط العائد، لا يمكن تخصيص 100% لأصل واحد. يجب تقسيم المحفظة لتلبية متطلب القيمة 50/50 لصانع السوق الآلي. تعمل هذه الضرورة الهيكلية كآلية تنويع طبيعية، مما يفرض التعرض لأصول متعددة داخل النظام البيئي.

رموز مزودي السيولة والملكية

عند إيداع الأصول في بركة، يتم نقلها فنياً إلى العقد الذكي. لإثبات الملكية لهذه الأموال المودعة، يصك البروتوكول رمز إيصال. تُعرف هذه باسم رموز مزودي السيولة، أو رموز LP. تمثل حصة متناسبة من البركة. إذا قدم مستخدم 1% من إجمالي السيولة في زوج محدد، فإن رموز LP الخاصة به تمنحه 1% من الأصول في البركة بالإضافة إلى 1% من الرسوم المتراكمة.

هذه الرموز ديناميكية. مع حدوث التداول وتراكم الرسوم، ينمو قيمة البركة. عند استرداد رموز LP، يتلقى المستخدم نسبة الإيداع الأصلية مرة أخرى، بالإضافة إلى الرسوم المكتسبة خلال الفترة. ومع ذلك، من المحتمل أن يختلف العدد الفعلي للرموز المحددة المعادة عن الإيداع بسبب تغيرات الأسعار. هذه الآلية الإيصالية حاسمة لأن رموز LP قابلة للتركيب. يمكن استخدامها في أجزاء أخرى من نظام DeFi لتوليد عائد إضافي، وهي عملية تُعرف بالزراعة.

طبقة حوافز زراعة العوائد

بينما توفر رسوم التداول مستوى أساسياً من العائد، غالباً ما تُكمل برسوم مكافآت زراعة العوائد. تحتاج البورصات اللامركزية إلى جذب سيولة كبيرة لضمان تجارب تداول سلسة. للمنافسة على رأس المال، تقدم حوافز إضافية لمزودي السيولة. هنا ينتقل استراتيجية المحفظة من جمع الرسوم السلبي إلى البحث النشط عن العوائد.

ميكانيكيات الزراعة والمكافآت

تتضمن زراعة العوائد أخذ رموز LP المستلمة من توفير السيولة وإيداعها في عقد ذكي منفصل يُعرف بالمزرعة. من خلال رهن هذه الرموز الإيصالية، يعترف البروتوكول بمساهمة المستخدم في صحة الشبكة ويدفع المكافآت. تُعبر هذه المكافآت عادة بالرمز الحاكم الأصلي أو رمز المنفعة للبورصة.

غالباً ما يُعبر معدل العائد للزراعة كنسبة عائد سنوي مركب (APY). هذا المعدل مختلف عن APY رسوم التداول. يأتي من تخصيص محدد للرموز المخصصة من قبل فريق المشروع لبدء النمو. على سبيل المثال، قد يخصص بروتوكول نسبة من إجمالي عرض رمزه لتوزيعها على مدى سنوات عديدة على المستخدمين الذين يرهنون في مزارع محددة. هذا يخلق تدفق دخل مزدوج: الرسوم من نشاط التداول ومكافآت الرموز من عقد الزراعة.

تقييم استدامة المكافآت

استدامة مكافآت الزراعة هي عامل حاسم في إدارة مخاطر المحفظة. تأتي المكافآت من عرض رمز البروتوكول. إذا أصدر مشروع رموزاً بكثافة عالية لجذب المستخدمين، فإنه يخاطر بتخفيض قيمة الرمز. يمكن أن تكون APY العالية جذابة، لكنها غالباً ما تشير إلى تضخم عالي لرمز المكافأة.

يجب على المستثمرين تحليل مصدر العائد. هل هو جدول توزيع ثابت يمتد لسنوات، أم انفجار قصير الأمد مصمم لضخ المقاييس؟ غالباً ما تستخدم النظم البيئية المستدامة نموذج توزيع خطي، يطلق الرموز كتلة بكتلة على مدى جدول زمني طويل. يتوافق هذا النهج مع حوافز مزودي السيولة مع الصحة طويلة الأمد للبورصة. يثبط "رأس المال المرتزق" الذي يدخل لربح سريع ويغادر فوراً، والذي يمكن أن يزعزع استقرار المنصة.

المرجحة بالمخاطر والخسارة غير الدائمة

لا عائد بدون مخاطر. في DeFi، المخاطر الأساسية الخاصة بتوفير السيولة هي الخسارة غير الدائمة. تحدث هذه الظاهرة عندما يتغير سعر الأصول المودعة نسبياً لبعضها البعض بعد الإيداع. لأن البركة تعمل كصانع سوق آلي، فإنها تبيع دائماً الأصل المرتفع وتشتري الأصل المنخفض للحفاظ على التوازن.

ديناميكيات تباعد السعر

إذا تضاعف سعر أحد الأصول في الزوج بينما يبقى الآخر ثابتاً، فسينتهي مزود السيولة بحيازة أقل من الأصل الباهظ وأكثر من الراكد. عند السحب، قد تكون القيمة الإجمالية لحيازتهم أقل مما لو احتفظوا بالأصلين في محفظة بدون توفير سيولة. تُسمى هذه الخسارة "غير دائمة" لأنها تتحقق فقط إذا تم سحب الأموال أثناء تباعد الأسعار. إذا عادت الأسعار إلى النسبة الأصلية، تختفي الخسارة.

ومع ذلك، إذا كان تحول السعر دائماً، تصبح الخسارة دائمة. يجب أن تأخذ محفظة مرجحة بالمخاطر هذا بعين الاعتبار. تقدم الأزواج ذات التقلب العالي رسوم تداول أعلى وغالباً مكافآت زراعة أعلى لتعويض هذه المخاطر. الأزواج ذات العملات المستقرة، حيث تكون كلا الأصول مربوطة بعملة مثل الدولار الأمريكي، لديها مخاطر خسارة غير دائمة ضئيلة لكنها تقدم عوائد أقل عادة. يعد توازن هذين النوعين من البرك مركزياً في بناء المحفظة.

مخاطر العقود الذكية والمنصة

إلى ما هو أبعد من ديناميكيات السوق، هناك مخاطر فنية. عند إيداع الأموال في بركة أو مزرعة، يتم الاحتفاظ بها بواسطة عقد ذكي. تعتمد أمان المحفظة كلياً على جودة ذلك الكود. تخضع البورصات المرموقة لتدقيق صارم من قبل شركات أمان خارجية لضمان أمان عقودها.

استخدام المنصات المعروفة ذات سجل أمان يقلل هذه المخاطر. يتضمن النهج المرجح بالمخاطر تجنب المنصات الغامضة غير المدققة التي تعد بعوائد فلكية. يعطي الأولوية لبورصات ذات كود شفاف وسيولة موجودة كبيرة. التنويع عبر برك مختلفة داخل نظام بيئي موثوق أكثر أماناً من مطاردة العائد على بنية تحتية غير مثبتة.

إطارات التخصيص الاستراتيجية

بناء المحفظة يتضمن تصنيف الفرص بناءً على ملفها الخاص بالمخاطر-العائد. يخصص إطار متوازن رأس المال عبر أنواع مختلفة من البرك لتلطيف التقلب مع الحفاظ على تدفق دخل مستقر. هذا يمنع حدث سوقي سلبي واحد من محو المكاسب.

| فئة البركة | ملف المخاطر | مصدر العائد الأساسي | دور التخصيص |

|---|---|---|---|

| مستقر/مستقر | منخفض | رسوم التداول | الحفاظ على رأس المال |

| Bluechip/ETH | متوسط | الرسوم + مكافآت زراعة منخفضة | النمو الأساسي |

| متقلب/أصلي | عالي | مكافآت زراعة عالية | عائد عدواني |

التخصيص الأساسي مقابل الأقماري

استراتيجية شائعة هي نهج الأساسي-القمري. يتكون "الأساسي" من مراكز مخاطر أقل. قد يشمل ذلك برك سيولة مكونة من أصول رئيسية مثل ETH المزدوجة بعملات مستقرة، أو حتى أزواج عملة مستقرة-عملة مستقرة. تولد هذه المراكز عائداً مستقراً، وإن كان أقل، مع تقلب أقل. تشكل صخرة أساس المحفظة.

تشمل المراكز "القمرية" تخصيصات أصغر لبرك مخاطر أعلى. غالباً ما تشمل رمز DEX الأصلي أو أصول أحدث وأكثر تقلباً. تقدم هذه البرك عادة APY أعلى بكثير لتعويض مخاطر الخسارة غير الدائمة وتقلب الأسعار. من خلال الحد من حجم هذه المراكز، يمكن للمستثمر التقاط الجانب الإيجابي للعوائد العالية دون تعريض المحفظة بأكملها لمخاطر مفرطة.

التنفيذ: الدخول إلى السوق

يتطلب عملية نشر رأس المال في هذه الاستراتيجيات أدوات وخطوات محددة. يبدأ بالحراسة الذاتية. يجب أن يمتلك المستخدم محفظة رقمية تسمح له بالاحتفاظ بالسيطرة الكاملة على مفاتيحه الخاصة. حسابات البورصات المركزية لا تسمح عادة بالتفاعل المباشر مع بروتوكولات العوائد اللامركزية.

تمويل المحفظة وإعداد الأصول

يجب تمويل المحفظة بالعملة المشفرة اللازمة. يشمل ذلك الأصول المقصودة لبركة السيولة وعملة السلسلة الأصلية لدفع رسوم المعاملات. على سبيل المثال، يتطلب التفاعل مع DEX قائم على Ethereum رسوم غاز ETH.

بمجرد التمويل، ينتقل المستخدم إلى واجهة DEX. الخطوة الأولى غالباً هي تبديل الأصول لتحقيق النسبة 50/50 المطلوبة للبركة المرغوبة. إذا بدأ المستخدم بـ USDC فقط لكنه يريد الدخول إلى بركة VERSE-ETH، يجب عليه تبديل كمية مناسبة من USDC إلى VERSE وETH. إدارة الانزلاق أثناء هذه التبديلات مهمة؛ تنفيذ تبديلات كبيرة في بيئات سيولة منخفضة يمكن أن يؤدي إلى تسعير سيء.

الإيداع والرهن

بعد الحصول على الأصول، يودعها المستخدم في قسم بركة السيولة في DEX. ستطلب الواجهة الموافقة على الوصول إلى الرموز، تليها تأكيد الإيداع. عند النجاح، تقوم الواجهة بتحديث لإظهار مركز سيولة المستخدم والرسوم المتراكمة.

الخطوة النهائية لأقصى عائد هي الانتقال إلى قسم "المزارع". هنا، يحدد المستخدم المزرعة التي تطابق رموز LP الخاصة به. يختار خيار إيداع أو رهن رموز LP. تنقل هذه الإجراء الرموز الإيصالية من المحفظة إلى عقد الزراعة. من هذه اللحظة فصاعداً، يبدأ المركز في كسب مكافآت الزراعة بالإضافة إلى رسوم التداول القياسية.

إعادة التوازن والصيانة

محفظة عوائد DeFi ليست أداة "ضعها وانسَها". تغير حركات السوق قيمة الأصول داخل البرك باستمرار. مع تحول الأسعار، تتغير نسبة الأصول، ويتقلب التعرض لرموز محددة. إعادة التوازن الدورية ضرورية للحفاظ على ملف المخاطر المطلوب.

إذا ارتفع أصل متقلب في مركز قمري بشكل كبير، قد ينمو ليمثل نسبة أكبر من المحفظة مما هو مقصود. تتضمن إعادة التوازن سحب جزء من تلك السيولة، وبيع الأرباح، وإعادة توزيع رأس المال إلى المراكز الأساسية. هذا يغلق المكاسب ويعيد المحفظة إلى تخصيصها المستهدف. بالعكس، إذا انكمش مركز بسبب انخفاض الأسعار، قد يقيم المستثمر ما إذا كان يضيف رأس مال أو يخرج من المركز لمنع خسارة إضافية.

إدارة مكافآت الزراعة

المكافآت الناتجة عن الزراعة ديناميكية. تتراكم في الوقت الفعلي، غالباً كتلة بكتلة. يجب على المستثمرين اتخاذ قرار بشأن استراتيجية لهذه المكافآت. يمكن المطالبة بها وبيعها فوراً بعملات مستقرة، أو المطالبة بها وإعادة استثمارها في المركز، أو الاحتفاظ بها لتقدير طويل الأمد محتمل.

استراتيجيات التراكم المركب

يتضمن التراكم المركب أخذ رموز المكافآت المكتسبة، تبديل نصفها بالأصل المزدوج، وإيداعها مرة أخرى في بركة السيولة. هذا يزيد رأس المال الأساسي الذي يولد العائد، مما يخلق تأثير كرة الثلج. هذه الاستراتيجية عدوانية وتراهن على جدوى البركة ورمز المكافأة طويل الأمد.

بديلاً، يتضمن نهج أكثر تحفظاً "حصاد" المكافآت بانتظام وتحويلها إلى أصل مستقر أو عملة كريبتو رئيسية مثل Bitcoin أو Ethereum. هذا يحقق العائد ويفصله عن مخاطر مركز الزراعة. يجب أن تعتمد تكرار هذا الإجراء على تكلفة رسوم المعاملات مقابل قيمة المكافآت.

التعامل مع فترات القفل

تفرض بعض بروتوكولات زراعة العوائد فترات قفل حيث لا يمكن سحب الأموال لفترة محددة. تسمح أخرى بالوصول الفوري. في محفظة مرجحة بالمخاطر، الوصول إلى السيولة متغير رئيسي. تحمل الاستراتيجيات التي تقفل الأموال مخاطر تكلفة فرصة أعلى.

تفضيل المزارع بدون فترات قفل يسمح بالمرونة. إذا تغيرت ظروف السوق بسرعة، أو إذا ظهرت فرصة أفضل، يمكن نقل رأس المال. المرونة شكل من أشكال إدارة المخاطر. القدرة على سحب رموز LP وتفكيك مركز فوراً تضمن بقاء المستثمر مسيطراً على أصوله في جميع الأوقات.

تحليل مقاييس DEX للاختيار

اختيار مكان نشر رأس المال مهم مثل استراتيجية التخصيص نفسها. الحجم هو مؤشر أساسي. يولد DEX ذو حجم تداول عالي المزيد من الرسوم لمزودي السيولة. نسب الحجم إلى السيولة يمكن أن تساعد في تحديد البرك الفعالة. بركة ذات حجم عالي لكن سيولة منخفضة نسبياً تدفع رسوماً أعلى لكل دولار مودع.

السمعة والشفافية غير قابلة للتفاوض. يجب على المستخدمين البحث عن منصات توفر صفحات تحليلات واضحة. يجب أن تعرض هذه الصفحات إجمالي السيولة في كل بركة، وحجم التداول لمدة 24 ساعة، وتوليد الرسوم التاريخي. تجنب المنصات التي تخفي هذه البيانات.

بالإضافة إلى ذلك، تلعب واجهة المستخدم دوراً في السلامة. يمكن لواجهة مربكة أن تؤدي إلى أخطاء، مثل الإيداع في البركة الخاطئة أو فشل رهن رموز LP بشكل صحيح. المنصات التي تقدم أدلة خطوة بخطوة واضحة ولوحات تحكم بديهية تقلل من المخاطر التشغيلية.

تأثير رسوم المعاملات

كل إجراء في محفظة DeFi يترتب عليه رسوم شبكة. الموافقة على الرموز، والتبديل، وإضافة السيولة، والرهن في المزارع، والمطالبة بالمكافآت كلها تتطلب دفعات غاز. على الشبكات ذات التكلفة العالية، يمكن لهذه الرسوم أن تأكل الأرباح المحتملة، خاصة للمحافظ الأصغر.

يجب أن تشمل التحليل المرجح بالمخاطر تكلفة التنفيذ. إذا كان العائد المتوقع 50 دولار شهرياً لكن تكلفة المطالبة وإعادة التوازن 40 دولار، فالاستراتيجية غير فعالة. قد يفضل المستثمرون ذوو رأس المال الأصغر شبكات برسوم معاملات أقل لتعظيم صافي العائد. أو قد يختارون المطالبة بالمكافآت أقل تكراراً لتقليل التفاعل مع الغاز.

مراقبة الأداء

تتطلب إدارة المحفظة الفعالة مراقبة مستمرة. يجب على المستخدمين تتبع APY لمراكزهم، حيث تكون هذه المعدلات متغيرة. مزرعة تقدم 80% APY في أسبوع قد تنخفض إلى 20% في الأسبوع التالي مع تدفق المزيد من رأس المال. تُقسم فطيرة المكافآت بين جميع المشاركين؛ مع زيادة عدد المشاركين، ينكمش الحصة لكل فرد.

الأدوات التي تتبع تاريخ المحفظة والمراكز الحالية قيمة. تساعد في تصور الخسارة غير الدائمة وقيمة المحفظة الصافية. إذا كانت القيمة المجمعة لرموز LP بالإضافة إلى المكافآت المكتسبة أقل من قيمة الاحتفاظ بالأصول ببساطة، فالاستراتيجية بحاجة إلى مراجعة. ومع ذلك، في كثير من الحالات، تعوض التدفق المزدوج من رسوم التداول ومكافآت الزراعة عن تباعد الأسعار المعتدل، مما يؤدي إلى نتيجة صافية إيجابية.

الخاتمة

بناء محفظة عوائد DeFi مرجحة بالمخاطر عملية ديناميكية تجمع بين المعرفة الفنية والانضباط المالي. تنتقل إلى ما هو أبعد من ملكية الأصول البسيطة إلى إدارة السيولة النشطة. من خلال استخدام ميكانيكيات برك السيولة وزراعة العوائد، يمكن للمستثمرين توليد تدفقات إيرادات من أصولهم الرقمية. يكمن المفتاح في توازن فرص العوائد العالية للأزواج المتقلبة مع استقرار المراكز الأساسية.

النجاح في هذا المجال يتطلب نهجاً يقظاً تجاه المخاطر. فهم الخسارة غير الدائمة، وأمان العقود الذكية، واستدامة انبعاثات المكافآت يسمح للمستثمرين بالتنقل في المناظر الطبيعية بأمان. إعادة التوازن المنتظم واستراتيجية واضحة لإدارة المكافآت تضمن بقاء المحفظة متوافقة مع أهداف المستثمر. في النهاية، الهدف هو تسخير قوة التمويل اللامركزي لإنشاء قاعدة أصول منتجة وفعالة ومرنة.

يتطلب توليد العوائد إدارة نشطة وفهماً واضحاً لمخاطر البروتوكول.