عندما يفكر معظم الناس في عائد العملات المشفرة، يتخيلون الأفعوانية في التمويل اللامركزي (DeFi)—عوائد هائلة في أسبوع، وانهيارات سوقية في الأسبوع التالي. بينما إمكانية تحقيق عوائد عالية حقيقية، إلا أنها غالباً ما تأتي جنباً إلى جنب مع تقلبات عالية واعتماد على صحة سوق العملات المشفرة نفسها. بالنسبة للمستثمرين الذين يبحثون عن مرونة واستقرار حقيقيين، الاعتماد فقط على الأصول العملات المشفرة التخمينية ليس استراتيجية مستدامة طويلة الأمد.

هنا يدخل الأصول العالمية الحقيقية (RWAs) الصورة. الأصول العالمية الحقيقية (RWAs) هي أصول ملموسة أو غير ملموسة موجودة خارج السلسلة—أشياء مثل العقارات، والديون الشركاتية، والسلع، أو، الأكثر شعبية، سندات خزانة الولايات المتحدة. من خلال "توكينة" هذه الأصول، يمكن لتكنولوجيا البلوكشين نقل تدفقات الدخل المستقرة والقابلة للتنبؤ من التمويل التقليدي (TradFi) مباشرة إلى مسارات DeFi اللامركزية.

هذا التحول ليس مجرد إضافة أصول جديدة؛ بل يتعلق بتغيير أساسي في كيفية نهجنا لبناء المحفظة في العملات المشفرة. بدلاً من تعريف ما هي RWAs، يركز هذا الدليل على الفائدة الاستراتيجية: كيفية استخدام RWAs المتوكّنة كأداة متطورة لتوليد عائد عالي الجودة غير مرتبط بالعملات المشفرة، مما يوفر ميناء آمن أساسي في أي محفظة لامركزية.

الحجة الاستراتيجية لدمج RWAs في DeFi

التحدي الأساسي لأي مستثمر يبحث عن العائد في العملات المشفرة هو خطر الارتباط. عندما ينخفض سعر Bitcoin أو Ethereum بشكل حاد، تميل جميع الأصول ذات الصلة—من العملات البديلة إلى رموز مزود السيولة (LP)—إلى الانخفاض معه. هذا يعني أن التنويع داخل العملات المشفرة غالباً ما يفشل خلال حالة ذعر واسعة النطاق. تحل RWAs هذه المشكلة من خلال استيراد عوائد تحكمها عوامل خارجية، مثل أسعار فائدة البنوك المركزية أو اتفاقيات الإيجار، بدلاً من معنويات سوق العملات المشفرة.

الاستقرار في سوق متقلب (الفائدة المضادة للدورة)

القيمة الأساسية لـ RWAs المتوكّنة، خاصة تلك المبنية على ديون حكومية أو شركاتية عالية الجودة، هي استقرارها.

أصول التمويل التقليدي مثل سندات خزانة الولايات المتحدة تقدم عائداً (معدل فائدة) ثابتاً أو قابل للتنبؤ للغاية. يستمر هذا العائد بغض النظر عما إذا كان Bitcoin يتداول عند 10,000 دولار أو 100,000 دولار. بالنسبة لمستخدم DeFi، هذا يعني أنه يمكنك تخصيص جزء من عملاتك المستقرة أو رأس مالك الرقمي لمصدر عائد منفصل تماماً عن دورة السوق.

هذه الفائدة المضادة للدورة تجعل من RWAs أداة تحوط استراتيجية. عندما ينهار سوق العملات المشفرة، تعمل مدفوعات الفائدة الثابتة من سندات T-Bills المتوكّنة كمرساة، مما يساعد في التخفيف من خسائر المحفظة الإجمالية ويوفر السيولة عندما تكون الأصول الأخرى مجمدة أو غير سائلة.

العوائد غير المرتبطة بالعملات المشفرة (التنويع)

التنويع الحقيقي يعني دمج استثمارات تتحرك عوائدها بشكل مستقل عن بعضها البعض. معظم مصادر عائد DeFi—مكافآت الستاكينغ، وبروتوكولات الإقراض، وتعدين السيولة—مرتبطة بشدة لأنها مقومة برموز عملات مشفرة وتعتمد على ضمانات أصلية للعملات المشفرة.

تسمح RWAs للمستثمرين بكسب عائد مستمد من أسواق الائتمان التقليدية. على سبيل المثال، يحدد العائد على سند T-Bill متوكّن سياسة الاحتياطي الفيدرالي النقدية، لا عدد المعاملات على سلسلة بلوك أو حجم تداول بورصة معينة. من خلال دمج هذه العوائد خارج السلسلة، يقلل المستثمر بشكل كبير من التعرض للمخاطر النظامية في قطاع العملات المشفرة، مما يجعل المحفظة الإجمالية أكثر مرونة.

جسر التمويل التقليدي والتمويل اللامركزي

تعمل RWAs كجسر بنية تحتية حاسم بين TradFi وDeFi. تاريخياً، كانت مئات التريليونات من الدولارات المتواجدة في الأصول التقليدية غير متاحة لبروتوكولات لامركزية. تسمح التوكينة بتقسيم هذه الأصول، وضمانها، وتداولها بكفاءة وشفافية السلسلة.

بالنسبة للمستثمر، هذا يعني الوصول إلى منتجات درجة مؤسسية—التي كانت سابقاً محجوزة للبنوك الكبيرة أو الصناديق المتطورة—متاحة الآن عالمياً 24/7 مع حدود استثمار دنيا منخفضة. هذا الاندماج بين كفاءة السلسلة وجودة الأصول التقليدية يمثل إنجازاً كبيراً في الشمول المالي.

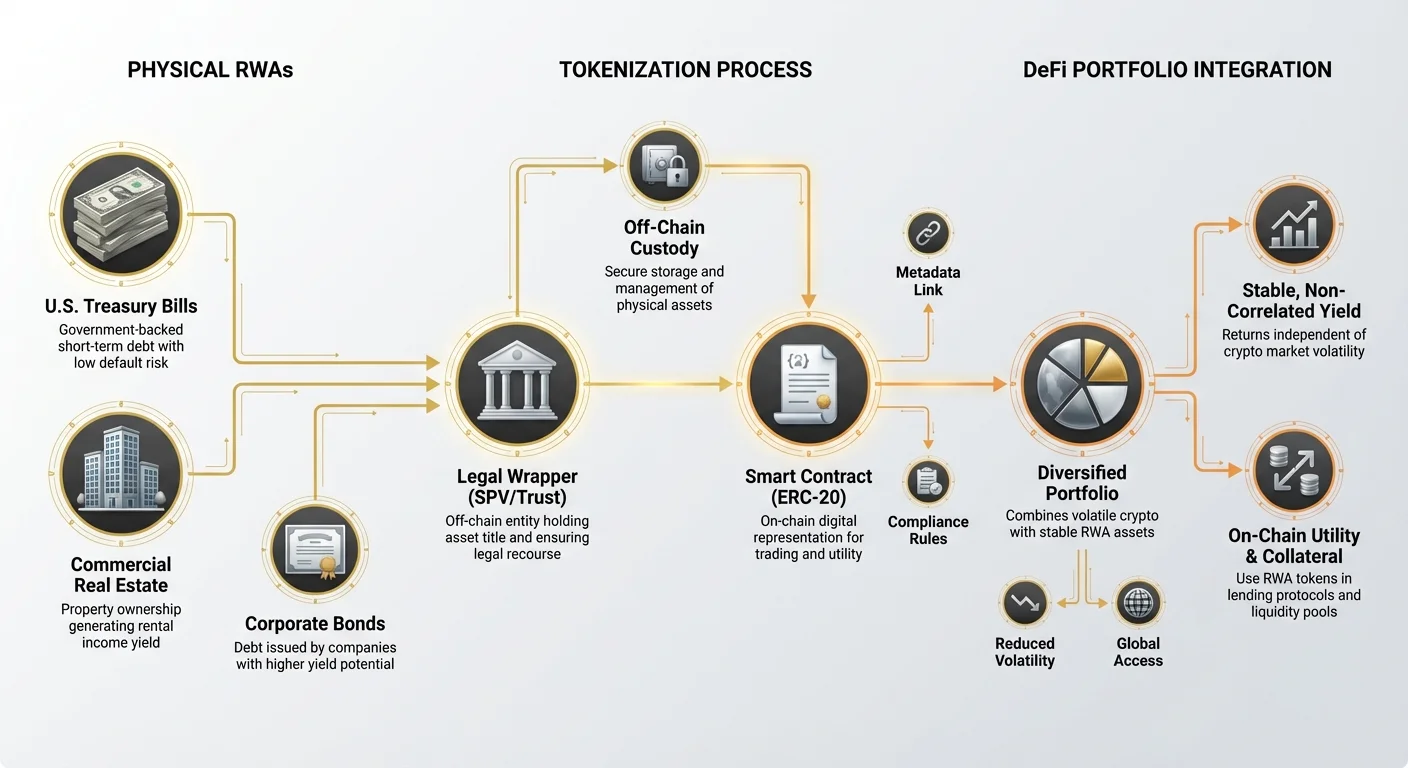

فهم التوكينة: كيف تدخل الأصول خارج السلسلة على السلسلة

عملية التوكينة هي الآلية التي تحول مطالبة قانونية حقيقية إلى رمز رقمي أصلي للسلسلة. بما أن الأصل نفسه (مثل مبنى مادي) لا يمكن وضعه ببساطة على دفتر الأستاذ، تشمل التوكينة إنشاء تمثيل رقمي مرتبط بهيكل الملكية القانونية الأساسي.

دور غلاف الرمز (الجسر القانوني والتكنولوجي)

RWA المتوكّن هو في الأساس إيصال رقمي أو "غلاف" يمثل ملكية الأصل الأساسي. يخدم هذا الغلاف وظيفتين أساسيتين:

- الجسر التكنولوجي: الرمز (عادة رمز معيار ERC-20 على Ethereum) يسمح بتداول الأصل، واستخدامه كضمان، وإدارته بواسطة عقود ذكية، مما يدمجه فوراً في نظام DeFi.

- الجسر القانوني: هذا هو الجزء الأكثر أهمية. يجب على مصدر الرمز (منصة التوكينة) إنشاء هيكل قانوني واضح وصحيح—غالباً من خلال مركبات أغراض خاصة (SPVs) أو صناديق ودائع—يضمن لحامل الرمز مطالبة قابلة للتحقق على الأصل الحقيقي أو تدفقات نقدية مرتبطة به. بدون هذا الدعم القانوني الواضح، يكون الرمز ورقاً بلا قيمة.

مقارنة نماذج التوكينة

يتم توكين RWAs باستخدام نماذج متنوعة، كل منها يقدم ملفات مخاطر مختلفة فيما يتعلق بالحراسة واللجوء القانوني:

1. الملكية المباشرة (توكينة أصل واحد)

في هذا النموذج، يتم توكين أصل واحد منفصل (مثل قطعة عقارية محددة أو سند محدد). إذا اشتريت 100 رمز، فأنت تملك قانونياً 1% من تلك العقار أو السند المحدد. يقدم هذا النموذج شفافية عالية لكن سيولة أقل محتملة، حيث أن الأصل محدد وأقل قابلية للتبادل.

2. حصص السلة/المجمع (توكينة الصندوق)

النموذج الأكثر شيوعاً للأصول السائلة مثل سندات الخزانة. يجمع منظمة رأس المال ويشتري سلة كبيرة من الأصول المشابهة (مثل سندات T-Bills قصيرة الأجل). يشتري المستثمر رمزاً يمثل حصة من ذلك المجمع بأكمله. يقدم هذا النموذج سيولة أعلى وتنويراً (إذا تخلف سند واحد، يكون التأثير على المجمع ضئيلاً)، لكن المستثمر يعتمد على مدير المجمع لتنفيذ التداولات والحفاظ على سلامة الصندوق.

فئات RWAs الرئيسية للعائد

بينما يمكن توكين كل شيء تقريباً، تشمل الفئات الأكثر قيمة استراتيجياً لتوليد عائد DeFi مستقر حالياً:

- سندات/سندات خزانة متوكّنة: أدوات ديون حكومية (غالباً سندات خزانة الولايات المتحدة قصيرة الأجل) معروفة بخطر التعثر المنخفض للغاية والعائد القابل للتنبؤ، غالباً متغير السعر. إنها RWAs المثالية لتوليد عائد مستقر.

- الائتمان الخاص المتوكّن: قروض مقدمة لشركات أو مؤسسات محددة، تقدم عادة عوائد أعلى من الديون الحكومية لكن مع مخاطر أعلى. غالباً ما تستهدف هذه المستثمرين المتطورين.

- العقارات المتوكّنة: رموز تمثل ملكية جزئية لعقارات تجارية أو سكنية. يأتي العائد من دخل الإيجار. بينما مستقرة للغاية، غالباً ما تكون هذه الرموز أقل سيولة بسبب صعوبة بيع العقار المادي بسرعة.

دراسة حالة: سندات خزانة متوكّنة (معيار الذهب لعائد RWA)

أصبحت سندات خزانة متوكّنة (T-Bills) الشكل المهيمن والأكثر سهولة في الوصول لـ RWA بالنسبة لمستثمري DeFi الباحثين عن الاستقرار. T-Bills هي أدوات ديون قصيرة الأجل مدعومة بكامل الإيمان والائتمان الحكومي المصدر (عادة الولايات المتحدة). تعتبر واحدة من أكثر الاستثمارات أماناً عالمياً.

لماذا تقدم T-Bills عائداً جذاباً على السلسلة

في التمويل التقليدي، T-Bills مستقرة لكن غالباً غير متاحة للمستثمرين التجزئة الصغار عالمياً بسبب متطلبات الوساطة المعقدة. تحل التوكينة هذه المشكلة مع الحفاظ على سلامة العائد:

- الدعم السيادي، مخاطر منخفضة: يُعتبر خطر تعثر الحكومة الأمريكية ضئيلاً. يترجم هذا الخطر الائتماني المنخفض إلى تقلبات منخفضة، مما يجعلها أصلاً ضمانياً ممتازاً أو "متجر قيمة" داخل DeFi، يقدم عوائد تفوق بكثير الإقراض العملات المشفرة القياسي على العملات المستقرة.

- التوافق مع السياسة النقدية: يتحرك العائد الذي تحصل عليه من صندوق T-Bill المتوكّن جنباً إلى جنب مع زيادات أسعار الفائدة من الاحتياطي الفيدرالي. عندما يرفع الفيدرالي الأسعار، ترتفع عوائد RWAs هذه، مما يوفر تحوطاً حقيقياً ضد التضخم وتدفق دخل قابل للتنبؤ تماماً مستقل عن ما إذا كان سوق العملات المشفرة الصاعد جارياً أم لا.

- المنفعة على السلسلة: بمجرد التوكينة، تصبح تدفقات العائد منخفضة المخاطر قابله للتركيب. يمكن استخدامها كضمان في بروتوكولات الإقراض، أو اقترانها في مجمعات سيولة التبادل اللامركزي (DEX)، أو حتى دمجها في أدوات DeFi جديدة، مما يفتح كفاءة رأس المال التي لا يمكن للتمويل التقليدي منافستها.

عملية السيولة والاسترداد

على عكس السندات التقليدية، التي تتطلب التداول من خلال وسطاء مؤسسيين، صُممت سندات T-Bills المتوكّنة للدخول والخروج السلس.

- الشراء: يرسل المستثمر عملات مستقرة إلى منصة التوكينة. تصدر المنصة الرمز RWA المقابل، الذي يمثل ملكية صندوق T-Bill الأساسي.

- توليد العائد: يتراكم العائد مباشرة لحامل الرمز. غالباً ما يُدفع هذا العائد يومياً أو ينعكس تلقائياً في ارتفاع سعر الرمز (حيث يزداد قيمة الأصل الأساسي بالإضافة إلى الفائدة مع مرور الوقت).

- الاسترداد: عندما يرغب المستثمر في الخروج، يحرق رموز RWA، وتعيد المنصة المكافئ بالعملة المستقرة، بعد تصفية الأصول المقابلة في الصندوق الأساسي.

تبسط هذه العملية الاستثمار درجة مؤسسية إلى بضع نقرات على تطبيق ويب، مما يزيل الحواجز الجغرافية والأوراق الإجرائية المرهقة.

التخصيص الاستراتيجي: دمج عائد RWA في المحفظة

يتطلب تنفيذ RWAs بنجاح معاملتها كفئة أصول متميزة داخل محفظتك الرقمية، مشابهة لدور السندات أو المكافئات النقدية في استراتيجية استثمار تقليدية.

RWA كـ "ميناء آمن" للمحفظة

يتم تعظيم الفائدة الاستراتيجية لـ RWAs عند تخصيصها كالمكون منخفض المخاطر وعالي الجودة في حيازاتك العملات المشفرة الإجمالية.

إرشادات التخصيص: بالنسبة للمستثمر المبتدئ أو الخائن للمخاطر، يجب أن تشكل RWAs قاعدة الجزء المستقر من المحفظة. إذا حددت استراتيجية دخلك السلبي DeFi كالتالي:

- مخاطر عالية (30%): تعدين/زراعة السيولة على بروتوكولات جديدة أو متقلبة.

- مخاطر متوسطة (40%): إقراض بروتوكولات الشركات الكبرى (مثل Aave، Compound).

- مخاطر منخفضة (30%): RWAs (مثل سندات T-Bills المتوكّنة) وستاكينغ العملة المستقرة لأصل واحد.

من خلال تخصيص 20-30% من رأس مالك لـ RWAs، تضمن معدل عائد أساسي يستمر بغض النظر عن ظروف السوق، مما يخفض بشكل كبير من ملف تقلبات المحفظة الإجمالي. هذا رأس المال "الميناء الآمن" متاح دائماً لإعادة النشر الفرصي إذا أنشأ انهيار سوقي شديد فرص شراء جذابة للأصول التخمينية.

دمج عوائد RWA والعملات المشفرة (الاستراتيجية الهجينة)

الاستخدام الاستراتيجي الأكثر تقدماً لـ RWAs يتضمن الاستفادة منها لتعزيز أنشطة DeFi الأخرى مع الحفاظ على مخاطر منخفضة.

- ضمان مستقر: يمكن استخدام رموز RWA كضمان أفضل في الإقراض المفرط الضمان. بما أن الأصل الأساسي مستقر للغاية، غالباً ما يمكنك الاقتراض ضد رموز RWA بأمان وكفاءة أكبر من الأصول العملات المشفرة المتقلبة مثل ETH أو BTC.

- تكديس العائد: تسمح بعض البروتوكولات للمستخدمين بستاك رموزهم RWA لكسب عائد إضافي فوق فائدة الأصل الأساسي. هذا حاسم لتعظيم كفاءة رأس المال، مما يسمح لأصل واحد بتوليد تدفقين من الدخل (فائدة T-Bill، بالإضافة إلى رسوم بروتوكول أو إصدار رمز).

حساب العائد الحقيقي مقابل APY

عند تقييم فرص RWA، من الضروري التمييز بين جودة العائد والنسبة المئوية.

- APY العملات المشفرة: غالباً ما يمثل العائد السنوي المركب المستمد من مكافآت رموز تضخمية عالية، أو رسوم تداول متقلبة، أو ممارسات إقراض غير مستدامة. APY العالية (مثل 50%) تأتي مع خطر كبير لتلف رأس المال.

- عائد RWA: يمثل عائد الأصل الأساسي (مثل 5.0% APY على T-Bill). هذا العائد تضخمي منخفض، مستمد من العالم الحقيقي، ومدعوم بهياكل قانونية. بينما قد تكون النسبة أقل من زراعة DeFi (مثل 5% مقابل 15%)، فإن العائد المعدل للمخاطر أعلى بكثير، حيث يتم تقليل خطر فقدان الأصل الأساسي.

يُفضل المستثمرون الاستراتيجيون العائد عالي الجودة والمستدام (مثل RWAs) على مطاردة العوائد المؤقتة ذات النسب العالية.

تحليل مخاطر استثمار RWA

بينما تخفض RWAs مخاطر العملات المشفرة الأصلية بشكل كبير، إلا أنها تُدخل مخاطر معقدة غير متعلقة بالعملات المشفرة يجب على المستثمرين فهمها. يفهم المستثمر الاستراتيجي أن المخاطر تُنقل ببساطة من السلسلة إلى النظام القانوني.

المخاطر القانونية والتنظيمية (القيد خارج السلسلة)

أكبر تحدٍ لـ RWAs هو أن قيمتها ولجوءها مرتبطان بإطارات قانونية وتنظيمية تقليدية.

- مخاطر الاختصاص القضائي: تعتمد قابلية تنفيذ مطالبة ملكيتك للرمز قانونياً كلياً على الاختصاص القضائي حيث يُحتفظ بالأصل وأين تُنشأ كيان التوكينة (SPV/Trust). إذا كان الهيكل القانوني معيباً أو غير مطابق، قد يصبح الرمز بلا قيمة، حتى لو كان الأصل الأساسي سليماً.

- التشريعات المتطورة: بينما تكافح الحكومات عالمياً لتحديد كيفية ارتباط الرموز الرقمية بحقوق الملكية التقليدية، قد تتطلب التغييرات التنظيمية فجأة من حاملي الرموز "الدخول" من خلال عمليات Know Your Customer (KYC) المرهقة أو مواجهة قيود على التداول.

مخاطر الحراسة والطرف المقابل

يتطلب توكين RWA كياناً مركزياً للشراء والاحتفاظ والإدارة بالأصل المادي. هذا يخلق مخاطر حراسة.

- فشل الحارس: إذا فشل الحارس التقليدي الذي يحمل السندات أو الوثائق الفعلية، أو إذا كانت منصة التوكينة نفسها مهملة أو احتيالية، ينقطع الرابط بين الرمز والأصل الحقيقي، بغض النظر عن أمان العقد الذكي.

- الإدارة السيئة: في نماذج المجمع، يجب على فريق الإدارة تتبع الأصول بدقة، وتنفيذ التداولات بكفاءة، والحفاظ على نسب الضمان المناسبة. الإدارة التشغيلية السيئة يمكن أن تآكل العائد أو قيمة الأصل الأساسي للصندوق.

مخاطر العقود الذكية وفقدان الربط

بينما تقلل RWAs من المخاطر النظامية للعملات المشفرة، إلا أنها تبقى معتمدة على أمان السلسلة لوظائفها على السلسلة.

- استغلال العقود الذكية: يحكم غلاف الرمز، وبروتوكول الاسترداد، وآليات الستاكينغ عقود ذكية. خطأ أو استغلال في هذا الكود قد يؤدي إلى تجميد أو فقدان الأصول المتوكّنة.

- السيولة وفقدان الربط: يجب على رموز RWA الحفاظ على قيمة مستقرة نسبياً لأصلها الأساسي (مثل حصة T-Bill متوكّنة يجب أن تتداول قريباً من القيمة الصافية للأصول أو NAV). إذا جفت السيولة، أو إذا تسببت عدم اليقين التنظيمي في خروج جماعي مفاجئ، قد يفقد الرمز مؤقتاً "الربط" عن قيمته الحقيقية، مما يخلق خسائر رأسمالية قصيرة الأجل.

الخاتمة

الأصول العالمية الحقيقية ليست مجرد اتجاه عابر؛ بل تمثل نضجاً أساسياً لنظام DeFi. من خلال دمج أصول خارج السلسلة عالية الجودة المتوكّنة مثل سندات الخزانة استراتيجياً، يمكن للمستثمرين تحقيق شيء كان مستحيلاً سابقاً في العملات المشفرة: عائد موثوق مضاد للدورة يخفض بشكل كبير من ملف المخاطر الإجمالي لمحفظتهم.

بالنسبة للمستثمر المبتدئ، الدرس واضح: المرونة الحقيقية تبنى على تنويع يمتد خارج العالم الرقمي. توفر RWAs الجسر المالي الأساسي، مما يسمح للاستراتيجيات اللامركزية بالاستفادة من استقرار وعمق الأسواق التقليدية. من خلال تقييم المخاطر القانونية والحراسية المرتبطة بالتوكينة بعناية وإعطاء الأولوية للعائد عالي الجودة على النسب التخمينية، تصبح RWAs الأداة النهائية لبناء محفظة دخل سلبي متطورة ومرنة في عالم التمويل اللامركزي.