في الاقتصاد الرقمي، تعمل العبارة “not your keys, not your coins” كمبدأ أمني أساسي. إنها تدعو إلى self-custody، ممارسة الاحتفاظ بمفاتيحك الخاصة التشفيرية الخاصة والحفاظ على السيطرة المطلقة على أصولك.

ومع ذلك، واقع مشهد العملات المشفرة يكمن في أن المبادلات المركزية (CEXs) لا غنى عنها. إنها تعمل كنقاط وصول أساسية—مداخل الدخول ومخارج الخروج—مما يسمح لك بتحويل عملة الفيات (مثل USD أو EUR) إلى عملات مشفرة، أو التداول بسرعة بين أصول رقمية مختلفة. بالنسبة للعديد من المستخدمين، تقدم المبادلات السيولة والسرعة وتجربة المستخدم المطلوبة للتداول النشط والمشتريات الأولية.

لذلك، بالنسبة لأي شخص جاد في إدارة الثروة الرقمية، السؤال ليس ببساطة if يجب عليك استخدام مبادلة مركزية، بل how يمكنك استخدام واحدة بأمان. يقدم هذا الدليل خارطة طريق عملية تركز على الأمان لتخفيف المخاطر عند الثقة بمبادلة طرف ثالث بأموالك، مما يضمن استعدادك للثغرات الفريدة المتأصلة في خدمات الحفظ. سنتجاوز المثالية للسيادة الذاتية بنسبة 100% للتركيز على أفضل الممارسات الأساسية لتقليل التعرض وحماية أصولك خلال «وقت العبور» الضروري على منصة حفظ.

فهم الحضانة ومخاطرها

قبل تنفيذ بروتوكولات الأمان، من المهم فهم بالضبط ما تفعله عند إيداع الأموال في منصة تبادل وما هي المخاطر التي تتوارثها عند اختيار حل حضانة.

الفرق الأساسي: من يحتفظ بالمفاتيح الخاصة؟

الحضانة تشير إلى حفظ ومراقبة أصولك. في عالم العملات المشفرة، تُمنح السيطرة بواسطة المفتاح الخاص.

- الحضانة الذاتية (غير حضانية): أنت تحتفظ بالمفاتيح الخاصة. هذا يعني أنك فقط يمكنك الموافقة على المعاملات. إذا فقدت مفاتيحك، تختفي أموالك؛ إذا أمنت مفاتيحك بشكل صحيح، لا يمكن لأحد أخذها منك، بغض النظر عما يحدث لأي منصة تبادل أو طرف ثالث. تشمل الأمثلة محافظ الأجهزة أو محافظ سطح المكتب حيث تتحكم في عبارة البذرة.

- حضانة المنصة (حضانية): تحتفظ المنصة بالمفاتيح الخاصة للعنوان الذي تقع فيه أصولك. عند تسجيل الدخول، تسمح المنصة بالمعاملات نيابة عنك، بسحب الأموال من مجموعة أصولها الضخمة. أنت تثق بالمنصة لإدارة وتأمين هذه المفاتيح، ولشرف طلب السحب الخاص بك دائمًا.

المخاطر الأساسية لحضانة المنصة بسيطة: أنت دائن غير مضمون. إذا فشلت المنصة، أو تم اختراقها، أو انهارت، فإن حقك في سحب أصولك يعتمد على solvency المنصة ونزاهتها.

تحديد التهديدات الأساسية لأموال المنصة

عندما تُحتفظ بالأموال بواسطة طرف ثالث، يتحول ملف المخاطر بعيدًا عن حماية تخزين مفتاحك المادي نحو حماية الهيكل المؤسسي نفسه.

1. إفلاس المنصة وسوء الإدارة

هذا هو على الأرجح أكبر مخاطر حالية. إذا انخرطت منصة تبادل في إدارة مالية سيئة، أو تولت ديونًا مفرطة، أو استخدمت أموال العملاء بشكل غير مناسب (غالباً ما يُسمى "إعادة الرهن")، يمكن أن تصبح غير قادرة على الوفاء بالتزاماتها. عندما يحدث ذلك، غالباً ما يواجه العملاء معارك قانونية طويلة لاسترداد جزء من أصولهم المودعة، كما حدث في العديد من حالات فشل المنصات البارزة.

2. الاختراقات المؤسسية والاستغلالات

بينما تستخدم المنصات الكبرى فرق أمان متطورة، إلا أنها تظل أهدافًا ضخمة للمجرمين الإلكترونيين. يمكن أن يؤدي هجوم ناجح على محفظة ساخنة للمنصة أو قاعدة بيانات مركزية إلى فقدان فوري وغير قابل للعكس مليارات في أموال العملاء. لا يمكن لأمان حسابك الشخصي (2FA) حمايتك إذا تم اختراق بنية المنصة بأكملها.

3. المصادرة التنظيمية أو القائمة السوداء

تعمل المنصة ضمن إطار قانوني. إذا اعتبرت حكومة أو منظمة تنظيمية المنصة غير قانونية، أو تطلب مصادرة أصول مرتبطة بأفراد أو مناطق معينة، قد تُجبر المنصة قانونيًا على تجميد أو مصادرة الأموال.

إجراءات الأمان الأساسية لحسابات الحضانة

بينما الاختراقات المؤسسية خارج سيطرتك، فإن الغالبية العظمى من سرقات العملات المشفرة الشخصية لا تزال تحدث بسبب خطأ من جانب المستخدم: بيانات اعتماد مخترقة، كلمات مرور ضعيفة، أو فشل في تنفيذ المصادقة الثنائية العاملة المناسبة (2FA). هذه الخطوات هي دفاعك الفوري ضد الوصول غير المصرح به إلى رأس مال التداول الخاص بك.

تنفيذ المصادقة الثنائية العاملة القوية (2FA)

تضيف 2FA طبقة حماية ضرورية إلى ما هو أبعد من اسم المستخدم وكلمة المرور. إذا سرق هاكر بيانات اعتماد تسجيل الدخول الخاصة بك، فإنه لا يزال غير قادر على الوصول إلى حسابك بدون عامل ثانٍ.

تسلسل هرمي أمان 2FA:

- غير مقبول (SMS/النص): يُعتبر استخدام SMS لـ 2FA غير آمن على نطاق واسع. تسمح هجمات تبديل SIM بتوجيه رسائلك النصية إلى جهاز يسيطر عليه الهاكر، متجاوزًا طبقة الأمان هذه فورًا.

- مقبول (تطبيقات المصادقة): تطبيقات كلمة مرور لمرة واحدة تعتمد على الوقت (TOTP) مثل Google Authenticator أو Authy تولد رموزًا محليًا على هاتفك. هذا تحسين كبير على SMS. أفضل ممارسة: تأكد من نسخ بذور TOTP الخاصة بك بأمان، في حال فقدان هاتفك.

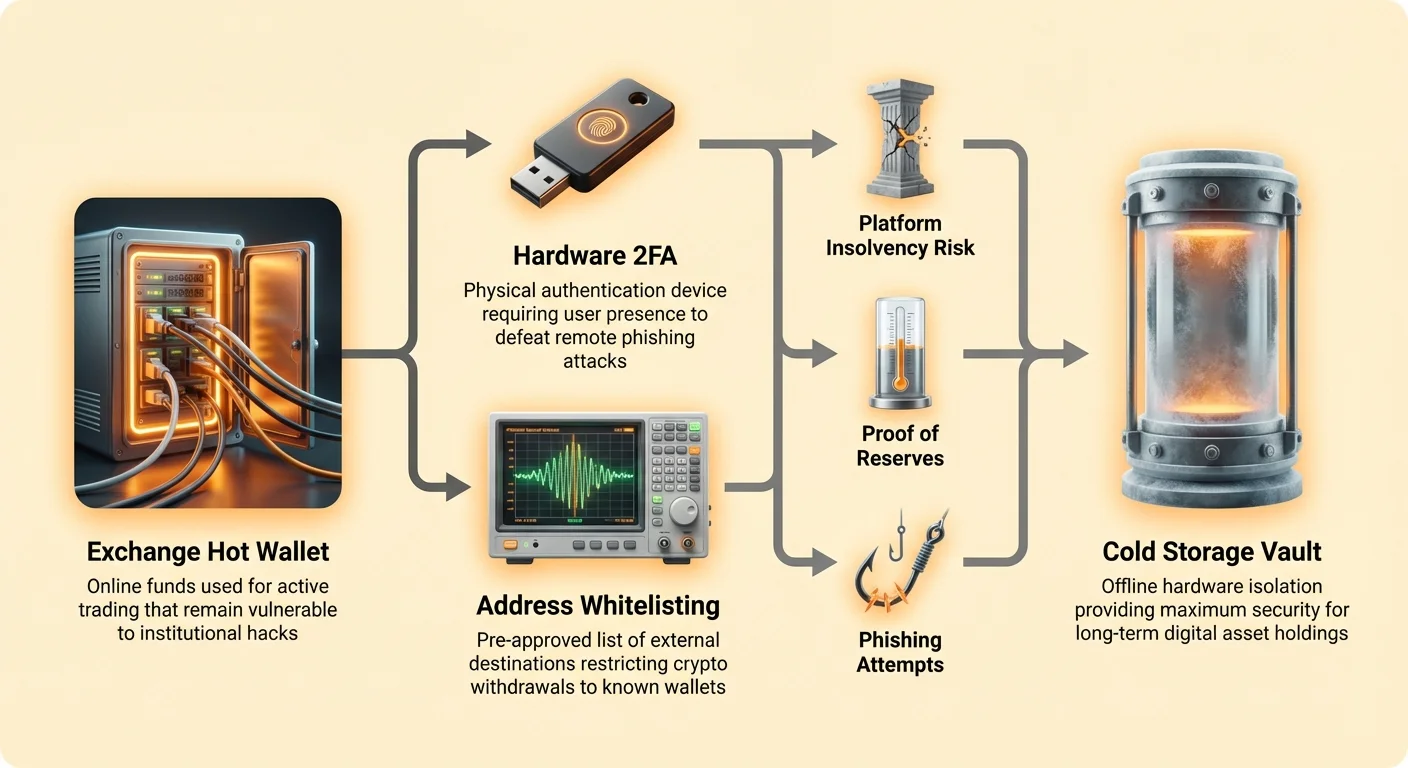

- المعيار الذهبي (مفاتيح الأمان المادية): الأجهزة المادية مثل YubiKey أو Google Titan Keys تستخدم معيار FIDO، مما يوفر أعلى مستوى أمان. تتطلب وجودًا ماديًا (لمس المفتاح) للمصادقة. المفاتيح المادية محصنة ضد هجمات التصيد، حيث يتواصل المفتاح مباشرة مع نطاق الموقع الشرعي. استخدم المفاتيح المادية لحسابات المنصات الرئيسية الخاصة بك.

قائمة تصفية الحسابات وضوابط السحب

توفر المنصات أدوات مصممة لإبطاء أو منع هاكر حصل على وصول إلى حسابك. يجب عليك تفعيل هذه الميزات واستخدامها فورًا.

قائمة تصفية العناوين

تسمح هذه الميزة بموافقة مسبقة على قائمة من عناوين العملات المشفرة الخارجية (عادةً عناوين محفظتك الذاتية) التي يمكنك إرسال الأموال إليها. إذا اخترق هاكر حسابك، فإنه لا يمكنه إرسال عملاتك المشفرة فورًا إلى محفظته المجهولة لأن عنوان السحب لم يتم تصفيته.

- نصيحة عملية: فعّل قائمة تصفية العناوين فورًا. حدد تأخير أمان مطلوب (مثل 24 أو 48 ساعة) لإضافة عنوان سحب جديد. يوفر هذا التأخير نافذة حاسمة لملاحظة النشاط غير المصرح به وتجميد الحساب.

حدود السحب وفحوصات السرعة

حدد حدودًا على الحد الأقصى للمبلغ الذي يمكنك سحبه في فترة 24 ساعة. بينما قد يسبب ذلك إزعاجًا طفيفًا للتجار الكبار، إلا أنه يحد بشكل كبير من الضرر الذي يمكن أن يلحقه هاكر قبل اكتشاف الاختراق.

إتقان الوقاية من التصيد والهندسة الاجتماعية

التصيد هو خداعك لتقديم بيانات اعتمادك طوعًا. المنصات هدف رئيسي لهذه الهجمات المتطورة.

- تحقق دائمًا من الـ URL: قبل إدخال البيانات، تحقق من أن الـ URL صحيح بنسبة 100% (مثل

exchange.com، لاexchange-login.com). أضف صفحة تسجيل الدخول الرسمية إلى المفضلة واستخدمها دائمًا من خلال المفضلة. - لا تنقر أبدًا على روابط البريد الإلكتروني لتسجيل الدخول: غالبًا ما ترسل المنصات إشعارات بريد إلكتروني، لكن لا تنقر أبدًا على رابط في بريد إلكتروني لتسجيل الدخول. انتقل مباشرة إلى الموقع.

- استخدم بريدًا إلكترونيًا منفصلاً: استخدم عنوان بريد إلكتروني فريد وقوي ومخصص فقط لحسابات منصات العملات المشفرة الخاصة بك. هذا يقلل من سطح التعرض لانتهاكات البيانات من خدمات أقل أمانًا أخرى.

تقييم موثوقية المنصة والشفافية

بما أن أمان أموالك يعتمد على نزاهة المؤسسة، يجب أن تشمل استراتيجية تخفيف المخاطر الخاصة بك تحقيقًا دقيقًا للمنصات التي تختارها.

إثبات الاحتياطيات وآليات التدقيق

بعد عدة انهيارات كبرى للمنصات، ازداد الطلب على ضمانات قابلة للتحقق بأن المنصات تحتفظ فعليًا بالأصول التي تدعي الاحتفاظ بها.

إثبات الاحتياطيات (PoR) هو طريقة تشفيرية يثبت فيها التبادل أن الأصول المشفرة التي يحتفظ بها في محافظ الاحتياطي تطابق أو تفوق الالتزام المستحق لعملائه. يتم ذلك عادةً باستخدام هيكل شجرة ميركل، مما يسمح للمستخدمين بالتحقق من أن رصيدهم المحدد مشمول في الإجمالي المعتمد دون الكشف عن رصيد الآخرين.

- ما تبحث عنه: اختر منصات تنشر بانتظام تقارير إثبات الاحتياطيات المُدققة (شهريًا أو ربع سنويًا) والمُتحققة من قبل مدققين مستقلين موثوقين. PoR لا يضمن القدرة على الوفاء بالتزامات (قد تكون للمنصة ديون فيات مخفية)، لكنه يوفر الشفافية بشأن الأصول المشفرة المحتفظ بها.

بروتوكولات الأمان الداخلية وسياسة التخزين البارد

تفصل المنصات الموثوقة أصول العملاء إلى أنواع تخزين مختلفة بناءً على المخاطر.

- التخزين الساخن (عبر الإنترنت): يُستخدم للسحوبات الفورية وسيولة التداول. هذا سريع لكنه عرضة للاختراقات عبر الإنترنت. يجب أن يُحتفظ بنسبة صغيرة فقط من إجمالي الأصول في التخزين الساخن.

- التخزين البارد (غير متصل): مُؤمن على أجهزة مفصولة تمامًا عن الإنترنت. هذا هو الطريقة الأكثر أمانًا لتخزين الغالبية العظمى من أموال العملاء.

أسئلة التحقيق الدقيق: بينما التفاصيل خاصة، يجب أن تواصل منصة آمنة بوضوح النسبة المئوية من أموال العملاء المحتفظ بها في التخزين البارد (مثاليًا 95% أو أعلى) وتفصيل بروتوكولات التوقيع المتعدد القوية والخزائن الموزعة جغرافيًا التي تستخدمها لتأمين هذه المفاتيح غير المتصلة.

الامتثال التنظيمي والعوامل الجغرافية

يؤثر البيئة التنظيمية بشكل كبير على أمان الأصول وحماية المستهلكين.

- الاختصاص القضائي مهم: منصة منظمة في اختصاص قضائي ذو إشراف مالي صارم (مثل الولايات المتحدة، الاتحاد الأوروبي، أو مراكز مالية آسيوية محددة) تقدم عادةً recourse قانوني أكبر والتزامًا بمعايير AML/KYC مقارنة بكيان خارجي غير منظم.

- متطلبات KYC: بينما يبحث بعض المستخدمين عن منصات "No KYC" (اعرف عميلك) للخصوصية، تتطلب المنصات المنظمة KYC بالضبط لأنها توفر إطارًا قانونيًا للمساءلة ومنع الاحتيال، مما يضيف في النهاية طبقة أمان مؤسسية لأموالك المودعة.

التنقل في التأمين، الشروط، وسيناريوهات الخسارة

خطوة حاسمة في تقليل مخاطر المنصة هي فهم ما يحدث عند وقوع أسوأ سيناريو (فشل المنصة أو اختراق مؤسسي). الاعتقاد الشائع الخاطئ هو أن منصات العملات المشفرة مؤمنة مثل البنوك التقليدية.

فهم سياسات تأمين المنصات

البنوك التقليدية (الفيات): في العديد من الدول (مثل الولايات المتحدة مع تأمين FDIC)، إيداعات الفيات الخاصة بك مؤمنة حتى حد أعلى. يغطي هذا التأمين الخسائر إذا فشل البنك نفسه أو أصبح غير قادر على الوفاء بالتزاماته.

منصات العملات المشفرة: تأمين المنصات دقيق للغاية وغالبًا ما يُساء فهمه.

- التشغيلي مقابل تأمين الأصول المشفرة: تحمل العديد من المنصات سياسات تأمين تجارية تغطي المخاطر التشغيلية الداخلية، مثل سرقة الموظفين، الإهمال الجسيم، أو فقدان الأجهزة المادية للتخزين البارد. عادةً لا يؤمنون ضد الخسارة بسبب الإفلاس، تقلبات السوق الضخمة، أو الاختراقات المتطورة على مستوى المنصة.

- تحديد التغطية: إذا أعلنت منصة عن تأمين، اقرأ الشروط الدقيقة بعناية. غالبًا ما يغطي التأمين فقط الجزء من الأصول المحتفظ بها في المحافظ الساخنة، أو أنه سياسة عامة تغطي المؤسسة، والتي قد لا تكون كافية لتغطية جميع خسائر العملاء.

- الفيات مقابل المشفرة: أي تأمين FDIC أو ما يعادله قد تذكره المنصة ينطبق فقط على العملة التقليدية التي تحتفظ بها على المنصة، لا على أصولك الرقمية.

أفضل ممارسة: اعمل على افتراض أن عملتك المشفرة المودعة على منصة غير مؤمنة ضد فشل المنصة الكارثي. يعزز هذا التفكير الحاجة إلى الحضانة الذاتية للاحتفاظات طويلة الأجل.

الضمانات التنظيمية مقابل ضمانات الأصول المشفرة

عند مراجعة شروط الخدمة (ToS)، انظر عن كثب إلى كيفية تعريف المنصة لعلاقة الملكية.

في وسيط تقليدي، تُحتفظ بالأصول لصالحك. في حضانة منصة العملات المشفرة، يمكن أن تكون العلاقة أكثر غموضًا. بعض الشروط تُفيد أن بمجرد إيداع العملات المشفرة، تحتفظ المنصة بالأصل ومدينة لك بـ دين يساوي ذلك المبلغ. هذا التمييز حاسم أثناء إجراءات الإفلاس، حيث يُدفع للدائنين البسطاء (الذين يُدين لهم بدين) فقط بعد الدائنين المضمونين، غالبًا ما يتلقون سنتات على الدولار.

تقليل التعرض: مفهوم «وقت التنقل»

بالنظر إلى المخاطر المتأصلة في الحضانة التابعة لطرف ثالث، فإن أكثر استراتيجية أمان فعالية هي تقليل وقت التعرض الخاص بك. هذا يعني معاملة المنصة كمحطة مؤقتة، لا كخزنة توفير دائمة.

تحديد الأموال الساخنة مقابل تدفق عمل التخزين البارد

نحدد أصولك بناءً على غرضها الفوري:

- الأموال الساخنة (على المنصة): الحد الأدنى من العملات المشفرة أو الفيات المطلوب للتداول النشط، أوامر الحد، أو المشتريات الفورية. هذه الأموال معرضة لمخاطر المنصة لكنها تمنح السيولة اللازمة.

- التخزين البارد (الحضانة الذاتية): جميع الاحتفاظات طويلة الأجل، المدخرات التقاعدية، أو الأصول التي لا تنوي بيعها أو تداولها في المستقبل القريب. تُؤمن هذه الأموال غير متصلة في محفظة أجهزة، معزولة تمامًا عن اختراقات أو فشل المنصات.

إنشاء جدول سحب منتظم

جدول سحب منضبط هو حجر الزاوية في إدارة المخاطر لمستخدمي المنصات. لا تنتظر حتى الأزمة لنقل أصولك.

استراتيجية: قاعدة 80/20. استراتيجية مهنية شائعة هي الحفاظ فقط على 10-20% من محفظتك المشفرة الإجمالية التي تتداولها بنشاط على المنصة. يجب نقل الـ 80-90% المتبقية إلى محفظة حضانة ذاتية (مثاليًا تخزين بارد).

- نصيحة عملية: حدد تنبيهًا على حساب المنصة الخاص بك. إذا تجاوز رصيدك حدًا محددًا مسبقًا (مثل 5000 دولار أو ما يعادل رأس مال تداول لشهر واحد)، نفذ سحبًا فوريًا إلى محفظة التخزين البارد الخاصة بك. اجعل هذا ممارسة أمنية روتينية غير قابلة للتفاوض.

دور المنصات كمداخل ومخارج فقط

اعتبِر المنصات أدوات معاملات، لا بنوك. وظائفها الأساسية والضرورية هي:

- المدخل: تحويل العملة التقليدية إلى عملات مشفرة.

- محرك التداول: تسهيل التبادلات السريعة السائلة بين أزواج العملات المشفرة المختلفة.

- المخرج: تحويل العملات المشفرة مرة أخرى إلى فيات عند الحاجة.

يجب نقل أي أصل غير مطلوب بنشاط لهذه الوظائف بعيدًا عن المنصة بأسرع ما يمكن وبشكل روتيني. هذا النهج العملي يعترف بسهولة المنصات مع إعطاء الأولوية للأمان طويل الأجل الذي توفره الحضانة الذاتية.

الخاتمة: التوازن بين الراحة والسيطرة

استخدام منصة مركزية خطوة ضرورية للتنقل في اقتصاد العملات المشفرة الحديث، لكنها تتطلب قبول درجة من مخاطر الحضانة. لا يتحقق الأمان الحقيقي بتجنب المنصات تمامًا، بل بتقليل ضعفك أثناء استخدامها.

بتنفيذ ضوابط قوية من جانب المستخدم (2FA، قائمة التصفية)، وإجراء تحقيق دقيق لسلامة المؤسسة (إثبات الاحتياطيات، سياسات التخزين البارد)، وأهم من ذلك، إدارة تعرض أصولك من خلال جدول سحب منضبط، تحول اقتراحًا محفوفًا بالمخاطر إلى عملية قابلة للإدارة.

في النهاية، يجب أن يكون هدفك استخدام راحة المنصة لاقتناء الأصول، لكن الاستفادة من الحضانة الذاتية للحفاظ على سيطرة مطلقة على ثروتك. أفضل دفاع ضد مخاطر المركزية هو اللامركزية المنتظمة والمجدولة لأصولك.