صعود بيتكوين إلى مستويات تقييمية كبيرة قد خلق حاجزًا نفسيًا لدى العديد من المستثمرين المحتملين. عندما يصل سعر الوحدة الواحدة الكاملة إلى عشرات الآلاف من الدولارات، يمكن أن يشعر الفرد العادي بأنها غير قابلة للتحقيق. غالبًا ما يؤدي هذا التصور إلى دفع المبتدئين للاعتقاد بأنهم فاتتهم الفرصة أو بأن الأصل محصور بالأثرياء. ومع ذلك، ينبع هذا الرأي من سوء فهم أساسي لكيفية عمل العملة الرقمية.

على عكس الأصول المادية أو حتى الأسهم التقليدية التي غالبًا ما تُتداول بوحدات كاملة، فإن العملات الرقمية قابلة للقسمة بشكل كبير. تم تصميم النظام منذ البداية للتعامل مع المعاملات الصغيرة والملكية الجزئية. لا تحتاج إلى شراء وحدة كاملة للمشاركة في الشبكة. في الواقع، يمتلك الغالبية العظمى من مشاركي الشبكة كسورًا من العملة بدلاً من وحدات كاملة.

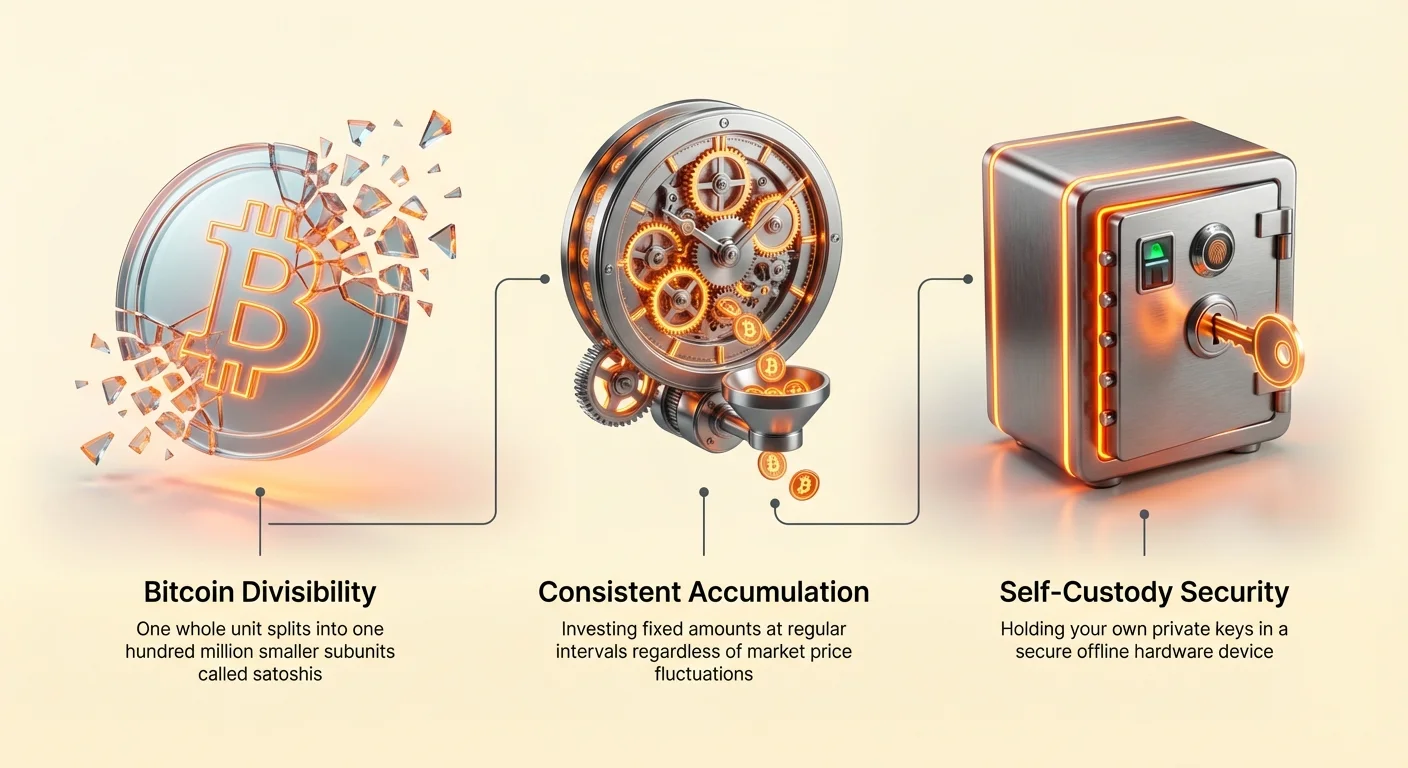

تسمح هذه القابلية للقسمة باستراتيجيات استثمارية محددة تركز على التراكم التدريجي بدلاً من المشتريات الكبيرة دفعة واحدة. من خلال فهم تسمية العملة وآليات التراكم، يمكن للمستثمرين بناء مراكز كبيرة مع مرور الوقت. يحول هذا النهج التركيز من سعر العملة الكاملة المرعب إلى هدف يمكن الوصول إليه يتمثل في تراكم الوحدات الفرعية الأصغر.

آليات القابلية للقسمة

تسمح بنية بيتكوين بدقة فائقة في نقل القيمة. بيتكوين واحد ليس الوحدة الأساسية للنظام؛ بل هو اتفاقية تُستخدم للعرض. يعمل البروتوكول نفسه على وحدة أصغر بكثير تُعرف باسم «satoshi»، مسماة على اسم مبدع الشبكة المستعار. هناك 100 مليون ساتوشي في بيتكوين واحد.

هذه العلاقة مشابهة للدولار والسنت، ولكن بدقة أكبر بكثير. بينما يمكن قسمة الدولار إلى 100 سنت، يمكن قسمة بيتكوين إلى 100,000,000 وحدة. هذا يعني أنه حتى لو وصل سعر بيتكوين كامل إلى مليون دولار، فإن ساتوشي واحد سيظل يساوي سنتًا واحدًا فقط.

| اسم الوحدة | القيمة بالـ BTC | القيمة بالساتوشي |

|---|---|---|

| Bitcoin | 1.00000000 | 100,000,000 |

| Bit (µBTC) | 0.00000100 | 100 |

| Satoshi | 0.00000001 | 1 |

فهم هذه التسمية أمر حاسم لتبني النموذج العقلي الصحيح للتراكم. عندما تشتري ما يساوي 50 دولارًا من الأصل، فأنت لا تشتري «شظية» بمعنى سلبي؛ بل تشتري مئات الآلاف من الساتوشيات ربما. يُشار إلى هذا التحول في المنظور غالبًا باسم «تكديس الساتس».

التغلب على التحيز النفسي تجاه الوحدة

تلعب علم النفس البشري دورًا كبيرًا في اتخاذ القرارات المالية. إحدى الخصائص المعرفية الخاصة ذات الصلة بأسواق الكريبتو هي «تحيز الوحدة». هذا هو الميل إلى تفضيل الوحدات الكاملة على الجزئية. يشعر الناس بشكل طبيعي برضا أكبر من امتلاك 1,000 وحدة من أصل بسعر 1 دولار مقارنة بامتلاك 0.05 وحدة من أصل بسعر 20,000 دولار، حتى لو كانت القيمة الإجمالية متساوية.

غالبًا ما يدفع هذا التحيز المستثمرين غير المتمرسين نحو الأصول عالية المخاطر فقط لأن سعر العملة منخفض. قد يعتقدون أن عملة تكلف 0.01 دولار لديها فرصة أفضل للازدواج من عملة تكلف 50,000 دولار. هذا وهم. رأس المال السوقي والسيولة للأصل هما المقاييس الأكثر أهمية من سعر الوحدة.

من خلال تسمية الحيازات بالساتوشي بدلاً من بيتكوين كاملة، يمكن للمستثمرين تجاوز هذه العقبة النفسية. بدلاً من رؤية رصيد 0.005 BTC الذي يبدو صغيرًا، يمكن للمستثمر رؤيته كـ 500,000 ساتوشي. هذا الإطار يتوافق مع رغبة الإنسان في الأرقام الكاملة والكميات الكبيرة، مما يجعل عملية التراكم أكثر إرضاءً واستدامة.

تنفيذ المتوسط التكلفي الدولاري

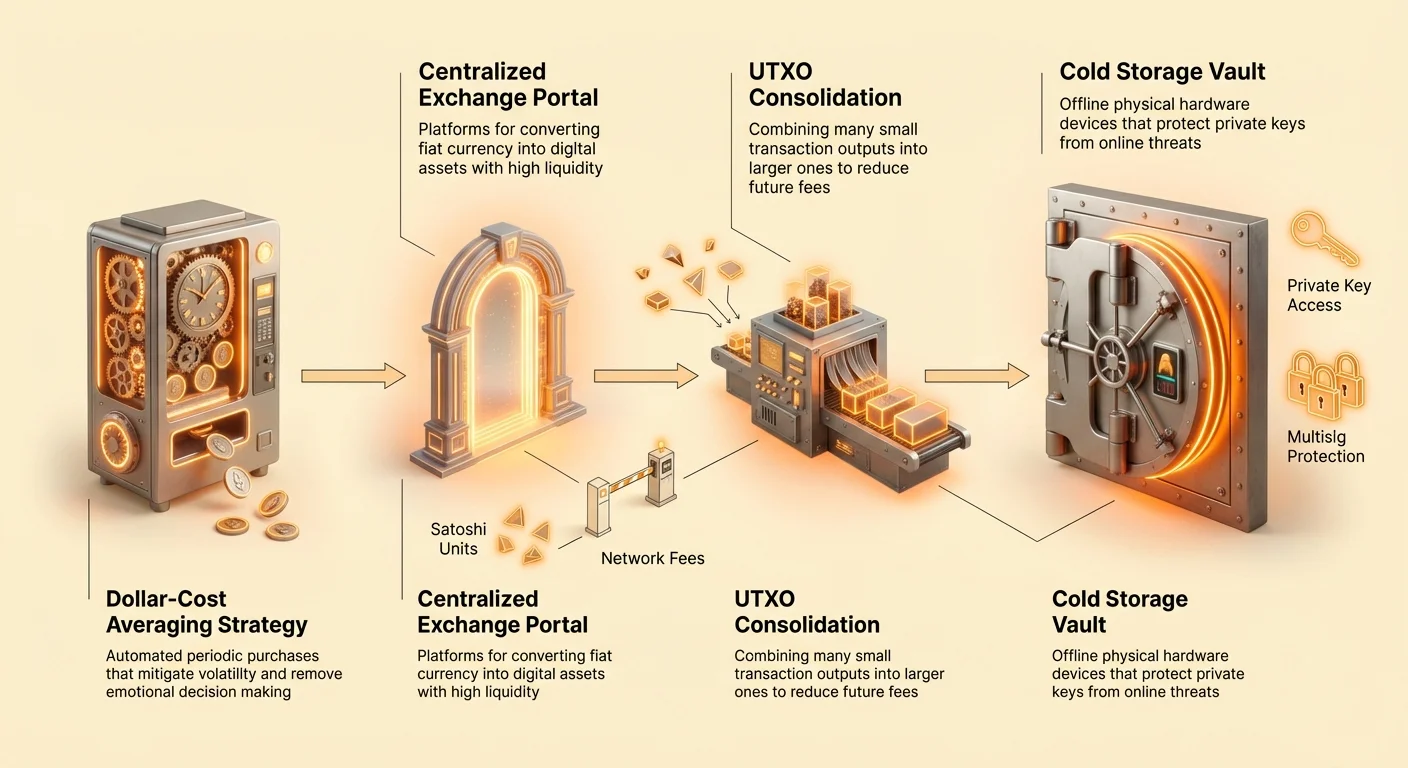

المتوسط التكلفي الدولاري (DCA) هو استراتيجية استثمارية يقسم فيها الفرد المبلغ الإجمالي المراد استثماره عبر مشتريات دورية. هذا فعال بشكل خاص لاقتناء الساتوشي. بدلاً من محاولة توقيت السوق أو الانتظار لتوفير مبلغ كبير دفعة واحدة، يلتزم المستثمر بشراء مبلغ دولاري ثابت في فترات منتظمة — أسبوعيًا، كل أسبوعين، أو شهريًا.

تخدم هذه الاستراتيجية غرضين رئيسيين. أولاً، تقلل من تأثير التقلبات. من خلال الشراء بانتظام بغض النظر عن السعر، يشتري المستثمرون وحدات أكثر عندما تكون الأسعار منخفضة وأقل عندما تكون عالية. مع مرور الوقت، يُقصُر هذا متوسط تكلفة الاستثمار.

ثانيًا، يزرع الانضباط. يتم إزالة الضغط العاطفي الناتج عن مراقبة مخططات الأسعار. يصبح الهدف تراكم الوحدات (الساتس) بدلاً من مراقبة القيمة اليومية بالعملة المستقرة للمحفظة. سواء كان السوق صاعدًا أو هابطًا، يستمر الجامع في زيادة كومة ساتوشياته. هذا الضغط الشرائي الثابت، عند تبنيه من قبل الكثيرين، يخلق قاعدة قوية من الحائزين طويلي الأجل.

استراتيجيات الشراء والتراكم

تطورت الطريقة لاقتناء الأصول الرقمية بشكل كبير، مقدمة خيارات متعددة للتراكم. يعتمد اختيار المنصة المناسبة على التوازن بين الراحة والخصوصية والرسوم والسيطرة. بالنسبة لمن يمارسون DCA، فإن تقليل الاحتكاك والرسوم أمر أساسي للنجاح طويل الأمد.

المنصات المركزية والوسطاء

تعمل المنصات المركزية (CEXs) كوسطاء، مشابهة لوسطاء الأسهم التقليديين. يقوم المستخدمون بإنشاء حسابات، ويثبتون هويتهم من خلال لوائح معرفة عميلك (KYC)، ويربطون طرق الدفع البنكية. تقدم هذه المنصات سيولة عالية عادةً، مما يعني أنه من السهل شراء أو بيع كميات كبيرة دون التأثير على السعر.

بالنسبة للمبتدئ، تقدم المنصات تجربة مستخدم مألوفة. عادةً ما توفر محافظ حفظًا، مما يعني أن المنصة تحتفظ بالمفاتيح للأموال نيابة عن المستخدم. بينما هي مريحة للشراء، فإن الاحتفاظ بالأموال على المنصة طويل الأمد يقدم مخاطر طرف مضاد. إذا فشلت المنصة أو تم اختراقها، يمكن فقدان أموال المستخدم.

عند استخدام منصة لـ DCA، من الضروري النظر في رسوم السحب. تفرض بعض المنصات رسومًا ثابتة عالية لنقل الأموال خارج المنصة. إذا كنت تشتري كميات صغيرة بشكل متكرر، يمكن أن تأكل هذه الرسوم من كومة تراكمك. استراتيجية شائعة هي الشراء بانتظام على المنصة لكن السحب إلى محفظة خاصة فقط عندما يصل الرصيد إلى حد معين.

الخيارات من نظير إلى نظير واللامركزية

تربط المنصات من نظير إلى نظير (P2P) المشترين مباشرة بالبائعين. يمكن لهذه السوق أن تقدم خصوصية أكبر وتنوعًا أوسع في طرق الدفع، بما في ذلك النقد شخصيًا أو التحويلات البنكية. لأن التداول يحدث مباشرة بين الأفراد، يمكن أن تتجاوز خيارات P2P متطلبات التحقق من الهوية الصارمة للمنصات المركزية أحيانًا.

ومع ذلك، غالبًا ما يأتي التداول P2P مع علاوة على سعر السوق ويتطلب يقظة ضد الاحتيال. أنظمة السمعة أساسية في هذه البيئات؛ يجب على المشترين البحث عن بائعين لديهم تاريخ قوي من التداولات المكتملة والتعليقات الإيجابية.

بالنسبة للجامعين الذين يقدرون الخصوصية، يقلل الشراء عبر P2P من الأثر البياناتي المرتبط بحيازاتهم. هذه الطريقة غالبًا أبطأ وأقل راحة من النقر على زر «شراء» في تطبيق، لكنها تلتزم أكثر بروح اللامركزية للشبكة. تتطلب من المستخدم أن يكون أكثر تدخلاً في أمان معاملته.

الرسوم واعتبارات التكلفة

تكبد كل طريقة شراء تكاليف يجب أخذها في الاعتبار في استراتيجية التراكم. تقع هذه التكاليف عادةً في ثلاث فئات: رسوم المنصة، ورسوم الشبكة، والفرق. رسوم المنصة هي التي تفرضها مزود الخدمة لتسهيل التداول. الفرق هو الفرق بين سعر الشراء وبيع؛ بعض الخدمات «خالية من الرسوم» تخفي تكاليفها هناك.

تُدفع رسوم الشبكة إلى المنقبين لمعالجة المعاملات على البلوكشين. عند الشراء على منصة مركزية، تحدث المعاملة عادةً خارج السلسلة داخل دفتر المنصة الداخلي، متجنبة رسوم الشبكة في لحظة الشراء. ومع ذلك، عندما تسحب ساتوشياتك إلى محفظتك الخاصة في النهاية، ستُفرض رسوم شبكة.

يتضمن التراكم الذكي تحسين هذه التكاليف. على سبيل المثال، قد يكون إجراء مشتريات يومية غير فعال إذا فرضت المنصة رسومًا ثابتة لكل معاملة. تعديل التكرار إلى أسبوعي أو شهري يمكن أن يقلل من نسبة رأس المال المفقود للرسوم. كذلك، يمكن أن يساعد مراقبة ازدحام الشبكة في توقيت السحوبات لتقليل رسوم التعدين.

الجانب التقني للتراكم: UTXOs

فهم الهيكل الأساسي للمعاملات أمر حيوي لأي شخص يتراكم بيتكوين على مدى فترة طويلة. تستخدم الشبكة نموذجًا يُعرف باسم Unspent Transaction Output (UTXO). هذا المفهوم مختلف عن نماذج الحسابات المستخدمة من قبل البنوك التقليدية.

كيفية عمل UTXOs

عندما تتلقى معاملة، فأنت لا تزيد مجرد رقم في قاعدة بيانات. بل تتلقى «قطعة» منفصلة من العملة الرقمية، مشابهة لتلقي ورقة نقدية مادية. إذا اشتريت 0.01 BTC عشر مرات، فإن محفظتك لا تحتفظ بـ 0.1 BTC فقط؛ بل تحتفظ بعشر «أوراق نقدية» منفصلة أو UTXOs، كل واحدة تساوي 0.01 BTC.

عندما تقرر لاحقًا إنفاق أو نقل 0.1 BTC الخاصة بك، يجب على محفظتك جمع هذه المدخلات العشرة المنفصلة لبناء المعاملة. في السجل الرقمي، يُقاس حجم المعاملة بالبيانات (بايتات)، لا بالقيمة الدولارية. المعاملة التي تجمع عشر مدخلات تأخذ مساحة بيانات أكبر بكثير من معاملة تستخدم مدخلًا واحدًا.

تكلفة الغبار

بالنسبة لمستثمري DCA، يقدم نموذج UTXO تحديًا محددًا. السحوبات الصغيرة المتكررة من منصة إلى محفظة خاصة تخلق عددًا كبيرًا من UTXOs الصغيرة. يُشار إليها غالبًا بـ «الغبار» إذا كانت الكميات صغيرة جدًا.

عندما تكون رسوم الشبكة عالية، يمكن أن تصبح تكلفة إنفاق هذه UTXOs الصغيرة محظورة. على سبيل المثال، إذا كان لديك UTXO تساوي 10 دولارات لكن رسوم الشبكة لتضمين ذلك المدخل في معاملة هي 5 دولارات، فأنت تخسر 50% من قيمتك فعليًا فقط لمحاولة نقلها. في حالات الازدحام الشديد، قد تتجاوز الرسوم قيمة UTXO، مما يجعلها غير قابلة للإنفاق.

استراتيجيات التوحيد

للتخفيف من انتفاخ UTXO، يجب على الجامعين إدارة سحوباتهم بعناية. بدلاً من سحب كل شراء فوريًا، يمكن للمستثمرين السماح للأموال بالتراكم على المنصة حتى تصل إلى مبلغ أكبر، ربما 0.01 BTC أو أكثر، قبل السحب. هذا يخلق UTXO أكبر واحدًا في المحفظة الخاصة بدلاً من العديد من الصغيرة.

بديلًا، يمكن للمستخدمين إجراء معاملات «توحيد» خلال فترات نشاط شبكي منخفض. يتضمن ذلك إرسال رصيدك الكامل إلى نفسك على عنوان جديد داخل محفظتك الخاصة. هذا الإجراء يأخذ جميع المدخلات الصغيرة ويجمعها في مخرج جديد كبير واحد. من خلال القيام بذلك عندما تكون الرسوم منخفضة، تعد كومة ساتس الخاصة بك للإنفاق المستقبلي دون القلق بشأن تكاليف البيانات العالية لاحقًا.

التخزين: أساس الملكية

الشعار «ليس مفاتيحك، ليس عملاتك» هو مركز فلسفة العملات المشفرة. تراكم الساتوشيات هو نصف المعركة فقط؛ تأمينها هو النصف الآخر. المحفظة ليست جهاز تخزين للعملات بل مدير مفاتيح. تخزن المفاتيح الخاصة التي تسمح لك بتفويض المعاملات على البلوكشين.

محافظ البرمجيات (المحافظ الساخنة)

محافظ البرمجيات هي تطبيقات تعمل على أجهزة المحمول أو الحواسيب المكتبية. غالبًا ما تُشار إليها بـ «المحافظ الساخنة» لأنها متصلة بالإنترنت. هي مريحة للمبالغ الصغيرة والإنفاق اليومي. تجعل الإرسال والاستقبال سريعًا وسهلاً، غالبًا باستخدام رموز QR لمشاركة العنوان.

ومع ذلك، لأنها موجودة على أجهزة حوسبة عامة، فهي عرضة للبرمجيات الضارة والهجمات عبر الإنترنت. بالنسبة لاستراتيجية التراكم، محفظة برمجيات هي نقطة بداية ممتازة أو منطقة مؤقتة. تسمح بمراقبة الرصيد بسهولة والتحقق السريع من الأموال المستلمة.

عند اختيار محفظة برمجيات، الحفظ الذاتي غير قابل للتفاوض. تضمن المحفظة الذاتية الحفظ أن المستخدم وحده يمتلك المفاتيح الخاصة أو عبارة الاسترداد. إذا اختفت مزودة المحفظة، يمكن للمستخدم ببساطة استعادة أمواله باستخدام عبارة الاسترداد على برمجيات مختلفة.

محافظ الأجهزة (التخزين البارد)

بالنسبة للتراكم طويل الأمد، محافظ الأجهزة هي المعيار الذهبي. هذه أجهزة مادية، غالبًا تشبه محركات USB، تخزن المفاتيح الخاصة دون اتصال. لا تتصل مباشرة بالإنترنت أبدًا، حتى عند التوصيل بحاسوب. عند الحاجة إلى معاملة، يُرسل الخام غير الموقع إلى الجهاز، يُوقع داخليًا بالمفتاح الخاص، ثم يُعاد الموقع إلى الحاسوب للبث.

هذا العزل يحمي المفاتيح من الهاكرز ومسجلات المفاتيح وبرمجيات التقاط الشاشة الضارة. بالنسبة لشخص يكدس ساتس لسنوات، الاستثمار في محفظة أجهزة هو قسط تأمين صغير لسلامة ثروته. تعمل كخزنة شخصية محصنة ضد طرق السرقة الرقمية التي تؤثر على الأجهزة المتصلة بالإنترنت.

المحافظ المشتركة ومتعددة التوقيعات

مع نمو الكومة المتراكمة بشكل كبير، قد تقدم المحافظ ذات التوقيع الواحد نقطة فشل واحدة. إذا ضاع أو سُرق المفتاح الخاص، تذهب الأموال. تعالج محافظ التوقيع المتعدد (multisig) ذلك بطلب مفاتيح متعددة لتفويض معاملة.

تكوين شائع هو إعداد «2 من 3». يتم إنشاء ثلاث مفاتيح؛ واحدة قد تُحفظ في محفظة أجهزة، واحدة في هاتف، وواحدة في موقع مادي آمن أو مع فرد عائلي موثوق. لنقل الأموال، يجب توقيع معاملتين من الثلاثة. توفر هذه الهيكلية تكرارًا. إذا ضاع مفتاح واحد، يمكن استعادة الأموال بالمفتاحين المتبقيين. إذا سُرق مفتاح واحد، لا يمكن للصوص سرقة الأموال بدون مفتاح ثانٍ.

| الميزة | محفظة توقيع واحد | محفظة توقيع متعدد |

|---|---|---|

| الإعداد | بسيط | متقدم |

| الأمان | متوسط | عالي |

| الاستعادة | خطر فقدان المفتاح | مفاتيح احتياطية |

أفضل ممارسات الأمان

يتطلب مسؤولية أن تكون بنكك الخاص الالتزام الصارم ببروتوكولات الأمان. العنصر الأكثر أهمية هو نسخ احتياطي للمفتاح الخاص، الذي يُمثل عادةً بعبارة استعادة من 12 إلى 24 كلمة. يجب كتابة هذه العبارة على وسيط مادي، مثل الورق أو المعدن، وتخزينها بأمان.

لا تخزن هذه العبارة رقميًا أبدًا. لا تلتقط صورة لها، لا تحفظها في مذكرة سحابية، ولا ترسلها لنفسك بالبريد الإلكتروني. النسخ الرقمية عرضة للاختراق. إذا حصل مهاجم على وصول إلى تخزينك السحابي أو بريدك الإلكتروني، يمكنه تصريف محفظتك فورًا.

احذر من محاولات التصيد. غالبًا ما ينشئ المحتالون مواقع ويب مزيفة أو يرسلون رسائل بريد إلكتروني متظاهرين بأنهم فرق دعم المحفظة. سيطلبون عبارة الاستعادة لـ «التحقق» أو «فتح» حسابك. لن يطلب مزودو المحافظ الشرعيون عبارة الاستعادة أبدًا. إنها المفتاح الرئيسي لأموالك، وكشفها يمنح السيطرة الكاملة لمن يمتلكها.

الخاتمة

استراتيجية تراكم الساتوشيات من خلال المتوسط التكلفي الدولاري هي طريقة قوية لبناء الثروة في مجال الأصول الرقمية. إنها تتجاوز الحاجة إلى توقيت سوق مثالي وتستفيد من القابلية الفائقة للقسمة للعملة لجعل الاستثمار متاحًا للجميع. من خلال التركيز على «تكديس الساتس» بدلاً من شراء عملات كاملة، يمكن للمستثمرين التغلب على الحواجز النفسية والحفاظ على تقدم ثابت بغض النظر عن حركة أسعار السوق.

ومع ذلك، يكون التراكم فعالاً فقط عند اقترانه بممارسات أمان قوية. فهم الدقائق التقنية لمخرجات المعاملات والرسوم يضمن بقاء الثروة المتراكمة قابلة للإنفاق وفعالة. نقل الأموال إلى محافظ الحفظ الذاتي، خاصة أجهزة الأجهزة أو إعدادات متعددة التوقيعات، يأمن الاستثمار ضد المخاطر النظامية والسرقة. رحلة التراكم هي رحلة من الانضباط والتعليم والمسؤولية الشخصية.

تراكم كميات صغيرة بشكل منتظم، مقترن بحفظ ذاتي آمن، يبني السيادة المالية طويلة الأمد ويحمي من تقلبات السوق.