تطورت العملات المشفرة بشكل كبير منذ نشأتها كأصول رقمية تجريبية. بينما يرى العديد من مشاركي السوق العملات الرقمية أساسًا كوسائل استثمار للاحتفاظ طويل الأمد، تستمر فائدة هذه الأصول كوسيلة تبادل في التوسع. كانت القدرة على إجراء معاملات من نظير إلى نظير دون وسطاء مركزيين الوعد التأسيسي لتكنولوجيا البلوكشين. اليوم، يتحقق ذلك الوعد من خلال نظام بيئي متنامٍ من التجار وحلول الدفع المتكاملة وتقنيات المحافظ المتطورة التي تسهل التجارة اليومية.

غالبًا ما يُرجع رحلة تبني العملات المشفرة التجاري إلى 22 مايو 2010. في هذا التاريخ، نجح هواة مبكر في تبادل 10,000 bitcoins مقابل بيتزا اثنتين. هذا الحدث، الذي يُحتفل به الآن سنويًا كـ Bitcoin Pizza Day، يمثل أول تبادل موثق لعملة مشفرة مقابل سلع ملموسة. أقام سابقة بأن الأصول الرقمية يمكن أن تمتلك قوة شرائية حقيقية. منذ تلك اللحظة، نضجت البنية التحتية الداعمة لهذه المعاملات من المقايضة القائمة على المنتديات إلى اقتصاد عالمي سلس.

يشمل الإنفاق الحديث أكثر من مجرد التحويلات المباشرة بين الأفراد. يشمل مجموعة واسعة من خطوط الدفع، من قبول التاجر المباشر إلى بطاقات الخصم التي تحول العملات المشفرة إلى عملة فيات عند نقطة البيع. الآن، تدمج المتاجر عبر الإنترنت الكبرى ومنصات حجز السفر ومقدمو الخدمات الرقمية هذه طرق الدفع. يسمح هذا التحول للمستخدمين باستخدام ثروتهم الرقمية في كل شيء من حجز رحلات دولية إلى شراء ألعاب فيديو أو أغراض منزلية.

آليات المعاملات الرقمية

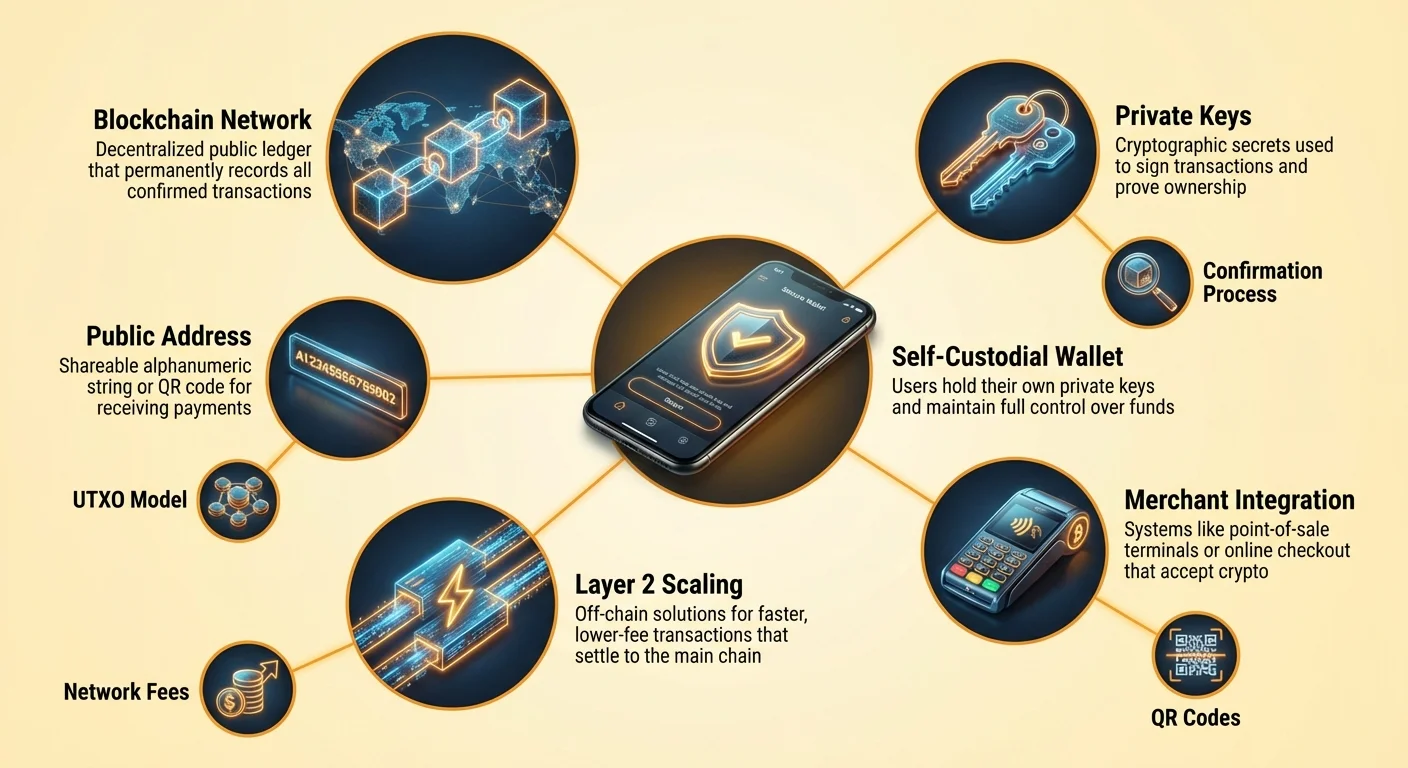

يتطلب فهم كيفية إنفاق العملة المشفرة إلمامًا بآليات المعاملة الأساسية. بخلاف سحب بطاقة الائتمان، الذي يُخول سحب الأموال من البنك، فإن معاملة العملة المشفرة هي دفع للقيمة الرقمية. يرسل المستخدم الأصول بنشاط إلى التاجر. يبدأ هذا العملية بعنوان المستلم. يعمل عنوان Bitcoin بشكل مشابه لرقم حساب بنكي أو عنوان بريد إلكتروني للمال. إنه سلسلة فريدة من الأحرف الأبجدية الرقمية التي تحدد الوجهة للأموال.

صيغ العناوين ورموز QR

في بيئة التجزئة أو التسوق عبر الإنترنت، كتابة سلسلة طويلة من الأحرف العشوائية يدويًا غير عملي ومعرض للأخطاء. لحل هذا، يعتمد الصناعة بشكل كبير على رموز الاستجابة السريعة (QR) codes. هذه الرموز الشريطية ثنائية الأبعاد ترمز إلى عنوان الوجهة وغالبًا المبلغ المحدد المطلوب للشراء. عندما يمسح المستخدم رمز QR للتاجر بتطبيق المحفظة المحمولة، يتم ملء حقول الوجهة والمبلغ تلقائيًا. هذا يقلل من احتكاك المعاملة إلى ثوانٍ، مشابهًا للنقر على بطاقة غير تلامسية.

تطورت صيغ العناوين أيضًا لتحسين الكفاءة وتقليل الرسوم. العناوين القديمة، التي تبدأ بالرقم "1"، يتم استبدالها بصيغ أحدث مثل SegWit (تبدأ بـ "3" أو "bc1") وTaproot (تبدأ بـ "bc1p"). هذه الصيغ الحديثة مُحسَّنة لتأخذ مساحة أقل في هيكل بيانات البلوكشين. هذا التحسين حاسم للإنفاق اليومي لأن أحجام المعاملات الأصغر غالبًا ما ترتبط برسوم شبكة أقل. استخدام أحدث صيغة عنوان مدعومة من قبل المحفظة يمكن أن يؤدي إلى توفير تكاليف كبيرة على المدى الطويل.

دور المفاتيح العامة والخاصة

في قلب كل معاملة إنفاق هو العلاقة بين المفاتيح العامة والخاصة. يُستخدم المفتاح العام لاشتقاق العنوان الذي تشاركه مع التجار لتلقي البضائع أو الاسترداد. من الآمن الكشف عن هذه المعلومات. أما المفتاح الخاص، فيعمل كتوقيع رقمي يُخول حركة الأموال. عندما ينقر المستخدم "إرسال" في محفظته، تستخدم البرمجيات المفتاح الخاص لتوقيع المعاملة رياضيًا.

يثبت هذا التوقيع ملكية الأموال دون الكشف عن المفتاح الخاص نفسه. إنه يعادل توقيع شيك تشفيريًا، لكن بيقين رياضي لا يمكن تزويره. بالنسبة للمصروف، هذا يعني أن الأمان أولوية قصوى. إذا فُقد المفتاح الخاص، تصبح الأموال غير قابلة للوصول. إذا سُرق، يحصل السارق على السيطرة الكاملة. تدير المحافظ الحديثة هذه المفاتيح تلقائيًا، غالبًا ما تشفرها على الجهاز وتسمح للمستخدمين بإعادة النسخ الاحتياطي عبر عبارة استعادة أو خدمة سحابية.

اختيار المحفظة للمصروفين النشيطين

اختيار الواجهة المناسبة أمر حاسم لأي شخص ينوي استخدام العملة المشفرة للشراء اليومي. المحفظة ليست حاوية تخزين للعملات بل أداة إدارة لمفاتيح السلسلة. تخزن بيانات الاعتماد اللازمة للوصول إلى الأموال الموجودة على البلوكشين. للإنفاق المتكرر، يُعطي المستخدمون الأولوية عادةً للراحة والسرعة، مما يؤدي إلى خيارات مختلفة مقارنة بالمستثمرين طويلي الأمد الذين يُعطون الأولوية للتخزين البارد.

المحافظ البرمجية مقابل الأجهزة

المحافظ البرمجية، التي غالبًا ما تُسمى "hot wallets"، موجودة كتطبيقات على الأجهزة المحمولة أو سطح المكتب. هذه هي الأدوات الأساسية للإنفاق اليومي لأنها متصلة دائمًا بالإنترنت وجاهزة للبث المعاملات. يسمح تطبيق محمول للمستخدم بحمل رصيده في جيبه، مما يجعل مسح رموز QR في مقهى أو كاشير سهلاً. توفر توازنًا بين الأمان والفائدة، مع ميزات مثل تسجيل الدخول البيومتري لمنع الوصول غير المصرح به إذا تم فتح الهاتف.

المحافظ الأجهزة، أو "cold wallets"، هي أجهزة فيزيائية تحافظ على المفاتيح الخاصة غير متصلة. بينما توفر أعلى مستوى أمان ضد التهديدات عبر الإنترنت، إلا أنها أقل ملاءمة لشراء فنجان قهوة. للإنفاق من محفظة أجهزة، يجب على المستخدم ربط الجهاز بجهاز كمبيوتر أو هاتف وإقرار المعاملة فيزيائيًا. وبالتالي، يتبنى العديد من المستخدمين نهجًا متدرجًا: الاحتفاظ بالمدخرات الكبيرة في محفظة أجهزة وتحويل "نقود المشي" الأصغر إلى محفظة برمجية محمولة للاستخدام اليومي.

الحلول الاستبطانية مقابل الذاتية

التمييز بين المحافظ الاستبطانية والذاتية أساسي لروح إنفاق العملات المشفرة. تضع المحفظة الذاتية المستخدم في السيطرة الكاملة. يتم إنشاء المفاتيح الخاصة وتخزينها على جهاز المستخدم. لا يمكن لأي طرف ثالث تجميد الحساب أو رفض معاملة أو فرض حدود على الإنفاق. هذا يتوافق مع مفهوم النقد الرقمي. المستخدم هو الوصي الوحيد ويحمل المسؤولية الكاملة عن النسخ الاحتياطي والأمان.

توفر المحافظ الاستبطانية من قبل المنصات المركزية أو الخدمات الخاصة بالأطراف الثالثة. في هذا النموذج، يحتفظ مقدم الخدمة بالمفاتيح ويسجل المستخدم الدخول باسم مستخدم وكلمة مرور. هذه التجربة تشبه الخدمات المصرفية التقليدية. بينما قد توفر استعادة حساب أسهل إذا فُقدت كلمة المرور، إلا أنها تُدخل مخاطر الطرف المقابل. يمكن للمزود إيقاف السحوبات أو حظر المدفوعات. للإنفاق اليومي، غالبًا ما تُفضل المحافظ الذاتية لضمان توافر الأموال 24/7 دون إذن من سلطة مركزية.

| نوع المحفظة | مستوى التحكم | أفضل حالة استخدام | عامل الخطر |

|---|---|---|---|

| تطبيق ذاتي الاستبطان | سيطرة المستخدم الكاملة | الإنفاق اليومي & الاستخدام النشيط | خطأ المستخدم (فقدان المفاتيح) |

| محفظة أجهزة | سيطرة المستخدم الكاملة | المدخرات طويلة الأمد & الأمان | فقدان الجهاز المادي |

| حساب استبطاني | سيطرة الطرف الثالث | التداول & المداخل/المخارج الفيات | تجميد المنصة أو الاختراق |

فهم تكاليف المعاملات

تكبد كل معاملة على بلوكشين عام مثل Bitcoin رسوم شبكة. بخلاف شبكات بطاقات الائتمان حيث تُفرض الرسوم على التاجر، تدفع رسوم الشبكة المشفرة من قبل المرسل. لا تُحدد هذه الرسوم بقيمة الدولار للمعاملة بل بحجم البيانات للمعاملة بالبايتات. هذا التمييز حيوي لأي شخص ينفق العملات المشفرة بانتظام. إرسال 10 دولارات بيتكوين يمكن أن يكلف نفس الرسوم مثل إرسال مليون دولار إذا كان حجم البيانات متطابقًا.

شرح نموذج UTXO

لفهم حجم البيانات، يجب فهم نموذج Unspent Transaction Output (UTXO). يعمل Bitcoin بشكل مشابه للنقد المادي في هذا الصدد. إذا تلقى مستخدم ثلاث دفعات منفصلة قدرها 0.5 BTC و0.2 BTC و0.3 BTC، فيمتلك ثلاث "عملات رقمية" متميزة أو UTXOs. إذا أراد شراء عنصر يكلف 0.9 BTC، يجب على المحفظة تجميع هذه المدخلات الثلاث لتشكيل الدفعة.

تجميع مدخلات متعددة يزيد من حجم بيانات المعاملة، مما بدوره يزيد الرسوم. بالعكس، إذا كان لدى مستخدم UTXO واحد بقيمة 1.0 BTC، فإن إنفاق 0.9 BTC يتطلب مدخلًا واحدًا فقط، مما يؤدي إلى حجم معاملة أصغر ورسوم أقل. يجب على المصروفين النشيطين أن يكونوا على دراية بأن تلقي العديد من المعاملات الصغيرة (مثل مكافآت التعدين أو مكافآت الصنبور) يمكن أن يؤدي إلى رسوم أعلى لاحقًا عند محاولة إنفاق تلك الأموال المتراكمة. يُشار إلى هذا غالبًا بمشكلة "dust".

تخصيص الرسوم حسب الإلحاح

تتقلب رسوم الشبكة بناءً على الازدحام. عندما يحاول العديد من الأشخاص المعاملة في وقت واحد، يصبح مساحة البلوك عقارًا مميزًا. يتنافس المستخدمون على هذه المساحة عبر الرسوم المرفقة. تسمح معظم المحافظ الذاتية للمستخدمين بتخصيص هذه الرسوم بناءً على الإلحاح. إذا كانت الشراء بحاجة إلى تأكيد فوري، يمكن للمستخدم اختيار معدل رسوم "سريع" أو "أولوية". هذا يرفق حافزًا أعلى للمعدنين لتضمين المعاملة في البلوك التالي.

للتحويلات الأقل إلحاحًا، مثل نقل الأموال بين المحافظ الشخصية أو دفع تاجر يقبل المعاملات غير المؤكدة، يمكن للمستخدمين اختيار إعداد "Eco" أو "بطيء". هذا يخلق فرصة توفير تكاليف كبيرة. دفع رسوم عالية غير ضروري إذا لم يطلب المستلم تأكيدًا فوريًا. يمكن للمستخدمين المتقدمين حتى تعيين معدلات رسوم مخصصة مقاسة بالساتوشي لكل بايت، مما يضمن عدم الدفع الزائد أبدًا عن مساحة البلوكشين.

حلول التجار المتكاملة

نما مشهد أماكن إنفاق العملة المشفرة بشكل دراماتيكي. بينما القبول المباشر هو المعيار الذهبي، ملأت حلول الجسور الفجوات، مما يسمح لحاملي العملات المشفرة بالتسوق تقريبًا في أي مكان. يحدث القبول المباشر عندما يدمج التاجر معالج دفع عملات مشفرة أو يدير بنيته التحتية للمحفظة الخاصة به. هذا شائع في القطاعات المركزة على التكنولوجيا لكنه يتوسع إلى السفر والسلع الفاخرة والتجزئة العامة.

القبول المباشر للعملات المشفرة

دمجت المتاجر عبر الإنترنت البارزة المدفوعات المشفرة مباشرة في تدفقات الدفع الخاصة بها. تسمح متاجر الإلكترونيات الكبرى والأسواق العامة للمستخدمين باختيار العملة المشفرة كطريقة دفع إلى جانب بطاقات الائتمان. في صناعة السفر، تعمل منصات الحجز المتخصصة كوكالات أصلية للعملات المشفرة. تسمح هذه الخدمات للمسافرين بحجز الرحلات والفنادق والإقامات باستخدام عشرات الأصول الرقمية المختلفة.

الميزة في استخدام هذه القنوات المباشرة غالبًا توافر برامج الولاء. تقدم بعض مواقع السفر المشفرة مكافآت بالعودة بالعملة المشفرة، مما يخلق اقتصادًا دائريًا حيث يربح الإنفاق المزيد من العملات المشفرة. علاوة على ذلك، غالبًا ما يتجنب الدفع المباشر رسوم صرف العملات الأجنبية المرتبطة باستخدام بطاقات الائتمان دوليًا. المعاملة بدون حدود، تستقر بين المستخدم والتاجر دون وسطاء تحويل عملة يأخذون حصة.

جسر بطاقات الهدايا

بالنسبة للمتاجر التي لا تقبل الأصول الرقمية مباشرة بعد، تخدم بطاقات الهدايا كجسر فعال. تسمح ميزات المحفظة المتكاملة والأسواق المستقلة للمستخدمين بشراء بطاقات هدايا لآلاف العلامات التجارية الكبرى باستخدام العملة المشفرة. هذا يفتح فعليًا النظام البيئي للتجزئة بأكمله لإنفاق العملات المشفرة. يمكن لمستخدم تحويل بيتكوين إلى بطاقة هدايا رقمية لمتجر بقالة أو بائع ملابس أو سلسلة مطاعم فورًا.

هذه الطريقة مفيدة بشكل خاص للاحتياجات اليومية. بينما قد لا يمتلك السوبرماركت المحلي محطة بيع Bitcoin، إلا أنهم بالتأكيد يقبلون بطاقات هداياهم الخاصة. العملية داخل المحافظ الحديثة سلسة: يختار المستخدم العلامة التجارية والمبلغ، يدفع بالعملة المشفرة، ويتلقى شريطًا شريطيًا على شاشته يمكن مسحه عند السجل المادي. هذا الحل يمكن نمط حياة "بدون بنوك" حيث تغطي أموال العملات المشفرة النفقات العادية للمعيشة.

العملات الفرعية وإدراك القيمة

مع ارتفاع قيمة وحدة واحدة من عملة مشفرة مثل Bitcoin إلى عشرات الآلاف من الدولارات، قلّت عملية تسعير البضائع اليومية بوحدات كاملة. من الصعب معرفيًا على المستهلكين تقييم سعر القهوة عند 0.00015 BTC. يُعرف هذا المشكل بـ unit bias. يفضل البشر طبيعيًا الأرقام الصحيحة ويواجهون صعوبة مع الكسور العشرية عالية الدقة.

التفكير بالساتوشي

لمعالجة هذا، يتبنى النظام البيئي بشكل متزايد "satoshi" أو "sat" كوحدة قياسية للتجارة. يمكن تقسيم بيتكوين واحد إلى 100 مليون ساتوشي. تسمح هذه القابلية للقسمة بتسعير دقيق دون التعامل مع كسور عشرية غير مريحة. بدلاً من تسعير عنصر عند 0.00005000 BTC، يمكن تسعيره ببساطة عند 5,000 sats. يساعد هذا التحول في توحيد تسعير العملات المشفرة مع الحساب الفيات التقليدي، مما يجعل من السهل على المصروفين تقييم القيمة بلمحة.

تتكيف المحافظ مع هذا التحول من خلال تقديم إعدادات عرض تحول بين BTC وsats. للإنفاق اليومي، يساعد عرض الرصيد بالسات في جعل المستخدمين يشعرون بأنهم يتعاملون بوحدات قابلة للإدارة بدلاً من كسور مجهرية من أصل عالي القيمة. هذا التحول النفسي حاسم لانتقال العملات المشفرة من مخزن قيمة إلى وسيلة تبادل.

المحافظ المشتركة لإنفاق الأسرة

بالنسبة للعائلات أو المنظمات التي تدير ميزانية بالعملة المشفرة، تقدم المحافظ المشتركة حلاً قويًا. المعروفة أيضًا باسم محافظ multisig (التوقيع المتعدد)، تتطلب موافقة من أجهزة متعددة لإقرار معاملة. هيكل رقمي يعكس حساب بنك مشترك لكن بقواعد قابلة للبرمجة تعزز الأمان والرقابة.

في إعداد منزلي، قد تُهيأ محفظة مشتركة كنموذج "2-of-3". يمكن أن يكون الثلاثة المشاركون شريكين وبجهاز نسخ احتياطي آمن. لإنفاق الأموال، يجب أن توقع اثنان من الثلاثة المفاتيح على المعاملة. يسمح هذا الإعداد لأي شريك ببدء شراء، لكنه يتطلب موافقة الشريك الثاني (أو النسخ الاحتياطي) إذا كانت القاعدة صارمة، أو يمكن إعدادها لتتطلب إجماعًا للشراءات الكبيرة.

يحمي هذا الآلية من مشكلة "النقطة الواحدة للفشل". إذا فقد شخص هاتفه أو مفتاحه الخاص، لا تُفقد الأموال لأن المشاركين المتبقين يمكنهم نقل الأصول. كما يمنع الإنفاق الاندفاعي أو السرقة، حيث يحتاج السارق إلى اختراق أجهزة وأكواد أمان متعددة في وقت واحد لتصريف المحفظة.

الأمان والخصوصية في المعاملات

يترك إنفاق العملة المشفرة سجلاً دائمًا على البلوكشين العام. بخلاف كشف الحساب البنكي الذي يكون خاصًا بحامل الحساب، تكون معاملات البلوكشين مرئية لأي شخص لديه اتصال إنترنت. هذه الشفافية ميزة للتكنولوجيا، تضمن الثقة والتحقق، لكنها تفرض مسؤولية على المستخدم لإدارة خصوصيته.

إدارة العناوين

أفضل ممارسة للخصوصية هي تجنب إعادة استخدام العناوين. إذا تلقى مستخدم جميع دخله وأجرى جميع مشترياته من عنوان واحد، يصبح من السهل على مراقب رسم حياته المالية بأكملها. تدير المحافظ HD (Hierarchical Deterministic) الحديثة هذا تلقائيًا من خلال إنشاء عنوان جديد لكل معاملة جديدة. عند تلقي التغيير من شراء، ترسل المحفظة إلى عنوان تغيير جديد بدلاً من العنوان الأصلي للإرسال.

هذا يخلق "هدفًا متحركًا" يُغموض إجمالي حيازات المستخدم. بينما المعاملات لا تزال عامة، يصبح ربطها جميعًا بهوية واحدة أكثر صعوبة بشكل كبير. يجب على المستخدمين التحقق من أن برمجية محفظتهم تدعم هذه الميزة وتتجنب إعادة استخدام العناوين القديمة للمدفوعات الواردة.

تجنب الاحتيال في الدفع

طبيعة المعاملات المشفرة غير القابلة للعكس تعني عدم وجود آلية استرداد. بمجرد الإرسال، لا يمكن استدعاء الأموال. هذا يجعل الحذر من الاحتيال أمرًا أساسيًا. غالبًا ما تحاول عمليات التصيد خداع المستخدمين لإرسال الأموال إلى عنوان خاطئ أو الكشف عن مفاتيحهم الخاصة. قد ينتحل المهاجمون صفة فرق دعم التجار أو ينشئون مواقع ويب مزيفة تبدو مطابقة للتجار الشرعيين.

عند الإنفاق، يجب على المستخدمين دائمًا التحقق المزدوج من عنوان URL لبوابة الدفع. وضع علامات على التجار الموثوقين وتجنب الروابط في البريد الإلكتروني غير المرغوب فيه عادات دفاعية حاسمة. بالإضافة إلى ذلك، يجب على المستخدمين الحذر من عروض "مضاعفة أموالك" أو التجار الذين يطالبون بالدفع عبر رسائل مباشرة على وسائل التواصل الاجتماعي. التجارة الشرعية تحدث من خلال معالجات الدفع الآمنة، لا عبر طلبات الدردشة المجهولة.

دور التوسع في الطبقة 2

بينما توفر الطبقة الأساسية من البلوكشين مثل Bitcoin أمانًا لا مثيل له، إلا أنها يمكن أن تكون بطيئة ومكلفة للشراءات الصغيرة المتكررة. هنا يصبح ذا صلة حلول الطبقة 2، مثل Lightning Network، للمصروف. هذه البروتوكولات الثانوية تجلس فوق البلوكشين الرئيسي وتسمح بمعاملات فورية برسوم قريبة من الصفر.

بالنسبة لمستخدم يشتري تنزيلًا رقميًا أو قهوة، انتظار 10 دقائق لتأكيد بلوك غير عملي. تحل شبكات الطبقة 2 هذا من خلال إنشاء قنوات دفع بين المستخدمين. تحدث المعاملات خارج السلسلة وتُسوى فقط على البلوكشين الرئيسي عند الضرورة. هذا يمكن معاملات عالية الحجم منخفضة القيمة كانت غير اقتصادية سابقًا.

المحافظ التي تدعم Lightning أو تقنيات التوسع المشابهة أساسية لأي شخص يحاول استخدام العملة المشفرة كعملة يومية حقيقية. توفر سرعة سحب بطاقة الائتمان مع ضمان التسوية لأصل حامل. مع زيادة تبني التجار لهذه العقد الطبقة 2، يقل الاحتكاك في الدفع بالعملات المشفرة، مما يجعلها تنافسية مع خطوط الدفع الفيات التقليدية.

الخاتمة

نضج النظام البيئي لإنفاق العملة المشفرة إلى مشهد متنوع من المحافظ وحلول التجار وتقنيات التوسع. متجاوزًا الاستثمار البسيط، تقدم الأصول الرقمية الآن بديلاً قابلًا للتطبيق للتجارة اليومية، مدعومًا بتطبيقات محمولة سهلة الاستخدام وتكامل واسع مع المتاجر العالمية. سواء من خلال تحويلات المحفظة المباشرة أو جسور بطاقات الهدايا أو بروتوكولات الطبقة 2، أصبحت آليات نقل القيمة أكثر سهولة من أي وقت مضى.

النجاح في هذا الاقتصاد يتطلب تغييرًا في العقلية—من الاحتفاظ السلبي إلى إدارة نشطة للمفاتيح والرسوم والخصوصية. من خلال فهم الدقائق التقنية لـ UTXOs واختيار الأدوات الذاتية المناسبة وممارسة نظافة أمان صارمة، يمكن للأفراد استعادة السيطرة على تفاعلاتهم المالية. البنية التحتية جاهزة؛ الخطوة التالية هي للمستخدمين استخدام هذه الأدوات بثقة للمعاملة بحرية.

إنفاق العملات المشفرة لم يعد مجرد حدث جديد بل واقع عملي، شريطة أن يتقن المستخدمون أدوات الاستبطان الذاتي وإدارة المعاملات الآمنة.