يمثل التمويل اللامركزي تحولًا أساسيًا في كيفية تفاعل الأفراد مع الأنظمة الاقتصادية. من خلال إزالة الوسطاء مثل البنوك والوسطاء الماليين، يحصل المستخدمون على سيطرة مباشرة على أصولهم من خلال برمجيات تُعرف باسم التطبيقات اللامركزية. تعمل هذه التطبيقات على شبكات بدون إذن، مما يعني أن أي شخص لديه عنوان محفظة يمكنه المشاركة في أنشطة الإقراض أو التداول أو الاقتراض. بينما يعزز هذا البيئة المفتوحة الابتكار والإدراج المالي، إلا أنه ينقل عبء الأمان بالكامل إلى المستخدم.

في التمويل التقليدي، توفر الهيئات التنظيمية وحمايات التأمين غالبًا شبكة أمان ضد الاحتيال أو فشل البنوك. إذا تم سرقة بطاقة ائتمان، يمكن للمصدر إلغاء الصفقة. في العالم اللامركزي، تكون الصفقات غير قابلة للتغيير. بمجرد إرسال الأموال إلى عقد ذكي أو محفظة أخرى، لا يمكن للسلطة المركزية إلغاء الإجراء. تجعل هذه الواقعية فهم آليات هذه التطبيقات حاسمًا لحفظ الأصول.

يجذب الإمكانية للعوائد العالية والخدمات المالية الآلية ملايين المستخدمين إلى نظام البلوكشين. ومع ذلك، يعني نقص السياجات أن الكفاءة التقنية واليقظة هما شرط أساسي للسلامة. الأمان في هذا المجال ليس فقط استخدام كلمات مرور قوية. إنه يتضمن فحص البروتوكولات، وفهم تدقيق الكود، وتعرف العلامات الدقيقة لواجهات ضارة.

للتنقل في هذا المشهد بأمان، يجب على المرء فهم التكنولوجيا الأساسية التي تدفع هذه التفاعلات. الثغرات ليست نظرية فقط. إنها تتراوح من الأخطاء البشرية البسيطة في الكود إلى هجمات هندسة اجتماعية متطورة مصممة لسحب الأموال من المستخدمين غير المتوقعين. معرفة هذه الآليات هي الدفاع الأقوى ضد الخسارة.

هيكل تطبيقات اللامركزية

العقود الذكية كمحرك

في قلب كل تطبيق لامركزي يوجد العقد الذكي. هذه برامج حاسوبية مخزنة على بلوكشين تنفذ تلقائيًا عند تحقق شروط معينة. تعمل مثل آلات البيع الرقمية. عندما يدخل المستخدم أصلًا محددًا ويختار إجراءً، ينفذ الكود الصفقة دون الحاجة إلى كاتب أو وسيط. بينما ترتبط غالبًا بـ Ethereum، توجد العقود الذكية على شبكات متنوعة، بما في ذلك Bitcoin، على الرغم من مستويات تعقيد مختلفة.

أدخلت Ethereum مفهوم "آلة الحالة الكاملة تورينغ". هذا يسمح بحسابات معقدة للغاية تتجاوز نقل القيم البسيط. يمكن للمطورين كتابة عقود تحاكي أدوات مالية معقدة، أو إنشاء ألعاب، أو إدارة سلاسل التوريد. السمة المميزة لهذه العقود هي أنها "بدون ثقة". هذا لا يعني أنها غير موثوقة. بل يعني أن المستخدمين لا يحتاجون إلى الثقة بشريك بشري لاحترام الاتفاق.

يتم التحقق من صحة العقد من قبل الشبكة نفسها. لأن الكود عادة مفتوح المصدر، يمكن لأي شخص لديه المعرفة التقنية فحصه للتحقق من منطقها. هذه الشفافية تتناقض بشكل حاد مع برمجيات البنوك التقليدية، التي مغلقة وخاصة. ومع ذلك، تخلق هذه الانفتاح ديناميكية أمنية فريدة حيث يمكن للمهاجمين دراسة الكود للعثور على الضعف قبل اكتشاف المستخدمين لها.

هيكل الواجهة الأمامية والخلفية

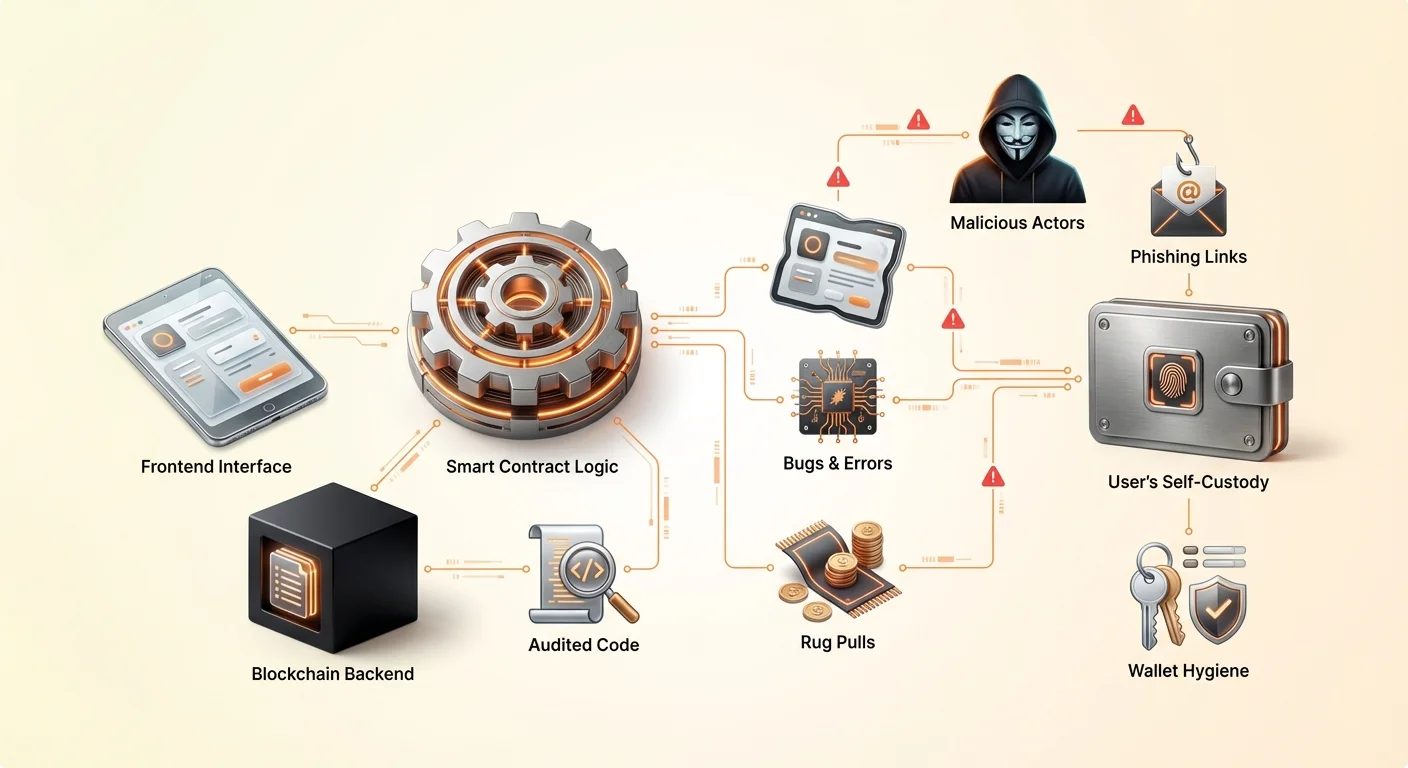

يتكون تطبيق لامركزي، أو DApp، عمومًا من جزئين رئيسيين. الخلفية هي كود العقد الذكي الموجود على البلوكشين. هذا يتعامل مع المنطق، وتغييرات الحالة، ونقل الأصول. الواجهة الأمامية هي واجهة المستخدم، عادة موقع ويب أو تطبيق محمول، تسمح للبشر بالتفاعل مع العقد الذكي بسهولة.

عندما يربط المستخدم محفظته بـ DApp، تحول الواجهة الأمامية نقرات الأزرار إلى طلبات صفقات. ثم تطلب المحفظة من المستخدم التوقيع على هذه الطلبات لتفويض العقد الذكي بالعمل. هذا الفصل حاسم للفهم لأن الثغرات الأمنية يمكن أن توجد في أي طبقة. عقد ذكي آمن تمامًا يمكن اختراقه إذا تم اختطاف موقع الواجهة الأمامية لإرسال الصفقات إلى عنوان لص بدلاً من العقد الشرعي.

الوصول بدون إذن والابتكار

واحدة من أقوى ميزات هذا الهيكل هي أنها بدون إذن. في التمويل التقليدي، يتطلب الوصول إلى منتجات استثمار عالية العائد غالبًا اعتمادًا أو إقامة جغرافية في اختصاصات معينة. في النظام اللامركزي، لا يعرف العقد الذكي هوية المستخدم، أو درجة الائتمان، أو الموقع. إنه يتعرف فقط على عنوان المحفظة والأصول الموجودة فيها.

هذا يخفض حاجز الدخول بشكل كبير. يمكن لشخص في منطقة ذات بنية بنكية محدودة الوصول إلى نفس برك السيولة العالمية مثل مدير صندوق تحوط. هذا الديمقراطية للتمويل يدفع الكفاءة من خلال تمكين "السيولة المجتمعية". على سبيل المثال، تبادلات لامركزية تحفز المستخدمين على إيداع الأصول في برك التداول. مقابل ذلك، يكسب هؤلاء المستخدمين حصة من رسوم التداول، مما يجعلهم "البنك" بأنفسهم.

الثغرات في تصميم الكود

يعتمد وظيفة التطبيقات اللامركزية بالكامل على جودة الكود المكتوب بواسطة المطورين. بما أن العقود الذكية حتمية، فإنها ستنفذ بالضبط كما هو مكتوب، حتى لو كان الكود يحتوي على خطأ. هذا يؤدي إلى خطر التفاعل مع DApp مصمم بشكل سيء. حتى المطورون الطيبون النية يمكنهم إدخال أخطاء تهدد أموال المستخدمين.

الخطأ البشري واقع لا مفر منه في تطوير البرمجيات. في التكنولوجيا المركزية، قد يسبب خطأ سقوط التطبيق أو تحميل صفحة بشكل غير صحيح. في بيئة البلوكشين، يمكن أن يؤدي خطأ إلى قفل الأموال إلى الأبد أو يسمح للمهاجم بتصريف بركة سيولة. غالبًا ما تحدث هذه الاستغلالات دون "اختراق" بالمعنى التقليدي. يستخدم المهاجم ببساطة منطق العقد نفسه ضده لإنتاج نتيجة غير مقصودة.

طبيعة هذه البروتوكولات مفتوحة المصدر تعني أن الكود متاح للجميع لرؤيته. هذا عمومًا قوة، حيث يسمح للمجتمع بإصلاح الأخطاء وتحسين الأمان مع مرور الوقت. البروتوكولات التي استمرت لسنوات تميل إلى أن تكون أكثر اختبارًا في المعارك. ومع ذلك، بالنسبة للمشاريع الجديدة، يدعو هذا الشفافية إلى تدقيق من قبل الجهات السوداء الباحثة عن استغلالات فورية قبل أن يتمكن المطورون من تصحيحها.

المشاريع الضارة وسحب السجادة

آليات سحب السجادة

بالإضافة إلى الأخطاء العرضية، يعاني الفضاء اللامركزي من الاحتيال المتعمد. الشكل الأكثر شيوعًا هو "sug pull". يحدث هذا عندما ينشئ فريق من المطورين مشروعًا يبدو شرعيًا لكنه مصمم لسرقة أموال المستخدمين. قد يطلقون رمزًا جديدًا ويقترنونه بعملة مشفرة قيمة مثل Ethereum أو USDC في بركة سيولة لجذب المتداولين.

عادة ما يسيطر المطورون على غالبية هائلة من إمداد الرمز الجديد أو يحتفظون بامتيازات إدارية خاصة في العقد الذكي. بمجرد شراء المستخدمين غير المتوقعين للرمز أو إيداع الأصول في البروتوكول، يفعل المطورون الفخ. قد يبيعون جميع رموزهم دفعة واحدة، مما يسقط السعر إلى الصفر، أو يسحبون كل السيولة من البورصة. هذا يترك المستثمرين يحملون أصولًا بلا قيمة بينما يغادر الجناة بالعملة المشفرة القيمة.

السيطرة الداخلية والسرية

عامل رئيسي يسهل هذه الاحتيالات هو السرية السائدة في القطاع. بخلاف الشركات التقليدية حيث يتم الكشف عن المديرين التنفيذيين ومسؤوليتهم، يظل العديد من مؤسسي مشاريع DeFi مجهولين. بينما تحمي السرية الخصوصية وتمنع الرقابة، إلا أنها تزيل المساءلة أيضًا. إذا تخلى فريق مجهول عن مشروع أو نفذ احتيالًا، غالبًا لا يوجد recours قانوني للضحايا.

يجب على المشاركين الحكم بعناية على ما إذا كان عقد ذكي آمنًا بناءً على الكود والسمعة بدلاً من الضمانات القانونية. غالبًا ما يلوح المحتالون بعوائد عالية للغاية للاستفادة من خوف تفويت الفرصة. قد يحصل المشاركون الأوائل على دفعات لإنشاء وهم الشرعية، لكن النظام غالبًا غير مستدام. عندما يتباطأ تدفق رأس المال الجديد، أو يقرر الداخليون صرف أموالهم، ينهار المشروع.

الأبواب الخلفية والثغرات المخفية

في بعض الهجمات المتطورة، يكون النية الضارة مخفية بعمق داخل الكود. قد يبرمج مطور "بابًا خلفيًا" يسمح له بتجاوز القيود العادية. على سبيل المثال، قد يدعي عقد قفل السيولة لمدة عام، لكن وظيفة مخفية تسمح لعنوان محدد بفتحها فورًا.

بديلًا، قد يسمح الكود للمبدع بصك عدد لا نهائي من الرموز. ثم يمكنهم إلقاء هذه الرموز على السوق، مما يقلل قيمة حيازات الآخرين. هذه الاستغلالات صعبة على المستخدم العادي اكتشافها دون مهارات تدقيق تقنية. وجود موقع احترافي ومجتمع وسائط اجتماعية نشيط ليس دليلاً على أن العقود الذكية الأساسية صادقة أو آمنة.

تهديد التصيد الاحتيالي في Web3

حتى لو كان DApp مصممًا جيدًا والفريق صادقًا، يواجه المستخدمون تهديدات خارجية مثل التصيد الاحتيالي. هذا أحد أكثر المخاطر انتشارًا في نظام العملات المشفرة. يتضمن التصيد الاحتيالي خداع مستخدم للاعتقاد بأنه يتفاعل مع خدمة شرعية بينما يتواصل في الواقع مع محتال.

في سياق DApps، غالبًا ما ينشئ المهاجمون مواقع ويب مزيفة. قد يسجلون نطاقًا يختلف عن الأصلي بحرف واحد أو يستخدمون امتدادًا مختلفًا. على سبيل المثال، إذا كان الموقع الحقيقي "exchange.com"، قد يستخدم المهاجم "exchange.io" أو "exchangé.com". يبدو الموقع المزيف مطابقًا للحقيقي، ينسخ شعاراته وتخطيطه وواجهة المستخدم بدقة.

عندما يربط المستخدم محفظته بهذا الموقع المزيف، فإنه لا يتصل بعقد ذكي آمن ومدقق للمشروع الحقيقي. بدلاً من ذلك، يطلب الموقع الموافقة على صفقة تعطي المهاجم إذنًا بصرف أموالهم. بمجرد توقيع المستخدم على هذا الإذن، يمكن للمهاجم تصريف المحفظة من أصول محددة. يمكن أن يحدث هذا فورًا، بغض النظر عن أمان البلوكشين الأساسي.

لتجنب ذلك، يجب على المستخدمين تطوير عادة التحقق المزدوج من الروابط. وضع علامات المواقع الشرعية المعروفة أكثر أمانًا من الاعتماد على نتائج محركات البحث، التي قد تعرض إعلانات لمواقع تصيد احتيالي أحيانًا. بالإضافة إلى ذلك، التحقق من أيقونة القفل في شريط المتصفح يضمن أن الاتصال مشفر، على الرغم من أن هذا وحده لا يضمن أن الموقع شرعي—فقط أن الاتصال به آمن.

دور التدقيقات وواقعها

فهم عملية التدقيق

لتخفيف المخاطر، توظف المشاريع المرموقة شركات أمنية خارجية لإجراء تدقيقات للكود. يتضمن التدقيق مراجعة مفصلة لكود العقد الذكي لتحديد الأخطاء والثغرات الأمنية وأخطاء المنطق. يستخدم المراجعون مزيجًا من أدوات الاختبار الآلية والفحص اليدوي سطرًا بسطر لضمان سلوك العقد كما هو مقصود.

بمجرد اكتمال المراجعة، تصدر شركة التدقيق تقريرًا. يبرز هذا التقرير أي مشكلات تم العثور عليها ويصنفها حسب الخطورة، مثل حرجة أو رئيسية أو ثانوية. يُتوقع من مطوري المشروع إصلاح هذه المشكلات قبل نشر العقد أو إطلاق التطبيق بفعالية. عادة ما يتم إصدار تقرير نهائي يؤكد تنفيذ الإصلاحات.

لماذا لا تكون التدقيقات مضمونة

بينما التدقيقات طبقة أمنية حاسمة، إلا أنها ليست ضمانًا للسلامة. التدقيق لقطة في الزمن. يتحقق من الكود الذي تم تقديمه للمراجعين، لكنه لا يمكنه التنبؤ بكيفية تفاعل ذلك الكود مع بروتوكولات أخرى في نظام "لعبة المال ليغو" المعقد لـ DeFi. علاوة على ذلك، المراجعون بشر ويمكنهم تفويت ثغرات دقيقة.

حدثت حالات عديدة حيث تم اختراق مشاريع مدققة لاحقًا. أحيانًا يتضمن الاستغلال هجومًا اقتصاديًا بدلاً من خطأ برمجة، والذي قد يقع خارج نطاق تدقيق كود قياسي. بالإضافة إلى ذلك، إذا قام مشروع بتحديث عقوده بعد التدقيق دون إعادة تدقيق، قد يدخل الكود الجديد ثغرات لم يغطيها التقرير الأصلي.

تقييم تقارير التدقيق

بالنسبة للمستخدمين، رؤية شارة "مدقق" على موقع ويب غير كافية. من المهم التحقق من من أجراه التدقيق. الشركات المرموقة لديها سجل دقة، بينما الخدمات الأقل صرامة قد تفوت مشكلات واضحة. يجب على المستخدمين البحث عن التقرير الفعلي للتدقيق، الذي غالبًا ما يكون مرتبطًا في وثائق المشروع أو تذييله.

قراءة ملخص التدقيق يمكن أن تكشف إذا حل الفريق المشكلات المحددة. إذا أظهر تقرير ثغرات حرجة "مُعترف بها" لكن غير مصححة، فهو علامة حمراء كبيرة. مقارنة التقارير من شركات متعددة تضيف طبقة إضافية من الطمأنينة. مشروع مدقق من قبل شركتين أو ثلاث شركات مستقلة يُعتبر عمومًا أقل مخاطرة من واحد بتدقيق واحد أو بدون.

توزيع الرموز ومخاطر الهدايا الجوية

آليات الهدايا الجوية

الهدايا الجوية هي طريقة شائعة لتوزيع الرموز على قاعدة مستخدمين واسعة. يتضمن هذا العملية إرسال أصول مجانية إلى محافظ تلبي معايير معينة، مثل الاستخدام المبكر لمنصة أو حيازة NFT محدد. الهدف هو بناء مجتمع، ولامركزية الحوكمة، والتسويق للمشروع.

عادة ما يأخذ المشاريع "لقطة" للبلوكشين في تاريخ محدد. أي استخدام أو حيازات مسجلة قبل رقم الكتلة ذلك تعد نحو الأهلية. هذه الآلية تحفز المستخدمين على البقاء نشطين عبر بروتوكولات متنوعة على أمل الحصول على مكافآت مستقبلية. أمثلة شرعية تشمل رموز الحوكمة للبورصات اللامركزية أو هدايا NFT للحائزين الحاليين.

الجانب المظلم للرموز المجانية

يستغل المحتالون بشدة الإثارة المحيطة بالهدايا الجوية. تكتيك شائع يتضمن إرسال رموز غير مرغوب فيها إلى محافظ عشوائية. عندما يلاحظ المستخدم هذه الرموز ويحاول تداولها أو بيعها، يتم توجيهه إلى موقع ضار. التفاعل مع العقد الذكي لبيع الرمز غالبًا يمنح المهاجم إذنًا بالوصول إلى أموال أخرى في المحفظة.

خطر آخر يتضمن "هجمات الغبار"، حيث يتم إرسال كميات صغيرة من العملات المشفرة إلى المحافظ لتتبع هوية المالك أو ربط عناوين متعددة معًا. بينما أقل خطورة مباشرة على الأموال من التصيد، إلا أنه يعرض الخصوصية للخطر. يجب على المستخدمين أن يكونوا متشككين للغاية في أي رمز يظهر في محفظتهم بشكل غير متوقع. الممارسة الأكثر أمانًا غالبًا تجاهل هذه الرموز تمامًا وعدم محاولة التفاعل معها أو المواقع التي تعلن عنها.

مبيعات الرموز وجداول الاستحقاق

توزع المشاريع الشرعية الرموز أيضًا من خلال المبيعات، أحيانًا تُدعى العروض الأولية للعملات (ICOs). تحكم العقود الذكية هذه المبيعات، محددة السعر والكمية وجدول الإصدار. هذا يجلب الشفافية لعملية جمع التمويل. ومع ذلك، جدول الاستحقاق—الجدول الزمني لمتى يتم فتح الرموز—تفصيل حاسم للمستثمرين.

إذا أصدر مشروع جميع الرموز للمستثمرين المبكرين أو الفريق فورًا، قد يلقونها على السوق، مما يسقط السعر. يمكن للعقود الذكية فرض فترات استحقاق، مما يضمن إصدار الرموز تدريجيًا على أشهر أو سنوات. هذا يواءم حوافز الفريق مع نجاح المشروع طويل الأمد. التحقق من هذه المعايير في العقد أو الوثائق جزء أساسي من الفحص الدقيق.

التنقل في الإقراض والتداول في DeFi

يقلد التمويل اللامركزي الخدمات التقليدية مثل الإقراض والتداول باستخدام بروتوكولات مستقلة. في منصة إقراض تعتمد على عقود ذكية، يودع المستخدمون الضمانات للاقتراض أصول أخرى. لإدارة المخاطر دون فحص ائتماني، تكون هذه القروض عادة مفرطة الضمان. على سبيل المثال، قد يحتاج مستخدم إلى إيداع 200 دولار من Ethereum للاقتراض 100 دولار من العملات المستقرة.

يراقب العقد الذكي قيمة الضمان في الوقت الفعلي. إذا انخفض سعر السوق للضمان تحت حد معين، يقوم العقد تلقائيًا بتصفية الأصل لسداد القرض. هذا يخلق نظامًا يظل محلولًا دون تدخل بشري. ومع ذلك، يدخل خطر تقلب التصفية. انهيار سوقي مفاجئ يمكن أن يمحو الضمان قبل أن يتمكن المستخدم من إضافة المزيد من الأموال.

التداول على البورصات اللامركزية (DEXs) يحمل أيضًا خصوصيات فريدة. بخلاف البورصات المركزية حيث تحمل المنصة حضانة الأصول، تسمح DEXs للمستخدمين بالتداول من نظير إلى نظير عبر عقود ذكية. هذا يلغي مخاطر الطرف المقابل بشأن محلولية البورصة. ومع ذلك، يتطلب إدارة الانزلاق—الفرق بين السعر المتوقع وسعر التنفيذ—ورسوم الشبكة.

المخاطر المقارنة لـ DApps مقابل التطبيقات المركزية

عند الاختيار بين التطبيقات اللامركزية والمركزية، يجب على المستخدمين وزن التنازلات المميزة بشأن السيطرة والتكلفة والكفاءة.

| الميزة | التطبيقات المركزية | التطبيقات اللامركزية (DApps) |

|---|---|---|

| الحضانة | الطرف الثالث يحمل الأموال | الحفظ الذاتي (المستخدم يحمل الأموال) |

| الرقابة | يمكن تجميد الحسابات/الصفقات | مقاوم للرقابة |

| السرعة | إنتاجية عالية، سريعة | محدودة بأوقات كتل البلوكشين |

| التكلفة | غالبًا أقل (قواعد بيانات داخلية) | أعلى (رسوم غاز الشبكة) |

| الأمان | نقطة فشل واحدة | موزعة، لا توجد نقطة فشل واحدة |

الحفظ الذاتي وممارسات الأمان

أساس استخدام DApps بأمان هو الحفظ الذاتي السليم. هذا يعني أن المستخدم يسيطر على مفاتيحه الخاصة، والتي هي الدليل التشفيري على ملكيته لأصوله. إذا فقدت هذه المفاتيح، فإن الأموال غير قابلة للاسترداد. إذا سرقت، فإن الأموال ذهبت. لا يوجد زر "نسيت كلمة المرور" في شبكة لامركزية.

يجب على المستخدمين استخدام محافظ مرموقة تسهل الاتصال بـ DApps عبر جسور آمنة. عند الاتصال، من المهم مراجعة بالضبط ما هي الإذنات المطلوبة. الاتصال القياسي عادة يطلب فقط القدرة على عرض عنوان المحفظة. طلب صفقة، ومع ذلك، يطلب إذنًا لنقل الأموال.

فصل الاتصال عن DApps بعد جلسة ممارسة نظافة جيدة. بينما البقاء متصلًا لا يسمح تلقائيًا بنقل الأموال، إلا أنه يقلل من سطح التهديد المحتمل للتصيد إذا تم اختراق واجهة DApp لاحقًا. بالنسبة للحيازات الكبيرة، استخدام محفظة أجهزة يوفر طبقة إضافية من الأمان المادي، تتطلب الضغط على زر في جهاز للموافقة على أي صفقة يبدأها DApp.

الاعتبارات التنظيمية والهيكلية

بينما تقدم DApps مقاومة للرقابة، غالبًا ما توجد في منطقة رمادية تنظيمية. لا تزال الحكومات تطور إطارات لتصنيف وتنظيم البروتوكولات اللامركزية. هذا يخلق عدم يقين. يمكن اعتبار بروتوكول غير مطابق، مما قد يؤثر على قيمة رموزه المرتبطة أو قدرة المستخدمين في اختصاصات معينة على الوصول إلى الواجهات قانونيًا.

علاوة على ذلك، تؤثر القيود الهيكلية للبلوكشين على تجربة المستخدم. تعالج الشبكات اللامركزية البيانات أبطأ من الخوادم المركزية لأن كل صفقة يجب التحقق منها بواسطة عقد متعددة. هذا يؤدي إلى إنتاجية أقل ورسوم أعلى لكل صفقة. خلال أوقات ازدحام الشبكة، يمكن أن ترتفع الرسوم، مما يجعل الصفقات الصغيرة غير اقتصادية.

نقص التنظيم يعني أيضًا عدم وجود وكالة حماية المستهلك للاتصال إذا حدث خطأ. في التمويل التقليدي، يمكن للاحتيال التحقيق من قبل الشرطة باستخدام مذكرات لبنوك. في DeFi، الجناة غالبًا مجهولون والأموال تغسل عبر الخلاطات، مما يجعل الاسترداد شبه مستحيل. هذا يؤكد الواقع أن في العالم اللامركزي، المسؤولية هي ثمن الحرية.

الخاتمة

تقدم التطبيقات اللامركزية والعقود الذكية بديلاً جذابًا للتمويل التقليدي، توفر الشفافية والاستقلالية والوصول المفتوح. القدرة على التداول والإقراض وكسب العائد دون وسطاء تمكن الأفراد من أن يصبحوا بنوكهم الخاصة. ومع ذلك، هذه الحرية مرتبطة ارتباطًا لا ينفصم بالمخاطر. طبيعة البلوكشين غير القابلة للتغيير تعني أن الأخطاء دائمة، والبيئة المفتوحة تجذب الابتكارين والمفترسين على حد سواء.

يتطلب التنقل في هذا الفضاء بأمان تحولًا في العقلية. لا يمكن للمستخدمين الاعتماد على أسماء العلامات التجارية أو الواجهات اللامعة كضمانات للسلامة. بدلاً من ذلك، يجب أن يعتمدوا على التحقق: التحقق من الروابط، وقراءة ملخصات التدقيق، وفهم منطق العقود الذكية، والحفاظ على نظافة المحفظة الصارمة. التكنولوجيا قوية، لكنها محايدة؛ تحمي أصول اليقظين بنفس الصرامة التي تفرض بها خسائر المهملين.

أنت الشخص الوحيد المسؤول عن أمان أصولك الرقمية.