Trong nhiều thế kỷ, khái niệm tiền tệ đã hoàn toàn dựa vào hệ thống các trung gian đáng tin cậy. Dù trao đổi chứng chỉ vàng, đổi tiền giấy hay quẹt thẻ tín dụng, các giao dịch tài chính luôn yêu cầu một bên thứ ba để xác minh ai sở hữu cái gì. Các ngân hàng, chính phủ và bộ xử lý thanh toán duy trì sổ cái theo dõi sự di chuyển của tài sản. Hệ thống này hoạt động khá tốt khi các cơ quan trung ương có năng lực và trung thực, nhưng nó tạo ra một điểm thất bại duy nhất. Nếu cơ quan trung ương mắc lỗi, tham nhũng hoặc quyết định đóng băng tài sản, người dùng hầu như không có cách khắc phục.

Cuộc khủng hoảng tài chính năm 2008 đã phơi bày sự mong manh của mô hình dựa trên niềm tin này. Các tổ chức tài chính lớn được coi là trụ cột của nền kinh tế toàn cầu đã sụp đổ hoặc cần cứu trợ do quản lý kém. Niềm tin vào hệ thống ngân hàng nhanh chóng bị xói mòn khi cá nhân nhận ra tiền của họ không an toàn như họ từng tin. Rõ ràng là các sổ cái trung ương do tài chính truyền thống quản lý là không minh bạch và dễ bị thao túng. Thế giới cần một hình thức tiền tệ không phụ thuộc vào lỗi con người hoặc sự cho phép của tổ chức để hoạt động.

Giữa sự hỗn loạn này, một bút danh được biết đến là Satoshi Nakamoto đã phát hành một tài liệu trắng đề xuất giải pháp. Giải pháp này là hệ thống tiền mặt điện tử ngang hàng loại bỏ hoàn toàn nhu cầu về các bên thứ ba đáng tin cậy. Bằng cách sử dụng bằng chứng mật mã thay vì niềm tin, hệ thống mới này cho phép hai bên sẵn lòng giao dịch trực tiếp với nhau mà không cần trung gian. Phát minh này đã giới thiệu cho thế giới khái niệm khan hiếm kỹ thuật số, giải quyết vấn đề đã làm phiền các nhà khoa học máy tính hàng thập kỷ.

Sự Thất Bại Của Tiền Tệ Trung Ương

Để hiểu tại sao khan hiếm kỹ thuật số là cần thiết, trước tiên phải hiểu những khiếm khuyết cố hữu của tiền pháp định. Tiền pháp định là tiền tệ do chính phủ phát hành không được hỗ trợ bởi hàng hóa vật lý như vàng hoặc bạc. Giá trị của nó chủ yếu xuất phát từ sắc lệnh của chính phủ và niềm tin công chúng vào sự ổn định kinh tế của cơ quan phát hành. Trong khi hệ thống này cho phép chính sách tiền tệ linh hoạt, nó cũng trao cho ngân hàng trung ương quyền tăng cung tiền theo ý muốn.

Khi chính phủ in thêm tiền, cung tăng lên, nhưng giá trị hàng hóa và dịch vụ không nhất thiết tăng theo cùng tốc độ. Sự mất cân bằng này thường dẫn đến lạm phát, nơi sức mua của mỗi đơn vị tiền tệ giảm xuống. Theo thời gian, nắm giữ tiền pháp định dẫn đến mất giá trị chắc chắn. Sổ cái theo dõi số tiền này là riêng tư và khép kín, nghĩa là công chúng không thể kiểm toán cung tiền hoặc xác minh rằng các quy tắc đang được tuân thủ.

Sự trung ương hóa này cũng tạo ra hệ thống yêu cầu sự cho phép. Để tham gia vào nền kinh tế hiện đại, một người phải xin tài khoản tại ngân hàng. Các tổ chức này đóng vai trò là người gác cổng, quyết định ai được phép giao dịch và ai không. Họ có thể chặn giao dịch, đóng băng tài khoản và tính phí cho dịch vụ của mình. Đối với hàng triệu người trên thế giới sống dưới chế độ độc tài hoặc ở khu vực có cơ sở hạ tầng ngân hàng kém phát triển, hệ thống này là rào cản đối với tự do tài chính thay vì là người hỗ trợ.

Vấn Đề Chi Tiêu Kép Kỹ Thuật Số

Trước năm 2009, việc tạo tiền kỹ thuật số được coi là không thể do "vấn đề chi tiêu kép". Trong thế giới kỹ thuật số, một tệp dễ dàng được sao chép. Nếu bạn gửi một bức ảnh cho bạn bè qua email, bạn vẫn giữ bản sao bức ảnh đó trên thiết bị của mình. Cả bạn và bạn bè giờ đây đều có tệp đó. Cơ chế này hoạt động hoàn hảo để chia sẻ thông tin, nhưng thảm họa đối với tiền tệ. Nếu bạn có thể gửi một đô la kỹ thuật số cho thương gia và cũng giữ đô la kỹ thuật số đó để chi tiêu lại, đồng tiền sẽ trở nên vô giá trị.

Các nỗ lực trước đó để tạo tiền mặt kỹ thuật số dựa vào máy chủ trung ương để theo dõi số dư và ngăn chặn chi tiêu kép. Tuy nhiên, điều này quay lại vấn đề niềm tin trung ương ban đầu. Nếu máy chủ trung ương bị hack hoặc tắt, đồng tiền sẽ thất bại. Đổi mới của Satoshi Nakamoto là giải quyết vấn đề chi tiêu kép mà không cần máy chủ trung ương.

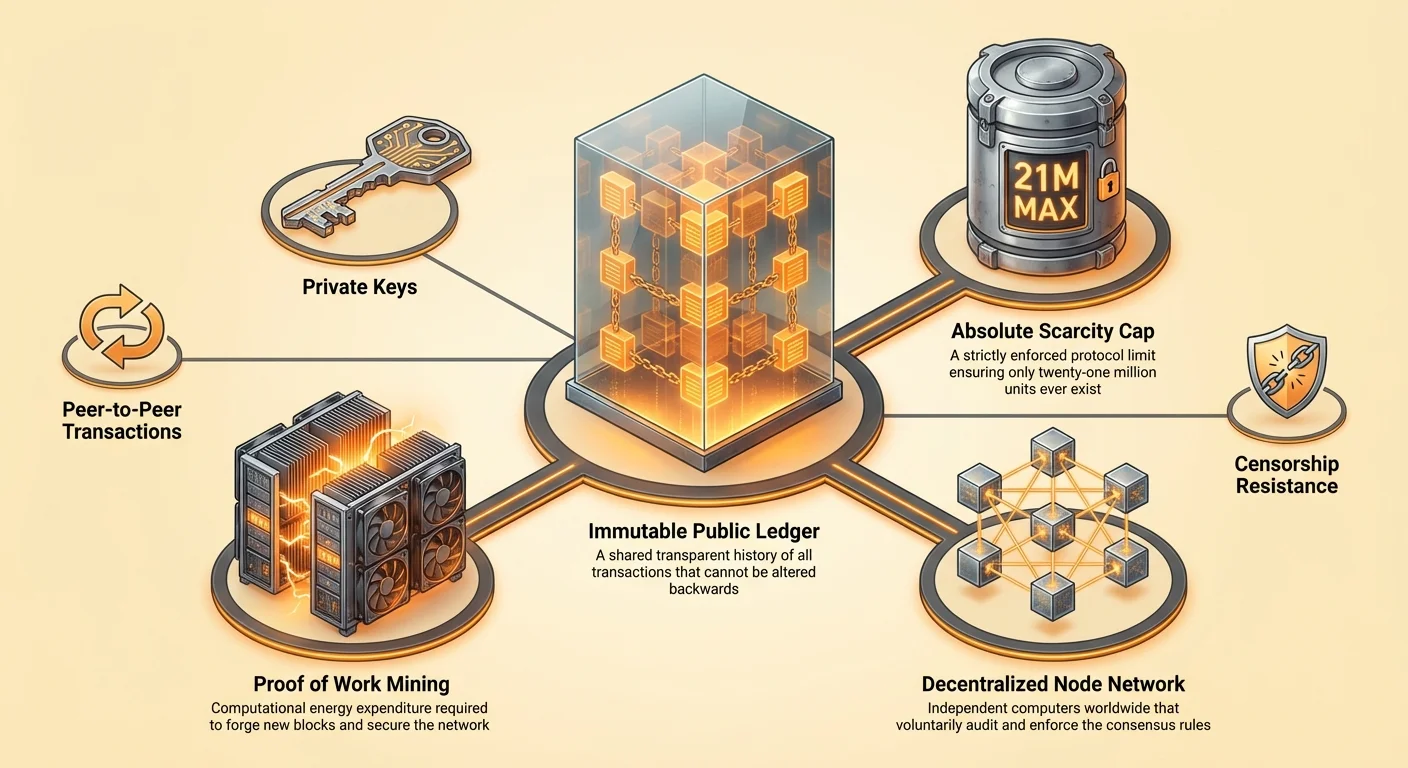

Giải pháp liên quan đến sổ cái công khai, phi tập trung được gọi là blockchain. Thay vì một ngân hàng nắm giữ sổ cái, hàng nghìn máy tính độc lập, được gọi là nút, sẽ giữ các bản sao giống hệt của sổ cái. Mọi giao dịch sẽ được phát sóng đến toàn bộ mạng. Nếu ai đó cố gắng chi tiêu cùng một đồng xu hai lần, mạng sẽ từ chối giao dịch thứ hai vì nó xung đột với lịch sử được ghi trên sổ cái chia sẻ. Đột phá này cho phép tạo ra tài sản kỹ thuật số độc nhất, không thể sao chép và hữu hạn.

Kỹ Thuật Của Khan Hiếm Tuyệt Đối

Đặc điểm định nghĩa của tài sản kỹ thuật số mới này là khan hiếm tuyệt đối của nó. Không giống tiền pháp định có thể được in không giới hạn, giao thức của tài sản kỹ thuật số này có giới hạn cứng. Sẽ không bao giờ có hơn 21 triệu đơn vị được tạo ra. Lịch trình cung này được viết vào mã và được thực thi bởi mạng lưới người tham gia. Không ngân hàng trung ương hay chính phủ nào có thể quyết định đúc thêm đồng xu để trả nợ hoặc kích thích kinh tế.

Cung cố định này tạo ra áp lực giảm phát trái ngược hoàn toàn với tiền pháp định lạm phát. Khi nhu cầu đối với tài sản tăng theo thời gian, cung vẫn bị giới hạn nghiêm ngặt, điều này theo lịch sử đã dẫn đến tăng sức mua. Khan hiếm này có thể được xác minh bởi bất kỳ ai. Bằng cách chạy một nút, người dùng có thể kiểm toán độc lập toàn bộ cung để đảm bảo không có đồng xu thừa nào được tạo bí mật.

Trong khi tổng cung bị giới hạn, tính hữu ích của đồng tiền được duy trì thông qua khả năng chia nhỏ. Mỗi đơn vị có thể được chia thành 100 triệu đơn vị nhỏ hơn. Điều này đảm bảo thế giới sẽ không bao giờ "hết" đồng tiền. Ngay cả nếu giá trị của một đơn vị đơn lẻ trở nên cực kỳ cao, người dùng vẫn có thể giao dịch ở các phân số nhỏ. Sự kết hợp giữa khan hiếm nghiêm ngặt và khả năng chia nhỏ cao bắt chước đặc tính của kim loại quý nhưng thích nghi chúng cho kỷ nguyên kỹ thuật số.

Cơ Chế Của Sự Đồng Thuận Không Tin Cậy

Hệ thống dựa vào cơ chế gọi là Chứng minh công việc để bảo mật mạng và đạt được thỏa thuận về trạng thái sổ cái. Trong mạng phi tập trung nơi người tham gia không biết hoặc tin tưởng lẫn nhau, phải có cách ngăn chặn các tác nhân xấu tràn ngập mạng bằng thông tin sai lệch. Chứng minh công việc giải quyết điều này bằng cách yêu cầu người tham gia tiêu tốn năng lượng để đề xuất các khối giao dịch mới.

Vai Trò Của Thợ Đào

Các cá nhân và thực thể thực hiện công việc này được gọi là thợ đào. Họ sử dụng máy tính mạnh mẽ để giải quyết các vấn đề toán học phức tạp. Quá trình này tiêu tốn năng lượng theo thiết kế. Chi tiêu năng lượng này đóng vai trò là rào cản gia nhập cho kẻ tấn công. Để viết lại lịch sử sổ cái hoặc thay đổi giao dịch, kẻ tấn công cần kiểm soát hơn một nửa sức mạnh tính toán của mạng. Điều này yêu cầu lượng phần cứng và điện khổng lồ, làm cho cuộc tấn công trở nên phi kinh tế.

Thợ đào cũng đóng vai trò là cơ chế phân phối đồng xu mới. Khi thợ đào giải quyết thành công vấn đề toán học và thêm khối giao dịch vào chuỗi, họ được thưởng bằng đồng xu mới đúc. Quá trình này thường được so sánh với khai thác vàng, nơi nỗ lực vật lý cần thiết để trích xuất tài nguyên mới từ lòng đất. Trong lĩnh vực kỹ thuật số, nỗ lực tính toán cần thiết để mở khóa các đơn vị tiền tệ mới.

Sức Mạnh Của Các Nút

Trong khi thợ đào xây dựng blockchain, các nút là những kiểm toán viên thực thi quy tắc. Một nút là máy tính chạy phần mềm xác thực mọi giao dịch và khối. Các nút đảm bảo thợ đào không gian lận. Nếu thợ đào cố tạo nhiều đồng hơn giao thức cho phép hoặc xử lý giao dịch không hợp lệ, các nút sẽ từ chối khối.

Bất kỳ ai cũng có thể chạy nút mà không cần xin phép. Đây là thành phần quan trọng của phi tập trung. Nó có nghĩa là quy tắc của mạng không được thực thi bởi lực lượng cảnh sát hay hệ thống tòa án, mà bởi sự đồng thuận tập thể của hàng nghìn người dùng độc lập. Cấu trúc này đảm bảo mạng vẫn mở, trung lập và chống tham nhũng.

Chủ Quyền Tài Chính Không Thể Dừng Lại

Một trong những hàm ý sâu sắc nhất của tài sản kỹ thuật số phi tập trung, khan hiếm là khả năng chống kiểm duyệt. Trong hệ thống tài chính truyền thống, giao dịch có thể bị chặn, đảo ngược hoặc gắn cờ bởi trung gian. Chính phủ có thể gây áp lực lên ngân hàng để cắt dịch vụ cho các nhà bất đồng chính kiến, phong trào biểu tình hoặc ngành mà họ coi là không mong muốn. Khả năng vũ khí hóa hệ thống tài chính này là công cụ kiểm soát mạnh mẽ.

Tiền kỹ thuật số phi tập trung hoạt động như hệ thống "đẩy". Người dùng đẩy giá trị trực tiếp đến người nhận, tương tự như đưa tiền mặt vật lý cho ai đó. Không có trung gian nào can thiệp để dừng chuyển khoản. Một khi giao dịch được xác nhận trên blockchain, nó là bất biến. Nó không thể bị đảo ngược, thay đổi hoặc xóa. Đặc tính này trao cho cá nhân quyền kiểm soát hoàn toàn tài sản của họ.

Mức độ chủ quyền này là thiết yếu trong thế giới nơi đàn áp tài chính phổ biến. Kiểm soát vốn, ngăn cản công dân di chuyển tài sản ra khỏi quốc gia, được sử dụng bởi các nền kinh tế đang gặp khó khăn để bẫy giá trị. Tài sản chống kiểm duyệt cho phép cá nhân vượt qua các kiểm soát này và bảo toàn sức mua. Nó đóng vai trò như van thoát cho những người sống dưới chế độ tiền tệ thất bại hoặc áp bức.

So Sánh Các Kho Lưu Trữ Giá Trị

Suốt lịch sử, con người đã sử dụng các vật phẩm khác nhau làm kho lưu trữ giá trị, từ vỏ sò đến kim loại quý. Để hiểu vị trí của khan hiếm kỹ thuật số, hữu ích khi so sánh nó với tài sản truyền thống như vàng, tiền pháp định và bất động sản. Mỗi tài sản này có đặc tính khác nhau về tính thanh khoản, khan hiếm và tính di động.

| Tính năng | Khan Hiếm Kỹ Thuật Số (Bitcoin) | Vàng | Tiền Pháp Định | Bất Động Sản |

|---|---|---|---|---|

| Khan hiếm | Tuyệt đối (Toán học) | Tương đối (Vật lý) | Không giới hạn (Chính trị) | Cao (Vật lý) |

| Tính di động | Cao (Toàn cầu/Kỹ thuật số) | Thấp (Nặng/Vật lý) | Cao (Kỹ thuật số) | Không thể |

| Tính thanh khoản | Cao (Thị trường 24/7) | Trung bình | Cao | Thấp |

Câu Chuyện Vàng Kỹ Thuật Số

Vàng từ lâu đã là tiêu chuẩn vàng để lưu trữ giá trị vì nó bền, có thể hoán đổi và khó tăng cung. Tuy nhiên, vàng nặng và tốn kém để bảo mật. Vận chuyển lượng giá trị lớn bằng vàng yêu cầu xe bọc thép và đội ngũ an ninh. Nó cũng khó xác minh; thanh vàng giả chứa vonfram đã lừa cả những nhà buôn có kinh nghiệm.

Khan hiếm kỹ thuật số mang lại cải tiến về đặc tính của vàng. Nó không trọng lượng và có thể được vận chuyển khắp thế giới trong vài phút. Một tỷ đô la giá trị có thể được lưu trữ trên thiết bị nhỏ hơn USB hoặc thậm chí ghi nhớ dưới dạng cụm từ hạt giống. Xác minh là tức thì và miễn phí bằng nút phần mềm. Trong khi vàng có lịch sử hàng thiên niên kỷ, tài sản kỹ thuật số đang nhanh chóng khẳng định mình là lựa chọn vượt trội cho kỷ nguyên hiện đại.

Vấn Đề Với Bất Động Sản

Bất động sản là kho lưu trữ giá trị phổ biến khác, được trân trọng vì khan hiếm. Họ không sản xuất thêm đất nữa. Tuy nhiên, bất động sản có tính thanh khoản thấp. Mua hoặc bán tài sản mất hàng tháng và liên quan đến ma sát đáng kể dưới dạng phí, thuế và giấy tờ pháp lý. Bất động sản cũng không thể di chuyển. Nếu bạn cần chạy trốn khỏi khu vực pháp lý do chiến tranh hoặc bất ổn chính trị, bạn không thể mang theo nhà của mình. Tài sản kỹ thuật số giải quyết vấn đề thanh khoản và di động vốn có trong tài sản trong khi duy trì khan hiếm mang lại giá trị.

Nghịch Lý Quyền Riêng Tư

Một quan niệm sai lầm phổ biến về blockchain công khai là chúng ẩn danh. Trên thực tế, chúng là giả danh. Sổ cái hoàn toàn minh bạch, nghĩa là mọi giao dịch từng xảy ra đều có thể nhìn thấy bởi công chúng. Tuy nhiên, các giao dịch này không gắn với tên hoặc địa chỉ vật lý, mà với chuỗi ký tự mật mã được gọi là địa chỉ.

Theo Dõi Và Minh Bạch

Vì sổ cái là công khai, có thể theo dõi dòng chảy quỹ. Các công ty phân tích blockchain chuyên phân tích các mẫu này để liên kết địa chỉ với danh tính thế giới thực. Nếu người dùng trải qua quy trình "Biết Khách Hàng Của Bạn" (KYC) tại sàn giao dịch tập trung, danh tính của họ có thể được liên kết với hoạt động trên chuỗi. Một khi liên kết đó được thực hiện, quyền riêng tư tài chính của họ bị xâm phạm.

Sự minh bạch này là con dao hai lưỡi. Nó làm hệ thống có thể kiểm toán và ngăn chặn tham nhũng trong cơ chế cung, nhưng yêu cầu người dùng chủ động về quyền riêng tư. Các thực hành tốt nhất để duy trì quyền riêng tư bao gồm tránh tái sử dụng địa chỉ và sử dụng công cụ phá vỡ liên kết giữa người gửi và người nhận.

Phổ Độ Ẩn Danh

Quyền riêng tư thực sự trong kỷ nguyên kỹ thuật số khó đạt được. Trong khi tiền mặt vẫn là hình thức giao dịch riêng tư nhất, nó là vật lý và cục bộ. Khan hiếm kỹ thuật số cung cấp vị trí trung gian—riêng tư hơn sao kê thẻ tín dụng bán cho nhà quảng cáo, nhưng kém riêng tư hơn vali tiền giấy. Các cải tiến giao thức và công nghệ lớp hai tiếp tục cải thiện bảo đảm quyền riêng tư cho người dùng ưu tiên ẩn danh.

Năng Lượng Như Lá Chắn

Tác động môi trường của cơ chế Chứng minh công việc là chủ đề tranh luận gay gắt. Các nhà phê bình lập luận rằng tiêu thụ năng lượng của mạng là lãng phí. Tuy nhiên, quan điểm này thường không tính đến tiện ích của bảo mật được mua bằng năng lượng đó. Năng lượng không bị lãng phí; nó được sử dụng để bảo mật mạng tài chính toàn cầu nắm giữ hàng trăm tỷ đô la giá trị mà không cần quân đội thường trực hay pháo đài ngân hàng.

Bảo Mật Nhiệt Động Lực Học

Yêu cầu tiêu tốn năng lượng là điều mang lại cho mạng chi phí không thể giả mạo. Nếu tạo tiền hoặc thay đổi sổ cái rẻ, sẽ dễ tấn công. Bằng cách buộc tài sản kỹ thuật số với thế giới vật lý sản xuất năng lượng, mạng tạo ra bức tường bảo mật nhiệt động lực học. Điều này ngăn chặn spam và làm viết lại blockchain trở nên đắt đỏ cấm đoán.

Hơn nữa, việc tìm kiếm năng lượng rẻ thúc đẩy thợ đào tìm kiếm tài sản bị bỏ phí. Các đập thủy điện sản xuất nhiều điện hơn lưới địa phương có thể tiêu thụ, hoặc đốt khí đốt tự nhiên tại các giếng dầu xa xôi, ngày càng được sử dụng để cung cấp năng lượng cho mạng. Trong những trường hợp này, mạng đóng vai trò người mua cuối cùng cho năng lượng nếu không sẽ bị lãng phí.

Hiệu Quả So Sánh

Khi so sánh hiệu quả, phải xem xét tổng chi phí của hệ thống pháp định hiện tại. Hệ thống ngân hàng truyền thống yêu cầu chi nhánh vật lý, trung tâm dữ liệu, vận chuyển bọc thép và hàng triệu nhân viên di chuyển đến làm việc. Nó cũng được hỗ trợ bởi sức mạnh quân sự cần thiết để duy trì sự thống trị của tiền tệ quốc gia. So với cơ sở hạ tầng rộng lớn của thế giới tài chính di sản, mạng kỹ thuật số bảo mật giá trị trực tiếp qua điện có lẽ là phân bổ tài nguyên hiệu quả hơn.

Chủ Quyền Và Tự Giữ Chìa Khóa

Đổi mới cuối cùng của khan hiếm kỹ thuật số là khả năng tự giữ chìa khóa tài sản. Trong hệ thống truyền thống, tiền trong tài khoản ngân hàng về mặt kỹ thuật không phải tài sản của người dùng; nó là nợ phải trả của ngân hàng. Người dùng là chủ nợ của ngân hàng. Nếu ngân hàng thất bại, người dùng phải dựa vào các chương trình bảo hiểm hoặc cứu trợ chính phủ để được bù đắp.

Với tài sản kỹ thuật số, sở hữu chìa khóa riêng tương đương với sở hữu tài sản. Ví tự giữ chìa khóa cho phép người dùng nắm giữ tài sản trực tiếp, không có rủi ro đối tác. Điều này thường được tóm tắt bởi khẩu hiệu: "Không phải chìa khóa của bạn, không phải đồng xu của bạn."

Trách Nhiệm Của Tự Do

Tự do này đi kèm trách nhiệm. Nếu người dùng mất chìa khóa riêng, quỹ không thể khôi phục. Không có đường dây hỗ trợ khách hàng để gọi và không có chức năng đặt lại mật khẩu. Sự thay đổi này yêu cầu thay đổi tư duy từ dựa vào tổ chức sang trách nhiệm cá nhân. Tuy nhiên, đối với những người thành thạo thực hành bảo mật, nó mang lại mức độ độc lập tài chính trước đây không thể.

Công cụ tự giữ chìa khóa đã phát triển đáng kể. Ví phần cứng, giữ chìa khóa ngoại tuyến và miễn nhiễm với virus máy tính, cung cấp mức bảo mật cao. Thiết lập đa chữ ký cho phép người dùng phân tán rủi ro qua nhiều chìa khóa, đảm bảo một sai lầm không dẫn đến mất toàn bộ quỹ.

Sự Tiến Hóa Của Hệ Sinh Thái

Trong khi Bitcoin thiết lập khái niệm khan hiếm kỹ thuật số như kho lưu trữ giá trị và phương tiện trao đổi, công nghệ đã truyền cảm hứng cho đổi mới tiếp theo. Các mạng khác, nổi bật nhất là Ethereum, đã lấy công nghệ blockchain cơ bản và áp dụng cho các mục đích khác nhau.

Tiền Có Thể Lập Trình

Ethereum phân biệt mình bằng cách là nền tảng cho ứng dụng phi tập trung (DApps) và hợp đồng thông minh. Trong khi Bitcoin thường được so sánh với máy tính cầm tay kỹ thuật số—làm một việc cực kỳ tốt và an toàn—Ethereum giống như điện thoại thông minh, có khả năng chạy các ứng dụng khác nhau. Hợp đồng thông minh cho phép các thỏa thuận tài chính phức tạp được thực thi tự động khi đáp ứng điều kiện nhất định.

Điều này dẫn đến sự trỗi dậy của Tài chính Phi tập trung (DeFi), nơi người dùng có thể cho vay, vay và giao dịch tài sản mà không cần trung gian tài chính truyền thống. Tuy nhiên, độ phức tạp bổ sung này đi kèm đánh đổi. Để hỗ trợ các tính năng này, Ethereum chuyển sang cơ chế đồng thuận khác gọi là Chứng minh cổ phần, ưu tiên khả năng mở rộng và hiệu quả năng lượng nhưng có lẽ hy sinh một phần sự đơn giản tuyệt đối và độ cứng đặc trưng của mô hình Chứng minh công việc gốc.

So Sánh Mục Tiêu

Quan trọng là phân biệt các tài sản này dựa trên mục tiêu của chúng.

| Tính năng | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| Mục đích chính | Tiền kỹ thuật số / Kho lưu trữ giá trị | Nền tảng cho Ứng dụng |

| Đồng thuận | Chứng minh công việc (Năng lượng) | Chứng minh cổ phần (Vốn) |

| Cung | Giới hạn (21 Triệu) | Không giới hạn (Động) |

Bitcoin vẫn tập trung vào việc trở thành hình thức tiền cứng nhất, an toàn nhất, trong khi các nền tảng khác khám phá ranh giới của những gì blockchain có thể lập trình đạt được. Cả hai đều đóng vai trò trong sự chuyển dịch rộng lớn hơn khỏi các người gác cổng tập trung.

Bao Gồm Tài Chính Toàn Cầu

Khủng hoảng niềm tin không chỉ là vấn đề phương Tây; đó là vấn đề nhân đạo toàn cầu. Hàng tỷ người vẫn chưa có tài khoản ngân hàng, thiếu tiếp cận dịch vụ tài chính cơ bản vì không có giấy tờ tùy thân cần thiết hoặc sống ở khu vực không sinh lời cho ngân hàng phục vụ. Khan hiếm kỹ thuật số mang lại lựa chọn mở. Tất cả những gì cần để tham gia là điện thoại thông minh và kết nối internet.

Khả năng tiếp cận này cho phép chuyển tiền xuyên biên giới liền mạch. Công nhân di cư thường trả phí cắt cổ để gửi tiền về nhà cho gia đình qua dịch vụ truyền thống. Giao dịch kỹ thuật số ngang hàng có thể thanh toán trong vài phút với chi phí chỉ bằng một phần, bất kể biên giới quốc gia. Hiệu quả này đưa nhiều tiền hơn trở lại tay những người kiếm được nó và củng cố kinh tế địa phương.

Hơn nữa, đối với công dân ở các quốc gia trải qua siêu lạm phát, tài sản kỹ thuật số khan hiếm mang lại sự sống còn. Khi đồng tiền quốc gia mất nửa giá trị trong một năm do quản lý kém của chính phủ, nắm giữ tài sản phi tập trung có thể là sự khác biệt giữa sống sót và nghèo đói. Nó cung cấp cách từ bỏ chính sách tiền tệ thất bại và bảo toàn thành quả lao động.

Kết Luận

Sự xuất hiện của khan hiếm kỹ thuật số không phải ngẫu nhiên, mà là phản ứng cần thiết đối với thất bại hệ thống niềm tin. Cuộc khủng hoảng tài chính 2008 chứng minh rằng trung gian tập trung không thể được tin tưởng mù quáng để bảo vệ tài sản thế giới. Bằng cách thay thế tổ chức con người dễ sai lầm bằng mã có thể xác minh và bằng chứng mật mã, một nền tảng mới cho giá trị được tạo ra. Hệ thống này mang lại hình thức tiền tệ miễn nhiễm với lạm phát, kiểm duyệt và tịch thu.

Khi thế giới ngày càng kỹ thuật số, nhu cầu về tiền tệ kỹ thuật số bản địa trở nên rõ ràng hơn. Sự chuyển đổi từ hệ thống dựa trên niềm tin sang hệ thống dựa trên bằng chứng đại diện cho sự thay đổi cơ bản trong cách xã hội tổ chức và trao đổi giá trị. Trong khi công nghệ tiếp tục tiến hóa và đối mặt thách thức về quy định và năng lượng, tiền đề cốt lõi vẫn không lay chuyển: tiền tệ quá quan trọng để để trong tay trung gian.

Tự do tài chính thực sự yêu cầu hệ thống nơi quy tắc được thực thi bởi toán học, không phải bởi con người.