Trong nhiều thập kỷ, hệ thống tài chính toàn cầu đã hoạt động dựa trên một nguyên tắc đơn giản: quyền lực tập trung. Dù bạn đang chuyển tiền, tiết kiệm cho nghỉ hưu hay thanh toán hàng hóa, bạn đều phải dựa vào ngân hàng, bộ xử lý thanh toán và cơ quan quản lý chính phủ để đóng vai trò trung gian đáng tin cậy. Trong khi hệ thống này đã thúc đẩy thương mại toàn cầu, nó cũng mang lại những điểm đau cơ bản—rủi ro, chi phí, sự chậm trễ và các thực hành loại trừ—ảnh hưởng đến hàng tỷ người trên toàn thế giới.

Nếu bạn mới bước chân vào thế giới tiền điện tử, các chi tiết kỹ thuật về blockchain và mật mã có thể khiến bạn choáng ngợp. Nhưng trước khi đi sâu vào 'cách thức', điều quan trọng là phải hiểu 'tại sao'. Tại sao hàng triệu người đang áp dụng Bitcoin, và tại sao nó có thể thiết yếu cho tương lai tài chính của chính bạn? Câu trả lời không nằm ở công nghệ, mà ở việc giải quyết những thất bại hệ thống và sự kém hiệu quả đang làm suy yếu tài chính truyền thống (TradFi).

Hướng dẫn này tập trung vào lợi ích thực tế của việc sử dụng Bitcoin, định khung nó như một giải pháp cho các thách thức kinh tế thực tế như lạm phát, quyền truy cập bị hạn chế và chi phí cao khi chuyển tiền qua biên giới. Bitcoin cơ bản là một công cụ để đạt được chủ quyền tài chính cá nhân, cho phép cá nhân thoát khỏi những điểm đau vốn có khi tin tưởng các cơ quan trung ương với tài sản của họ.

Sự xói mòn giá trị: Đối mặt với lạm phát và chính sách tiền tệ

Mối đe dọa lớn nhất đối với tài sản của người trung bình là sự mất dần sức mua theo thời gian. Sự xói mòn này là kết quả trực tiếp của lạm phát, một hiện tượng mà các ngân hàng trung ương thường quản lý nhưng hiếm khi loại bỏ hoàn toàn.

Thuế ẩn: Hiểu về lạm phát tiền pháp định

Các loại tiền được sử dụng trên toàn cầu ngày nay—đô la, euro, yên—được gọi là tiền pháp định. Chúng không được hỗ trợ bởi hàng hóa vật lý như vàng; thay vào đó, giá trị của chúng được lấy thuần túy từ sắc lệnh của chính phủ. Chính phủ và ngân hàng trung ương có quyền tạo ra thêm tiền pháp định bất cứ khi nào họ cho là cần thiết, thường để kích thích kinh tế hoặc bù đắp nợ quốc gia.

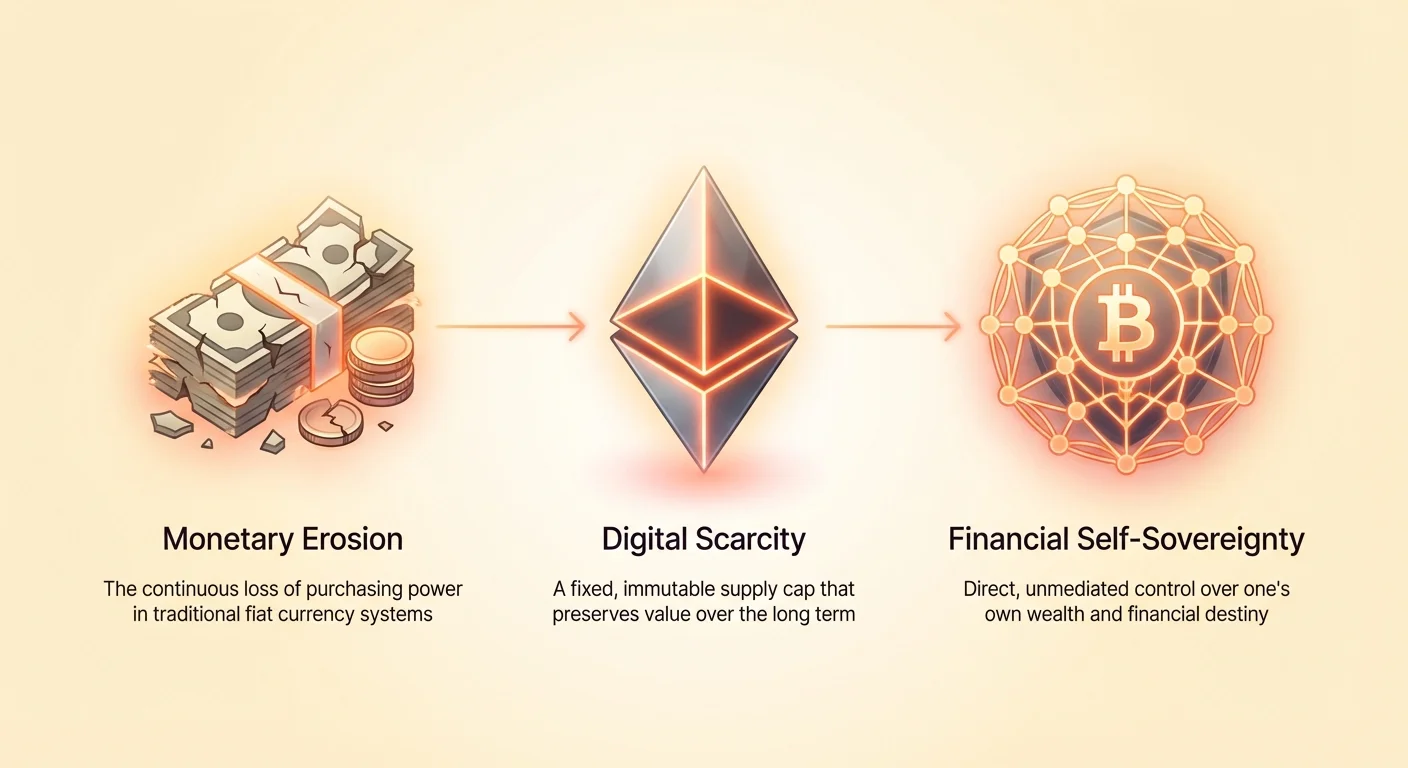

Mặc dù việc in tiền nghe có vẻ như một giải pháp nhanh chóng, nó có hậu quả nghiêm trọng: nó làm tăng tổng cung tiền mà không tăng tổng cung hàng hóa và dịch vụ. Điều này làm loãng giá trị của mọi đơn vị tiền tệ hiện có. Đối với bạn, điều này có nghĩa là khoản tiết kiệm của bạn mua được ít hơn mỗi năm. Lạm phát hoạt động như một 'thuế ẩn' đối với người nắm giữ tiền mặt, liên tục làm giảm mức sống của bạn nếu lương hoặc đầu tư của bạn không vượt qua tốc độ mở rộng tiền tệ. Sự mất dần sức mua chậm rãi, có thể dự đoán này là điểm đau chính khiến nhiều người tìm kiếm các tài sản có sự khan hiếm có thể dự đoán.

Khan hiếm có thể dự đoán: Giới hạn cung cố định của Bitcoin

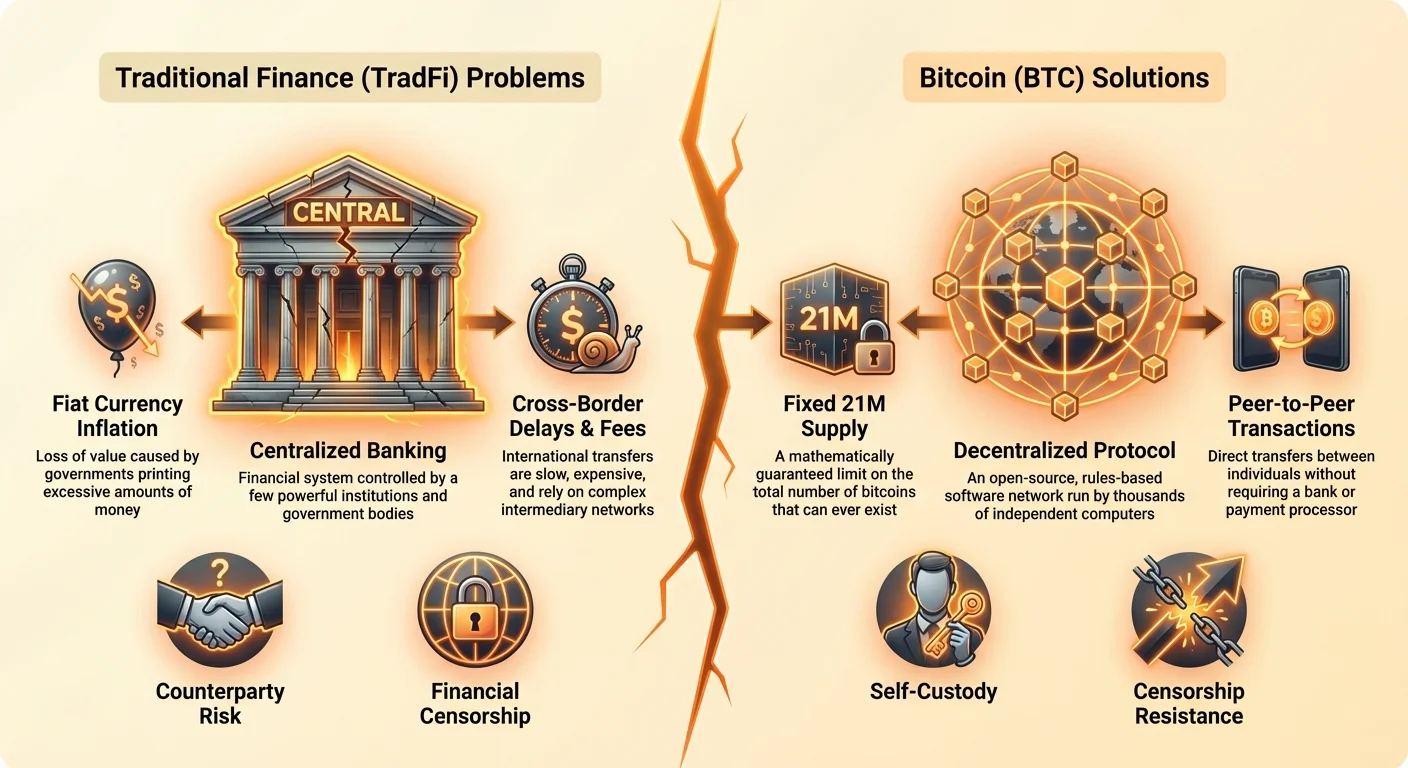

Một trong những khái niệm cách mạng nhất mà Bitcoin giới thiệu là lịch trình cung cố định và có thể dự đoán. Sẽ chỉ có đúng 21 triệu Bitcoin (BTC). Giới hạn này được thực thi toán học bởi mã code và không thể thay đổi bởi bất kỳ chính phủ, ngân hàng hay tập đoàn đơn lẻ nào.

Đặc tính này làm cho Bitcoin trở thành đối lập của tiền pháp định về mặt cung. Tiền pháp định có tính đàn hồi và lạm phát; Bitcoin không đàn hồi và giảm phát (liên quan đến lịch trình cung của nó). Việc biết rằng cung tối đa bị giới hạn mang lại sự chắc chắn chưa từng có. Khi bạn quyết định sử dụng Bitcoin, bạn đang chọn một tài sản được thiết kế để bảo toàn giá trị dài hạn, trực tiếp giải quyết điểm đau của lạm phát tiền pháp định.

Kiểm soát phi tập trung: Loại bỏ trung gian

Trong hệ thống truyền thống, một số ít các tổ chức quyền lực kiểm soát các đòn bẩy tiền tệ: đặt lãi suất, xác định yêu cầu dự trữ và quyết định khi nào in tiền. Những quyết định này được đưa ra sau cánh cửa đóng kín, thường đáp ứng áp lực chính trị hoặc khủng hoảng tạm thời, và chúng ảnh hưởng đến mọi người trên toàn cầu.

Bitcoin hoạt động mà không có cơ quan quản lý trung ương. Nó được vận hành bởi mạng lưới toàn cầu các máy tính (node). Không một thực thể đơn lẻ nào có thể quyết định tăng cung, đảo ngược giao dịch hoặc đóng băng tài khoản. Cấu trúc phi tập trung này có nghĩa là quyền kiểm soát tiền của bạn được loại bỏ khỏi lĩnh vực chính trị và đặt trực tiếp vào tay bạn. Đây là lợi ích cốt lõi của tiền phi tập trung: nó cung cấp một hệ thống khách quan, dựa trên quy tắc thay vì chủ quan, dựa trên lòng tin. Khi bạn sử dụng Bitcoin, bạn tin tưởng vào toán học và code, không phải các tổ chức con người dễ sai lầm.

Tự do di chuyển: Loại bỏ biên giới và sự chậm trễ tài chính

Trong một thế giới ngày càng toàn cầu hóa, việc chuyển tiền qua biên giới nên đơn giản. Tuy nhiên, tài chính quốc tế vẫn còn cổ hủ, đắt đỏ và chậm chạp một cách khó chịu. Đối với cá nhân, doanh nghiệp nhỏ và đặc biệt là công nhân di cư gửi kiều hối, những phí và sự chậm trễ này tạo thành một điểm đau lớn.

Chuyển khoản xuyên biên giới: Kiều hối rẻ hơn và nhanh hơn

Hãy xem xét quy trình gửi tiền quốc tế qua các kênh truyền thống như ngân hàng hoặc dịch vụ chuyển khoản. Phí có thể dao động từ 3% đến 10% tổng số tiền, và chuyển khoản có thể mất vài ngày để hoàn tất, đặc biệt nếu có sự khác biệt múi giờ hoặc ngày lễ ngân hàng. Những chi phí này ảnh hưởng không cân xứng đến những người phụ thuộc vào kiều hối (tiền gửi về nhà bởi công nhân di cư), nơi mỗi điểm phần trăm mất vào phí đại diện cho thức ăn, thuốc men hoặc học phí bị từ chối đối với thành viên gia đình.

Bitcoin giải quyết điều này bằng cách đối xử bình đẳng với mọi giao dịch, bất kể địa lý. Việc gửi 1.000 đô la qua đường phố hoặc qua đại dương đều liên quan đến quy trình cơ bản giống nhau và chịu phí giao dịch mạng thấp (phí thay đổi dựa trên tình trạng tắc nghẽn mạng, nhưng thường thấp hơn đáng kể so với 5%). Giao dịch được hoàn tất trong vài phút, không phải ngày. Khả năng này là lý do sử dụng Bitcoin là lựa chọn mạnh mẽ cho bất kỳ ai tham gia thương mại toàn cầu hoặc hỗ trợ gia đình ở nước ngoài. Nó bỏ qua hoàn toàn cơ sở hạ tầng chậm chạp, độc quyền của hệ thống cũ.

Giải quyết vấn đề ngân hàng đại lý

Chuyển khoản quốc tế truyền thống dựa vào mạng lưới phức tạp của 'ngân hàng đại lý' phải duy trì tài khoản với nhau để thanh toán giao dịch. Cấu trúc này chậm, đắt và yêu cầu mức độ tin cậy lẫn nhau và quy định cao. Toàn bộ quy trình giới thiệu nhiều điểm thất bại và sự không minh bạch.

Bitcoin loại bỏ nhu cầu về hệ thống phân tầng này. Mạng Bitcoin chính là lớp thanh toán. Thay vì nảy tiền giữa ba ngân hàng khác nhau ở ba quốc gia khác nhau, bạn chỉ đơn giản phát sóng một giao dịch lên sổ cái toàn cầu duy nhất. Sự đơn giản hóa này giảm đáng kể chi phí overhead, tăng tốc thời gian thanh toán và quan trọng là, giảm vốn cần thiết cho doanh nghiệp nhỏ tham gia thương mại quốc tế.

Sẵn sàng 24/7: Không ngày lễ ngân hàng hay giờ làm việc

Lần cuối cùng bạn thử thực hiện chuyển khoản ngân hàng lớn sau 5 giờ chiều thứ Sáu là khi nào? Có lẽ, chuyển khoản sẽ không được xử lý đầy đủ cho đến sáng thứ Hai. Các ngân hàng truyền thống hoạt động theo giờ làm việc hạn chế và tuân thủ ngày lễ quốc gia, tạo ra nút thắt trong thương mại toàn cầu.

Mạng Bitcoin mở cửa 24 giờ mỗi ngày, 7 ngày mỗi tuần, 365 ngày một năm. Nó hoạt động độc lập với biên giới quốc gia, múi giờ và ngày lễ công cộng. Hoạt động liên tục này đảm bảo tính thanh khoản luôn sẵn có và giao dịch có thể được khởi tạo và hoàn tất bất cứ lúc nào, mang lại độ tin cậy có thể dự đoán mà hệ thống tài chính truyền thống không thể sánh bằng.

Thách thức của người không có tài khoản ngân hàng và dưới chuẩn

Một con số đáng kinh ngạc 1,4 tỷ người lớn trên toàn thế giới vẫn 'không có tài khoản ngân hàng', nghĩa là họ thiếu quyền truy cập vào các dịch vụ tài chính cơ bản như tài khoản tiết kiệm hoặc tín dụng. Hàng triệu người khác là 'dưới chuẩn', dựa vào các dịch vụ đắt đỏ, săn mồi như cho vay ngày hoặc cửa hàng đổi séc. Sự loại trừ tài chính này là một điểm đau kinh tế và xã hội đáng kể, thường bẫy cá nhân trong nghèo đói.

Truy cập bằng điện thoại thông minh: Bao gồm tài chính

Ngân hàng truyền thống yêu cầu tài liệu rộng rãi (hóa đơn tiện ích, ID chính phủ, địa chỉ vật lý) mà nhiều người ở các quốc gia đang phát triển hoặc cộng đồng bị thiệt thòi đơn giản không có. Tuy nhiên, Bitcoin và tiền điện tử chỉ yêu cầu một chiếc điện thoại thông minh rẻ tiền và kết nối internet.

Một người có thể tải ví không lưu ký (ứng dụng phần mềm) và ngay lập tức truy cập hệ thống tài chính toàn cầu. Không có biểu mẫu để điền, không số dư tối thiểu và không kiểm tra lý lịch. Điều này giảm đáng kể rào cản tham gia, mang lại khả năng tiết kiệm và giao dịch an toàn cho cá nhân trước đây bị loại trừ bởi vị trí địa lý hoặc yêu cầu tài liệu. Đối với người không có tài khoản, sự chuyển đổi từ vô hình tài chính sang có tài khoản ngân hàng kỹ thuật số chức năng, an toàn là một trong những lợi ích mạnh mẽ nhất của tiền phi tập trung.

Xây dựng danh tính kinh tế mà không cần ID chính phủ

Ở nhiều quốc gia bất ổn hoặc đang phát triển, việc duy trì tài liệu đáng tin cậy có thể là không thể. Không có ID chính thức của chính phủ, việc thiết lập danh tính kinh tế chính thức là cực kỳ khó khăn, ngăn cản quyền truy cập vào vay mượn, bảo hiểm hoặc việc làm chính thức.

Bitcoin cung cấp con đường để thiết lập danh tính kinh tế thông qua quyền sở hữu khóa riêng (bằng chứng sở hữu mật mã). Mặc dù đây không phải là thay thế hoàn hảo cho ID truyền thống, nó cho phép cá nhân tham gia thương mại kỹ thuật số, nhận lương và tiết kiệm tiền an toàn ngoài tầm với tịch thu của các chế độ bất ổn. Bitcoin trao quyền cho cá nhân xây dựng lịch sử và dấu chân tài chính kỹ thuật số mà không cần sự cho phép từ cơ quan quan liêu.

Chi phí của sự loại trừ

Việc không có tài khoản ngân hàng là đắt đỏ. Không có quyền truy cập vào tài khoản ngân hàng, cá nhân phải dựa vào tiền mặt vật lý, khiến họ dễ bị trộm cắp, hoặc trả phí cao để sử dụng dịch vụ cho vay không chính thức. Việc thiếu cơ sở hạ tầng tiết kiệm có nghĩa là ngay cả chi phí khẩn cấp nhỏ cũng có thể làm bất ổn tương lai tài chính của gia đình.

Bitcoin mang lại cho những cá nhân này một lựa chọn thay thế—một phương tiện tiết kiệm kỹ thuật số mạnh mẽ, được chấp nhận toàn cầu và cực kỳ an toàn, dễ dàng chia nhỏ (bạn có thể sở hữu phân số của Bitcoin, được gọi là Satoshis) và hầu như không mất phí bảo trì. Nó biến điện thoại di động từ công cụ giao tiếp thành thiết bị tài chính có khả năng tham gia kinh tế kỹ thuật số toàn cầu.

Bảo vệ và Quyền riêng tư: Bảo mật tài sản của bạn chống tịch thu

Trong một thế giới ngày càng đặc trưng bởi biến động chính trị và thay đổi quy định nhanh chóng, khả năng bảo vệ tài sản khỏi tịch thu tùy tiện hoặc kiểm duyệt là tối quan trọng. Tài sản tài chính truyền thống cơ bản bị phơi bày với 'rủi ro đối tác'—rủi ro mà thực thể nắm giữ tiền của bạn (ngân hàng hoặc bộ xử lý thanh toán) thất bại, đóng băng tài khoản của bạn hoặc bị chính phủ chỉ đạo tịch thu quỹ của bạn.

Chống kiểm duyệt: Sức mạnh của tự lưu ký

Điểm đau của kiểm soát trung ương là bất kỳ cơ quan trung ương nào—ngân hàng, công ty hoặc chính phủ—có thể quyết định đóng băng tài sản hoặc chặn giao dịch của bạn. Điều này được gọi là kiểm duyệt tài chính. Dù do trừng phạt, bất đồng chính trị hay lỗi đơn giản, tài khoản thường bị hạn chế.

Bitcoin chống kiểm duyệt vì nó không được nắm giữ hoặc quản lý bởi trung gian. Khi bạn giữ Bitcoin trong ví tự lưu ký (nghĩa là bạn kiểm soát khóa riêng), không ngân hàng, tập đoàn hay chính phủ nào có thể vật lý ngăn bạn chi tiêu, nhận hoặc giữ quỹ của mình. Giao dịch có thể được ghi lại trên sổ cái công khai, nhưng quyền kiểm soát khóa chi tiêu vẫn hoàn toàn thuộc về chủ sở hữu. Đây là một trong những lợi ích cơ bản của tiền phi tập trung: nó mang lại quyền kiểm soát tuyệt đối đối với tài sản riêng tư của bạn.

Giảm rủi ro đối tác (Nguyên tắc 'Không phải khóa của bạn, không phải tiền của bạn')

Khủng hoảng tài chính năm 2008 đã nhấn mạnh rủi ro đối tác khổng lồ vốn có trong hệ thống ngân hàng. Khi ngân hàng thất bại, người gửi tiền phụ thuộc vào bảo đảm chính phủ (như bảo hiểm FDIC ở Mỹ) để thu hồi quỹ của họ.

Sử dụng Bitcoin đúng cách cho phép bạn loại bỏ hoàn toàn rủi ro đối tác. Khi Bitcoin được giữ trong ví mà bạn sở hữu khóa riêng, rủi ro thất bại chuyển từ tổ chức tập trung sang thực hành bảo mật cá nhân của người dùng. Sự chuyển đổi từ 'tin tưởng ngân hàng' sang 'tin tưởng chính mình' là khái niệm cốt lõi của tự lưu ký và mang lại mức độ bảo mật chưa từng có chống lại sụp đổ hoặc can thiệp tổ chức.

Bảo vệ tài sản trong thời kỳ khủng hoảng hoặc bất ổn chính trị

Đối với những người sống dưới chế độ độc tài hoặc ở khu vực trải qua siêu lạm phát hoặc biến động chính trị, việc giữ toàn bộ tài sản trong ngân hàng địa phương hoặc tiền pháp định địa phương là nguy hiểm. Chính phủ đối mặt bất ổn thường dùng đến kiểm soát vốn, giảm giá tiền tệ hoặc tịch thu tài sản công khai.

Bitcoin mang lại sự cứu cánh. Vì nó phi tập trung và không vật lý, tài sản lưu trữ trong Bitcoin có thể được mang qua biên giới chỉ bằng cách ghi nhớ cụm từ hạt giống 12 hoặc 24 từ (khóa của ví). Tính di động và chống tịch thu này làm cho Bitcoin trở thành công cụ thiết yếu cho người tị nạn, dissident chính trị và bất kỳ ai tìm kiếm kho giá trị an toàn, bảo mật không thể dễ dàng bị tịch thu, trực tiếp giải quyết điểm đau tài chính cuối cùng: mất quyền sở hữu tài sản.

Bitcoin như một tiêu chuẩn mới cho kinh tế kỹ thuật số

Trong khi nhiều người tiếp cận Bitcoin chủ yếu như một phương tiện đầu tư (giải quyết điểm đau lạm phát), tầm quan trọng dài hạn thực sự của nó nằm ở việc thiết lập một giao thức mã nguồn mở mới cho chuyển giao giá trị, song song với tác động cách mạng của giao thức internet (TCP/IP) cho chuyển giao thông tin.

Tiền lập trình và đổi mới

Bitcoin không chỉ là tiền kỹ thuật số; nó là lớp nền tảng mà trên đó các dịch vụ tài chính phức tạp có thể được xây dựng—thường được gọi là tiền lập trình. Công nghệ cơ bản của nó, blockchain, cho phép các lớp đổi mới giải quyết các điểm đau phức tạp bổ sung.

Ví dụ, Lightning Network, được xây dựng trên Bitcoin, giải quyết điểm đau nhỏ về tốc độ giao dịch và phí cao trong thời kỳ tắc nghẽn mạng, cho phép micropayments tức thì, khối lượng lớn. Cách tiếp cận phân tầng này cho phép Bitcoin hoạt động cả như lớp thanh toán chậm, an toàn (như chuyển số tiền lớn giữa các châu lục) và như đường ray thanh toán nhanh, rẻ (như mua cà phê). Sự linh hoạt này thúc đẩy đổi mới tài chính tương lai vốn dĩ không cần tin cậy và mã nguồn mở.

Minh bạch qua sổ cái công khai

Trong khi Bitcoin trao quyền kiểm soát cá nhân đối với quỹ, nó đạt được bảo mật qua tính minh bạch triệt để. Mọi giao dịch từng thực hiện đều được ghi lại trên sổ cái công khai, bất biến (blockchain). Điều này giải quyết các điểm đau truyền thống về sự không minh bạch và rủi ro ẩn đặc trưng cho ngân hàng dự trữ phân đoạn và thị trường phái sinh.

Bất kỳ ai cũng có thể kiểm toán tổng cung Bitcoin (xác minh giới hạn 21 triệu) và xem dòng chảy quỹ qua mạng. Trong khi danh tính chủ ví là giả danh (chỉ biết qua địa chỉ công khai), tính toàn vẹn giao dịch hoàn toàn minh bạch. Mức độ kiểm toán này cung cấp phòng thủ mạnh mẽ chống gian lận và tham nhũng trong hệ thống chính nó, mang lại sự chắc chắn mà hệ thống tiền pháp định thiếu.

Định nghĩa mới về tài sản kỹ thuật số

Cuối cùng, Bitcoin giải quyết điểm đau kỹ thuật số hiện đại về việc định nghĩa và kiểm soát khan hiếm trong lĩnh vực kỹ thuật số. Trước Bitcoin, các mặt hàng kỹ thuật số—dù tiền, bài hát hay tài liệu—dễ dàng bị sao chép và nhân bản. Điều này làm cho quyền sở hữu kỹ thuật số thực sự trở nên không thể.

Bitcoin giới thiệu hệ thống thực thi toán học khan hiếm kỹ thuật số. Khi bạn sở hữu một Bitcoin, bạn sở hữu duy nhất khóa mật mã cho phép đơn vị giá trị cụ thể đó di chuyển. Khả năng này có ý nghĩa sâu sắc đối với quyền kỹ thuật số, tài sản trí tuệ và thiết lập nền tảng cho tất cả tài sản kỹ thuật số tương lai. Nó biến dữ liệu kỹ thuật số từ tài nguyên có thể tái tạo vô hạn thành tài sản tự sở hữu độc đáo.

Kết luận: Con đường đến chủ quyền cá nhân

Quyết định khám phá Bitcoin thường được thúc đẩy bởi sự bất mãn cơ bản với hiện trạng. Dù bạn lo lắng về khoản tiết kiệm bị xói mòn bởi lạm phát, thất vọng bởi phí cao và chuyển khoản chậm, hoặc lo ngại về quyền truy cập tài chính trong thế giới bất ổn, Bitcoin mang lại các giải pháp toán học cụ thể, hữu hình.

Bitcoin quan trọng ngay bây giờ vì nó là hệ thống được áp dụng rộng rãi đầu tiên cho phép cá nhân chọn ra khỏi hệ thống tài chính tập trung, dựa trên lòng tin và chuyển sang hệ thống mở, dựa trên quy tắc. Nó cung cấp khả năng chống lạm phát qua khan hiếm tuyệt đối, cho phép giao dịch không biên giới và rẻ, đảm bảo quyền truy cập tài chính bất kể danh tính, và bảo vệ tài sản chống tịch thu qua tự lưu ký.

Hiểu những 'Tại sao' này là bước đầu tiên thiết yếu trên Lộ trình Crypto. Một khi động lực rõ ràng, bước logic tiếp theo là hiểu cơ chế của hệ thống: Bitcoin (hoặc Sat) thực sự là gì, mạng hoạt động như thế nào, và quan trọng nhất, cách bảo mật an toàn phần tài sản kỹ thuật số đầu tiên của bạn.