Sự tiến hóa của việc trao đổi giá trị luôn được thúc đẩy bởi nhu cầu về hiệu quả và lòng tin lớn hơn. Các xã hội ban đầu dựa vào trao đổi hàng hóa, một hệ thống nơi hàng hóa được trao đổi trực tiếp lấy hàng hóa khác. Phương pháp này bị hạn chế vốn có bởi "sự trùng hợp kép về nhu cầu", nghĩa là cả hai bên phải mong muốn chính xác những gì bên kia cung cấp. Để giải quyết điều này, nhân loại chuyển sang tiền hàng hóa. Các vật phẩm như vỏ sò, muối, và cuối cùng là kim loại quý trở thành tiêu chuẩn vì chúng bền, có thể chia nhỏ và được chấp nhận rộng rãi.

Vàng nổi lên như nhà vô địch bền vững của tiền hàng hóa. Sự khan hiếm và tính chất vật lý của nó làm cho nó trở thành một kho lưu trữ giá trị tuyệt vời. Tuy nhiên, việc mang theo kim loại nặng là không thực tế cho thương mại hàng ngày. Sự ma sát hậu cần này dẫn đến việc tạo ra tiền đại diện, chẳng hạn như giấy chứng nhận được hỗ trợ bởi dự trữ vàng. Cuối cùng, điều này tiến hóa thành các hệ thống tiền tệ fiat được sử dụng trên toàn cầu ngày nay. Tiền fiat lấy giá trị không phải từ sự hỗ trợ vật lý, mà từ sắc lệnh của chính phủ và lòng tin công chúng vào cơ quan phát hành.

Trong khi tiền tệ fiat giải quyết các vấn đề về tính di động, nó lại đưa ra các rủi ro tập trung. Các ngân hàng trung ương kiểm soát nguồn cung, có thể dẫn đến lạm phát và mất sức mua. Thời đại kỹ thuật số đòi hỏi một sự tiến hóa mới. Điều này đến với sự ra đời của tiền điện tử. Bằng cách tận dụng công nghệ blockchain, các tài sản kỹ thuật số cung cấp một lựa chọn phi tập trung hoạt động mà không cần trung gian hoặc cơ quan trung ương. Sự thay đổi này đại diện cho một thay đổi cơ bản trong cách con người nhận thức và giao dịch giá trị.

Kiến trúc của Niềm tin Kỹ thuật số

Trái tim của cuộc cách mạng tài chính này là khái niệm blockchain. Các cơ sở dữ liệu truyền thống được lưu trữ trên các máy chủ trung tâm do một thực thể duy nhất kiểm soát, chẳng hạn như ngân hàng hoặc công ty công nghệ. Điều này tạo ra một điểm thất bại duy nhất và mục tiêu cho sự kiểm duyệt. Ngược lại, blockchain là một hồ sơ kỹ thuật số phân tán được chia sẻ qua một mạng lưới rộng lớn các máy tính độc lập.

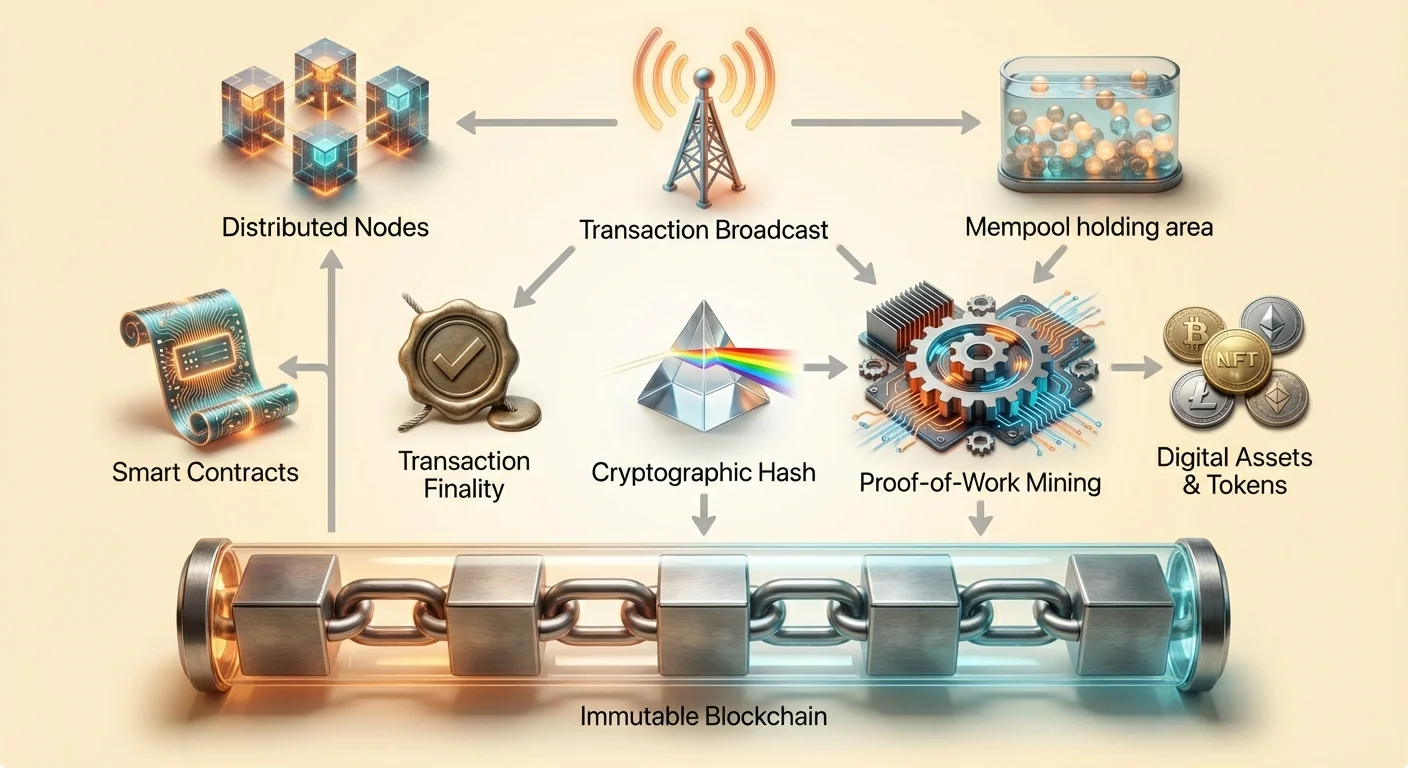

Những máy tính này được gọi là nút. Chúng hoạt động tập thể để xác minh và ghi lại các giao dịch. Không có nút nào có quyền lực trên các nút khác. Khi một giao dịch xảy ra, nó được phát sóng đến mạng lưới. Các nút xác thực chi tiết để đảm bảo người gửi có đủ quỹ cần thiết và giao dịch tuân thủ quy tắc của mạng lưới. Quy trình này loại bỏ nhu cầu về một bên thứ ba đáng tin cậy để giám sát trao đổi.

Một khi được xác minh, các giao dịch được nhóm lại thành một khối. Khối này sau đó được thêm vào chuỗi các khối trước đó. Cấu trúc tạo ra một lịch sử theo thời gian có thể xem được bởi bất kỳ ai có quyền truy cập vào mạng lưới. Sự minh bạch này đảm bảo trách nhiệm. Trong khi danh tính người dùng thường được ẩn danh bằng địa chỉ chữ và số, dòng chảy quỹ lại mở cho kiểm toán công khai. Kiến trúc này tạo ra một hệ thống nơi niềm tin được đặt vào mã và sự đồng thuận thay vì các tổ chức con người.

Bất biến: Hồ sơ Không thể Thay đổi

Một trong những tính năng quan trọng nhất của công nghệ blockchain là tính bất biến. Trong bối cảnh tiền điện tử, bất biến đề cập đến việc không thể thay đổi hoặc xóa dữ liệu một khi nó đã được xác nhận trên blockchain. Thuộc tính này được đạt được thông qua băm mật mã và liên kết các khối. Mỗi khối chứa một mã duy nhất, hoặc băm, được tạo ra dựa trên dữ liệu bên trong nó.

Quan trọng là, mỗi khối cũng bao gồm băm của khối trước đó. Điều này tạo ra một chuỗi kỹ thuật số nơi mỗi liên kết phụ thuộc vào liên kết trước đó. Nếu một tác nhân xấu cố gắng thay đổi một giao dịch trong một khối quá khứ, băm của khối đó sẽ thay đổi. Do đó, liên kết đến khối tiếp theo sẽ bị đứt. Để làm cho thay đổi hợp lệ, kẻ tấn công sẽ phải tính toán lại băm cho mọi khối tiếp theo trong chuỗi.

Vai trò của Khai thác trong Bảo mật

Việc tính toán lại này được làm khó khăn một cách cố ý thông qua một quy trình thường được gọi là khai thác. Trong các hệ thống Proof-of-Work như Bitcoin, các thợ đào cạnh tranh để giải quyết các vấn đề toán học phức tạp để thêm khối mới. Điều này đòi hỏi sức mạnh tính toán đáng kể và năng lượng. Chi phí khổng lồ về năng lượng và phần cứng cần thiết để viết lại blockchain hoạt động như một biện pháp răn đe kinh tế lớn chống lại gian lận.

Để thay đổi hồ sơ, kẻ tấn công sẽ cần kiểm soát hơn một nửa sức mạnh tính toán của mạng lưới. Đối với một mạng lưới đủ lớn và phi tập trung, điều này là gần như không thể. Mô hình bảo mật này đảm bảo rằng một khi giao dịch được ghi lại, nó vẫn là một phần của lịch sử vĩnh viễn. Nó ngăn chặn làm giả và "chi tiêu kép" của tài sản kỹ thuật số.

Kháng lại Sự Can thiệp

Tính bất biến là điều làm cho tài sản kỹ thuật số khác biệt với các tệp kỹ thuật số thông thường như JPEG hoặc MP3. Một tệp kỹ thuật số tiêu chuẩn có thể được sao chép vô hạn mà không có cách phân biệt bản gốc. Một tài sản crypto, được bảo vệ bởi sổ cái bất biến, không thể bị nhân bản. Quyền sở hữu là tuyệt đối và có thể xác minh. Sự vĩnh cửu này cung cấp nền tảng cho sự khan hiếm kỹ thuật số, cho phép các vật phẩm kỹ thuật số giữ giá trị theo cách trước đây là không thể.

Tính cuối cùng và Xác nhận Giao dịch

Trong khi tính bất biến đảm bảo lịch sử không thể thay đổi, tính cuối cùng đề cập đến điểm mà một giao dịch được coi là không thể đảo ngược. Trong ngân hàng truyền thống, một giao dịch có thể xuất hiện trong tài khoản người dùng ngay lập tức, nhưng thanh toán có thể mất vài ngày. Trong khoảng thời gian này, giao dịch có thể bị đảo ngược hoặc hủy bởi ngân hàng. Trong các hệ thống blockchain, tính cuối cùng được đạt được thông qua các xác nhận.

Khi một giao dịch được phát sóng lần đầu, nó đi vào một khu vực giữ gọi là memory pool. Nó ở đó cho đến khi một thợ đào hoặc xác thực viên chọn nó và đưa vào một khối mới. Một khi khối đó được thêm vào chuỗi, giao dịch có một xác nhận. Khi nhiều khối hơn được thêm lên trên nó, giao dịch trở nên chôn vùi sâu hơn trong lịch sử chuỗi.

Tính cuối cùng Xác suất so với Quyết định

Các blockchain khác nhau xử lý tính cuối cùng theo các cách khác nhau. Một số hệ thống, như Bitcoin, cung cấp tính cuối cùng xác suất. Càng nhiều xác nhận một giao dịch có, xác suất toán học rằng nó có thể bị đảo ngược càng thấp. Đối với các chuyển khoản giá trị cao, người dùng thường chờ nhiều xác nhận để đảm bảo quỹ an toàn. Đây là lý do tại sao giao dịch crypto không phải lúc nào cũng tức thì; bảo mật được ưu tiên hơn thanh toán ngay lập tức.

Các kiến trúc blockchain khác nhắm đến tính cuối cùng quyết định, nơi một giao dịch được coi là cuối cùng ngay khi nó được đưa vào một khối. Các hệ thống này thường ưu tiên tốc độ và thông lượng, làm cho chúng phù hợp với các trường hợp sử dụng khác nhau. Việc hiểu tính cuối cùng là rất quan trọng đối với các thương nhân và người dùng để biết khi nào một khoản thanh toán thực sự được thanh toán và an toàn để coi là "đã nhận".

Hợp đồng thông minh: Động cơ của Tự động hóa

Vượt qua các chuyển giao giá trị đơn giản, ngành công nghiệp đã tiến hóa để bao gồm tiền lập trình được. Điều này được thực hiện có thể thông qua hợp đồng thông minh. Hợp đồng thông minh là một hợp đồng tự thực thi nơi các điều khoản của thỏa thuận được viết trực tiếp vào các dòng mã. Mã và các thỏa thuận chứa trong đó tồn tại trên mạng blockchain phân tán, phi tập trung.

Những hợp đồng này tự động thực thi và thực hiện hành động khi các điều kiện được định nghĩa trước được đáp ứng. Không cần trung gian, chẳng hạn như luật sư hoặc ngân hàng, để diễn giải hợp đồng hoặc hỗ trợ giao dịch. Nếu đầu vào A xảy ra, thì đầu ra B thực thi tự động. Điều này giảm tiềm năng lỗi con người và loại bỏ nhu cầu tin tưởng giữa các bên giao dịch.

Ứng dụng Phi tập trung (DApps)

Hợp đồng thông minh đóng vai trò là các khối xây dựng cho Ứng dụng Phi tập trung, hoặc DApps. Những ứng dụng này chạy trên mạng peer-to-peer thay vì máy chủ tập trung. Ethereum là ví dụ nổi bật nhất về blockchain được thiết kế để hỗ trợ chức năng này. Nó đóng vai trò là nền tảng cho các nhà phát triển xây dựng các chương trình phức tạp hưởng lợi từ bảo mật và phi tập trung của mạng lưới cơ bản.

Sự trỗi dậy của DApps đã dẫn đến việc tạo ra các ngành công nghiệp hoàn toàn mới. Tài chính Phi tập trung, hoặc DeFi, là một ví dụ điển hình. Các nền tảng DeFi cho phép người dùng cho vay, vay và giao dịch tài sản mà không sử dụng ngân hàng hoặc sàn môi giới truyền thống. Những dịch vụ này chạy tự động qua hợp đồng thông minh, có sẵn 24/7 cho bất kỳ ai có kết nối internet.

Loại bỏ Rủi ro Phía kia

Trong tài chính truyền thống, bạn thường đối mặt với rủi ro phía kia—nguy cơ bên kia trong thỏa thuận không thực hiện nghĩa vụ. Hợp đồng thông minh giảm thiểu điều này bằng cách giữ quỹ trong escrow theo chương trình. Quỹ chỉ được giải phóng khi mã xác minh rằng các điều kiện đã được đáp ứng. Nếu các điều kiện không được đáp ứng, quỹ được trả lại. Tự động hóa này tạo ra một hệ thống hiệu quả và minh bạch hơn để thực thi các thỏa thuận.

Sự Token hóa của Giá trị

Hợp đồng thông minh cũng cho phép tạo token. Trong ngành crypto, token là một tài sản kỹ thuật số đại diện cho quyền sở hữu hoặc giá trị trong một hệ sinh thái cụ thể. Trong khi các tiền điện tử như Bitcoin chủ yếu hoạt động như tiền tệ, token có thể đại diện cho vô số thứ. Chúng thường được tạo trên các blockchain hiện có, tận dụng bảo mật của lớp cơ bản.

Tiện ích và Quản trị

Token thường được phân loại theo chức năng của chúng. Token tiện ích cung cấp quyền truy cập vào một sản phẩm hoặc dịch vụ cụ thể. Ví dụ, một mạng lưu trữ đám mây phi tập trung có thể yêu cầu người dùng thanh toán bằng token cụ thể để lưu trữ dữ liệu. Token quản trị đại diện cho sự chuyển dịch hướng tới quyền sở hữu cộng đồng. Người nắm giữ những token này có thể bỏ phiếu cho các đề xuất ảnh hưởng đến sự phát triển của dự án. Điều này cho phép ra quyết định phi tập trung, nơi hướng đi của một giao thức được quyết định bởi người dùng thay vì hội đồng doanh nghiệp.

Token Phi Fungible (NFTs)

Một sáng tạo lớn khác là Token Phi Fungible, hoặc NFT. Không giống như tiền điện tử tiêu chuẩn, vốn có thể hoán đổi (một Bitcoin bằng một Bitcoin khác), NFT là duy nhất. Mỗi token có các thuộc tính riêng biệt làm cho nó khác biệt với bất kỳ cái nào khác. Sự duy nhất này làm cho chúng lý tưởng để đại diện cho quyền sở hữu nghệ thuật kỹ thuật số, bộ sưu tập và thậm chí tài sản thế giới thực như bất động sản.

NFT giải quyết vấn đề nguồn gốc kỹ thuật số. Chúng cung cấp lịch sử sở hữu và tính xác thực có thể xác minh cho các vật phẩm kỹ thuật số. Khả năng này đã mở ra các nền kinh tế mới cho các nhà sáng tạo, cho phép họ kiếm tiền từ công việc kỹ thuật số trực tiếp mà không phụ thuộc vào các nền tảng tập trung lấy giá trị.

Phổ của Kháng Kiểm duyệt

Một trong những hàm ý sâu sắc nhất của công nghệ blockchain là khả năng kháng kiểm duyệt. Trong bối cảnh tài chính, kiểm duyệt đề cập đến việc đàn áp hoạt động kinh tế. Điều này có thể dưới dạng đóng băng tài sản, chặn giao dịch hoặc tịch thu tài sản. Các hệ thống tài chính truyền thống rất dễ bị kiểm duyệt vì chúng phụ thuộc vào trung gian tập trung.

Ngân hàng và bộ xử lý thanh toán đóng vai trò là người gác cổng. Chúng có thể bị chính phủ hoặc chính sách nội bộ ép buộc để từ chối dịch vụ cho các cá nhân hoặc tổ chức cụ thể. Ngược lại, mạng tiền điện tử phi tập trung không có cơ quan trung ương để ép buộc. Kháng kiểm duyệt là khả năng thực hiện hành động tài chính bất chấp mong muốn của bất kỳ bên thứ ba nào.

Ba Trụ cột của Kháng cự

Kháng kiểm duyệt thực sự dựa trên ba trụ cột. Đầu tiên là tự do giao dịch. Điều này đảm bảo không ai có thể ngăn người dùng gửi hoặc nhận tài sản. Thứ hai là tự do khỏi tịch thu. Trong hệ thống tự quản lý, người dùng giữ khóa riêng của mình. Không có những khóa này, không cơ quan nào có thể tịch thu quỹ. Thứ ba là tính bất biến của giao dịch. Một khi khoản thanh toán được xử lý, nó không thể bị đảo ngược bởi quản trị viên trung tâm.

| Tính năng | Ngân hàng Truyền thống | Crypto Phi tập trung |

|---|---|---|

| Kiểm soát | Ngân hàng/Chính phủ | Người dùng (Tự quản lý) |

| Khả năng đảo ngược | Cao (Hoàn tiền) | Không (Bất biến) |

| Truy cập | Cần giấy phép | Không cần giấy phép |

Mức độ Phi tập trung

Không phải tất cả tiền điện tử đều cung cấp cùng mức độ bảo vệ. Kháng kiểm duyệt tồn tại trên một phổ. Bitcoin được coi rộng rãi là kháng nhất nhờ mạng lưới phân tán khổng lồ và cơ chế Proof-of-Work. Các blockchain mới hơn có thể ưu tiên tốc độ hoặc phí thấp hơn phi tập trung, làm chúng có khả năng dễ bị áp lực bên ngoài hơn.

Người dùng phải hiểu các sự đánh đổi này. Một mạng lưới tập trung cao có thể cung cấp hiệu suất nhanh hơn nhưng có thể bị tắt hoặc ép buộc bởi cơ quan quản lý. Một mạng lưới phi tập trung cao là mạnh mẽ và không thể dừng lại, phục vụ như một hàng rào chống lạm dụng. Điều này trở nên quan trọng trong các tình huống liên quan đến kiểm soát vốn, nơi công dân bị hạn chế di chuyển tài sản, hoặc trong các cuộc chạy ngân hàng nơi truy cập vào tiền gửi fiat bị hạn chế.

Ma sát Quy định: KYC và Ẩn danh

Sự trỗi dậy của tiền kháng kiểm duyệt không thể tránh khỏi xung đột với các khung quy định truyền thống. Chính phủ thực thi các luật được gọi là Know Your Customer (KYC) để ngăn chặn tội phạm tài chính. Những quy định này yêu cầu các tổ chức tài chính xác minh danh tính của khách hàng. Điều này bao gồm thu thập dữ liệu cá nhân như ID chính phủ và bằng chứng địa chỉ.

Mục tiêu của KYC là chống rửa tiền, tài trợ khủng bố và gian lận. Bằng cách liên kết danh tính thế giới thực với tài khoản tài chính, cơ quan quản lý có thể theo dõi dòng tiền bất hợp pháp. Hệ thống này hoạt động hiệu quả trong mô hình tập trung nơi trung gian kiểm soát điểm vào và ra của nền kinh tế.

Sự đánh đổi Quyền riêng tư

Tuy nhiên, các yêu cầu KYC nghiêm ngặt tạo ra căng thẳng với các nguyên tắc quyền riêng tư và phi tập trung. Khi người dùng tương tác với các sàn giao dịch crypto tập trung, họ thường phải trải qua quy trình KYC. Điều này tạo ra cơ sở dữ liệu thông tin cá nhân nhạy cảm trở thành mục tiêu cho hacker. Nó cũng liên kết hoạt động on-chain của người dùng với danh tính vật lý, giảm ẩn danh.

Các sàn giao dịch phi tập trung (DEXs) và nền tảng peer-to-peer hoạt động khác biệt. Chúng hoạt động qua hợp đồng thông minh và thường không yêu cầu thông tin cá nhân để sử dụng. Điều này phù hợp với tinh thần truy cập không cần giấy phép nhưng đặt ra thách thức cho cơ quan quản lý. Cuộc tranh luận giữa quyền riêng tư tài chính và tuân thủ quy định vẫn đang tiếp diễn.

Tuân thủ trong Thế giới Phi tập trung

Các sáng tạo đang nổi lên để lấp đầy khoảng cách này. Một số dự án đang khám phá các giải pháp danh tính bảo vệ quyền riêng tư cho phép người dùng chứng minh họ không phải là tác nhân xấu mà không tiết lộ tất cả dữ liệu cá nhân. Những cái khác tập trung vào phân tích mẫu giao dịch (Know Your Transaction, hoặc KYT) thay vì danh tính tĩnh. Khi ngành công nghiệp trưởng thành, việc tìm sự cân bằng bảo vệ quyền người dùng trong khi ngăn chặn tội phạm vẫn là thách thức chính.

Stablecoin: Cầu nối giữa Fiat và Crypto

Một thành phần quan trọng trong việc áp dụng hợp đồng thông minh và giao dịch kỹ thuật số là stablecoin. Các tiền điện tử như Bitcoin và Ethereum nổi tiếng với biến động giá. Trong khi điều này tạo cơ hội đầu tư, nó làm chúng ít lý tưởng hơn cho thanh toán hàng ngày hoặc hợp đồng ngắn hạn. Stablecoin giải quyết điều này bằng cách neo giá trị vào tài sản ổn định, phổ biến nhất là đô la Mỹ.

Những tài sản này cho phép nhà giao dịch và người dùng giữ giá trị trên blockchain mà không tiếp xúc với biến động thị trường điên cuồng. Chúng cho phép sử dụng ứng dụng DeFi cho tiết kiệm và cho vay với kết quả có thể dự đoán. Có các loại stablecoin khác nhau, từ những loại được hỗ trợ bởi dự trữ fiat trong ngân hàng đến các phiên bản phi tập trung được hỗ trợ bởi tài sản crypto hoặc thuật toán.

Stablecoin tập trung cung cấp sự ổn định nhưng yêu cầu tin tưởng vào công ty phát hành giữ dự trữ cần thiết. Stablecoin phi tập trung cố gắng duy trì peg qua các ưu đãi và mã, giảm phụ thuộc vào thực thể trung tâm nhưng thường giới thiệu độ phức tạp và rủi ro cao hơn.

Kết luận

Sự chuyển đổi từ tiền tệ fiat sang tài sản kỹ thuật số đại diện cho sự chuyển dịch từ niềm tin tổ chức sang xác minh công nghệ. Công nghệ blockchain cung cấp sổ cái an toàn, bất biến đảm bảo tính cuối cùng của giao dịch mà không cần trung gian. Nền tảng này hỗ trợ tạo hợp đồng thông minh, tự động hóa thỏa thuận và cho phép các ứng dụng phi tập trung phức tạp.

Kháng kiểm duyệt đóng vai trò như bảo vệ cho tự do tài chính, cho phép cá nhân kiểm soát tài sản độc lập với sự can thiệp của nhà nước hoặc doanh nghiệp. Trong khi các thách thức liên quan đến quy định và quyền riêng tư vẫn tồn tại, các lợi thế cấu trúc của bất biến và tính cuối cùng dựa trên mã cung cấp lựa chọn thay thế mạnh mẽ cho tài chính truyền thống. Khi các công nghệ này trưởng thành, chúng tiếp tục định nghĩa lại cơ chế trao đổi giá trị toàn cầu.

Tiền dựa trên mã trao quyền cho cá nhân giao dịch tự do, an toàn và không cần giấy phép trong nền kinh tế kỹ thuật số toàn cầu.