Chào mừng đến với so sánh nền tảng định nghĩa cuộc thảo luận tài chính hiện đại. Khi mọi người lần đầu gặp Bitcoin, họ không tránh khỏi hỏi, "Điều này khác gì so với tiền tôi đang sử dụng?" Đồng tiền đó được gọi là tiền pháp định—hãy nghĩ đến Đô la Mỹ (USD), Euro (EUR), hoặc Yên Nhật (JPY).

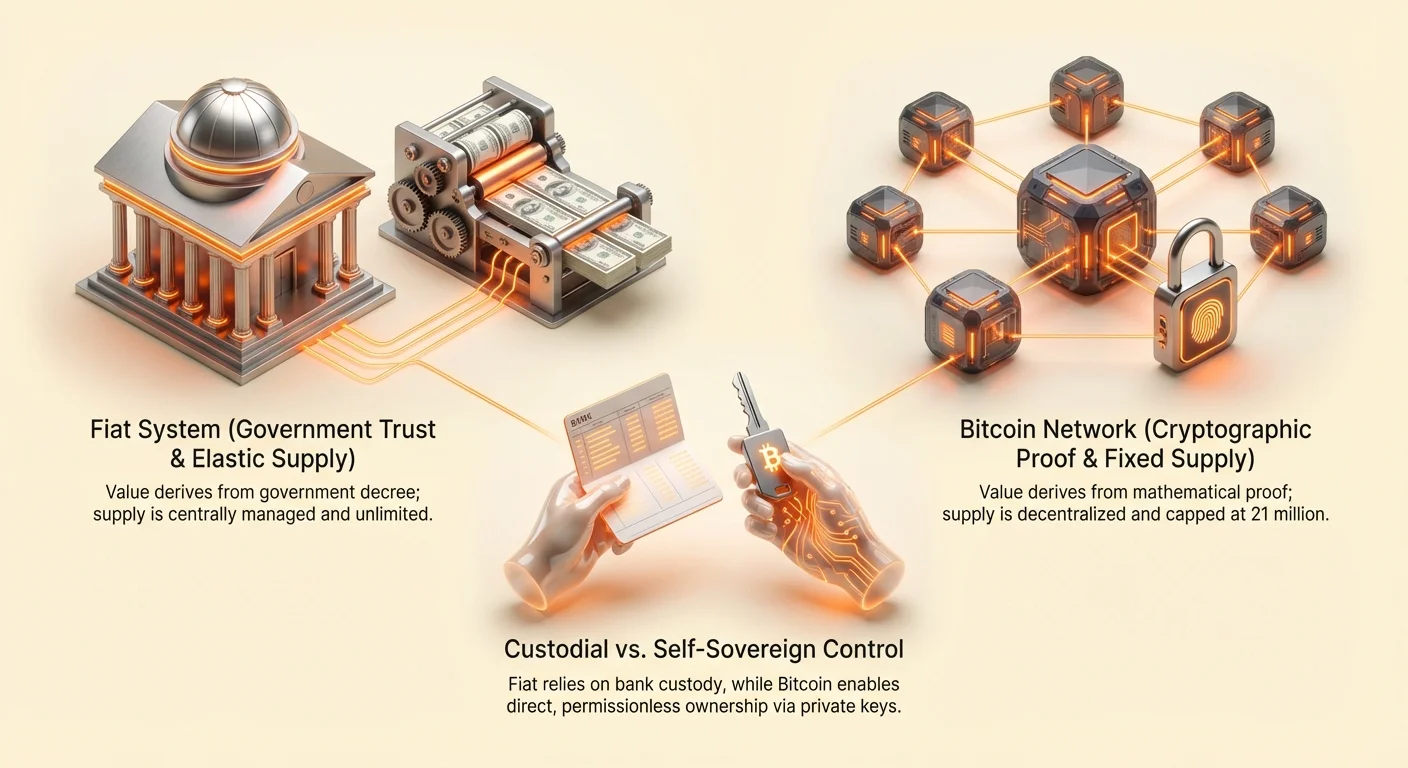

Tiền pháp định là tiền do chính phủ phát hành truyền thống, giá trị chủ yếu xuất phát từ sắc lệnh chính phủ và niềm tin công chúng vào cơ quan phát hành. Ngược lại, Bitcoin là tiền kỹ thuật số thuần túy, phi tập trung được tạo bởi chứng minh mật mã và được quản lý bởi các quy tắc bất biến được thiết lập trong mã. Chúng là các hệ thống cơ bản khác biệt, được xây dựng trên các triết lý đối lập liên quan đến niềm tin, quyền sở hữu và tạo ra giá trị.

Hướng dẫn này cung cấp so sánh chi tiết, từng tính năng của hai kiến trúc tiền tệ này. Mục tiêu của chúng tôi không phải là tuyên bố bên thắng cuộc, mà là trang bị cho bạn kiến thức cần thiết để hiểu các thuộc tính độc đáo của từng hệ thống, đáp ứng ý định của những người nghiên cứu các lựa chọn thay thế thực sự cho bối cảnh tài chính hiện tại.

1. Nền Tảng Giá Trị: Niềm Tin và Tập Trung

Sự khác biệt đáng kể nhất giữa Bitcoin và tiền pháp định nằm ở ai kiểm soát hệ thống và cái gì đảm bảo hoạt động của nó.

Tập Trung so với Phi Tập Trung

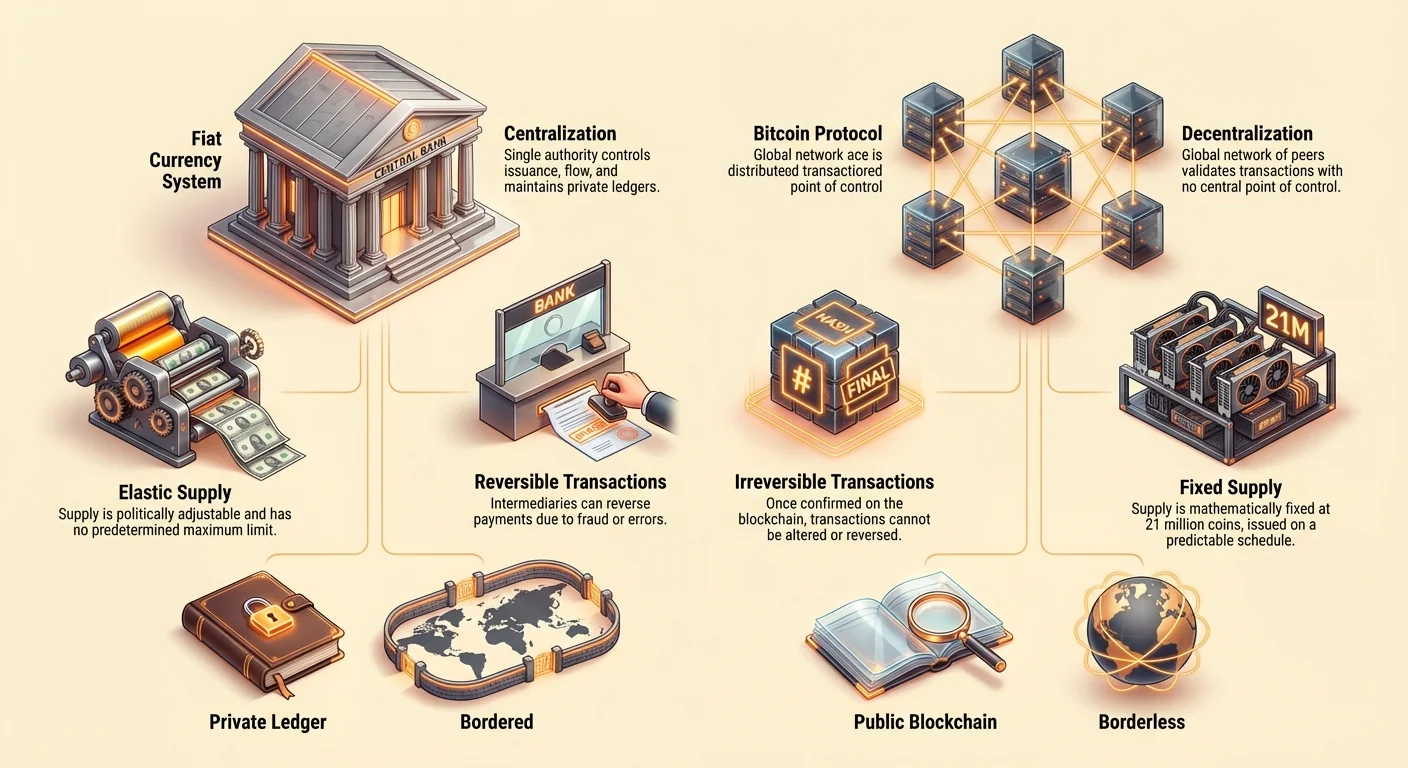

Các hệ thống pháp định vốn dĩ là tập trung. Một thực thể duy nhất, thường là ngân hàng trung ương (như Cục Dự trữ Liên bang Mỹ hoặc Ngân hàng Trung ương Châu Âu), quản lý việc phát hành, dòng chảy và cung tiền. Các ngân hàng đóng vai trò trung gian đáng tin cậy, duy trì sổ cái riêng tư của tất cả giao dịch.

| Tính năng | Tiền Pháp Định (ví dụ: USD) | Bitcoin (BTC) |

|---|---|---|

| Kiểm soát | Tập trung cao độ | Hoàn toàn phi tập trung |

| Nhà phát hành | Chính phủ / Ngân hàng Trung ương | Không có (Đào bởi người tham gia toàn cầu) |

| Sổ cái | Riêng tư (Do ngân hàng kiểm soát) | Công khai (Blockchain) |

| Hoạt động | Yêu cầu trung gian đáng tin cậy | Không cần tin cậy (Dựa trên chứng minh mật mã) |

Ngược lại, Bitcoin hoạt động trên mạng phi tập trung. Không cá nhân, công ty hoặc chính phủ nào kiểm soát blockchain Bitcoin. Thay vào đó, hàng nghìn máy tính cá nhân (nút và thợ đào) trên toàn thế giới xác thực giao dịch và duy trì sổ cái công khai chia sẻ. Sự phân bổ quyền lực này loại bỏ điểm thất bại duy nhất và loại bỏ nhu cầu tin tưởng trung gian.

Vai Trò của Niềm Tin

Trong hệ thống pháp định, toàn bộ cấu trúc yêu cầu niềm tin vào cơ quan chức năng. Bạn tin chính phủ không làm giảm giá tiền tệ quá mức, tin ngân hàng không mất tiền của bạn, và tin hệ thống quy định thực thi hợp đồng. Điều này thường được gọi là tài chính dựa trên niềm tin.

Bitcoin được thiết kế để thay thế sự phụ thuộc vào cơ quan con người bằng mã có thể xác minh, minh bạch. Mạng hoạt động trên cơ sở không cần tin cậy. Bạn không cần tin tưởng bên thứ ba; thay vào đó, bạn dựa vào toán học và bảo mật mật mã nhúng trong giao thức. Nếu giao dịch tuân theo quy tắc đã thiết lập, nó sẽ được xác thực và ghi nhận, bất kể ai gửi hoặc nhận.

Ví dụ Thực tế: Nếu bạn gửi chuyển khoản ngân hàng (pháp định), ngân hàng xác minh giao dịch, cập nhật sổ cái riêng tư và tính phí dịch vụ. Nếu bạn gửi Bitcoin, mạng toàn cầu của các nút xác minh chữ ký mật mã, xác nhận giao dịch theo quy tắc cố định và ghi nó trên blockchain công khai với phí trả cho thợ đào (nhà điều hành mạng).

2. Chính Sách Tiền Tệ: Cung và Sự Khan Hiếm

Các quy tắc quản lý việc phát hành và số lượng tiền có hậu quả kinh tế sâu sắc, đặc biệt liên quan đến lạm phát và sức mua dài hạn. Đây là nơi kiến trúc Bitcoin thể hiện sự khác biệt rõ nét nhất.

Cung Cố Định so với Cung Co Giãn

Tiền pháp định hoạt động theo mô hình cung co giãn. Các ngân hàng trung ương có quyền hạn—và thường là nhiệm vụ—in hoặc bơm tiền mới vào hệ thống khi họ cho là cần thiết để quản lý tăng trưởng kinh tế, việc làm và lãi suất. Sự mở rộng cung tiền này thường được gọi là Nới Lỏng Định Lượng (QE).

Do đó, cung tiền pháp định mang tính chính trị và linh hoạt, thay đổi dựa trên quyết định của một nhóm nhỏ nhà hoạch định chính sách. Không có giới hạn tối đa được xác định trước, nghĩa là sự khan hiếm của đồng tiền là không chắc chắn.

Tuy nhiên, Bitcoin hoạt động theo quy tắc cung cố định và có thể dự đoán. Giao thức Bitcoin quy định chỉ 21 triệu BTC sẽ được tạo ra.

Bitcoin mới được phát hành vào lưu thông qua quá trình gọi là đào, theo lịch trình có thể dự đoán giảm một nửa khoảng mỗi bốn năm (sự kiện "halving"). Quy tắc này được viết vào mã nền tảng và không thể thay đổi trừ khi đa số lớn mạng đồng ý sửa đổi giao thức—một sự kiện rất khó xảy ra do cơ chế đồng thuận. Sự khan hiếm có thể xác minh này là tính năng kinh tế định nghĩa nhất của Bitcoin.

Lạm Phát và Sức Mua

Lạm phát, sự tăng giá chung và sự sụt giảm tương ứng giá trị mua của tiền, là hậu quả trực tiếp của việc mở rộng cung tiền nhanh hơn tăng trưởng sản lượng kinh tế. Vì cung pháp định co giãn, nó dễ bị lạm phát hệ thống liên tục. Theo thời gian, tiết kiệm pháp định của bạn mất sức mua.

Vì Bitcoin có giới hạn cố định và tốc độ phát hành giảm dần (nó mang tính giảm phát trong lịch trình phát hành), nó có khả năng chống chịu cấu trúc với các cú sốc cung lạm phát. Nó được thiết kế để là tài sản cứng—tương tự vàng kỹ thuật số—giữ giá trị qua các chân trời thời gian dài nhờ sự khan hiếm có thể chứng minh.

Thông Tin Hành Động: Hiểu khái niệm này rất quan trọng cho lập kế hoạch dài hạn. Tiền pháp định được tối ưu hóa cho chi tiêu (khuyến khích vận tốc vì nắm giữ nghĩa là mất sức mua), trong khi Bitcoin được tối ưu hóa cho tiết kiệm (sự khan hiếm khuyến khích nắm giữ, hoạt động như kho giá trị tiềm năng).

3. Cơ Chế Giao Dịch: Tốc Độ, Chi Phí và Tính Cuối Cùng

Di chuyển giá trị quanh thế giới tiết lộ sự khác biệt hoạt động đáng kể giữa ngân hàng truyền thống và mạng phi tập trung.

Tính Cuối Cùng Thanh Toán

Trong ngân hàng truyền thống, giao dịch thường không cuối cùng ngay lập tức, ngay cả khi tiền xuất hiện trong tài khoản của bạn. Các chuyển khoản lớn có thể mất vài ngày để thanh toán do quy trình thanh toán nội bộ ngân hàng. Hơn nữa, nhiều giao dịch (như mua thẻ tín dụng hoặc một số chuyển khoản ngân hàng) là có thể đảo ngược. Điều này được gọi là "rủi ro đối tác" vì luôn có trung gian có thể can thiệp hoặc đảo ngược giao dịch.

Giao dịch Bitcoin, một khi được mạng xác nhận và thêm vào blockchain (thường mất 10-60 phút tùy thuộc tắc nghẽn mạng và xác nhận bảo mật yêu cầu), là không thể đảo ngược và cuối cùng. Không có cơ quan nào để gọi và khởi xướng chargeback hoặc đảo ngược. Tính năng này rất quan trọng cho giao dịch giá trị cao, thương mại xuyên biên giới và thiết lập quyền sở hữu thực sự mà không dựa vào khung pháp lý để thực thi thanh toán.

Tính Minh Bạch và Khả Năng Kiểm Toán

Khi bạn xem sao kê ngân hàng, bạn thấy giao dịch bạn thực hiện. Tuy nhiên, ngân hàng duy trì sổ cái toàn bộ một cách riêng tư, chỉ tiếp cận bởi nhân viên được ủy quyền và cơ quan quản lý chính phủ. Quy trình không minh bạch với công chúng.

Sổ cái của Bitcoin—blockchain—hoàn toàn công khai và có thể kiểm toán bởi bất kỳ ai trên thế giới. Mọi giao dịch từng thực hiện đều được ghi nhận vĩnh viễn. Tuy nhiên, không giống sao kê ngân hàng liên kết với danh tính pháp lý của bạn, giao dịch Bitcoin sử dụng địa chỉ mật mã (chuỗi dài chữ cái và số). Điều này cung cấp giả danh, nghĩa là dữ liệu giao dịch công khai, nhưng danh tính thế giới thực của người dùng đằng sau địa chỉ không được tiết lộ rõ ràng trừ khi liên kết bên ngoài.

Tính khả năng kiểm toán công khai này đảm bảo giới hạn cung 21 triệu có thể xác minh toán học bởi bất kỳ ai chạy nút Bitcoin, loại bỏ khả năng lạm phát ẩn.

Thanh Toán Không Biên Giới và Phí

Hệ thống pháp định phụ thuộc nặng nề vào mạng ngân hàng tương ứng và hệ thống nhắn tin như SWIFT cho chuyển khoản xuyên biên giới. Các hệ thống này chậm, thường yêu cầu 3–5 ngày làm việc, và liên quan nhiều trung gian, mỗi bên thêm phí. Điều này làm di chuyển số lượng lớn hoặc nhỏ quốc tế trở nên đắt đỏ và tốn thời gian.

Bitcoin vốn dĩ toàn cầu và không biên giới. Gửi giá trị từ Tokyo đến Toronto có chi phí giống nhau (phí giao dịch mạng, bất kể số lượng gửi) và mất thời gian giống nhau (10-60 phút để xác nhận bảo mật) như gửi qua đường phố. Mạng hoạt động 24 giờ/ngày, 7 ngày/tuần, 365 ngày/năm, không bị ảnh hưởng bởi ngày lễ ngân hàng hoặc múi giờ.

Thông Điệp Chính: Bitcoin mang lại khả năng chống kiểm duyệt vượt trội và phạm vi toàn cầu 24/7 vì không phụ thuộc vào quyền hạn pháp lý để hoạt động. Hệ thống pháp định phụ thuộc nặng nề vào cơ sở hạ tầng chậm, bị ràng buộc địa lý.

4. Khả Năng Tiếp Cận và Kiểm Soát: Quyền Sở Hữu và Tự Chủ

Khái niệm tự chủ—khả năng kiểm soát tiền của chính bạn mà không cần phép—là trung tâm của phong trào crypto và tương phản rõ rệt với bản chất lưu ký của ngân hàng truyền thống.

Tự Lưu Ký so với Ngân Hàng Lưu Ký

Trong hệ thống pháp định truyền thống, khi bạn gửi tiền vào tài khoản ngân hàng, bạn thực chất giao phó quyền lưu ký tiền cho ngân hàng. Ngân hàng sau đó sử dụng tiền đó cho cho vay và đầu tư, và bạn trở thành chủ nợ không có bảo đảm. Mặc dù được bảo hiểm bởi chương trình chính phủ (như FDIC ở Mỹ), tiếp cận và kiểm soát vẫn mang tính điều kiện. Ngân hàng nắm giữ chìa khóa tiền của bạn.

Bitcoin cho phép tự lưu ký. Khi bạn nắm giữ Bitcoin trong ví không lưu ký, bạn sở hữu chìa khóa riêng (bí mật mật mã) chứng minh quyền sở hữu. Điều này nghĩa là chỉ bạn, và chỉ bạn, có tiếp cận và kiểm soát quỹ. Câu ngạn ngữ crypto nổi tiếng, "Not your keys, not your coins," nhấn mạnh sự khác biệt cơ bản này.

| Khía Cạnh Sở Hữu | Tiền Pháp Định Trong Ngân Hàng | Bitcoin Tự Lưu Ký |

|---|---|---|

| Kiểm soát | Điều kiện (Ngân hàng có thể đóng băng) | Tuyệt đối (Chỉ người giữ chìa khóa có tiếp cận) |

| Tiếp cận | Giới hạn bởi giờ/chính sách ngân hàng | 24/7/365 |

| Rủi Ro Bảo Mật | Rủi ro đối tác, Rủi ro chính sách | Rủi ro mất chìa khóa, Rủi ro thất bại kỹ thuật |

Kháng Kiểm Duyệt

Vì tài khoản ngân hàng truyền thống hoạt động trong lãnh thổ pháp lý và phụ thuộc trung gian đáng tin cậy, chúng dễ bị kiểm duyệt tài chính. Chính phủ hoặc tổ chức có thể đóng băng, tịch thu hoặc chặn tiếp cận quỹ dựa trên lệnh pháp lý, hành động chính trị hoặc lệnh trừng phạt.

Bitcoin, nhờ bản chất phi tập trung và phụ thuộc tự lưu ký, rất kháng loại kiểm duyệt này. Vì không có cơ quan trung ương để ban hành lệnh đóng băng, dừng chuyển khoản hoặc tịch thu quỹ yêu cầu tiếp cận vật lý chìa khóa riêng của chủ sở hữu. Điều này làm Bitcoin trở thành công cụ quan trọng cho những người hoạt động ở khu vực chính trị bất ổn hoặc tìm cách bảo vệ tài sản khỏi lạm quyền chính phủ.

5. Rủi Ro và Đánh Đổi

Mặc dù Bitcoin giải quyết nhiều thiếu sót của hệ thống pháp định, nó giới thiệu các thách thức mới, trong khi pháp định có rủi ro riêng mà người dùng thường bỏ qua.

Biến Động và Rủi Ro Áp Dụng (Bitcoin)

Rủi ro rõ ràng và tức thì nhất liên quan đến Bitcoin là biến động giá. Vì là tài sản trẻ, vẫn tìm kiếm áp dụng rộng rãi và đối phó đầu cơ mạnh mẽ, giá có thể dao động kịch liệt, làm nó trở thành phương tiện trao đổi hoặc kho giá trị ngắn hạn khó khăn cho người tránh rủi ro.

Hơn nữa, Bitcoin hoạt động trong khung quy định vẫn đang phát triển. Rủi ro quy định bất lợi hoặc thất bại kỹ thuật lớn (mặc dù rất khó xảy ra sau 15+ năm hoạt động liên tục) là rủi ro độc đáo của hệ thống công nghệ đột phá.

Rủi Ro Đối Tác và Rủi Ro Chính Sách (Pháp Định)

Hệ thống pháp định mang rủi ro thường bị che giấu bởi sự quen thuộc và bảo đảm chính phủ:

- Rủi Ro Lạm Phát: Sự xói mòn sức mua được đảm bảo do mở rộng cung tiền liên tục.

- Rủi Ro Đối Tác: Rủi ro ngân hàng hoặc tổ chức tài chính nắm tiền của bạn thất bại (mặc dù thường được giảm thiểu bởi bảo hiểm tiền gửi).

- Rủi Ro Chính Sách: Rủi ro thay đổi chính sách chính phủ—như áp đặt kiểm soát vốn (giới hạn số tiền công dân có thể chuyển ra nước ngoài) hoặc sử dụng bail-in (sử dụng quỹ người gửi tiền để tái vốn hóa ngân hàng thất bại)—ảnh hưởng tiết kiệm của bạn.

Tóm lại, trong khi Bitcoin phơi bày người dùng với rủi ro biến động thị trường, pháp định phơi bày người dùng với rủi ro chính trị và tổ chức.

Giải Thích Thuật Ngữ:

- Hash Rate: Tổng công suất tính toán dành cho bảo mật mạng Bitcoin. Đây là biện pháp bảo mật mạng; hash rate cao hơn nghĩa là bảo mật lớn hơn.

- Fiat: Tiếng Latin nghĩa là "hãy để nó được thực hiện." Tiền có giá trị vì chính phủ nói vậy.

Tóm Tắt So Sánh: Bitcoin so với Pháp Định

| Tính năng | Tiền Pháp Định | Bitcoin |

|---|---|---|

| Chính Sách Cung | Co giãn (Vô hạn) | Cố định (Giới hạn 21 Triệu) |

| Áp Lực Lạm Phát | Cao/Hệ thống | Thấp/Có thể dự đoán Giảm Phát Phát Hành |

| Quản Trị | Ngân Hàng Trung Ương / Chính Phủ | Đồng Thuận Mạng Phi Tập Trung |

| Tiếp Cận Sổ Cái | Riêng tư / Cần Phép | Công khai / Không Cần Phép |

| Tính Cuối Cùng Giao Dịch | Có thể đảo ngược, Thanh toán Chậm | Không thể đảo ngược, Thanh toán Nhanh (Sau Xác Nhận) |

| Phạm Vi Pháp Lý | Bị Giới Hạn Bởi Biên Giới | Toàn Cầu / Không Biên Giới |

| Rủi Ro Kiểm Duyệt | Cao (Tài khoản có thể bị đóng băng) | Thấp (Chỉ cần chìa khóa để giao dịch) |

Kết Luận: Đánh Giá Nhu Cầu Của Bạn

Bitcoin và tiền pháp định là hai cách tiếp cận triệt để khác nhau để quản lý giá trị. Tiền pháp định vượt trội như phương tiện trao đổi được hỗ trợ bởi hệ thống quy định rộng lớn, đã thiết lập, mang lại sự ổn định (với chi phí bảo toàn giá trị dài hạn) và chấp nhận rộng rãi. Đó là đồng tiền cần thiết cho cuộc sống kinh tế hàng ngày hiện nay.

Tuy nhiên, Bitcoin vượt trội như kho giá trị kỹ thuật số kháng kiểm duyệt, có thể xác minh. Nó đánh đổi sự linh hoạt chính trị và ổn định của cơ quan trung ương lấy sự chắc chắn toán học của mã và kiểm soát tuyệt đối của tự lưu ký.

Khi bạn tiếp tục lộ trình crypto của mình, chìa khóa là xác định thuộc tính nào quan trọng nhất cho mục tiêu tài chính của bạn. Nếu bạn ưu tiên tiết kiệm chống lạm phát dài hạn và tự chủ, Bitcoin mang lại lựa chọn kiến trúc mạnh mẽ thay thế cho các hệ thống dựa trên niềm tin định nghĩa tiền pháp định.