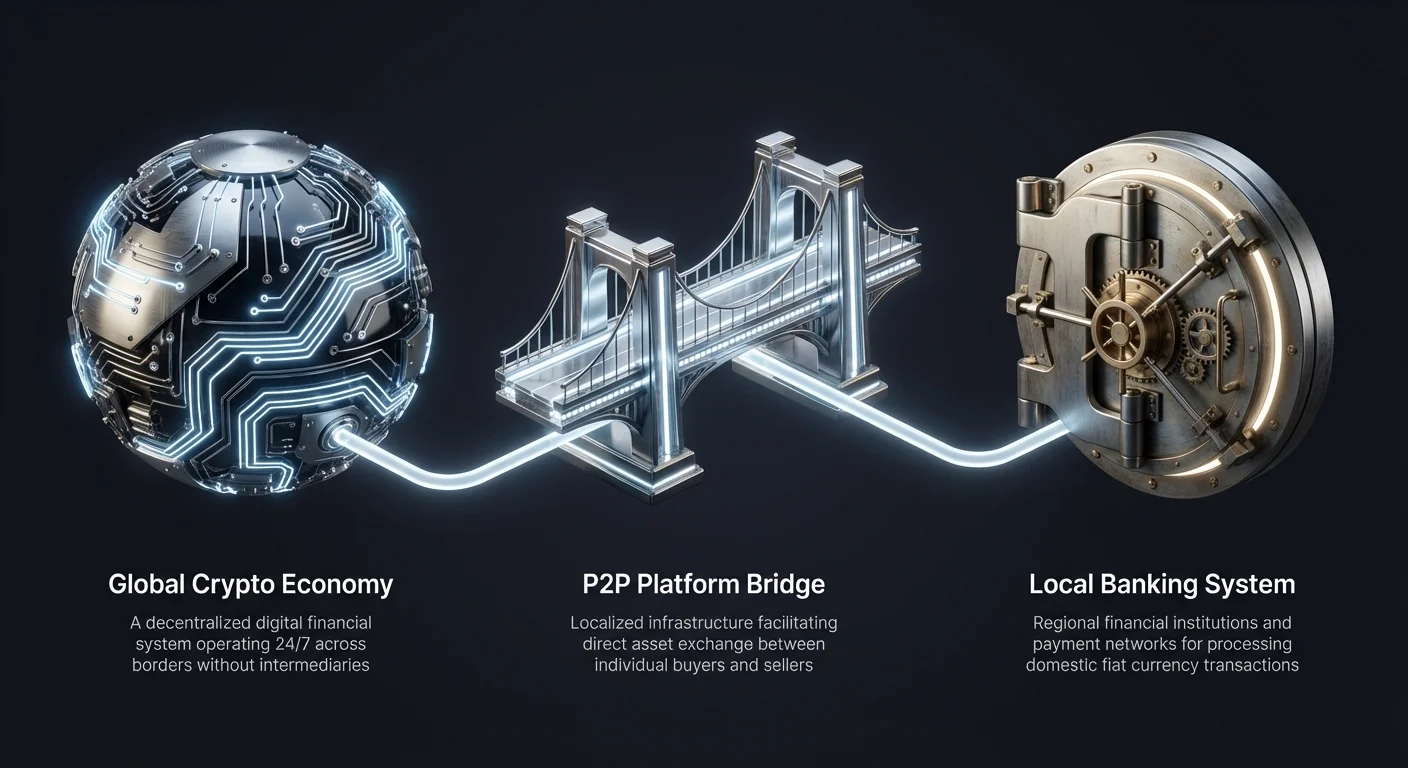

کریپٹو کرنسی مارکیٹ کی ترقی نے ایک عالمی مالیاتی ماحول کو جنم دیا ہے جو چوبیس گھنٹے کام کرتا ہے۔ جبکہ ڈیجیٹل اثاثے بلاک چین نیٹ ورکس پر سرحدوں کے پار بغیر کسی رکاوٹ کے منتقل ہوتے ہیں، ان ڈیجیٹل کرنسیوں اور مقامی فیئٹ پیسے کے درمیان رابطہ ایک اہم تناؤ کا نقطہ رہتا ہے۔ یہی وہ جگہ ہے جہاں peer-to-peer (P2P) پلیٹ فارمز ضروری انفراسٹرکچر کے طور پر ابھرے ہیں۔

یہ پلیٹ فارمز مقامی پلز کا کام کرتے ہیں، جو عالمی کریپٹو معیشت کو علاقائی بینکنگ سسٹمز اور ادائیگی کے نیٹ ورکس سے جوڑتے ہیں۔ مرکزی آرڈر بکس کے برعکس جو ٹریڈز کو خودکار طور پر ملاتے ہیں، P2P پلیٹ فارمز خریداروں اور بیچنے والوں کے درمیان براہ راست تعامل کو آسان بناتے ہیں۔ یہ انسانی عنصر سخت مرکزی سسٹمز کی مسابقت نہیں کر سکتا اس لچک کی ڈگری کی اجازت دیتا ہے۔

بہت سے صارفین کے لیے جن علاقوں میں سخت بینکنگ ضوابط یا محدود مالیاتی انفراسٹرکچر ہے، یہ پلیٹ فارمز صرف ایک متبادل نہیں بلکہ بنیادی گیٹ وے ہیں۔ وہ ڈیجیٹل آمدنی کو خرچ کرنے کے قابل نقد میں تبدیل کرنے کے لیے ضروری liquidity فراہم کرتے ہیں۔ یہ عمل، جسے "off-ramp" کہا جاتا ہے، کریپٹو کرنسی کی عملی افادیت کے لیے اہم ہے۔

مقامی P2P رسائی کے میکینکس، خطرات، اور فوائد کو سمجھنا کسی بھی تاجر کے لیے ضروری ہے جو فنڈز کو موثر طریقے سے منتقل کرنا چاہتا ہے۔ اس میں reputation systems کی نیویگیشن، escrow mechanisms کو سمجھنا، اور علاقائی ادائیگی کے طریقوں کی باریکیوں کو پہچاننا شامل ہے۔ یہ گائیڈ ان پلیٹ فارمز کے کام کرنے کے طریقے اور وسیع تر مالیاتی منظرنامے میں ان کی भूमिका کو تلاش کرتی ہے۔

Peer-to-Peer ٹریڈنگ کے میکینکس

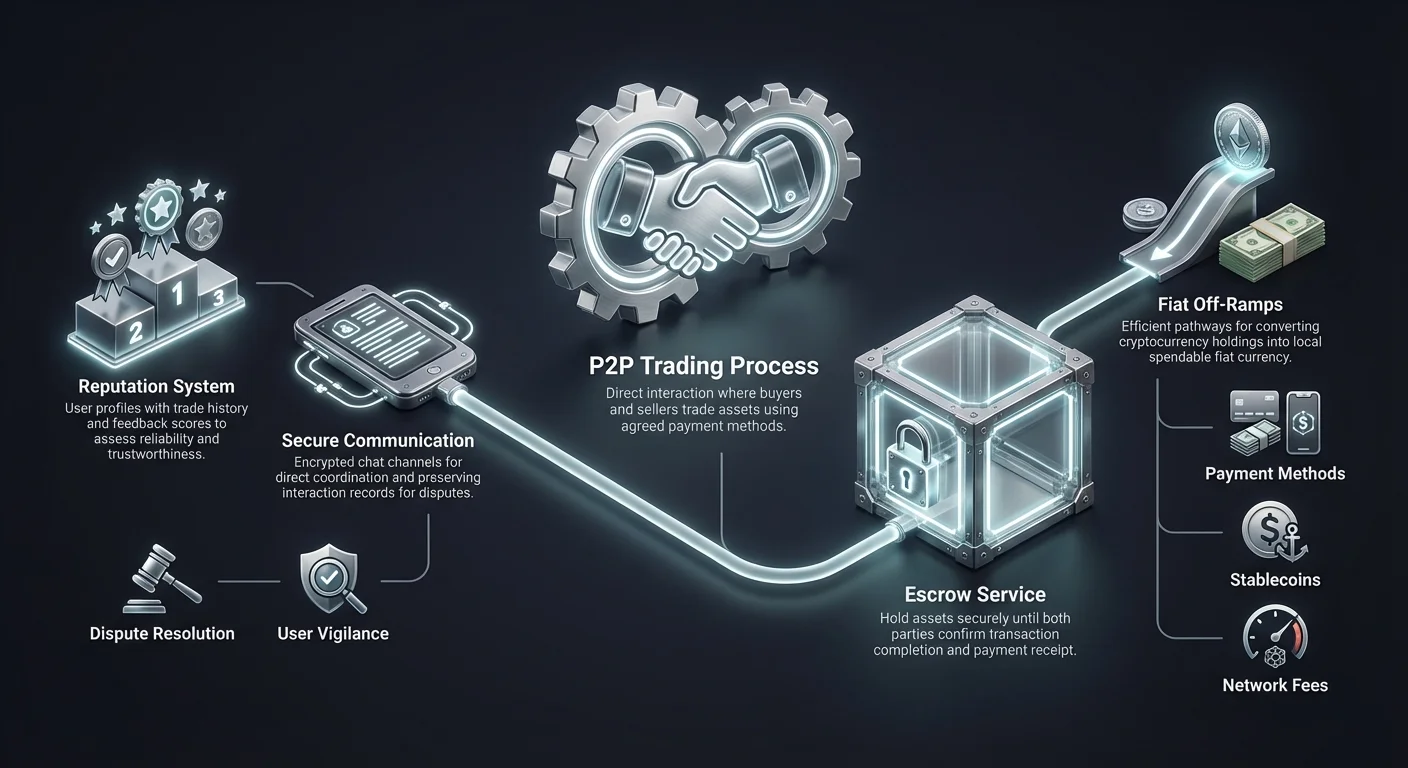

Peer-to-peer ٹریڈنگ معیاری مرکزی ایکسچینجز پر پائے جانے والے خودکار matching engines سے بنیادی طور پر مختلف ہے۔ روایتی ایکسچینج پر، ایک الگورتھم قیمت اور وقت کی ترجیح کی بنیاد پر خرید اور فروخت کے آرڈرز کو ملاتا ہے۔ صارف کو شاذ و نادر ہی پتہ ہوتا ہے کہ ٹریڈ کے دوسرے طرف کون ہے۔

P2P ماحول میں، عمل ایک classified advertisement board کے زیادہ قریب ہے۔ بیچنے والے اشتہارات پوسٹ کرتے ہیں جن میں وہ cryptocurrency کی مقدار کی تفصیل ہوتی ہے جو وہ بیچنا چاہتے ہیں، وہ قیمت جو وہ مانگ رہے ہیں، اور وہ ادائیگی کے طریقے جو وہ قبول کرتے ہیں۔ خریدار ان لسٹنگز کو براؤز کرتے ہیں اور اپنی مخصوص ضروریات کے مطابق ایک merchant کا انتخاب کرتے ہیں۔

ایک بار جب ٹریڈ شروع ہو جائے، پلیٹ فارم تبادلے کو آسان بناتا ہے لیکن ضروری نہیں کہ فیئٹ ادائیگی خود پروسیس کرے۔ اس کے بجائے، فیئٹ ٹرانسفر پلیٹ فارم کے باہر ہوتا ہے، براہ راست دو فریقین کے بینک اکاؤنٹس یا ڈیجیٹل wallets کے درمیان۔ کریپٹو سیٹلمنٹ اور فیئٹ سیٹلمنٹ کی یہ علیحدگی P2P ٹریڈنگ کی مخصوص خصوصیت ہے۔

Escrow Services کی भूमिका

ایک ایسے ٹریڈ میں جہاں ایک فریق اثاثہ موصول کرنے سے پہلے پیسے بھیجتا ہے، اعتماد سب سے بڑا چیلنج ہے۔ اس کو حل کرنے کے لیے، P2P پلیٹ فارمز escrow services استعمال کرتے ہیں۔ جب ٹریڈ کھلتا ہے، بیچنے والے کی cryptocurrency کو عارضی طور پر پلیٹ فارم کی طرف سے لاک کر دیا جاتا ہے۔ یہ بیچنے والے کے کنٹرول سے ہٹا دی جاتی ہے لیکن خریدار کو ابھی کریڈٹ نہیں کی جاتی۔

یہ escrow حالت یہ یقینی بناتی ہے کہ cryptocurrency محفوظ رہے جبکہ فیئٹ ادائیگی پروسیس ہو رہی ہو۔ خریدار منتخب ادائیگی کے طریقے کا استعمال کرتے ہوئے طے شدہ فیئٹ کرنسی بھیجتا ہے۔ ادائیگی بھیجنے کے بعد، خریدار پلیٹ فارم پر ٹریڈ کو paid کے طور پر نشان زد کرتا ہے۔

بیچنے والا پھر تصدیق کرتا ہے کہ فنڈز ان کے بینک اکاؤنٹ یا ڈیجیٹل wallet میں پہنچ گئے ہیں۔ رسید کی تصدیق پر، بیچنے والا escrow سے cryptocurrency کو ریلیز کرتا ہے۔ پلیٹ فارم پھر فوری طور پر ڈیجیٹل اثاثوں کو خریدار کے wallet میں کریڈٹ کر دیتا ہے، لین دین مکمل کرتے ہوئے۔

براہ راست مواصلاتی چینلز

P2P پلیٹ فارمز کی ایک منفرد خصوصیت counterparties کی encrypted chat systems کے ذریعے براہ راست مواصلات کی صلاحیت ہے۔ یہ مواصلاتی چینل ادائیگی کی تفصیلات واضح کرنے یا معمولی تاخیروں کو حل کرنے کے لیے اہم ہے۔ یہ اعتماد بنانے اور ہموار لین دین کو آسان بنانے میں مدد کرنے والے انسانی تعامل کی ایک تہہ شامل کرتا ہے۔

chat function dispute کی صورت میں تعامل کا ریکارڈ بھی فراہم کرتا ہے۔ اگر ادائیگی کے بارے میں اختلاف پیدا ہو تو، پلیٹ فارم ایڈمنسٹریٹرز chat history کا جائزہ لے سکتے ہیں تاکہ معاملہ طے کریں۔ یہ شفافیت ٹریڈنگ پارٹنرز کے درمیان پیشہ ورانہ رویے کو فروغ دیتی ہے۔

تاہم، یہ براہ راست مواصلات بھی بیداری طلب کرتا ہے۔ صارفین کو لین دین کے لیے ضروری نہ ہونے والی حساس ذاتی معلومات شیئر کرنے میں محتاط رہنا چاہیے۔ پلیٹ فارمز عام طور پر تمام مواصلات کو آفیشل chat interface میں رکھنے کی ہدایت کرتے ہیں تاکہ حفاظت اور مناسب دستاویزات یقینی بنائی جائیں۔

علاقائی رسائی اور مالی شمولیت

P2P اپنائی جانے کا ایک بنیادی محرک مقامی مالی رسائی کی ضرورت ہے۔ مرکزی ایکسچینجز اکثر ڈپازٹس اور ودائع پروسیس کرنے کے لیے بین الاقوامی بینکنگ پارٹنرز پر انحصار کرتے ہیں۔ یہ پارٹنرز ہر مقامی کرنسی یا علاقائی بینک کو سپورٹ نہ کریں، بہت سے صارفین کو کریپٹو خریدنے کا براہ راست طریقہ نہ ملے۔

P2P پلیٹ فارمز اسے crowdsourcing liquidity سے حل کرتے ہیں۔ مقامی تاجر market makers کا کام کرتے ہیں، اپنے اپنے ملکی بینک اکاؤنٹس کا استعمال کرتے ہوئے ٹریڈز کو آسان بناتے ہیں۔ یہ effectively بینکنگ کنکشن کو غیر مرکزی بناتا ہے، صارفین کو ان ڈومیسٹک ادائیگی نیٹ ورکس کا استعمال کرنے کی اجازت دیتا ہے جن تک بین الاقوامی ایکسچینجز رسائی نہیں رکھتے۔

یہ ساخت unbanked یا underbanked علاقوں میں مالی شمولیت کے لیے خاص طور پر اہم ہے۔ جہاں کریڈٹ کارڈ کی گھساؤ کم ہے یا بین الاقوامی وائر ٹرانسفرز ناقابل برداشت مہنگے ہیں، P2P مارکیٹس پروان چڑھتے ہیں۔ وہ مقامی mobile money solutions اور cash deposit networks کا استعمال کرتے ہیں جو مقامی آبادی کو پہلے سے واقف ہیں۔

ان مقامی ادائیگی ریلز کا استعمال کرتے ہوئے، P2P پلیٹ فارمز داخلے کی رکاوٹ کو کم کرتے ہیں۔ صارف کو multi-currency بینک اکاؤنٹ یا SWIFT transfers کی رسائی کی ضرورت نہیں۔ انہیں صرف ایک مقامی ادائیگی کا طریقہ اور انٹرنیٹ کنکشن کی ضرورت ہے تاکہ عالمی ڈیجیٹل اثاثہ معیشت میں حصہ لے سکیں۔

فیئٹ آف ریمپس: کریپٹو کو نقد میں تبدیل کرنا

"Off-ramp" سے مراد cryptocurrency کو فیئٹ کرنسی میں واپس تبدیل کرنے کا عمل ہے۔ جبکہ کریپٹو خریدنا (on-ramping) اکثر سرمایہ کاری کو فروغ دینے کے لیے streamlined ہوتا ہے، کریپٹو کو نقد کے لیے بیچنا زیادہ پیچیدہ ہو سکتا ہے۔ یہ پیچیدگی بینکنگ ضوابط اور کریپٹو سے متعلق اداروں سے آنے والے ٹرانسفرز پر نظر سے پیدا ہوتی ہے۔

P2P پلیٹ فارمز محدود قوانین والے علاقوں میں اکثر سب سے قابل اعتماد off-ramps ہوتے ہیں۔ کیونکہ فیئٹ ٹرانسفر ایک معیاری شخص سے شخص بینک ٹرانسفر کی طرح نظر آتا ہے، یہ کسی معروف کارپوریٹ کریپٹو ایکسچینج سے ٹرانسفر کے مقابلے میں flagged یا بلاک ہونے کا کم امکان رکھتا ہے۔ یہ صارفین کو چیلنجنگ regulatory ماحول میں بھی اپنے holdings کو liquidate کرنے کی اجازت دیتا ہے۔

P2P off-ramps کی لچک settlement کی رفتار تک پھیلی ہوئی ہے۔ جبکہ بین الاقوامی بینک واپسیاں صاف ہونے میں کئی کاروباری دن لگ سکتی ہیں، ڈومیسٹک P2P ٹرانسفرز اکثر فوری ہوتے ہیں۔ بہت سے ممالک میں، instant payment networks بیچنے والوں کو ٹریڈ شروع کرنے کے چند منٹوں میں اپنی کریپٹو کے لیے نقد موصول کرنے کی اجازت دیتے ہیں۔

مزید برآں، P2P off-ramps وہ granularity of transaction sizes سپورٹ کرتے ہیں جن سے مرکزی ادارے گریز کرتے ہیں۔ صارفین available liquidity providers کے لحاظ سے بہت چھوٹی یا بہت بڑی بلاکس کے لیے آفرز تلاش کر سکتے ہیں۔ یہ scalability P2P کو چھوٹی آمدنی نکالنے والے casual صارفین اور liquidity manage کرنے والے بڑے تاجروں دونوں کے لیے مفید بناتی ہے۔

مقامی مارکیٹس میں سیکیورٹی پروٹوکولز

P2P مارکیٹس میں سیکیورٹی code-based تحفظ اور social engineering safeguards کے امتزاج پر انحصار کرتی ہے۔ مرکزی ایکسچینجز کے برعکس جہاں پلیٹ فارم تمام فنڈز کی custody رکھتا ہے، P2P سیکیورٹی دو افراد کے درمیان اثاثوں کے منصفانہ تبادلے کو یقینی بنانے پر مرکوز ہے جو ایک دوسرے پر اعتماد نہیں کرتے۔

پہلی دفاعی لائن پہلے بیان کردہ escrow system ہے۔ تاہم، escrow اکیلا تمام قسم کی دھوکہ دہی کو روکنے کے لیے کافی نہیں۔ پلیٹ فارمز ٹریڈ ہونے سے پہلے مشکوک رویوں کے patterns کو پکڑنے کے لیے سخت identity verification اور risk management الگورتھمز نافذ کرتے ہیں۔

Two-factor authentication (2FA) escrow سے فنڈز ریلیز کرنے کی معیاری ضرورت ہے۔ یہ بیچنے والے کے اکاؤنٹ تک غیر مجاز رسائی کو روکتی ہے۔ حتیٰ کہ اگر کوئی malicious actor صارف کے login credentials حاصل کر لے، تو انہیں cryptocurrency کی ریلیز مکمل کرنے کے لیے دوسرے factor کی ضرورت ہوگی۔

Reputation اور Feedback Systems

اجنبیوں سے نمٹنے کے خطرے کو کم کرنے کے لیے، P2P پلیٹ فارمز جامع reputation systems استعمال کرتے ہیں۔ ہر صارف اپنے transaction history کی بنیاد پر ایک public profile بناتا ہے۔ کلیدی metrics عام طور پر کل ٹریڈز کی تعداد، completion rate، اور average release time شامل کرتے ہیں۔

خریدار ٹریڈ شروع کرنے سے پہلے ان اعداد و شمار کا جائزہ لے سکتے ہیں۔ اعلیٰ completion rate reliability کی نشاندہی کرتا ہے، جبکہ زیادہ volume of trades تجربے کی طرف اشارہ کرتا ہے۔ پچھلے ٹریڈنگ پارٹنرز سے feedback comments صارف کی responsiveness اور ایمانداری کے بارے میں qualitative data فراہم کرتے ہیں۔

اعلیٰ reputation scores والے تاجر اکثر اپنی خدمات کے لیے قدرے زیادہ premium چارج کرتے ہیں۔ یہ premium safety اور reliability کی قدر کو ظاہر کرتا ہے۔ نئے صارفین یا کم scores والے بہتر rates آفر کر سکتے ہیں تاکہ business حاصل کریں اور reputation بنائیں، counterparty کے لیے risk-reward trade-off پیش کرتے ہیں۔

Dispute Resolution Mechanisms

تمام احتیاط کے باوجود، اختلافات پیدا ہو سکتے ہیں۔ خریدار دعویٰ کر سکتا ہے کہ اس نے ادائیگی بھیجی ہے جبکہ نہیں کی، یا بیچنے والا فنڈز موصول کرنے کے بعد کریپٹو ریلیز کرنے سے انکار کر سکتا ہے۔ ان منظرناموں کو ہینڈل کرنے کے لیے، پلیٹ فارمز dispute resolution services فراہم کرتے ہیں۔

جب dispute اٹھایا جاتا ہے، cryptocurrency escrow میں لاک رہتی ہے۔ ایک support agent chat میں داخل ہوتا ہے اور دونوں فریقین سے شواہد مانگتا ہے۔ یہ شواہد عام طور پر proof of payment جیسے بینک receipts یا transaction screenshots، اور account history کی ویڈیو ریکارڈنگز شامل کرتے ہیں۔

پلیٹ فارم ایڈمنسٹریٹرز سچائی کا تعین کرنے کے لیے شواہد کا جائزہ لیتے ہیں۔ فیصلہ ہونے کے بعد، administrator فنڈز کو rightful owner کو ریلیز کرنے پر مجبور کرتا ہے۔ یہ arbitration process مارکیٹ پلیس کی سالمیت کو برقرار رکھنے اور bad actors کو روکنے کے لیے اہم ہے۔

ادائیگی کے طریقے اور لچک

P2P پلیٹ فارمز کی versatility ان کی صوابیت hundreds of different payment methods کو سپورٹ کرنے میں ہے۔ مرکزی ایکسچینجز جو اکثر wire transfers اور credit cards تک محدود ہوتے ہیں، P2P marketplaces تقریباً کسی بھی verified value transfer form کو accommodate کر سکتے ہیں۔

ڈیجیٹل wallets اور e-money services ان پلیٹ فارمز پر انتہائی مقبول ہیں۔ PayPal، Wise، Skrill، اور مختلف علاقائی equivalents جیسی سروسز fiat کرنسی کو منتقل کرنے کے تیز اور آسان طریقے فراہم کرتی ہیں۔ یہ طریقے اپنی رفتار کی وجہ سے پسند کیے جاتے ہیں، جو اکثر فوری settle ہوتے ہیں، جو rapid trade turnover کی اجازت دیتے ہیں۔

Cash-in-person trades کچھ علاقوں میں دستیاب ایک اور آپشن ہے۔ یہ طریقہ خریدار اور بیچنے والے کو physically ملنے اور crypto release کے بدلے نقد کا تبادلہ کرنے کا شامل کرتا ہے۔ جبکہ یہ اعلیٰ privacy اور فوری settlement آفر کرتا ہے، یہ physical security risks متعارف کراتا ہے جن کا صارفین کو احتیاط سے غور کرنا چاہیے۔

مقامی بینک ٹرانسفرز high-volume P2P ٹریڈنگ کی backbone رہتے ہیں۔ ڈومیسٹک بینکنگ نیٹ ورکس اکثر اکاؤنٹس کے درمیان مفت یا کم لاگت والے ٹرانسفرز آفر کرتے ہیں۔ بہت سے علاقوں میں، یہ ٹرانسفرز اب فوری ہیں، جو بڑے لین دینز کے لیے انتہائی موثر بناتے ہیں جہاں ڈیجیٹل wallet limits پابند ہو سکتی ہیں۔

| ادائیگی کی قسم | رفتار | خطرے کی سطح | عام حدود |

|---|---|---|---|

| ڈیجیٹل والٹس | فوری | درمیانی (چارج بیکس) | کم سے درمیانی |

| بینک ٹرانسفرز | فوری سے 1-3 دن | کم | زیادہ |

| ذاتی طور پر نقد | فوری | زیادہ (جسمانی حفاظت) | متغیر |

درست ادائیگی کا طریقہ منتخب کرنا رفتار، لاگت، اور خطرے کو متوازن کرنے کا معاملہ ہے۔ reversible طریقے، جیسے بعض ڈیجیٹل wallet ٹرانسفرز، اکثر chargeback fraud کے خطرے کی تلافی کے لیے بیچنے والوں کو اعلیٰ premiums دیتے ہیں۔ Irreversible طریقے جیسے wire transfers عام طور پر بہتر exchange rates command کرتے ہیں۔

پرائیویسی اور anonymity کی غور و فکر

پرائیویسی بہت سے cryptocurrency صارفین کے لیے ایک اہم عنصر ہے۔ روایتی مالیاتی سسٹمز اور مرکزی ایکسچینجز عام طور پر وسیع Know Your Customer (KYC) verification طلب کرتے ہیں۔ اس میں government IDs، proof of address، اور بعض اوقات facial scans جمع کروانا شامل ہے۔

P2P پلیٹ فارمز privacy کے حوالے سے ایک spectrum پر ہیں۔ کچھ پلیٹ فارمز مرکزی ایکسچینجز کی طرح سخت KYC requirements نافذ کرتے ہیں۔ یہ compliant پلیٹ فارمز scams کے خلاف اعلیٰ safety آفر کرتے ہیں لیکن کم privacy۔ یہ security اور legal compliance کو ترجیح دینے والے صارفین کے لیے بہترین انتخاب ہوتے ہیں۔

spectrum کے دوسرے سرے پر no-KYC یا "lite" verification ٹریڈنگ کی اجازت دینے والے پلیٹ فارمز ہیں۔ یہ پلیٹ فارمز ٹریڈنگ شروع کرنے کے لیے صرف email address یا phone number طلب کر سکتے ہیں۔ یہ oppressive financial surveillance والے regimes میں رہنے والے صارفین یا اپنی ڈیجیٹل privacy کو قدر کرنے والوں کو اپیل کرتے ہیں۔

تاہم، بہتر privacy اکثر کم liquidity اور زیادہ خطرات کے ساتھ آتی ہے۔ Identity verification کے بغیر، bad actors کو accountable رکھنا مشکل ہوتا ہے۔ Anonymous پلیٹ فارمز پر صارفین کو safety یقینی بنانے کے لیے reputation systems اور on-chain escrow mechanisms پر بھاری انحصار کرنا پڑتا ہے۔

مزید برآں، جبکہ P2P پلیٹ فارم خود ID نہ طلب کرے، استعمال شدہ ادائیگی کا طریقہ اکثر کرتا ہے۔ Bank transfer بھیجنا یا ڈیجیٹل wallet استعمال کرنا عام طور پر transaction کو real-world identity سے جوڑنے والا paper trail چھوڑتا ہے۔ Fiat کرنسی کے ملوث ہونے پر P2P ٹریڈنگ میں سچی anonymity حاصل کرنا مشکل ہے۔

P2P میں Stablecoins کی भूमिका

Stablecoins نے non-volatile medium of exchange فراہم کرکے P2P ٹریڈنگ میں انقلاب برپا کر دیا ہے۔ کریپٹو کے ابتدائی دنوں میں، P2P مارکیٹس Bitcoin کے غلبے میں تھیں۔ Bitcoin کی volatility کا مطلب تھا کہ bank transfer پروسیس ہونے کے دوران ٹریڈ کی قدر نمایاں طور پر اتار چڑھاؤ کر سکتی تھی۔

آج، USDT (Tether) اور USDC جیسے stablecoins P2P مارکیٹس پر ٹریڈ ہونے والے بنیادی اثاثے ہیں۔ یہ tokens US Dollar کی قدر سے pegged ہیں، price stability یقینی بناتے ہیں۔ یہ تاجروں کو transaction window کے دوران market crashes کی فکر کیے بغیر fiat positions میں اندر باہر آنے کی اجازت دیتا ہے۔

Off-ramping کے لیے، stablecoins ایک محفوظ holding spot کا کام کرتے ہیں۔ ایک تاجر اپنے volatile altcoins کو مرکزی ایکسچینج پر stablecoins میں تبدیل کر سکتا ہے اور پھر ان stablecoins کو P2P پلیٹ فارم پر نقد نکالنے کے لیے منتقل کر سکتا ہے۔ یہ investment decision کو liquidity event سے الگ کرتا ہے۔

Stablecoins cross-border arbitrage اور remittances کو بھی آسان بناتے ہیں۔ ایک صارف ایک کرنسی میں stablecoins خرید سکتا ہے اور دوسری کرنسی کے لیے بیچ سکتا ہے، effectively P2P مارکیٹ کو foreign exchange service کے طور پر استعمال کرتے ہوئے۔ یہ utility نے stablecoins کو بہت سے علاقائی P2P پلیٹ فارمز پر سب سے زیادہ liquid اثاثے بنا دیا ہے۔

P2P مارکیٹس میں فیس کا تجزیہ

P2P پلیٹ فارمز پر fee structures معیاری ایکسچینج فیس سے زیادہ پیچیدہ ہو سکتی ہیں۔ صارفین کو transaction کی حقیقی لاگت سمجھنے کے لیے پلیٹ فارم کی بیان کردہ service fee سے آگے دیکھنا چاہیے۔ کل لاگت عام طور پر platform fees، payment processing fees، اور exchange rate spread کا امتزاج ہوتی ہے۔

زیادہ تر پلیٹ فارمز advertisement پوسٹ کرنے والے صارف ("maker") سے fee چارج کرتے ہیں۔ Ad کا جواب دینے والا صارف ("taker") اکثر zero platform fees ادا کرتا ہے۔ یہ model liquidity providers کو order book کو offers سے بھرنے کی حوصلہ افزائی کرتا ہے۔

تاہم، advertisement میں پیش کی گئی exchange rate میں اکثر hidden markup شامل ہوتا ہے۔ ایک بیچنے والا Bitcoin کو global spot price سے 2% یا 3% زیادہ قیمت پر لسٹ کر سکتا ہے۔ یہ premium بیچنے والے کے profit margin اور volatility کے خطرے کو کور کرتا ہے۔

نیٹ ورک فیس

ذاتی wallet سے P2P پلیٹ فارم کے escrow wallet میں cryptocurrency منتقل کرتے وقت، صارفین کو blockchain network fees ادا کرنی پڑتی ہیں۔ یہ فیس miners یا validators کو جاتی ہیں، نہ کہ پلیٹ فارم کو۔ نیٹ ورک congestion کے دوران، یہ فیس نمایاں ہو سکتی ہیں۔

کچھ P2P پلیٹ فارمز internal wallets چلاتے ہیں۔ اگر دونوں صارفین اپنے فنڈز پلیٹ فارم کے ecosystem میں رکھیں، تو transfers off-chain اور مفت ہو سکتے ہیں۔ تاہم، external self-custody wallet میں فنڈز واپس لینے پر ہمیشہ network costs ہوں گے۔

ادائیگی کے طریقے کی فیس

فiat ٹرانسفر پروسیس کرنے والا مالیاتی ادارہ بھی فیس چارج کر سکتا ہے۔ پیسے بین الاقوامی طور پر یا مختلف بینکوں کے درمیان بھیجنا اکثر لاگت کا باعث بنتا ہے۔ ڈیجیٹل wallets commercial transactions یا transfers پر percentage چارج کر سکتے ہیں۔

تاجروں کو profitability کا تعین کرتے وقت ان external costs کا حساب لگانا چاہیے۔ پلیٹ فارم پر منافع بخش نظر آنے والا ٹریڈ banking fees زیادہ ہونے پر net loss کا باعث بن سکتا ہے۔ Savvy P2P تاجر efficiency کو maximize کرنے کے لیے مفت یا کم لاگت والے ڈومیسٹک transfers آفر کرنے والے ادائیگی کے طریقے منتخب کرتے ہیں۔

P2P ٹریڈنگ کے مخصوص خطرات

جبکہ P2P ٹریڈنگ صارفین کو بااختیار بناتی ہے، یہ security کی ذمہ داری فرد پر منتقل کر دیتی ہے۔ مرکزی intermediary کی عدم موجودگی کا مطلب ہے کہ صارفین کو social engineering اور fraud کے خلاف بیدار رہنا چاہیے۔ Common scams کو سمجھنا prevention کا پہلا قدم ہے۔

ایک عام خطرہ "chargeback" fraud ہے۔ یہ اس وقت ہوتا ہے جب خریدار ٹریڈ مکمل کرتا ہے اور cryptocurrency موصول کر لیتا ہے، صرف بعد میں اپنے بینک یا ادائیگی فراہم کرنے والے سے رابطہ کرکے fiat transaction کو reverse کرنے کے لیے۔ وہ دعویٰ کر سکتے ہیں کہ transaction غیر مجاز تھی۔ کیونکہ کریپٹو transactions irreversible ہیں اور fiat transactions اکثر نہیں، بیچنے والا پیسے اور اثاثے دونوں کھو دیتا ہے۔

ایک اور عام حکمت عملی "fake receipt" scam ہے۔ خریدار screenshot manipulate کر سکتا ہے یا fake banking confirmation email generate کر سکتا ہے تاکہ بیچنے والے کو قائل کرے کہ ادائیگی بھیج دی گئی ہے۔ اگر بیچنے والا اپنے actual بینک اکاؤنٹ میں balance verify کیے بغیر کریپٹو ریلیز کر دے، تو فنڈز ضائع ہو جاتے ہیں۔

Man-in-the-Middle حملے

ایک زیادہ sophisticated خطرہ man-in-the-middle attack ہے۔ اس منظر میں، ایک scammer P2P پلیٹ فارم پر victim کے ساتھ ٹریڈ کھولتا ہے۔ Simultaneously، scammer مختلف پلیٹ فارم یا context پر third party کے ساتھ ٹریڈ کھولتا ہے۔ وہ victim کو third party کو پیسے بھیجنے پر قائل کر دیتا ہے، سوچتے ہوئے کہ وہ scammer کو ادا کر رہے ہیں۔

Scammer پھر third party سے ادائیگی حاصل کر لیتا ہے، victim کو بغیر کریپٹو کے چھوڑ کر۔ اسے روکنے کے لیے، پلیٹ فارمز صارفین کو third-party accounts سے ادائیگیاں قبول نہ کرنے کی تنبیہ کرتے ہیں۔ پیسے بھیجنے والے بینک اکاؤنٹ کا نام P2P profile پر verified نام سے match کرنا چاہیے۔

ریگولیٹری رکاوٹیں

ریگولیٹری خطرہ ایک اور غور طلب بات ہے۔ کچھ علاقوں کی حکومتیں P2P ٹریڈنگ پر کریک ڈاؤن کر سکتی ہیں یا کریپٹو transactions میں ملوث مشتبہ بینک اکاؤنٹس کو منجمد کر سکتی ہیں۔ High volumes کے ساتھ کام کرنے والے تاجر خاص طور پر susceptible ہیں کہ ان کی banking relationships terminate ہو جائیں اگر ان کی سرگرمی anti-money laundering flags کو trigger کرے۔

صارفین کو اپنے مخصوص jurisdiction میں کریپٹو ٹریڈنگ کی قانونی حیثیت کا شعور ہونا چاہیے۔ مناسب licensing کے بغیر P2P business چلانا strict financial regulations والے ممالک میں قانونی نتائج کا باعث بن سکتا ہے۔

P2P بمقابلہ مرکزی ایکسچینج آف ریمپس

Off-ramping کے لیے P2P پلیٹ فارم اور مرکزی ایکسچینج (CEX) کے درمیان فیصلہ صارف کی speed، cost، اور privacy کی مخصوص ضروریات پر منحصر ہے۔ ہر طریقے کے واضح فوائد اور نقصانات مختلف صارف profiles کو cater کرتے ہیں۔

مرکزی ایکسچینجز convenience اور high liquidity آفر کرتے ہیں۔ Integrated banking support والے jurisdictions میں صارفین کے لیے، CEX سے linked بینک اکاؤنٹ میں fiat واپس لینا seamless اور اکثر automated ہوتا ہے۔ فیس شفاف ہیں، اور عمل کو active management کی کم ضرورت ہوتی ہے۔

تاہم، CEX واپسیاں سست ہو سکتی ہیں، traditional banking rails کے ذریعے صاف ہونے میں کئی دن لگ سکتے ہیں۔ وہ full identity verification بھی طلب کرتی ہیں، صارف کی کریپٹو سرگرمیوں کا definitive record چھوڑتی ہیں۔ High market stress کے دوران، مرکزی ایکسچینجز liquidity crunches یا technical issues کی وجہ سے واپسیاں روک سکتی ہیں۔

P2P پلیٹ فارمز، برعکس، speed اور flexibility آفر کرتے ہیں۔ فنڈز اکثر minutes میں accessible ہو سکتے ہیں، حتیٰ کہ weekends یا holidays پر جب traditional banks بند ہوتے ہیں۔ Liquidity کی decentralized nature کا مطلب ہے کہ اگر ایک بیچنے والا فنڈز ختم کر دے تو دوسرے دستیاب ہوتے ہیں۔

| خصوصیت | مرکزی ایکسچینج (CEX) | P2P پلیٹ فارم |

|---|---|---|

| رفتار | 1-5 کاروباری دن | منٹس سے گھنٹے |

| پرائیویسی | کم (مکمل KYC) | متغیر (KYC سے No-KYC) |

| لاگت | معیاری فیس | اسپریڈ + فیس (متغیر) |

P2P ٹریڈنگ کی لاگت عام طور پر بیچنے والوں کے premiums کی وجہ سے زیادہ ہوتی ہے۔ صارفین effectively peer-to-peer model کی convenience، speed، اور privacy کے لیے ادائیگی کرتے ہیں۔ بڑے institutional transfers کے لیے، CEXs زیادہ cost-effective ہوتے ہیں، جبکہ P2P چھوٹے، تیز retail transactions کے لیے غالب ہے۔

علاقائی پلیٹ فارمز کے لیے ریگولیٹری منظرنامہ

P2P پلیٹ فارمز کے لیے regulatory environment تیزی سے تبدیل ہو رہا ہے۔ جیسے ہی حکومتیں cryptocurrency industry کو compliance frameworks کے تحت لانا چاہتی ہیں، P2P پلیٹ فارمز پر strict monitoring نافذ کرنے کا دباؤ بڑھ رہا ہے۔

کچھ علاقوں میں، P2P ٹریڈنگ gray area میں کام کرتی ہے۔ یہ واضح طور پر غیر قانونی نہیں، لیکن بینک اس کے خلاف hostile ہو سکتے ہیں۔ ان ماحول میں، P2P پلیٹ فارمز vital lifeline کا کام کرتے ہیں، official support کی کمی کے باوجود crypto ecosystem کو کام کرنے کی اجازت دیتے ہیں۔

برعکس، کچھ jurisdictions نے P2P پلیٹ فارمز کو اپنایا ہے، clear licensing regimes قائم کیے ہیں۔ یہ regulated P2P marketplaces اعلیٰ security آفر کرتے ہیں لیکن کم privacy۔ وہ formal money service businesses کا کام کرتے ہیں، suspicious activity کو financial intelligence units کو رپورٹ کرتے ہیں۔

اس regulations کا patchwork کا مطلب ہے کہ P2P پلیٹ فارمز کی دستیابیت اور features ملک کے لحاظ سے نمایاں طور پر مختلف ہیں۔ Southeast Asia میں غالب ایک پلیٹ فارم United States میں مختلف قانونی necessities کی وجہ سے دستیاب نہ ہو۔ صارفین کو اپنے مخصوص علاقے میں compliant اور operational پلیٹ فارمز منتخب کرکے اس منظرنامے کو navigate کرنا چاہیے۔

نتیجہ

مقامی P2P پلیٹ فارمز اور فیئٹ آف ریمپس عالمی cryptocurrency infrastructure کے لازمی اجزاء ہیں۔ وہ صارفین کو ڈیجیٹل اور physical مالیاتی دنیاوں کے درمیان منتقل ہونے کی ضروری flexibility فراہم کرتے ہیں۔ Local payment networks، escrow systems، اور reputation mechanics کا استعمال کرکے، یہ پلیٹ فارمز global financial access کے پیچیدہ مسئلے کو حل کرتے ہیں۔

P2P ٹریڈنگ میں کامیابی security کی proactive اپروچ اور market mechanics کی واضح سمجھ طلب کرتی ہے۔ تاجروں کو speed اور accessibility کے فوائد کو scams اور زیادہ فیس کے ممکنہ خطرات کے خلاف تولنا چاہیے۔ جیسے ہی regulatory landscape تبدیل ہوتا ہے، یہ پلیٹ فارمز evolve کرتے رہیں گے، unbanked کے لیے خلا کو پر کریں گے اور جہاں سب سے زیادہ ضرورت ہے وہاں liquidity فراہم کریں گے۔

Peer-to-peer پلیٹ فارمز crypto system کی vital capillaries ہیں، centralized arteries تک نہ پہنچنے والے علاقوں میں liquidity فراہم کرتی ہیں۔