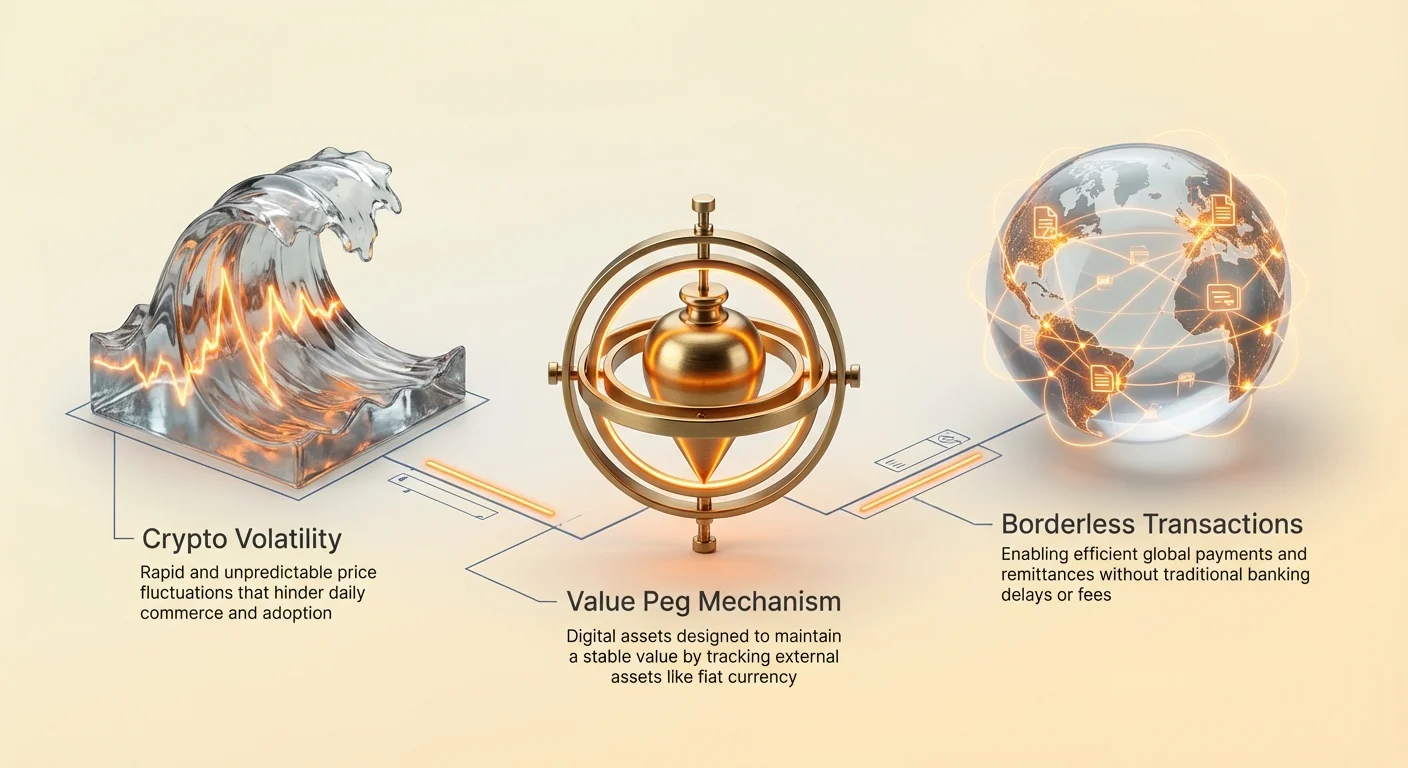

کرپٹو کرنسی مارکیٹس اپنی متحرک قیمتوں کی حرکات سے نمایاں ہیں۔ جبکہ یہ وولاٹیلٹی تاجروں کو نمایاں منافع کی تلاش میں اپنی طرف متوجہ کرتی ہے، یہ ڈیجیٹل اثاثوں کی روزمرہ تجارت کے لیے قبولیت میں بنیادی رکاوٹ پیش کرتی ہے۔ ایک کرنسی کے لیے交換 کے ذریعہ یا اکاؤنٹ کی اکائی کے طور پر مؤثر طریقے سے کام کرنے کے لیے، اسے قابل پیشن گوئی قدر کی ضرورت ہوتی ہے۔ اگر ایک ڈیجیٹل اثاثے کی خریداری کی طاقت ایک ہی گھنٹے میں شدید اتار چڑھاؤ کا شکار ہو، تو یہ grocery خریدنے، کرایہ ادا کرنے، یا بین الاقوامی کاروباری معاہدوں کو طے کرنے کے لیے غیر عملی ہو جاتا ہے۔

کرپٹو ماحول میں یہ خاص حد نے سٹیبل کوائنز کی ترقی کی طرف لے گیا۔ یہ ڈیجیٹل اثاثے ہیں جو اپنی قیمت کو مستحکم بیرونی اثاثے، سب سے عام طور پر امریکی ڈالر، سے جوڑ کر قیمت کی وولاٹیلٹی کو کم کرنے کے لیے ڈیزائن کیے گئے ہیں۔ بلاک چین ٹیکنالوجی کی رفتار اور سرحدوں سے آزاد نوعیت کو فیٹ کرنسی کی نسبتاً استحکام کے ساتھ ملا کر، سٹیبل کوائنز روایتی فنانس اور विकेंद्रीकृत ویب کے درمیان اہم پل کا کام کرتے ہیں۔ یہ صارفین کو بلاک چین ماحول کو چھوڑے بغیر قدر کو محفوظ کرنے اور عالمی سطح پر لین دین کرنے کی اجازت دیتے ہیں۔

ان اثاثوں کی طلب میں تیزی سے اضافہ ہوا ہے۔ ابتدائی طور پر تاجروں کی طرف سے مارکیٹ کی مندی کے دوران منافع کو محفوظ کرنے کے لیے استعمال ہونے والے، ان کی افادیت میں نمایاں توسیع ہوئی ہے۔ آج، کاروبار انہیں موثر کراس بارڈر سیٹلمنٹس کے لیے استعمال کرتے ہیں، اور ہائی انفلیشن معیشتوں میں افراد انہیں اپنی دولت محفوظ کرنے کے لیے استعمال کرتے ہیں۔ ان اثاثوں کی میکینکس، اقسام، اور خطرات کو سمجھنا جدید ڈیجیٹل معیشت میں نیویگیشن کے لیے ضروری ہے۔

مالیاتی نظاموں کی ارتقا

اشیا سے فیٹ تک

پیسے کی تاریخ کارکردگی اور استحکام کی مسلسل تلاش کو ظاہر کرتی ہے۔ ابتدائی معاشرے بارٹر سسٹمز پر انحصار کرتے تھے، جو خواہشات کی دوہری اتفاقی ضرورت کی وجہ سے محدود تھے۔ دونوں تجارتی فریقوں کو بالکل وہی چیز چاہیے تھی جو دوسرا پیش کر رہا تھا۔ یہ ناکارآمدی نے commodity money کی قبولیت کی طرف لے گیا، جیسے seashells یا سونا۔ ان اشیا میں اندرونی قدر اور کمی تھی، جو انہیں موثر交換 کے ذریعے بناتی تھی۔

جب معیشتوں کا توسیع ہوا، بھاری دھاتوں کو لے جانا غیر عملی ہو گیا۔ اس نے representative money کی تخلیق کو جنم دیا، جہاں کاغذی سرٹیفکیٹس والٹ میں محفوظ جسمانی commodity پر دعویٰ کی نمائندگی کرتے تھے۔ بالآخر، یہ جدید فیٹ سسٹم میں تبدیل ہو گیا۔ فیٹ کرنسی جسمانی commodities سے بیک نہیں ہے بلکہ سرکاری حکم اور عوامی اعتماد سے ہے۔ جبکہ لچکدار، فیٹ سسٹمز انفلیشن کے لیے حساس ہیں، جہاں سپلائی کی توسیع کی وجہ سے پیسے کی خریداری کی طاقت وقت کے ساتھ کم ہو جاتی ہے۔

ڈیجیٹل تبدیلی

Bitcoin کی تعارف نے ڈیجیٹل کمی کی طرف منتقلی کو نشان زد کیا۔ فیٹ کرنسی کے برعکس، جسے مرکزی بینکوں کی مرضی سے چھاپا جا سکتا ہے، بہت سی cryptocurrencies میں مقررہ سپلائی شیڈولز ہیں۔ تاہم، ان विकेंद्रीکृत اثاثوں کی مارکیٹ ویلیو صرف سپلائی اور ڈیمانڈ کی حرکیات سے طے ہوتی ہے، جو اعلیٰ وولاٹیلٹی کی طرف لے جاتی ہے۔

سٹیبل کوائنز نے ارتقائی ٹائم لائن میں اس خاص خلا کو حل کرنے کے لیے ابھرے۔ وہ دونوں دنیاوں کا بہترین پیش کرنے کی کوشش کرتے ہیں: فیٹ کرنسیوں کا استحکام اور cryptocurrencies کی تکنیکی برتری۔ وہ विकेंद्रीکृत نیٹ ورکس پر کام کرتے ہیں، 24/7 ٹرانسفروں اور پروگرام ایبلٹی کی اجازت دیتے ہیں، جبکہ قدر کو برقرار رکھتے ہیں جو صارفین پہچانتے اور سمجھتے ہیں۔ یہ ہائبرڈ اپروچ نے انہیں بلاک چین ٹیکنالوجی کی سب سے وسیع استعمال شدہ ایپلی کیشنز میں سے ایک بنا دیا ہے۔

مستحکم ڈیجیٹل اثاثوں کی افادیت

سٹیبل کوائنز کی ابتدائی بنیادی استعمال کا کیس cryptocurrency trading کے گرد گھومتا تھا۔ جب ایک تاجر سمجھتا ہے کہ مارکیٹ گرنے والی ہے، volatile اثاثوں جیسے Bitcoin کو سٹیبل کوائن میں تبدیل کرنا انہیں اپنی کیپیٹل کو محفوظ کرنے کی اجازت دیتا ہے بغیر فیٹ کرنسی میں واپس تبدیل کیے۔ یہ عمل روایتی بینکنگ ٹرانسفروں سے وابستہ وقت کی تاخیروں اور فیسوں سے بچاتا ہے۔ فنڈز بلاک چین پر رہتے ہیں، مارکیٹ کی حالات تبدیل ہونے پر فوری تعیناتی کے لیے تیار۔

trading سے آگے، سٹیبل کوائنز عالمی ادائیگیوں میں انقلاب لا رہے ہیں۔ روایتی بین الاقوامی ٹرانسفروں میں اکثر متعدد ثالثیوں سے ہائی فیس اور دنوں لگتے ہیں۔ سٹیبل کوائن ٹرانزیکشنز جغرافیائی فاصلے کی پروا کیے بغیر منٹوں میں سیٹل ہوتے ہیں۔ یہ افادیت remittances کے لیے خاص طور پر قیمتی ہے، جہاں ورکرز دوسرے ممالک میں خاندانوں کو پیسے بھیجتے ہیں۔ روایتی ریلز کو بائی پاس کر کے، زیادہ قدر منزل تک پہنچتی ہے۔

ہائپر انفلیشن کا سامنا کرنے والے علاقوں میں، سٹیبل کوائنز lifeline پیش کرتے ہیں۔ جب قومی کرنسی تیزی سے قدر کھو دیتی ہے، شہری اکثر سخت کیپیٹل کنٹرولز کا سامنا کرتے ہیں جو انہیں غیر ملکی کرنسی خریدنے سے روکتے ہیں۔ سٹیبل کوائنز ڈیجیٹل متبادل فراہم کرتے ہیں، افراد کو smartphone کے ذریعے US-dollar-denominated اثاثے رکھنے کی اجازت دیتے ہیں۔ یہ ان کی مقامی خریداری کی طاقت کی девالیہ ہونے کے خلاف hedge کا کام کرتا ہے، محدود ماحول میں معاشی آزادی پیش کرتا ہے۔

سنٹرلائزڈ استحکام میکانزم

ریزرว بیکڈ ماڈلز

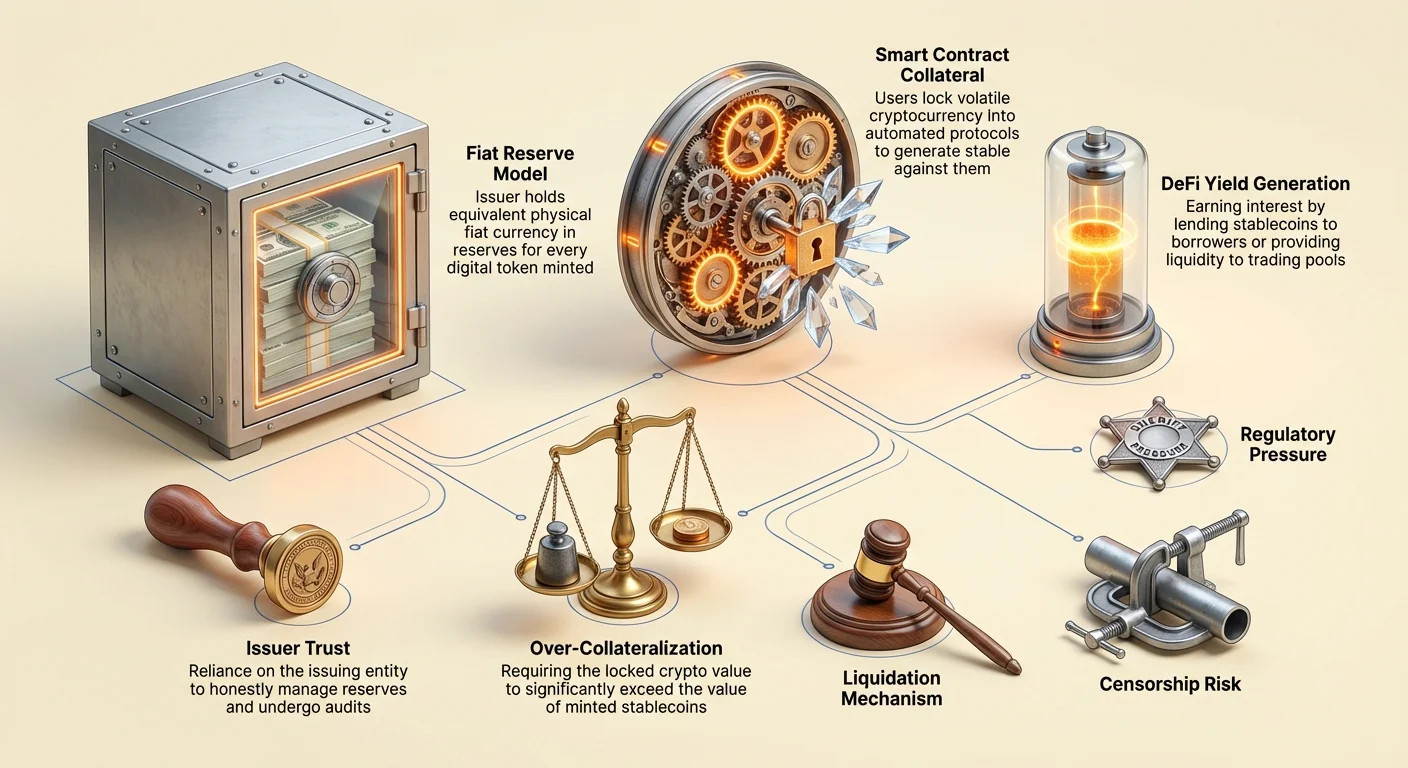

سٹیبل کوائن کی سب سے عام شکل سنٹرلائزڈ، reserve-backed model ہے۔ اس سسٹم میں، ایک مرکزی ایشوئر بلاک چین پر جاری ڈیجیٹل ٹوکنز بناتا ہے جو بینک اکاؤنٹ میں رکھی گئی فیٹ کرنسی کی نمائندگی کرتے ہیں۔ بلاک چین پر جاری ہر سٹیبل کوائن کی اکائی کے لیے، کمپنی دعویٰ کرتی ہے کہ اس کے پاس مساوی فیٹ کرنسی، جیسے US dollar، ریزرو میں ہے۔ USDT اور USDC جیسے ٹوکنز اس اصول پر کام کرتے ہیں۔

صارفین نظریاتی طور پر اپنے ٹوکنز کو anytime underlying فیٹ کرنسی کے لیے redeem کر سکتے ہیں۔ یہ 1:1 بیکنگ قدر کی مضبوط نفسیاتی یقین دہانی فراہم کرتی ہے۔ میکینزم سیدھا ہے: جب ایک صارف ایشوئر کے ساتھ ڈالر جمع کراتا ہے، نئے ٹوکنز minted ہوتے ہیں۔ جب ٹوکنز redeem ہوتے ہیں، وہ burn ہو جاتے ہیں، اور ڈالر صارف کو واپس کر دیے جاتے ہیں۔ یہ custody میں رکھے گئے reserves سے ملنے کے لیے ڈیجیٹل سپلائی کو وسعت اور سکڑنے دیتا ہے۔

اعتماد کا کردار

یہ ماڈل اعتماد پر بھاری انحصار کرتا ہے۔ صارفین کو یقین ہونا چاہیے کہ ایشوئنگ کمپنی واقعی وہ reserves رکھتی ہے جو وہ دعویٰ کرتی ہے۔ decentralized اثاثوں کے برعکس جہاں لیجر عوامی اور کوڈ سے verifiable ہے، سنٹرلائزڈ سٹیبل کوائن کے reserves نجی بینک اکاؤنٹس میں رکھے جاتے ہیں۔ یہ counterparty risk متعارف کرتا ہے۔ اگر ایشوئر فنڈز کا غلط انتظام کرے یا ریگولیٹری ایکشن کا سامنا کرے، تو peg خطرے میں پڑ سکتا ہے۔

اعتماد برقرار رکھنے کے لیے، معتبر ایشوئرز third-party اکاؤنٹنگ فرموں سے باقاعدہ audits یا attestations سے گزرتے ہیں۔ یہ رپورٹس شائع کی جاتی ہیں تاکہ بینک میں اثاثے گردش میں ٹوکنز سے ملتے ہوں یہ verify کیا جائے۔ تاہم، ان رپورٹس کی کوالٹی اور فریکوئنسی ایشوئرز کے درمیان مختلف ہوتی ہے۔ روایتی بینکنگ انفراسٹرکچر پر انحصار کا مطلب یہ بھی ہے کہ یہ اثاثے legacy مالیاتی سسٹم کی طرح ریگولیشنز اور حدود کا شکار ہیں۔

شفافیت اور تصدیق کے مسائل

کارپوریٹ رازداری اور عوامی بلاک چین لیجرز کا تقاطع سنٹرلائزڈ سٹیبل کوائنز کے لیے منفرد چیلنجز پیدا کرتا ہے۔ جبکہ ٹوکنز کی حرکت on-chain نظر آتی ہے، بیکنگ اثاثے opaque رہتے ہیں۔ کچھ ایشوئرز کے reserves کی composition کے بارے میں تاریخی طور پر تنازعات رہے ہیں۔ اکثر سوالات اٹھتے ہیں کہ کیا reserves liquid cash میں رکھے گئے ہیں یا riskier commercial paper اور کارپوریٹ بانڈز میں۔

اگر reserves کا اہم حصہ illiquid یا volatile اثاثوں میں رکھا گیا ہے، تو "run on the bank" سینیریو تباہ کن ہو سکتا ہے۔ اگر بہت سے صارفین ایک ساتھ اپنے ٹوکنز redeem کرنے کی کوشش کریں، تو ایشوئر اپنے non-cash اثاثوں کو ڈیمانڈ پورا کرنے کے لیے تیزی سے تبدیل کرنے میں جدوجہد کر سکتا ہے۔ یہ liquidity mismatch سنٹرلائزڈ سٹیبل کوائنز کے ہولڈرز کے لیے بنیادی رسک فیکٹر ہے۔

مزید برآں، عالمی ریگولیٹری باڈیز ان reserves کی زیادہ قریب سے جانچ کر رہے ہیں۔ مکمل شفافیت اور سخت کیپیٹل ضروریات کی ڈیمانڈز بڑھ رہی ہیں۔ کچھ jurisdicshonز میں، ایشوئرز کو اب صرف high-quality liquid assets میں reserves رکھنے کی ضرورت ہے تاکہ redemption ہمیشہ ممکن ہو۔ یہ ریگولیٹری دباؤ انڈسٹری کو زیادہ شفافیت کی طرف دھکیلتا ہے لیکن ایشوئرز کے لیے compliance costs بڑھاتا ہے۔

وികेंद्रीकृत پروٹوکولز

کالٹرلائزڈ ڈیٹ پوزیشنز

وികेंद्रीकृत سٹیبل کوائنز کا مقصد مرکزی اتھارٹی کی ضرورت کو ختم کرنا ہے۔ کمپنی پر اعتماد کرنے کے بجائے، صارفین smart contracts اور کوڈ پر اعتماد کرتے ہیں۔ اس کی سب سے کامیاب ورژن Collateralized Debt Position (CDP) model ہے، جو MakerDAO جیسے پروٹوکولز کی طرف سے DAI بنانے کے لیے استعمال ہوتا ہے۔ اس سسٹم میں، صارفین volatile cryptocurrency اثاثوں، جیسے Ethereum، کو smart contract میں collateral کے طور پر لاک کرتے ہیں۔

ایک بار collateral لاک ہونے کے بعد، صارف اپنے crypto holdings کے خلاف loan کے طور پر مخصوص مقدار کے سٹیبل کوائنز generate کر سکتا ہے۔ اہم بات یہ ہے کہ یہ loans over-collateralized ہونے چاہییں۔ اس کا مطلب ہے کہ لاک شدہ crypto کی قدر minted سٹیبل کوائنز کی قدر سے زیادہ ہونی چاہیے۔ مثال کے طور پر، ایک صارف کو $100 کی DAI mint کرنے کے لیے $150 کی Ethereum لاک کرنی پڑ سکتی ہے۔ یہ buffer سسٹم کو collateral اثاثے کی وولاٹیلٹی سے بچاتا ہے۔

لیکویڈیشن میکانزم

وികेंद्रीکृत سٹیبل کوائن کا استحکام سخت لیکویڈیشن میکانزم پر منحصر ہے۔ اگر collateral کی قدر ایک خاص تھرش ہولڈ سے نیچے گر جائے، تو smart contract خود بخود collateral بیچ دیتا ہے تاکہ قرض ادا کیا جائے اور سٹیبل کوائنز burn ہو جائیں۔ یہ یقینی بناتا ہے کہ گردش کرنے والی سپلائی مکمل طور پر بیک رہے، چاہے مارکیٹ کریش ہو جائے۔

یہ عمل permissionless اور automated ہے۔ کوئی انسانی مینیجر liquidation کا فیصلہ نہیں کرتا؛ کوڈ price feeds کی بنیاد پر سیل ایگزیکیوٹ کرتا ہے۔ جبکہ یہ مرکزی فیل ہونے کے پوائنٹس کو ہٹاتا ہے، یہ complexity متعارف کرتا ہے۔ CDP manage کرنے والے صارفین کو liquidation penalties سے بچنے کے لیے اپنے collateral ratios کو actively monitor کرنا پڑتا ہے۔ یہ ماڈل سنٹرلائزڈ ایشوئرز کے counterparty risk کو complex مالیاتی پوزیشنز manage کرنے کے technical اور مارکیٹ رسکس کے ساتھ trade کرتا ہے۔

الگورتھمک تجربہ

تیسری، زیادہ خطرناک قسم algorithmic یا seigniorage-style سٹیبل کوائن ہے۔ یہ پروٹوکولز مکمل collateral بیکنگ کے بغیر peg برقرار رکھنے کی کوشش کرتے ہیں۔ اس کے بجائے، وہ supply اور demand manage کرنے کے لیے complex الگورتھم اور game theory incentives استعمال کرتے ہیں۔ سب سے بدنام مثال TerraUSD (UST) تھی، جس نے volatile sister token، LUNA، کو شامل کرنے والا two-token system استعمال کیا۔

میکینزم arbitrage کو encourage کرتا تھا۔ اگر UST $1 سے اوپر trade کرے، تو صارفین $1 کی LUNA burn کر کے 1 UST mint کر سکتے تھے، اسے منافع کے لیے بیچ سکتے تھے اور UST supply بڑھا کر قیمت کم کر سکتے تھے۔ اس کے برعکس، اگر UST $1 سے نیچے گر جائے، تو صارفین UST burn کر کے $1 کی LUNA mint کر سکتے تھے، supply کم کر کے قیمت بڑھا سکتے تھے۔ یہ مارکیٹ کے volatile sister token پر faith پر مکمل انحصار کرتا تھا۔

جب اعتماد ختم ہوا، تو یہ سسٹمز تاریخی طور پر "death spiral" کا سامنا کرتے تھے۔ مئی 2022 میں، ایک بڑے سیل آف نے UST peg توڑ دیا۔ الگورتھم توازن بحال کرنے کی ناکام کوشش میں trillions کی LUNA ٹوکنز minted کرتا رہا، collateral کو بے وقعت بنا دیا۔ اس واقعے نے crypto space میں under-collateralized مالیاتی انجینئرنگ کے انتہائی خطرات کو اجاگر کیا اور اربوں ڈالر کی قدر مٹا دی۔

مستحکم اثاثوں پر ییلڈ جنریٹ کرنا

وികेंद्रीकृत فنانس کے مواقع

سٹیبل کوائنز کی سب سے کشش کی خصوصیت ییلڈ کمانے کی صلاحیت ہے۔ روایتی savings account میں بیٹھی فیٹ کرنسی کے برعکس، جو اکثر negligible interest کماتی ہے، سٹیبل کوائنز Decentralized Finance (DeFi) پروٹوکولز میں تعینات کیے جا سکتے ہیں۔ اس سیکٹر میں yields تاریخی طور پر روایتی بینکنگ ریٹس سے نمایاں طور پر زیادہ رہے ہیں، higher risk profile کی عکاسی کرتے ہوئے۔

ہولڈرز اپنے سٹیبل کوائنز کو over-collateralized lending platforms کے ذریعے قرض لینے والوں کو قرض دے سکتے ہیں۔ قرض لینے والوں کی ادا کی گئی interest قرض دینے والوں میں تقسیم کی جاتی ہے۔ متبادل طور پر، صارفین Automated Market Makers (AMMs) کو liquidity فراہم کر سکتے ہیں۔ سٹیبل کوائنز کو trading pool (مثال کے طور پر، USDC/ETH pair) میں جمع کرکے، صارفین ایکسچینج کی طرف سے جنریٹ ہونے والی trading fees کا حصہ کماتے ہیں۔

رسک اور ریوارڈ کی حرکیات

crypto markets میں دستیاب ہائی yields خطرے کے بغیر نہیں ہیں۔ ریٹرنز مختلف حکمت عملیوں سے جنریٹ ہوتے ہیں جو مخصوص رسک لے آتے ہیں۔ smart contract میں فنڈز جمع کرانے پر، صارفین "smart contract risk" کا سامنا کرتے ہیں—کوڈ میں bug کی وجہ سے hackers فنڈز drain کر سکتے ہیں۔ بینک ڈپازٹس کے برعکس، یہ فنڈز عام طور پر سرکاری ایجنسیوں کی طرف سے insured نہیں ہوتے۔

اضافی طور پر، ییلڈ جنریشن اکثر leverage استعمال کرنے والے تاجروں کو قرض دینے سے مشتمل ہوتا ہے۔ ہائی مارکیٹ وولاٹیلٹی کے ادوار میں، سٹیبل کوائنز قرض لینے کی ڈیمانڈ بڑھ جاتی ہے، interest rates کو اوپر دھکیلتی ہے۔ تاہم، اگر مارکیٹ collapse ہو جائے، تو قرض لینے والے default کر سکتے ہیں، یا platforms خود insolvency کا سامنا کر سکتے ہیں۔ صارفین کو ییلڈ کے ذریعے کو احتیاط سے assess کرنا چاہیے۔ اگر کوئی پروٹوکول clear revenue source کے بغیر بہت اچھے لگنے والے returns پیش کرے، تو یہ اکثر unsustainable economics یا hidden risks کی نشاندہی کرتا ہے۔

ریگولیٹری اور کمپلائنس دباؤ

حکومتیں سٹیبل کوائنز کو دلچسپی اور احتیاط کے مکس کے ساتھ دیکھتی ہیں۔ جیسے ہی یہ اثاثے مارکیٹ کیپیٹیلائزیشن میں بڑھتے ہیں، وہ مالیاتی ریگولیٹرز کی توجہ اپنی طرف کھینچتے ہیں جو ان کے مالیاتی پالیسی اور مالی استحکام پر اثرات کی فکر مند ہیں۔ ایک بڑا خدشہ سٹیبل کوائنز کی illicit finance facilitate کرنے یا capital controls evade کرنے کی صلاحیت ہے۔

ریگولیٹری فریم ورکس عالمی سطح پر سخت ہو رہے ہیں۔ Know Your Customer (KYC) اور Anti-Money Laundering (AML) قوانین، جو صارفین کی شناخت verify کرنے کی ضرورت رکھتے ہیں، سٹیبل کوائن ایشوئرز اور ان کے trade کرنے والے exchanges پر بڑھتا جا رہا ہے۔ یہ crypto کی کھلی، permissionless ethos اور روایتی فنانس کی surveillance necessities کے درمیان tension پیدا کرتا ہے۔

United States اور Europe میں، تجویز کردہ قانون سازی سٹیبل کوائن ایشوئرز کو بینکوں کی طرح treat کرنے کی کوشش کرتی ہے۔ یہ سخت reserve audits اور operational standards عائد کرے گا۔ جبکہ یہ consumer protection بڑھا سکتا ہے اور ایشوئر collapse کا رسک کم کر سکتا ہے، یہ innovation کو محدود بھی کر سکتا ہے اور نئے پروجیکٹس کے لیے entry barriers بڑھا سکتا ہے۔ ان ریگولیٹری لڑائیوں کا نتیجہ آنے والے دہائی کے لیے crypto market کی structure کو define کرے گا۔

سینسرشپ مزاحمت کے سپیکٹرم

لین دین کی آزادی

سینسرشپ مزاحمت ایک نیٹ ورک کی صلاحیت کو کہتے ہیں کہ وہ third parties کی مداخلت کے بغیر ٹرانزیکشنز process کرے۔ یہ یقینی بناتا ہے کہ کوئی entity صارف کو قدر بھیجنے یا وصول کرنے سے روک نہ سکے، نہ ہی اثاثے ضبط کر سکے۔ یہ خصوصیت ایک سپیکٹرم پر موجود ہے۔ Bitcoin کو وسیع پیمانے پر سب سے زیادہ سینسرشپ مزاحم اثاثہ سمجھا جاتا ہے کیونکہ اس کا نیٹ ورک ہزاروں independent miners اور nodes میں عالمی طور پر تقسیم ہے۔

USDC اور USDT جیسے سنٹرلائزڈ سٹیبل کوائنز اس سپیکٹرم کے مخالف سرے پر ہیں۔ کیونکہ وہ سرکاری ریگولیشن کا شکار نجی کمپنیوں کے ذریعے چلائے جاتے ہیں، ان میں "blacklisting" capabilities ہیں۔ ایشوئرز law enforcement کی درخواست پر مخصوص ایڈریسز freeze کر سکتے ہیں، اور کرتے بھی ہیں۔ جب ایک ایڈریس freeze ہو جاتا ہے، تو اندر کے ٹوکنز immovable اور effectively بے وقعت ہو جاتے ہیں۔

صارفین کے لیے اثرات

یہ صلاحیت utility میں بنیادی فرق پیدا کرتی ہے۔ ادارہ جاتی سرمایہ کاروں اور compliant کاروباروں کے لیے، فنڈز freeze کرنے کی صلاحیت چوری شدہ اثاثے recover کرنے اور regulatory compliance یقینی بنانے کی safety feature ہے۔ سچے مالیاتی خودمختاری کی تلاش میں صارفین یا آمرانہ حکومتیں کے تحت رہنے والوں کے لیے، یہ feature ایک critical vulnerability ہے۔

DAI جیسے وികेंद्रीकृत سٹیبل کوائنز middle ground پیش کرتے ہیں لیکن immune نہیں ہیں۔ کیونکہ DAI largely USDC جیسے سنٹرلائزڈ اثاثوں سے collateralized ہے، یہ اپنے collateral کے سینسرشپ رسکس کو inherit کرتا ہے۔ اگر collateral کا ایشوئر decentralized protocol کے smart contracts میں رکھے اثاثوں کو freeze کر دے، تو decentralized token کا استحکام compromise ہو جائے گا۔ یہ interdependence fiat کرنسی سے stable peg برقرار رکھتے ہوئے مکمل سینسرشپ مزاحمت حاصل کرنے کی مشکل کو اجاگر کرتی ہے۔

مستقبل کا منظرنامہ

سٹیبل کوائن مارکیٹ تیزی سے ارتقا پا رہی ہے۔ مرکزی بینک اپنے اپنے competitors develop کر رہے ہیں: Central Bank Digital Currencies (CBDCs)۔ ایک CBDC قومی کرنسی کا ڈیجیٹل ورژن ہوگا، جو نجی کمپنی کے بجائے مرکزی بینک کی طرف سے جاری کیا جائے گا۔ یہ peg کے حوالے سے سب سے زیادہ safety level پیش کریں گے لیکن arguably سب سے کم privacy اور سینسرشپ مزاحمت۔

پرائیویٹ سٹیبل کوائنز DeFi ecosystem میں گہرائی سے integrate ہوتے رہیں گے۔ ہم مارکیٹ کی bifurcation دیکھ سکتے ہیں: ادارہ جاتی استعمال اور mainstream commerce کے لیے highly regulated، compliant سٹیبل کوائنز، اور crypto-native applications کے لیے experimental، decentralized متبادلات۔ جیسے ہی ٹیکنالوجی mature ہوگی، توجہ capital efficiency بہتر بنانے اور سنٹرلائزڈ بینکنگ انفراسٹرکچر پر انحصار کم کرنے کی طرف منتقل ہو جائے گی۔

| خصوصیت | سنٹرلائزڈ سٹیبل کوائنز | وികेंद्रीकृत سٹیبل کوائنز |

|---|---|---|

| بیکنگ | بینک میں فیٹ ریزروز | smart contracts میں crypto اثاثے |

| اعتماد ماڈل | ایشوئنگ کمپنی پر اعتماد | کوڈ/مارکیٹ میکانزم پر اعتماد |

| سینسرشپ | فنڈز کو freeze/سینسر کیا جا سکتا ہے | freeze کی ہائی مزاحمت |

نتیجہ

سٹیبل کوائنز مالیاتی منظرنامے میں ایک اہم اختراع کی نمائندگی کرتے ہیں، وولاٹیلٹی کے مسئلے کو حل کرتے ہیں جو cryptocurrency کی وسیع قبولیت میں رکاوٹ ہے۔ قابل پیشن گوئی قدر کے اسٹور اور reliable交換 کے ذریعہ پیش کرکے، وہ blockchain ٹیکنالوجی کی ادائیگیوں، بچت، اور عالمی تجارت کے لیے صلاحیت کو unlock کرتے ہیں۔ تاہم، یہ استحکام اعتماد، سنٹرلائزیشن، اور regulatory compliance کے حوالے سے واضح trade-offs کے ساتھ آتا ہے۔

سٹیبل کوائنز سے وابستہ خطرات multifaceted ہیں۔ سنٹرلائزڈ ماڈلز counterparty risk اور سینسرشپ possibilities متعارف کرتے ہیں، جبکہ وികेंद्रीکृत ماڈلز technical complexities اور market-based liquidation risks کا سامنا کرتے ہیں۔ الگورتھمک کوششوں نے flawed economic design کے تباہ کن نتائج دکھائے ہیں۔ جیسے ہی سیکٹر mature ہوتا ہے، صارفین کو ان رسکس کو احتیاط سے navigate کرنا چاہیے، سمجھتے ہوئے کہ تمام مستحکم اثاثے ایک جیسی resilience یا safety mechanisms سے نہیں بنے۔

ایک سٹیبل کوائن کے پیچھے کی میکینکس کو سمجھنا ہی واحد طریقہ ہے جس سے یہ واقعی assess کیا جا سکے کہ آپ کے ڈیجیٹل ڈالر محفوظ ہیں۔