دہائیوں سے، عالمی مالیاتی نظام ایک سادہ اصول پر کام کر رہا ہے: مرکزی اتھارٹی۔ چاہے آپ پیسے منتقل کر رہے ہوں، ریٹائرمنٹ کے لیے بچت کر رہے ہوں، یا سامان کی ادائیگی کر رہے ہوں، آپ بینکوں، ادائیگی پروسیسرز، اور سرکاری ریگولیٹرز پر بھروسہ کرتے ہیں کہ وہ قابل اعتماد ثالثی کا کردار ادا کریں۔ جبکہ اس نظام نے عالمی تجارت کو سہولت دی ہے، اس نے بنیادی درد کے نقاط بھی متعارف کرائے ہیں—خطرات، لاگت، تاخیر، اور خارج کرنے والے طریقے—جو دنیا بھر میں اربوں لوگوں کو متاثر کرتے ہیں۔

اگر آپ cryptocurrency کی دنیا کے نئے ہیں، تو blockchain اور cryptography کی تکنیکی تفصیلات زیادہ دکھائی دے سکتی ہیں۔ لیکن 'کیسے' میں غوطہ لگانے سے پہلے، 'کیوں' کو سمجھنا انتہائی ضروری ہے۔ لاکھوں لوگ بیت کوئن کیوں اپنا رہے ہیں، اور یہ آپ کے اپنے مالی مستقبل کے لیے کیوں ضروری ہو سکتا ہے؟ جواب ٹیکنالوجی میں نہیں ہے، بلکہ traditional finance (TradFi) کو پریشان کرنے والے نظاماتی ناکامیوں اور ناکارگیوں کو حل کرنے میں ہے۔

یہ گائیڈ بیت کوئن استعمال کرنے کے عملی فوائد پر توجہ مرکوز کرتی ہے، اسے حقیقی دنیا کے معاشی چیلنجز جیسے inflation، محدود رسائی، اور سرحدوں کے پار پیسے منتقل کرنے کی اعلیٰ لاگت کا حل قرار دیتی ہے۔ بیت کوئن بنیادی طور پر مالی خودمختاری حاصل کرنے کا ایک آلہ ہے، جو افراد کو اپنی دولت کو مرکزی اتھارٹیوں پر بھروسہ کرنے کے نجی درد کے نقاط سے نجات دلاتا ہے۔

قیمتیں کھوکھلے ہونا: Inflation اور مالیاتی پالیسی کا مقابلہ

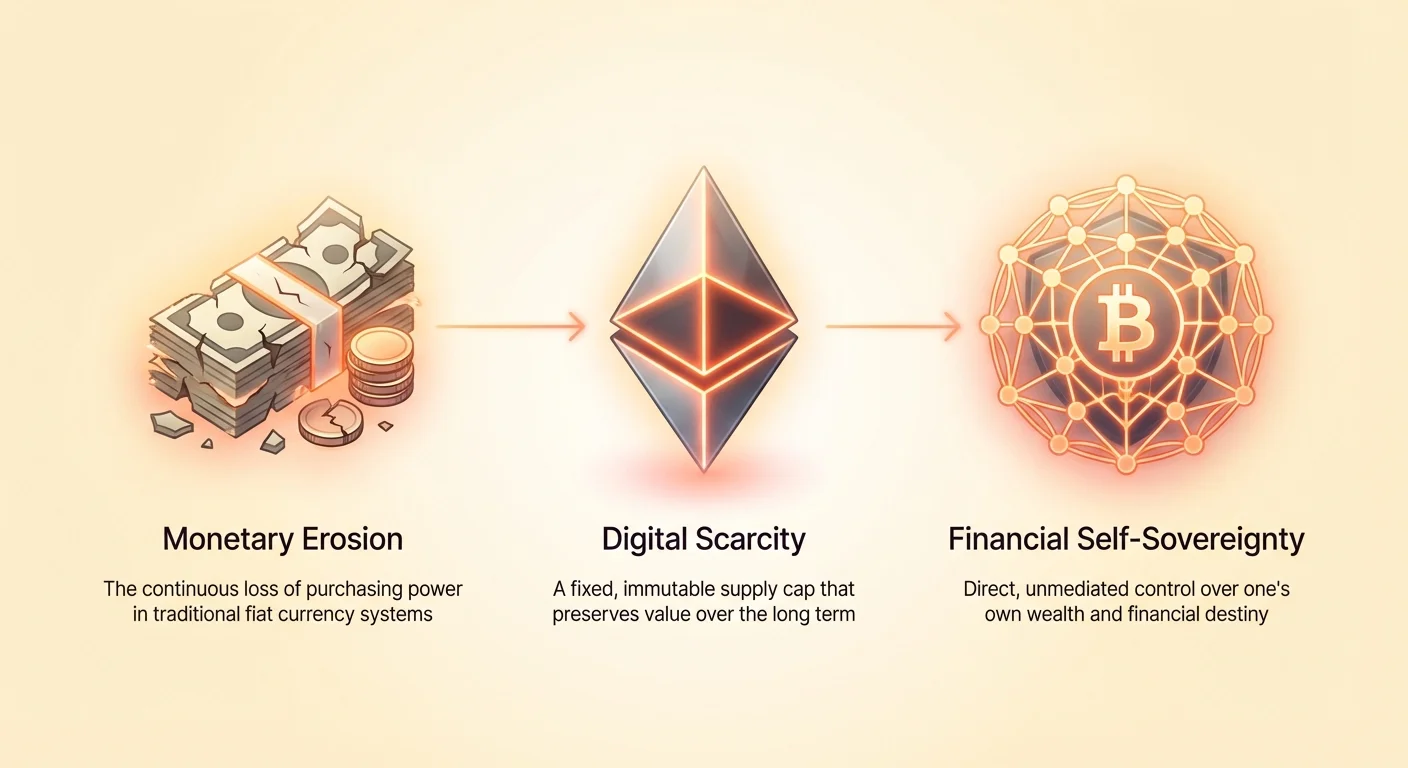

اوسط شخص کی دولت کے لیے سب سے بڑا خطرہ وقت کے ساتھ خریداری کی طاقت کا نقصان ہے۔ یہ کھوکھلापन inflation کا براہ راست نتیجہ ہے، جو مرکزی بینک اکثر کنٹرول کرتے ہیں لیکن شاذ و نادر ہی ختم کرتے ہیں۔

چھپی ہوئی ٹیکس: Fiat Inflation کو سمجھنا

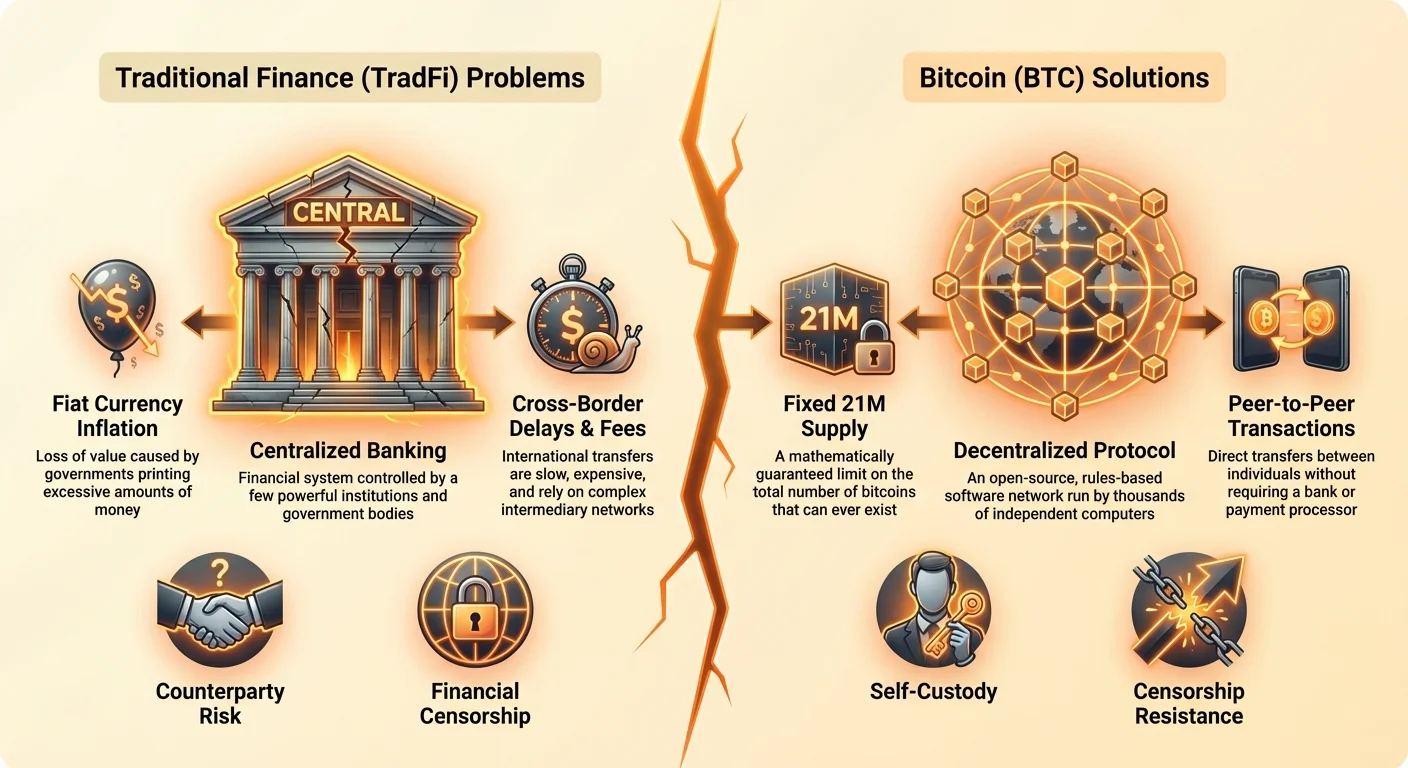

آج دنیا بھر میں استعمال ہونے والی کرنسیاں—ڈالر، یورو، یین—fiat currencies کے نام سے جانی جاتی ہیں۔ یہ سونے جیسی کسی جسمانی چیز سے بیک نہیں ہیں؛ اس کے بجائے، ان کی قدر خالص طور پر حکومتی حکم سے حاصل ہوتی ہے۔ حکومتیں اور مرکزی بینک جب چاہیں fiat currency مزید چھاپ سکتے ہیں، عام طور پر معیشت کو متحرک کرنے یا قومی قرضوں کو پورا کرنے کے لیے۔

جبکہ پیسہ چھاپنا تیز حل لگتا ہے، اس کا شدید نتیجہ نکلتا ہے: یہ اشیاء اور خدمات کی کل سپلائی بڑھائے بغیر پیسے کی کل سپلائی بڑھا دیتا ہے۔ یہ ہر موجودہ کرنسی یونٹ کی قدر کو کمزور کر دیتا ہے۔ آپ کے لیے، اس کا مطلب ہے کہ آپ کی بچت ہر سال کم خریدتی ہے۔ Inflation نقد رکھنے والوں پر "چھپی ہوئی ٹیکس" کا کام کرتی ہے، مسلسل آپ کی زندگی کے معیار کو کم کرتی ہے اگر آپ کی تنخواہ یا سرمایہ کاری مالی توسیع کی شرح سے آگے نہ بڑھے۔ یہ آہستہ، متوقع خریداری کی طاقت کا نقصان بہت سے لوگوں کو متوقع کمی والی اثاثوں کی تلاش میں لے جاتا ہے۔

متوقع کمی: بیت کوئن کی مستقل سپلائی کی حد

بیت کوئن کی طرف سے متعارف سب سے انقلابی تصورات میں سے ایک اس کی مستقل اور متوقع سپلائی شیڈول ہے۔ کبھی صرف 21 ملین Bitcoin (BTC) ہوں گے۔ یہ حد کوڈ کی طرف سے ریاضیاتی طور پر نافذ کی جاتی ہے اور کسی ایک حکومت، بینک، یا کمپنی اسے تبدیل نہیں کر سکتی۔

یہ خصوصیت بیت کوئن کو سپلائی کے اعتبار سے fiat currency کے بالکل مخالف بناتی ہے۔ Fiat currency لچکدار اور inflationary ہے؛ بیت کوئن غیر لچکدار اور deflationary ہے (اس کی سپلائی شیڈول کے حوالے سے)۔ یہ جاننا کہ زیادہ سے زیادہ سپلائی محدود ہے، بے مثال یقینیت فراہم کرتا ہے۔ جب آپ بیت کوئن استعمال کرنے کا فیصلہ کرتے ہیں، تو آپ ایک ایسے اثاثے کا انتخاب کر رہے ہیں جو طویل مدتی قدر محفوظ کرنے کے لیے ڈیزائن کیا گیا ہے، جو fiat inflation کے درد کے نقطے کو براہ راست حل کرتا ہے۔

غیر مرکزی کنٹرول: بیچنے والے کو ہٹانا

روایتی نظام میں، چند طاقتور ادارے مالیاتی کنٹرولز کو کنٹرول کرتے ہیں: سود کی شرحیں طے کرنا، ریزرو ضروریات کا تعین کرنا، اور پیسہ چھاپنے کا فیصلہ کرنا۔ یہ فیصلے بند کمروں میں کیے جاتے ہیں، اکثر سیاسی دباؤ یا عارضی بحرانوں کے جواب میں، اور یہ عالمی سطح پر سب کو متاثر کرتے ہیں۔

بیت کوئن ایک مرکزی گورننگ باڈی کے بغیر کام کرتا ہے۔ یہ کمپیوٹرز (nodes) کے عالمی نیٹ ورک سے چلتا ہے۔ کوئی ایک ادارہ سپلائی بڑھانے، لین دین واپس کرنے، یا اکاؤنٹ منجمد کرنے کا فیصلہ نہیں کر سکتا۔ یہ غیر مرکزی ساخت کا مطلب ہے کہ آپ کے پیسے پر کنٹرول سیاسی دائرے سے ہٹا کر براہ راست آپ کے ہاتھوں میں رکھ دیا جاتا ہے۔ یہ غیر مرکزی پیسے کا بنیادی فائدہ ہے: یہ ذاتیاتی، اعتماد پر مبنی نظام کے بجائے ایک معروضی، قواعد پر مبنی نظام فراہم کرتا ہے۔ جب آپ بیت کوئن استعمال کرتے ہیں، تو آپ ریاضی اور کوڈ پر بھروسہ کرتے ہیں، نہ کہ ناقابل اعتماد انسانی اداروں پر۔

حرکت کی آزادی: مالیاتی سرحدوں اور تاخیروں کو ختم کرنا

ایک بڑھتی ہوئی عالمگیریت کی دنیا میں، سرحدوں کے پار پیسہ منتقل کرنا سادہ ہونا چاہیے۔ پھر بھی، بین الاقوامی فنانس قدیم، مہنگا، اور مایوس کن طور پر سست رہا ہے۔ افراد، چھوٹے کاروباروں، اور خاص طور پر migrant workers جو remittances بھیجتے ہیں، کے لیے یہ فیس اور تاخیریں ایک بڑا درد کا نقطہ ہیں۔

سرحد پار منتقلیاں: سستے اور تیز remittances

روایتی چینلز جیسے بینکوں یا wire transfer services کے ذریعے بین الاقوامی طور پر پیسہ بھیجنے کے عمل پر غور کریں۔ فیس کل رقم کا 3% سے 10% تک ہو سکتی ہے، اور منتقلی میں کئی دن لگ سکتے ہیں، خاص طور پر اگر ٹائم زون فرق یا بینک چھٹیوں کا معاملہ ہو۔ یہ لاگتیں remittances (migrant workers کی طرف سے گھر بھیجا گیا پیسہ) پر انحصار کرنے والوں کو غیر متناسب طور پر متاثر کرتی ہیں، جہاں فیس میں ہر فیصد نقصان فیملی ممبر کو کھانا، دوائی، یا تعلیم سے محروم کر دیتا ہے۔

بیت کوئن اسے جغرافیائی محل وقوع کی پرواہ کیے بغیر ہر لین دین کو برابر سمجھ کر حل کرتا ہے۔ $1,000 کو سڑک کے پار یا سمندر کے پار بھیجنا ایک جیسا عمل ہے اور کم نیٹ ورک ٹرانزیکشن فیس لگتی ہے (جو نیٹ ورک کی بھیڑ پر منحصر ہوتی ہے، لیکن اکثر 5% سے کم ہوتی ہے)۔ لین دین منٹوں میں مکمل ہو جاتا ہے، دنوں میں نہیں۔ یہ صلاحیت اس لیے ہے کہ use bitcoin عالمی تجارت میں مصروف کسی بھی شخص یا بیرون ملک فیملی کی مدد کرنے والے کے لیے طاقتور انتخاب ہے۔ یہ legacy system کی سست، ملکیت والی انفراسٹرکچر کو مکمل طور پر بائی پاس کر دیتا ہے۔

Correspondent Banking مسئلے کا حل

روایتی بین الاقوامی منتقلیاں "correspondent banks" کے پیچیدہ جال پر انحصار کرتی ہیں جو ایک دوسرے کے ساتھ اکاؤنٹس رکھتی ہیں تاکہ لین دین صاف کریں۔ یہ ساخت سست، مہنگی ہے، اور باہمی اعتماد اور ریگولیشن کی اعلیٰ ڈگری درکار ہے۔ پورا عمل متعدد ناکامی کے نقاط اور عدم شفافیت متعارف کرتا ہے۔

بیت کوئن اس تہہ دار نظام کی ضرورت ختم کر دیتا ہے۔ Bitcoin network خود settlement layer ہے۔ تین مختلف ممالک کے تین مختلف بینکوں کے درمیان پیسہ اچھالنے کے بجائے، آپ صرف ایک عالمی ledger پر لین دین براڈکاسٹ کر رہے ہوتے ہیں۔ یہ سادگی اوورہیڈ کو نمایاں طور پر کم کرتی ہے، settlement times تیز کرتی ہے، اور، اہم طور پر، چھوٹے کاروباروں کے لیے بین الاقوامی تجارت میں شرکت کے لیے درکار سرمایہ کم کرتی ہے۔

24/7 دستیابگی: کوئی بینک چھٹی یا کاروباری اوقات نہیں

آخری بار آپ نے جمعہ کی شام 5 بجے کے بعد اہم بینک ٹرانسفر کب کیا؟ امکان ہے کہ ٹرانسفر پیر کی صبح تک مکمل نہ ہو۔ روایتی بینک محدود کاروباری اوقات پر کام کرتے ہیں اور قومی چھٹیوں کی پابندی کرتے ہیں، جو عالمی تجارت میں bottlenecks پیدا کرتے ہیں۔

Bitcoin network دن میں 24 گھنٹے، ہفتے میں 7 دن، سال میں 365 دن کھلا رہتا ہے۔ یہ قومی سرحدوں، ٹائم زونز، اور عوامی چھٹیوں سے آزادانہ کام کرتا ہے۔ یہ مسلسل آپریشن liquidity کو ہمیشہ دستیاب رکھتا ہے اور لین دین کسی بھی وقت شروع اور مکمل کیے جا سکتے ہیں، جو روایتی مالیاتی نظاموں سے بہتر قابل اعتماد یقینیت فراہم کرتا ہے۔

غیر بینک شدہ اور کم بینک شدہ کا چیلنج

دنیا بھر میں حیران کن طور پر 1.4 ارب بالغ "unbanked" ہیں، یعنی انہیں بچت اکاؤنٹس یا کریڈٹ جیسی بنیادی مالیاتی خدمات تک رسائی نہیں ہے۔ لاکھوں مزید "underbanked" ہیں، جو مہنگے، شکار کرنے والے خدمات جیسے payday lenders یا check-cashing stores پر انحصار کرتے ہیں۔ یہ مالی خارج کرنا ایک اہم معاشی اور سماجی درد کا نقطہ ہے، جو اکثر افراد کو غربت میں پھنسا دیتا ہے۔

سمارٹ فون سے رسائی: مالی شمولیت

روایتی بینکنگ کو وسیع دستاویزات (یوٹیلٹی بلز، سرکاری IDs، جسمانی پتے) درکار ہوتے ہیں جو ترقی پذیر ممالک یا پسماندہ کمیونٹیز میں بہت سے لوگوں کے پاس نہیں ہوتیں۔ بیت کوئن اور cryptocurrencies کو صرف ایک سستا سمارٹ فون اور انٹرنیٹ رسائی درکار ہے۔

کوئی شخص non-custodial wallet (ایک سافٹ ویئر ایپلیکیشن) ڈاؤن لوڈ کر سکتا ہے اور فوری طور پر عالمی مالیاتی نظام تک رسائی حاصل کر سکتا ہے۔ کوئی فارمز بھرنے نہیں، کوئی کم از کم بیلنس نہیں، اور کوئی بیک گراؤنڈ چیکس نہیں۔ یہ انٹری کی رکاوٹ کو نمایاں طور پر کم کر دیتا ہے، جغرافیائی محل وقوع یا دستاویزات کی ضروریات کی وجہ سے پہلے خارج افراد کو محفوظ بچت اور لین دین کی صلاحیت فراہم کرتا ہے۔ غیر بینک شدہ کے لیے، مالی عدم موجودگی سے ایک فعال، محفوظ ڈیجیٹل بینک اکاؤنٹ تک منتقلی غیر مرکزی پیسے کا سب سے طاقتور فائدہ ہے۔

سرکاری ID کے بغیر معاشی شناخت قائم کرنا

بہت سے غیر مستحکم یا ترقی پذیر ممالک میں، قابل اعتماد دستاویزات برقرار رکھنا ناممکن ہوتا ہے۔ سرکاری شناخت کے بغیر، رسمی معاشی شناخت قائم کرنا انتہائی مشکل ہوتا ہے، جو قرضوں، انشورنس، یا رسمی روزگار تک رسائی روک دیتا ہے۔

بیت کوئن private keys (ملکیت کا cryptographic ثبوت) کی ملکیت کے ذریعے معاشی شناخت قائم کرنے کا راستہ فراہم کرتا ہے۔ جبکہ یہ روایتی ID کا کامل متبادل نہیں، یہ افراد کو ڈیجیٹل کامرس میں شرکت کرنے، تنخواہ وصول کرنے، اور غیر مستحکم حکومتوں کی ضبطی رسائی سے باہر محفوظ طور پر بچت کرنے کی اجازت دیتا ہے۔ بیت کوئن افراد کو بیوروکریٹک اتھارٹی کی اجازت کے بغیر ڈیجیٹل مالیاتی تاریخ اور footprint بنانے کی طاقت دیتا ہے۔

خارج کرنے کی لاگت

غیر بینک ہونا مہنگا ہے۔ بینک اکاؤنٹس تک رسائی کے بغیر، افراد جسمانی نقد پر انحصار کرتے ہیں، جو انہیں چوری کا شکار بناتا ہے، یا informal lending services کی اعلیٰ فیس ادا کرتے ہیں۔ بچت کی انفراسٹرکچر کی کمی کا مطلب ہے کہ چھوٹے ایمرجنسی اخراجات بھی فیملی کے مالی مستقبل کو عدم استحکام کا شکار کر سکتے ہیں۔

بیت کوئن ان افراد کو متبادل پیش کرتا ہے—ایک مضبوط، عالمی طور پر قبول شدہ، اور انتہائی محفوظ ڈیجیٹل بچت کا آلہ جو آسانی سے تقسیم ہوتا ہے (آپ Bitcoin کے کسر، Satoshis کے نام سے جانے والے، رکھ سکتے ہیں) اور تقریباً صفر مینٹیننس فیس درکار ہے۔ یہ موبائل فون کو مواصلاتی آلہ سے عالمی ڈیجیٹل معیشت سے جڑنے والے مالیاتی آلہ میں تبدیل کر دیتا ہے۔

تحفظ اور رازداری: ضبطی کے خلاف اپنی دولت محفوظ کرنا

سیاسی اتھل پتھل اور ریگولیشن میں تیز تبدیلیوں والی دنیا میں، اپنے اثاثوں کو اختیاری ضبطی یا سنسرشپ سے بچانے کی صلاحیت سب سے اہم ہے۔ روایتی مالیاتی اثاثے بنیادی طور پر "counterparty risk" کےさら ہیں—یہ خطرہ کہ آپ کا پیسہ رکھنے والا ادارہ (بینک یا ادائیگی پروسیسر) ناکام ہو جائے، آپ کا اکاؤنٹ منجمد کر دے، یا حکومت کے حکم پر آپ کے فنڈز ضبط کر لے۔

سنسرشپ مزاحمت: Self-Custody کی طاقت

مرکزی کنٹرول کا درد کا نقطہ یہ ہے کہ کوئی مرکزی اتھارٹی—ایک بینک، کمپنی، یا حکومت—آپ کے اثاثوں کو منجمد کرنے یا لین دین روکنے کا فیصلہ کر سکتی ہے۔ اسے مالی سنسرشپ کہا جاتا ہے۔ چاہے sanctions، سیاسی اختلاف، یا سادہ غلطی کی وجہ سے، اکاؤنٹس باقاعدگی سے محدود کیے جاتے ہیں۔

بیت کوئن censorship-resistant ہے کیونکہ یہ کسی ثالث کی طرف سے رکھا یا منظم نہیں ہوتا۔ جب آپ اپنا Bitcoin self-custodial wallet میں رکھتے ہیں (یعنی آپ private keys کنٹرول کرتے ہیں)، کوئی بینک، کارپوریشن، یا حکومت آپ کو خرچ کرنے، وصول کرنے، یا اپنے فنڈز رکھنے سے جسمانی طور پر روک نہیں سکتی۔ لین دین عوامی ledger پر ریکارڈ ہو سکتا ہے، لیکن خرچ کی کنٹرولنگ کی صرف مالک کے پاس رہتی ہے۔ یہ غیر مرکزی پیسے کا بنیادی فائدہ ہے: یہ آپ کی نجی ملکیت پر مطلق کنٹرول فراہم کرتا ہے۔

Counterparty Risk کم کرنا ("Not Your Keys" اصول)

2008 کا مالیاتی بحران بینکنگ نظام میں نجی counterparty risk کو اجاگر کرتا ہے۔ جب بینک ناکام ہوتے ہیں، depositors کو اپنے فنڈز واپس کرنے کے لیے حکومتی ضمانتوں (جیسے US میں FDIC insurance) پر انحصار کرنا پڑتا ہے۔

بیت کوئن کو ٹھیک طریقے سے استعمال کرنے سے آپ counterparty risk کو مکمل طور پر ختم کر سکتے ہیں۔ جب Bitcoin اس wallet میں رکھا جائے جہاں آپ private keys رکھتے ہوں، ناکامی کا خطرہ مرکزی ادارے سے صارف کی ذاتی سیکیورٹی پریکٹسز کی طرف منتقل ہو جاتا ہے۔ "بینک پر بھروسہ کرنے" سے "خود پر بھروسہ کرنے" تک یہ منتقلی self-custody کا بنیادی تصور ہے اور ادارہ جاتی تباہی یا مداخلت کے خلاف بے مثال سیکیورٹی فراہم کرتی ہے۔

بحران یا سیاسی عدم استحکام کے وقت اثاثوں کا تحفظ

مطلق العنانیت والی حکومتوں کے تحت رہنے والوں یا hyperinflation یا سیاسی ہنگاموں والے علاقوں میں رہنے والوں کے لیے، تمام دولت کو مقامی بینکوں یا مقامی fiat currency میں رکھنا خطرناک ہے۔ عدم استحکام کا سامنا کرنے والی حکومتیں اکثر capital controls، کرنسی کی قدر میں کمی، یا اثاثوں کی کھلی ضبطی کا سہارا لیتی ہیں۔

بیت کوئن lifeline پیش کرتا ہے۔ کیونکہ یہ غیر مرکزی اور غیر جسمانی ہے، Bitcoin میں ذخیرہ دولت کو صرف 12 یا 24 الفاظ کی seed phrase (wallet کی کنجی) یاد کر کے سرحدوں کے پار لے جایا جا سکتا ہے۔ یہ portability اور ضبطی مزاحمت بیت کوئن کو مہاجرین، سیاسی مخالفین، اور کسی بھی شخص کے لیے ضروری آلہ بناتی ہے جو محفوظ، محفوظ قدر کے ذخیرہ کی تلاش میں ہے جو آسانی سے ضبط نہ کیا جا سکے، جو مالی درد کے حتمی نقطے کو براہ راست حل کرتا ہے: ملکیت کے حقوق کا نقصان۔

ڈیجیٹل معیشت کے لیے بیت کوئن ایک نیا معیار

جبکہ بہت سے لوگ بیت کوئن کو بنیادی طور پر سرمایہ کاری کے آلہ کے طور پر دیکھتے ہیں (inflation کے درد کے نقطے کو حل کرتے ہوئے)، اس کی حقیقی طویل مدتی اہمیت information transfer کے لیے internet protocol (TCP/IP) کے انقلابی اثر کی طرح value transfer کے لیے ایک نئی، open-source protocol قائم کرنے میں ہے۔

Programmable Money اور Innovation

بیت کوئن صرف ایک ڈیجیٹل کرنسی سے زیادہ ہے؛ یہ ایک بنیادی تہہ ہے جس پر پیچیدہ مالیاتی خدمات بنائی جا سکتی ہیں—جسے اکثر programmable money کہا جاتا ہے۔ اس کی بنیادی ٹیکنالوجی، blockchain، اضافی پیچیدگی کے درد کے نقاط حل کرنے والی innovation کی تہیں اجازت دیتی ہے۔

مثال کے طور پر، Bitcoin پر بنایا گیا Lightning Network، نیٹ ورک کی بھیڑ کے دوران ٹرانزیکشن کی رفتار اور اعلیٰ فیس کے معمولی درد کے نقطے کو حل کرتا ہے، فوری، زیادہ حجم micropayments کی اجازت دیتا ہے۔ یہ تہہ دار نقطہ نظر بیت کوئن کو سست، محفوظ settlement layer (جیسے براعظموں کے درمیان بڑی رقمیں منتقل کرنا) اور تیز، سستا ادائیگی ریل (جیسے کافی خریدنا) دونوں کے طور پر کام کرنے کی اجازت دیتا ہے۔ یہ لچک trustless اور open-source مستقبل کی مالیاتی innovation کو سہولت دیتی ہے۔

عوامی Ledger کے ذریعے شفافیت

جبکہ بیت کوئن افراد کو فنڈز پر کنٹرول دیتا ہے، یہ radical transparency کے ذریعے اپنی سیکیورٹی حاصل کرتا ہے۔ ہر لین دین عوامی، unchangeable ledger (blockchain) پر ریکارڈ ہوتا ہے۔ یہ fractional reserve banking اور derivative markets کی خصوصیت والے opacity اور چھپے خطرات کے روایتی درد کے نقاط حل کرتا ہے۔

کوئی بھی Bitcoin کی کل سپلائی (21 ملین کی حد کی تصدیق کرتے ہوئے) آڈٹ کر سکتا ہے اور نیٹ ورک کے پار فنڈز کے بہاؤ کو دیکھ سکتا ہے۔ جبکہ wallet مالکان کی شناخت pseudonymous ہوتی ہے (صرف ان کے public address سے جانی جاتی ہے)، transactional integrity مکمل طور پر شفاف ہوتی ہے۔ یہ auditability کی سطح fraud اور corruption کے خلاف مضبوط دفاع فراہم کرتی ہے، جو fiat systems میں کمی ہے۔

ڈیجیٹل ملکیت کی نئی تعریف

بالآخر، بیت کوئن ڈیجیٹل علاقے میں کمی کی تعریف اور کنٹرول کرنے کے جدید ڈیجیٹل درد کے نقطے کو حل کرتا ہے۔ بیت کوئن سے پہلے، ڈیجیٹل اشیاء—چاہے پیسہ، گانے، یا دستاویزات—آسانی سے کاپی اور ڈپلیکیٹ ہو جاتی تھیں۔ اس سے حقیقی ڈیجیٹل ملکیت ناممکن تھی۔

بیت کوئن نے ایک ایسا نظام متعارف کرایا جو ریاضیاتی طور پر ڈیجیٹل کمی نافذ کرتا ہے۔ جب آپ Bitcoin کا مالک ہوتے ہیں، تو آپ صرف cryptographic key رکھتے ہیں جو اس مخصوص قدر کی یونٹ کو حرکت دینے کی اجازت دیتی ہے۔ یہ صلاحیت ڈیجیٹل حقوق، intellectual property، اور تمام مستقبل کے ڈیجیٹل اثاثوں کی بنیاد قائم کرنے کے لیے گہرے اثرات رکھتی ہے۔ یہ ڈیجیٹل ڈیٹا کو لامحدود طور پر دوبارہ پیدا ہونے والے وسائل سے منفرد، خود ملکیت والی ملکیت میں تبدیل کر دیتا ہے۔

نتیجہ: خودمختاری کی راہ

بیت کوئن کی تلاش کا فیصلہ اکثر موجودہ حالات سے بنیادی عدم اطمینان کی وجہ سے ہوتا ہے۔ چاہے آپ اپنی بچت کے inflation سے ختم ہونے کی فکر میں ہوں، اعلیٰ فیس اور سست منتقلیوں سے مایوس ہوں، یا غیر مستحکم دنیا میں مالی رسائی کی فکر میں ہوں، بیت کوئن ٹھوس، ریاضیاتی حل پیش کرتا ہے۔

بیت کوئن اب اہم ہے کیونکہ یہ پہلا وسیع پیمانے پر اپنایا گیا نظام ہے جو افراد کو مرکزی، اعتماد پر مبنی مالیاتی نظام سے نکلنے اور کھلے، قواعد پر مبنی نظام کی طرف منتقلی کی اجازت دیتا ہے۔ یہ مطلق کمی کے ذریعے inflation مزاحمت فراہم کرتا ہے، سرحد پار اور سستے لین دین ممکن بناتا ہے، شناخت کی پرواہ کیے بغیر مالی رسائی کی ضمانت دیتا ہے، اور self-custody کے ذریعے دولت کو ضبطی سے بچاتا ہے۔

ان "کیوں" کو سمجھنا Crypto Roadmap پر ضروری پہلا قدم ہے۔ جب محرکات واضح ہو جائیں، تو اگلا منطقی قدم نظام کی میکانکس کو سمجھنا ہے: Bitcoin (یا Sat) اصل میں کیا ہے، نیٹ ورک کیسے کام کرتا ہے، اور سب سے اہم، اپنی پہلی ڈیجیٹل ملکیت کو محفوظ طور پر کیسے حاصل کریں۔