قیمتی اشیاء کے تبادلے کی ترقی ہمیشہ سے زیادہ کارکردگی اور اعتماد کی ضرورت سے چلائی جاتی رہی ہے۔ ابتدائی معاشرے بارٹر پر انحصار کرتے تھے، ایک ایسا نظام جہاں اشیاء براہ راست دوسری اشیاء کے بدلے تبدیل کی جاتی تھیں۔ یہ طریقہ فطری طور پر "دوہری اتفاق خواہشات" سے محدود تھا، یعنی دونوں فریقوں کو بالکل وہی چیز پسند ہونی چاہیے جو دوسرے کے پاس تھی۔ اسے حل کرنے کے لیے انسانیت نے commodity money کی طرف رخ کیا۔ خول، نمک، اور بالآخر قیمتی دھاتوں جیسی اشیاء معیار بن گئیں کیونکہ وہ پائیدار، تقسیم پذیر اور وسیع پیمانے پر قبول کی جاتی تھیں۔

سونہ commodity money کا مستقل چیمپئن ابھرا۔ اس کی کمیابی اور جسمانی خصوصیات نے اسے بہترین ویلیو اسٹور بنایا۔ تاہم، بھاری دھاتوں کو روزمرہ کے کاروبار کے لیے لے جانا عملی نہیں تھا۔ اس لاجسٹک اصطکاک نے representative money کی تخلیق کی، جیسے سونے کے ذخائر سے بیک شدہ کاغذی سرٹیفکیٹس۔ بالآخر، یہ عالمی سطح پر استعمال ہونے والے فیٹ کرنسی سسٹمز میں تبدیل ہو گیا۔ فیٹ منی کا قدر جسمانی بیکنگ سے نہیں بلکہ سرکاری حکم اور جاری کرنے والے ادارے میں عوامی اعتماد سے حاصل ہوتی ہے۔

حالانکہ فیٹ کرنسی نے portability کے مسائل حل کر دیے، اس نے مرکزی کاری کے خطرات متعارف کروائے۔ مرکزی بینک سپلائی کو کنٹرول کرتے ہیں، جو افراط زر اور خریداری کی طاقت کے نقصان کا باعث بن سکتا ہے۔ ڈیجیٹل دور نے ایک نئی ترقی کا مطالبہ کیا۔ یہ cryptocurrency کے آنے سے ہوا۔ blockchain technology کا استعمال کرتے ہوئے، ڈیجیٹل اثاثے decentralized متبادل پیش کرتے ہیں جو intermediaries یا مرکزی اتھارٹیز کی ضرورت کے بغیر کام کرتے ہیں۔ یہ تبدیلی اس میں بنیادی تبدیلی ہے کہ انسان قدر کو کیسے سمجھتے اور لین دین کرتے ہیں۔

ڈیجیٹل اعتماد کی آرکیٹیکچر

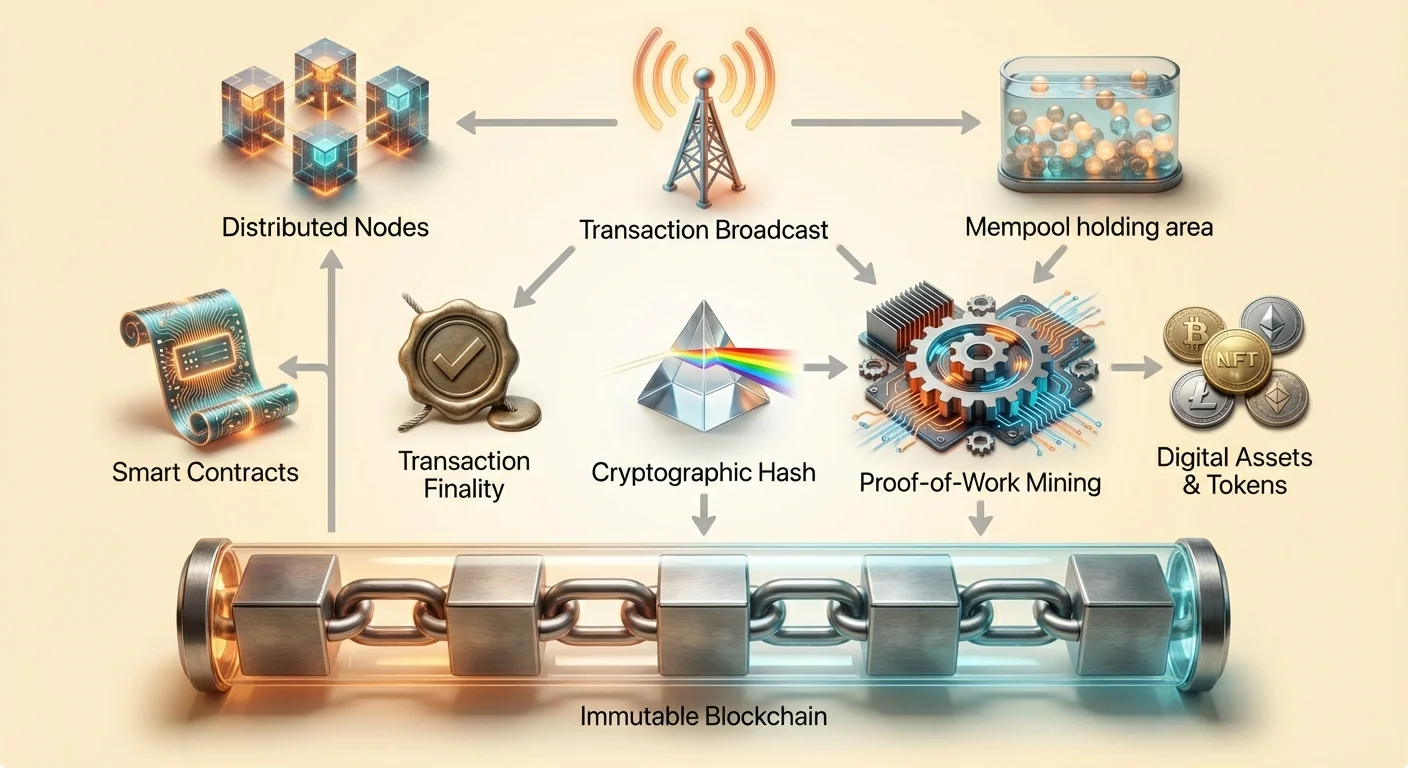

اس مالی انقلاب کے دل میں blockchain کا تصور ہے۔ روایتی ڈیٹابیسز ایک ہی ادارے جیسے بینک یا ٹیک کمپنی کے کنٹرول میں مرکزی سرورز پر محفوظ کی جاتی ہیں۔ یہ single point of failure اور censorship کا ہدف بناتی ہیں۔ blockchain برعکس، ایک distributed ڈیجیٹل ریکارڈ ہے جو وسیع network of independent computers پر شیئر کیا جاتا ہے۔

ان کمپیوٹرز کو nodes کہا جاتا ہے۔ وہ لین دین کی تصدیق اور ریکارڈ کرنے کے لیے اجتماعی طور پر کام کرتے ہیں۔ کوئی بھی node دوسروں پر اختیار نہیں رکھتا۔ جب لین دین ہوتا ہے تو یہ network کو براڈکاسٹ کیا جاتا ہے۔ nodes تفصیلات کی تصدیق کرتے ہیں تاکہ یقینی بنایا جائے کہ بھیجنے والے کے پاس ضروری فنڈز ہیں اور لین دین network کے rules کی پابندی کرتا ہے۔ یہ عمل trusted third party کی ضرورت ختم کر دیتا ہے جو تبادلے کی نگرانی کرے۔

تصدیق ہونے کے بعد، لین دین ایک block میں اکٹھے کیے جاتے ہیں۔ یہ block پچھلے blocks کی chain میں شامل کیا جاتا ہے۔ یہ ساخت chronological history بناتی ہے جو network تک رسائی رکھنے والے کسی بھی شخص کے لیے دیکھنے کے قابل ہے۔ یہ transparency ذمہ داری یقینی بناتی ہے۔ جبکہ user identities اکثر alphanumeric addresses سے pseudonymized ہوتی ہیں، فنڈز کا بہاؤ public audit کے لیے کھلا ہوتا ہے۔ یہ آرکیٹیکچر ایک ایسا سسٹم بناتی ہے جہاں اعتماد کوڈ اور consensus پر رکھا جاتا ہے نہ کہ انسانی اداروں پر۔

غیر تبدیل پذیری: غیر تبدیل شدہ ریکارڈ

blockchain technology کی سب سے اہم خصوصیات میں سے ایک immutability ہے۔ cryptocurrency کے تناظر میں، immutability کا مطلب ہے کہ blockchain پر تصدیق ہونے کے بعد ڈیٹا کو تبدیل یا ڈیلیٹ نہیں کیا جا سکتا۔ یہ خصوصیت cryptographic hashing اور blocks کی linking سے حاصل ہوتی ہے۔ ہر block میں ایک unique code یا hash ہوتا ہے جو اس کے اندر کے ڈیٹا کی بنیاد پر جنریٹ ہوتا ہے۔

اہم بات یہ ہے کہ ہر block پچھلے block کا hash بھی شامل کرتا ہے۔ یہ ایک digital chain بناتی ہے جہاں ہر link اپنے پچھلے پر منحصر ہوتا ہے۔ اگر کوئی malicious actor ماضی کے block میں لین دین تبدیل کرنے کی کوشش کرے تو اس block کا hash تبدیل ہو جائے گا۔ نتیجتاً، اگلے block سے link ٹوٹ جائے گا۔ تبدیلی کو valid بنانے کے لیے، attacker کو chain میں ہر اگلے block کے hashes دوبارہ calculate کرنے ہوں گے۔

سیکیورٹی میں مائننگ کا کردار

یہ دوبارہ حساب عمداً مشکل بنایا گیا ہے جسے اکثر mining کہا جاتا ہے۔ Proof-of-Work سسٹمز جیسے Bitcoin میں، miners نئے blocks شامل کرنے کے لیے complex mathematical problems حل کرنے کے لیے مقابلہ کرتے ہیں۔ اس میں قابل ذکر computational power اور energy درکار ہوتی ہے۔ blockchain کو دوبارہ لکھنے کے لیے درکار energy اور hardware کی لاگت دھوکہ دہی کے خلاف بڑا economic deterrent ہے۔

ریکارڈ تبدیل کرنے کے لیے، attacker کو network کی computing power کا نصف سے زیادہ کنٹرول کرنا ہوگا۔ ایک کافی بڑے اور decentralized network کے لیے، یہ عملی طور پر ناممکن ہے۔ یہ security model یقینی بناتا ہے کہ لین دین ریکارڈ ہونے کے بعد، یہ permanent history کا حصہ رہتا ہے۔ یہ counterfeiting اور digital assets کا "double-spending" روکتا ہے۔

تجاوز سے مزاحمت

غیر تبدیل پذیری وہی ہے جو digital assets کو JPEGs یا MP3s جیسی digital files سے ممتاز کرتی ہے۔ ایک standard digital file کو لامحدود کاپی کیا جا سکتا ہے بغیر original کو distinguish کیے۔ ایک crypto asset، immutable ledger سے محفوظ، duplicate نہیں ہو سکتا۔ ملکیت مطلق اور verifiable ہے۔ یہ permanence digital scarcity کی بنیاد فراہم کرتی ہے، جو digital items کو پہلے ناممکن طریقے سے قدر رکھنے کی اجازت دیتی ہے۔

حتمیت اور لین دین کی تصدیق

جبکہ immutability یقینی بناتی ہے کہ history تبدیل نہیں ہو سکتی، finality اس نقطے کو کہتی ہے جہاں لین دین irreversible سمجھا جاتا ہے۔ روایتی بینکاری میں، لین دین user کے اکاؤنٹ میں فوری نظر آ سکتا ہے، لیکن settlement میں دن لگ سکتے ہیں۔ اس window کے دوران، لین دین کو بینک واپس یا منسوخ کر سکتا ہے۔ blockchain systems میں، finality confirmations سے حاصل ہوتی ہے۔

جب لین دین پہلے براڈکاسٹ ہوتا ہے تو یہ memory pool نامی holding area میں داخل ہوتا ہے۔ یہ وہاں رہتا ہے جب تک miner یا validator اسے اٹھا کر نئے block میں شامل نہ کرے۔ جب وہ block chain میں شامل ہو جائے تو لین دین کو ایک confirmation مل جاتی ہے۔ جیسے جیسے اس پر مزید blocks شامل ہوتے جائیں، لین دین chain کی history میں گہرا دب جاتا ہے۔

Probabilistic بمقابلہ Deterministic حتمیت

مختلف blockchains finality کو مختلف طریقوں سے ہینڈل کرتی ہیں۔ کچھ systems جیسے Bitcoin probabilistic finality پیش کرتے ہیں۔ جتنی زیادہ confirmations، اتنی کم mathematical probability کہ یہ کبھی reverse ہو سکے۔ high-value transfers کے لیے، users عام طور پر multiple confirmations کا انتظار کرتے ہیں تاکہ فنڈز محفوظ ہوں۔ یہی وجہ ہے کہ crypto لین دین ہمیشہ فوری نہیں ہوتا؛ security فوری settlement پر ترجیح رکھتی ہے۔

دوسری blockchain architectures deterministic finality کا ہدف رکھتی ہیں، جہاں لین دین block میں شامل ہوتے ہی final سمجھا جاتا ہے۔ یہ systems اکثر speed اور throughput کو ترجیح دیتے ہیں، جو مختلف use cases کے لیے موزوں بناتے ہیں۔ finality کو سمجھنا merchants اور users کے لیے ضروری ہے کہ جب payment truly settled اور "received" سمجھا جائے۔

سمارٹ کنٹریکٹس: آٹومیشن کا انجن

سادہ value transfers سے آگے بڑھتے ہوئے، industry نے programmable money شامل کیا ہے۔ یہ smart contracts سے ممکن ہوا ہے۔ smart contract ایک self-executing contract ہے جہاں معاہدے کی شرائط براہ راست code کی لائنوں میں لکھی جاتی ہیں۔ code اور اندر موجود معاہدے distributed، decentralized blockchain network پر موجود ہوتے ہیں۔

یہ contracts pre-defined conditions پوری ہونے پر actions کو automatically enforce اور execute کرتے ہیں۔ intermediary جیسے lawyer یا bank کی ضرورت نہیں ہوتی جو contract interpret کرے یا transaction facilitate کرے۔ اگر input A ہوتا ہے تو output B automatically execute ہوتا ہے۔ یہ human error کی صلاحیت کم کرتا ہے اور transacting parties کے درمیان trust کی ضرورت ختم کر دیتا ہے۔

Decentralized Applications (DApps)

سمارٹ کنٹریکٹس Decentralized Applications یا DApps کی building blocks ہیں۔ یہ applications peer-to-peer networks پر چلتی ہیں نہ کہ centralized servers پر۔ Ethereum سب سے نمایاں مثال ہے blockchain کی جو اس functionality کو سپورٹ کرنے کے لیے ڈیزائن کی گئی ہے۔ یہ developers کے لیے platform ہے جو underlying network کی security اور decentralization سے فائدہ اٹھاتے ہوئے complex programs بنائیں۔

DApps کا عروج بالکل نئی industries کی تخلیق کا باعث بنا ہے۔ Decentralized Finance یا DeFi اس کی prime مثال ہے۔ DeFi platforms users کو traditional bank یا brokerage کے بغیر assets lend، borrow اور trade کرنے کی اجازت دیتے ہیں۔ یہ services smart contracts کے ذریعے autonomously چلتی ہیں، 24/7 internet connection رکھنے والے کسی کے لیے دستیاب۔

Counterparty Risk کو ہٹانا

روایتی finance میں، آپ اکثر counterparty risk کا سامنا کرتے ہیں—یہ خطرہ کہ معاہدے کا دوسرا فریق اپنی ذمہ داریوں سے 默认 کر دے۔ سمارٹ کنٹریکٹس اسے programmatically escrow میں فنڈز رکھ کر کم کرتے ہیں۔ فنڈز صرف تب release ہوتے ہیں جب code conditions کی تصدیق کرے۔ اگر conditions پوری نہ ہوں تو فنڈز واپس کر دیے جاتے ہیں۔ یہ automation agreements execute کرنے کے لیے زیادہ efficient اور transparent system بناتی ہے۔

قدر کی Tokenization

سمارٹ کنٹریکٹس tokens کی تخلیق بھی ممکن بناتے ہیں۔ crypto industry میں، token ایک digital asset ہے جو specific ecosystem میں ownership یا قدر کی نمائندگی کرتا ہے۔ جبکہ cryptocurrencies جیسے Bitcoin بنیادی طور پر money کے طور پر کام کرتی ہیں، tokens وسیع رینج کی چیزوں کی نمائندگی کر سکتے ہیں۔ وہ عام طور پر existing blockchains پر بنائے جاتے ہیں، base layer کی security کا استعمال کرتے ہوئے۔

Utility اور Governance

tokens کو ان کی function کی بنیاد پر categorize کیا جاتا ہے۔ Utility tokens specific product یا service تک access فراہم کرتے ہیں۔ مثال کے طور پر، ایک decentralized cloud storage network users سے data store کرنے کے لیے specific token میں ادائیگی طلب کر سکتا ہے۔ Governance tokens community ownership کی طرف shift ہیں۔ ان tokens کے holders proposals پر ووٹ کر سکتے ہیں جو project کی development کو متاثر کرتے ہیں۔ یہ decentralized decision-making کی اجازت دیتا ہے، جہاں protocol کی سمت users کی طرف سے طے ہوتی ہے نہ کہ corporate board کی۔

Non-Fungible Tokens (NFTs)

ایک اور بڑی innovation Non-Fungible Token یا NFT ہے۔ standard cryptocurrencies کے برعکس، جو interchangeable ہیں (ایک Bitcoin دوسرے کے برابر)، NFTs unique ہوتے ہیں۔ ہر token کی distinct properties ہوتی ہیں جو اسے دوسرے سے مختلف بناتی ہیں۔ یہ uniqueness انہیں digital art، collectibles، اور حتیٰ کہ real estate جیسی real-world assets کی ownership کی نمائندگی کے لیے ideal بناتی ہے۔

NFTs digital provenance کا مسئلہ حل کرتے ہیں۔ وہ digital items کے لیے ownership اور authenticity کی verifiable history فراہم کرتے ہیں۔ یہ capability نے creators کے لیے نئی economies کھولی ہیں، جو centralized platforms پر انحصار کیے بغیر digital work کو monetize کر سکتے ہیں جو قدر نکالتی ہیں۔

سانسرشپ مزاحمت کا سپیکٹرم

blockchain technology کی سب سے گہری اثرات میں سے ایک censorship resistance ہے۔ مالی تناظر میں، censorship economic activity کی suppression ہے۔ یہ assets freeze کرنے، transactions block کرنے، یا wealth confiscate کرنے کی شکل میں ہو سکتی ہے۔ روایتی مالی systems centralized intermediaries پر انحصار کرتی ہیں اس لیے censorship کے لیے انتہائی susceptible ہیں۔

بینک اور payment processors gatekeepers کا کام کرتے ہیں۔ وہ governments یا internal policies کے دباؤ میں specific individuals یا organizations کو service deny کر سکتے ہیں۔ برعکس، decentralized cryptocurrency network کا کوئی central authority نہیں ہوتا جسے coerce کیا جائے۔ Censorship resistance third party کی مرضی کے باوجود financial actions انجام دینے کی صلاحیت ہے۔

مزاحمت کے تین ستون

سچی censorship resistance تین ستونوں پر مبنی ہے۔ پہلا transact کرنے کی آزادی ہے۔ یہ یقینی بناتا ہے کہ کوئی بھی user کو assets send یا receive کرنے سے روک نہ سکے۔ دوسرا confiscation سے آزادی ہے۔ self-custodial system میں، users اپنی private keys رکھتے ہیں۔ ان keys کے بغیر، کوئی authority فنڈز seize نہیں کر سکتی۔ تیسرا transactions کی immutability ہے۔ payment process ہونے کے بعد، یہ central administrator کی طرف سے reverse نہیں ہو سکتی۔

| خصوصیت | روایتی بینکاری | غیر مرکزی کریپٹو |

|---|---|---|

| کنٹرول | بینک/حکومت | صارف (سیلف کسٹوڈی) |

| واپسی کی صلاحیت | زیادہ (چارج بیکس) | کوئی نہیں (غیر تبدیل) |

| رسائی | اجازت یافتہ | بغیر اجازت |

ڈی سینٹرلائزیشن کی ڈگریز

تمام cryptocurrencies ایک جیسا protection level نہیں پیش کرتیں۔ Censorship resistance ایک spectrum پر موجود ہے۔ Bitcoin کو اس کے massive، distributed network اور Proof-of-Work mechanism کی وجہ سے سب سے زیادہ resistant سمجھا جاتا ہے۔ نئی blockchains decentralization پر speed یا low fees کو ترجیح دے سکتی ہیں، جو انہیں external pressure کے لیے vulnerable بنا سکتی ہیں۔

users کو ان trade-offs کو سمجھنا چاہیے۔ ایک highly centralized network تیز performance دے سکتا ہے لیکن regulators کی طرف سے shut down یا coerced ہو سکتا ہے۔ ایک highly decentralized network robust اور unstoppable ہے، overreach کے خلاف hedge کے طور پر کام کرتا ہے۔ یہ capital controls والے scenarios میں vital ہے، جہاں citizens کو اپنی wealth move کرنے سے روکا جاتا ہے، یا bank runs کے دوران جہاں fiat deposits تک رسائی محدود ہو۔

ریگولیٹری اصطکاک: KYC اور Anonymity

censorship-resistant money کا عروج روایتی regulatory frameworks سے ٹکراتا ہے۔ Governments Know Your Customer (KYC) نامی laws نافذ کرتی ہیں تاکہ financial crimes روکیں۔ یہ regulations financial institutions سے اپنے clients کی identity verify کرنے کا تقاضا کرتی ہیں۔ اس میں government IDs اور address proof جیسی personal data اکٹھی کرنا شامل ہے۔

KYC کا مقصد money laundering، terrorist financing اور fraud سے لڑنا ہے۔ real-world identities کو financial accounts سے linking کر کے، regulators illicit money flows track کر سکتے ہیں۔ یہ system centralized model میں مؤثر کام کرتا ہے جہاں intermediaries economy کے entry اور exit points کنٹرول کرتے ہیں۔

پرائیویسی کا Trade-off

تاہم، strict KYC requirements privacy اور decentralization کے اصولوں سے tension پیدا کرتے ہیں۔ جب users centralized crypto exchanges سے interact کرتے ہیں تو ان سے KYC procedures سے گزرنے کا تقاضا کیا جاتا ہے۔ یہ sensitive personal information کا database بناتا ہے جو hackers کا ہدف بن جاتا ہے۔ یہ user's on-chain activity کو physical identity سے link بھی کرتا ہے، anonymity کم کرتا ہے۔

Decentralized exchanges (DEXs) اور peer-to-peer platforms مختلف طریقے سے کام کرتے ہیں۔ وہ smart contracts کے ذریعے کام کرتے ہیں اور اکثر personal information کی ضرورت نہیں ہوتی۔ یہ permissionless access کے ethos سے مطابقت رکھتا ہے لیکن regulators کے لیے challenges پیش کرتا ہے۔ Financial privacy اور regulatory compliance کے درمیان debate جاری ہے۔

ڈی سینٹرلائزڈ دنیا میں Compliance

اس خلا کو bridge کرنے کے لیے innovations ابھر رہی ہیں۔ کچھ projects privacy-preserving identity solutions explore کر رہے ہیں جو users کو bad actors نہ ہونے کا ثبوت دینے کی اجازت دیتے ہیں بغیر تمام personal data ظاہر کیے۔ دوسرے transaction patterns (Know Your Transaction یا KYT) کا تجزیہ کرنے پر focus کرتے ہیں نہ کہ static identities پر۔ جیسے industry mature ہو رہی ہے، user rights کی حفاظت کرتے ہوئے crime روکنے کا توازن تلاش کرنا primary challenge ہے۔

Stablecoins: فیٹ اور کریپٹو کو Bridge کرنا

سمارٹ کنٹریکٹس اور ڈیجیٹل لین دین کی adoption میں اہم جزو stablecoin ہے۔ Bitcoin اور Ethereum جیسی cryptocurrencies price volatility کے لیے مشہور ہیں۔ جبکہ یہ investment opportunities پیدا کرتی ہیں، یہ day-to-day payments یا short-term contracts کے لیے کم ideal بناتی ہیں۔ Stablecoins اسے حل کرتے ہیں بذریعہ اپنی قدر کو stable asset، سب سے عام US dollar سے peg کر کے۔

یہ assets traders اور users کو blockchain پر قدر رکھنے کی اجازت دیتے ہیں بغیر wild market swings کے exposure کے۔ وہ DeFi applications کو savings اور lending کے لیے predictable outcomes کے ساتھ استعمال کرنے کی سہولت دیتے ہیں۔ Stablecoins کی مختلف قسمیں ہیں، bank میں fiat reserves سے بیک شدہ سے لے کر crypto collateral یا algorithms سے بیک شدہ decentralized versions تک۔

Centralized stablecoins stability پیش کرتے ہیں لیکن issuing company پر trust درکار ہے کہ ضروری reserves رکھے۔ Decentralized stablecoins incentives اور code کے ذریعے peg maintain کرنے کی کوشش کرتے ہیں، central entity پر reliance کم کرتے ہیں لیکن اکثر higher complexity اور risk متعارف کرتے ہیں۔

نتیجہ

فیٹ کرنسی سے ڈیجیٹل اثاثوں کی طرف transition institutional trust سے technological verification کی طرف shift ہے۔ Blockchain technology ایک secure، immutable ledger فراہم کرتی ہے جو intermediaries کے بغیر transactions کی finality guarantee کرتی ہے۔ یہ foundation smart contracts کی تخلیق کو support کرتی ہے، جو agreements automate کرتے ہیں اور complex decentralized applications ممکن بناتے ہیں۔

Censorship resistance financial freedom کے لیے safeguard ہے، individuals کو state یا corporate interference سے independent اپنی wealth کنٹرول کرنے کی اجازت دیتی ہے۔ جبکہ regulation اور privacy کے challenges باقی ہیں، immutability اور code-based finality کے structural advantages traditional finance کا robust متبادل پیش کرتے ہیں۔ جیسے یہ technologies mature ہو رہی ہیں، وہ globally value exchange کی mechanics کو redefine کرتی رہتی ہیں۔

کوڈ پر مبنی پیسہ افراد کو global digital economy میں freely، securely، اور بغیر اجازت لین دین کرنے کی طاقت دیتا ہے۔