Ринок криптовалют функціонує на біфуркаційній структурі, яка розділяє роздрібних учасників від великомасштабного інституційного капіталу. Хоча індивідуальні трейдери зазвичай взаємодіють з інтерфейсами бірж, дружніми до користувача, інституційні інвестори пересуваються в зовсім іншій екосистемі, розробленій для високих обсягів і конфіденційності. Розуміння відмінностей між цими двома середовищами є ключовим для осягнення того, як функціонує ліквідність цифрових активів глобально. Інфраструктура, що підтримує угоду на сто доларів, фундаментально відрізняється від систем, необхідних для переміщення ста мільйонів доларів без краху ринку.

Роздрібні біржі слугують видимим обличчям криптоіндустрії. Вони надають публічні книги ордерів, де ордери на купівлю та продаж узгоджуються в реальному часі. Ці платформи надають пріоритет доступності та простоті використання. На противагу, інституційні торгові дески, які часто називають позабіржовими (OTC) десками, діють у тіні публічного ринку. Вони полегшують прямі транзакції між двома сторонами, часто повністю обходячи публічні книги ордерів. Ця сегрегація забезпечує, щоб масові потоки капіталу не порушували стабільність цін для ширшого ринку.

Механіка роздрібних бірж

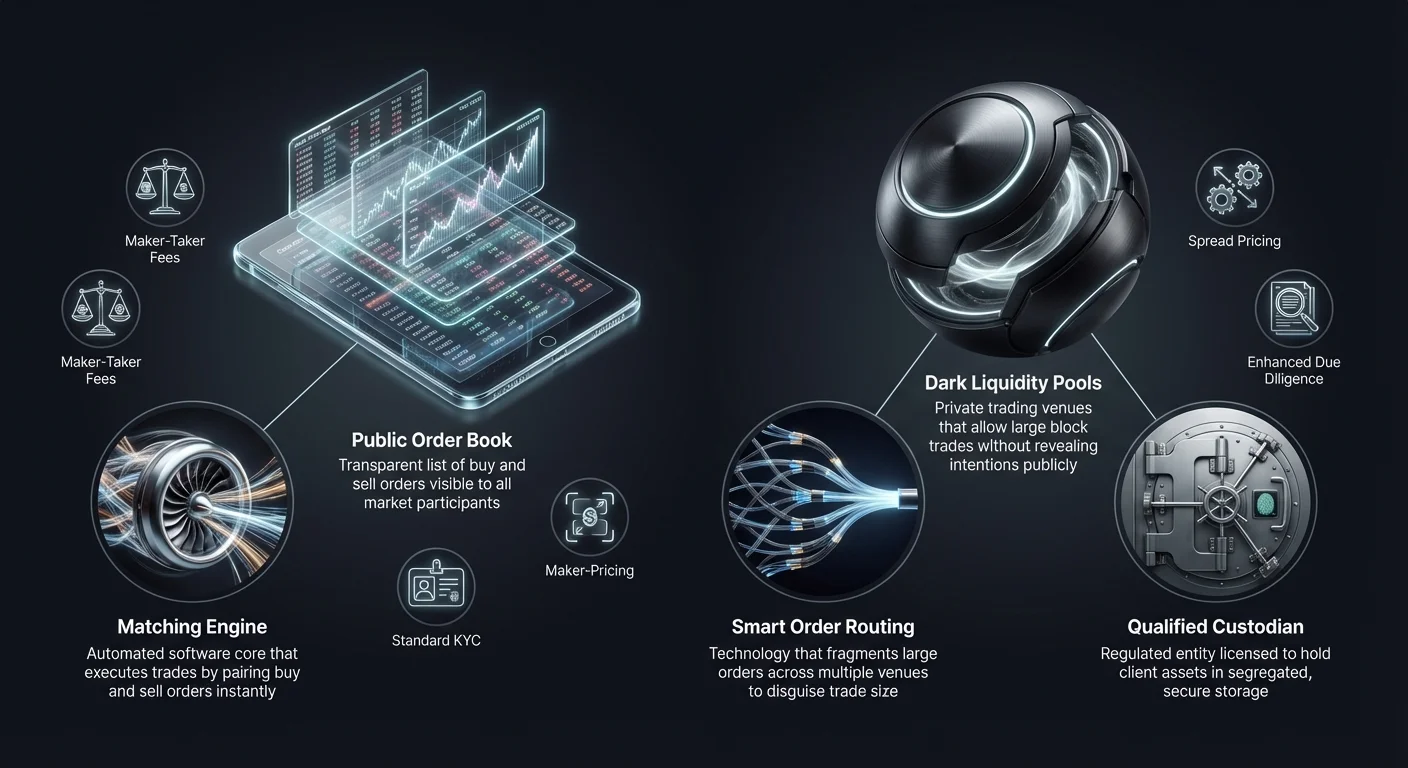

Роздрібні криптовалютні біржі функціонують подібно до традиційних брокерських контор акцій, але з виразними операційними нюансами. Вони діють як посередники, що утримують кошти клієнтів і полегшують торгівлю через центральну книгу лімітних ордерів. Коли користувач розміщує ринковий ордер, рушій узгодження біржі поєднує його з найкращим доступним лімітним ордером від інших користувачів. Цей процес створює негайну ліквідність для невеликих і середніх угод. Видимість книги ордерів дозволяє трейдерам бачити глибину ринку, яка відображає обсяг ордерів на купівлю та продаж на різних рівнях цін.

Динаміка книги ордерів

Центральним компонентом роздрібної біржі є публічна книга ордерів. Вона відображає прозорий список різноманітних учасників ринку, готових купувати чи продавати активи за конкретними цінами. Ця прозорість корисна для виявлення цін, оскільки дозволяє всім учасникам бачити поточний ринковий настрій і баланс попиту та пропозиції. Однак ця видимість стає вадою для великих угод. Якщо трейдер намагається продати велику кількість Bitcoin на публічній книзі ордерів, інші учасники ринку можуть миттєво відреагувати, знизивши ціну до завершення угоди.

Рушії узгодження та затримки

Роздрібні платформи активно конкурують за швидкістю та ефективністю своїх рушіїв узгодження. Рушій узгодження — це програмне ядро, яке підтримує книгу ордерів і виконує угоди. Для роздрібних трейдерів швидкість часто є питанням зручності чи базового виконання стратегії. Високопродуктивні рушії забезпечують мінімальну затримку між натисканням «купити» та отриманням активів користувачем. Ця інфраструктура розроблена для обробки тисяч невеликих транзакцій на секунду, а не єдиної масивної складної блочної угоди.

Доступність та інтерфейс користувача

Головною метою інфраструктури роздрібних бірж є зниження бар’єру входу. Платформи інтегрують шлюзи фіатних платежів, дозволяючи користувачам вносити державну валюту через банківські перекази чи кредитні картки. Інтерфейс користувача розроблений інтуїтивно, часто приховуючи від користувача складнощі блокчейн-розрахунків. Хоча це спрощує досвід, користувач зазвичай не має прямого контролю над приватними ключами під час торговельного процесу. Інфраструктура надає пріоритет підключенню та досвіду користувача перед індивідуальними потребами конфіденційності великих суб’єктів.

Архітектура інституційного OTC-торгівлі

Інституційні торгові дески діють на основі дискреції та агрегації ліквідності. OTC-торгівля передбачає прямий обмін активами між двома контрагентами, часто за посередництва спеціалізованого деску чи брокера. Цей метод є стандартом для осіб з високим статком, хедж-фондів і корпоративних казначейств, які прагнуть увійти чи вийти з великих позицій. Інфраструктура тут не покладається на єдину публічну книгу ордерів, а на мережу постачальників ліквідності та приватних каналів зв’язку.

Мінімізація впливу на ринок

Головним завданням інституційного OTC-деску є мінімізація впливу на ринок. Коли великий ордер на купівлю потрапляє на публічну біржу, це може спричинити «прослизання», коли ціна зростає, оскільки покупець вичерпує всі доступні ордери на продаж за нижчими цінами. OTC-дески усувають це, фіксуючи ціну для всього блоку. Деск бере на себе ризик придбання активів і постачає їх клієнту за узгодженою ставкою. Це забезпечує, щоб інституційний покупець не підняв ціну проти себе випадково під час заповнення позиції.

Розумне маршрутизування ордерів (SOR)

Складні інституційні платформи використовують технологію розумного маршрутизування ордерів для пошуку ліквідності. Замість покладання на єдину біржу SOR підключається до кількох пулов ліквідності, інших OTC-десків і різноманітних бірж одночасно. Вона розбиває великий ордер на менші фрагменти та виконує їх на різних майданчиках розумно. Ця фрагментація маскує справжній розмір угоди та запобігає фронт-раннінгу від високошвидкісних трейдерів на публічних біржах.

Принципальна проти агентської торгівлі

Інституційні дески зазвичай діють за принципальною або агентською моделлю. У принципальній моделі деск використовує власний капітал для купівлі активу від клієнта чи продажу йому. Вони діють як прямий контрагент і беруть на себе ринковий ризик. В агентській моделі деск діє виключно як посередник, знаходячи контрагента від імені клієнта без використання власного балансу. Вибір моделі впливає на структуру ціноутворення та швидкість розрахунків, оскільки принципальна торгівля часто пропонує швидше виконання за трохи вищою вартістю.

Порівняльні моделі комісій

Моделі доходів для роздрібних бірж та інституційних десків суттєво відрізняються. Роздрібні платформи зазвичай покладаються на прозорий графік комісій на основі торговельного обсягу. Це часто включає модель «maker-taker». «Maker», який надає ліквідність книзі ордерів, розміщуючи лімітний ордер, сплачує нижчу комісію. «Taker», який забирає ліквідність, виконуючи ринковий ордер, сплачує вищу комісію. Ці комісії зазвичай є відсотком від загальної вартості транзакції та стягуються явно понад ціною угоди.

Ціноутворення на основі спреду в OTC

Інституційні OTC-дески рідко стягують окрему комісію. Натомість вони використовують модель «спреду» чи «all-in» ціноутворення. Коли клієнт запитує котирування на купівлю Bitcoin, деск надає ціну, трохи вищу за поточний ринковий рівень. Різниця між ринковим рівнем і запропонованою ціною — це спред, який відображає маржу прибутку деску. Це дозволяє установам виконувати великі угоди з єдиною передбачуваною вартістю, відомою заздалегідь, спрощуючи облік і аналіз витрат для фірми.

Маркетинг «нульових комісій» проти реальності

Деякі роздрібні платформи та сервіси свапів рекламують себе як біржі з «нульовими комісіями». Насправді ці платформи часто застосовують інституційну модель спреду для роздрібних користувачів. Хоча окремий рядок комісії не з’являється в чеку угоди, ціна, яку платить користувач за актив, трохи завищена порівняно з сирою ринковою спотовою ціною. Цей підхід спрощує досвід користувача, усуваючи складні розрахунки комісій, але вимагає від трейдерів пильності щодо прийнятного курсу обміну, щоб забезпечити його конкурентність.

Економіка градації за обсягом

І роздрібне, і інституційне середовище пропонують стимули для високих обсягів, але механіка відрізняється. Роздрібні біржі використовують градацію, де комісії знижуються зі зростанням 30-денного торговельного обсягу. Це стимулює часту торгівлю та лояльність до єдиної платформи. Інституційне ціноутворення динамічніше та підлягає переговорам. Деск може запропонувати вужчий спред для конкретної угоди, якщо ринкові умови сприятливі або деску потрібно позбутися запасів. Цінові відносини в світі OTC часто є реляційними, а не алгоритмічними.

Аналіз ліквідності та прослизання

Ліквідність — це легкість, з якою актив можна конвертувати в готівку чи інший актив без впливу на його ціну. У контексті криптоінфраструктури ліквідність є визначальним фактором, що розділяє роздрібні та інституційні майданчики. Роздрібні біржі покладаються на «глибину» своєї книги ордерів. Якщо книга ордерів тонка, навіть помірна угода може спричинити значний рух ціни. Інституційні дески мають доступ до «глибокої» ліквідності, часто з джерел майнерів, ранніх адаптерів чи інших установ, дозволяючи поглинати тиск продажу, який потопив би роздрібну книгу ордерів.

| Характеристика | Роздрібна біржа | Інституційний OTC-деск |

|---|---|---|

| Основна ліквідність | Публічна книга ордерів | Приватні мережі/пули |

| Виявлення цін | Прозоре/реального часу | Непрозоре/погоджене |

| Ризик прослизання | Високий для великого обсягу | Мінімальний (фіксована ціна) |

Розуміння прослизання

Прослизання — це різниця між очікуваною ціною угоди та ціною, за якою угода виконана. На роздрібній біржі прослизання виникає під час високої волатильності чи низької ліквідності. Якщо трейдер ініціює ринковий ордер на купівлю 10 BTC, але найнижчі ордери на продаж становлять лише 5 BTC, рушій узгодження продовжить купувати за дедалі вищими цінами, доки ордер не заповниться. Це призводить до середньої ціни входу значно вищої за початкове ринкове відображення.

Пули ліквідності OTC

OTC-дески створюють буфер проти прослизання, використовуючи пули ліквідності, невидимі для публіки. Ці темні пули дозволяють установам торгувати великими блоками без сигналізування намірів ширшому ринку. Зберігаючи ці транзакції приватними до їх розрахунку, деск запобігає паніковому продажу чи купівлі з FOMO (Fear Of Missing Out), яка зазвичай слідує за розкриттям руху «кита» на публічному блокчейн-оглядачі чи стрічці біржі.

Вплив розрахунків

Швидкість розрахунків також впливає на ліквідність. У роздрібній торгівлі розрахунок зазвичай миттєвий у внутрішньому реєстрі біржі. Користувач бачить оновлення балансу негайно. В інституційному OTC розрахунок може бути відкладеним (T+1 чи дедлайни банківських переказів того ж дня). Однак ціна фіксується на момент угоди. Ця роздільність виконання угоди та остаточного розрахунку дозволяє установам керувати грошовим потоком і ліквідністю без негайного тиску передфінансування кожної транзакції на публічному майданчику.

Інфраструктура зберігання та безпеки

Інфраструктури безпеки для роздрібних та інституційних платформ суттєво відрізняються через масштаб залучених активів. Роздрібні біржі зазвичай використовують суміш гарячих (онлайн) і холодних (офлайн) гаманців для керування коштами користувачів. Гарячий гаманець обробляє негайні виведення та торгову ліквідність, тоді як більшість активів зберігається в холодному сховищі. Однак роздрібні користувачі зазвичай покладаються на внутрішні протоколи безпеки біржі та не мають сегрегованих ончейн-акаунтів.

Кваліфіковані зберігачі

Інституційні клієнти часто вимагають використання «кваліфікованого зберігача». Це регуляторне позначення для суб’єктів, ліцензованих на утримання активів клієнтів. Інституційна інфраструктура розділяє торговельний майданчик від постачальника зберігання. Ця сегрегація обов’язків забезпечує, що навіть у разі неплатоспроможності торгового деску активи клієнта залишаються в безпеці в сегрегованому сховищі. Coinbase Institutional, наприклад, захищає мільярди активів за допомогою цієї сегрегованої моделі, надаючи шар довіри, необхідний для корпоративного управління.

Протоколи холодного зберігання

Для високоблокових OTC-десків та інституційних зберігачів холодне зберігання включає складні фізичні та цифрові заходи безпеки. Це часто охоплює мультипідписні гаманці, де приватні ключі розділені та зберігаються в географічно розподілених безпечних локаціях. Виконання транзакції з цих сховищ вимагає кількох уповноважених осіб для підпису, часто з часовою затримкою. Це різко контрастує з роздрібною безпекою, яка зазвичай покладається на 2FA (двофакторну автентифікацію) та підтвердження електронною поштою для виведень.

Аудит та страхування

Інституційна інфраструктура зазвичай супроводжується вищими стандартами аудиту та страхування. Зберігачі, що обслуговують хедж-фонди та корпорації, проходять регулярні аудити SOC 1 та SOC 2 для перевірки контролів безпеки та фінансового стану. Крім того, вони часто мають комерційні поліси страхування злочинів для покриття потенційної крадіжки чи втрати активів. Хоча деякі топові роздрібні біржі прийняли ці стандарти, вони є обов’язковою базовою вимогою для будь-якої платформи, що обслуговує інституційний капітал.

Регуляторні та комплаєнс-фреймворки

Регуляторний ландшафт визначає багато відмінностей інфраструктури між роздрібною та інституційною торгівлею. Роздрібні біржі повинні відповідати законам Know Your Customer (KYC) та Anti-Money Laundering (AML), вимагаючи від користувачів завантаження документів ID. Однак процес перевірки часто автоматизований і розроблений для швидкості, щоб onboardити тисячі користувачів швидко.

Поглиблена перевірка

Інституційні дески проводять поглиблену перевірку (EDD). Це йде далеко за межі простої верифікації ID. Деск повинен перевірити джерело коштів, корпоративну структуру контрагента та кінцевих бенефіціарних власників суб’єкта. Цей процес ручний, суворий і трудомісткий. Він забезпечує, що великі блоки капіталу, які входять у криптопростір, є легітимними та відповідають глобальним банківським регуляціям. Такий рівень перевірки необхідний, оскільки інституційні угоди часто достатньо великі, щоб активувати банківські сповіщення та регуляторні аудити.

Географічні обмеження

Відповідність регуляціям також визначає, де ці сервіси можуть діяти. Деякі OTC-дески ліцензовані лише в конкретних юрисдикціях, таких як Нью-Йорк (під BitLicense) чи конкретні європейські країни. Роздрібні біржі часто охоплюють ширшу мережу, але можуть обмежувати конкретні функції, як ф’ючерси чи маржинальна торгівля, залежно від локації користувача. Інституційні дески повинні орієнтуватися в складній мережі транскордонних фінансових регуляцій для законного розрахунку угод між міжнародними суб’єктами.

Інфраструктура податкової звітності

Для роздрібних трейдерів податковий звітність часто зводиться до завантаження CSV-файлу історії транзакцій та імпорту в податкове ПЗ. Інституційні платформи надають спеціалізовані інструменти податкової звітності, що інтегруються безпосередньо з корпоративним обліковим ПЗ. Оскільки свапи та угоди є оподатковуваними подіями, точність відстеження бази витрат для мільйонів доларів активів є критичною. Інституційна інфраструктура підтримує конкретні методи обліку, як FIFO (First-In, First-Out) чи ідентифікацію конкретних лотів для оптимізації податкових зобов’язань.

Роль платформ свапів

Платформи свапів знаходяться десь між традиційними роздрібними біржами та інституційними десками. Ці сервіси пропонують спрощений механізм для конвертації одного активу в інший. На відміну від торговельної біржі, де користувачі спекулирують на напрямку ціни, платформи свапів зосереджені на утилітарності. Вони розроблені для користувачів, які потребують обміну конкретних токенів для диверсифікації портфеля чи утилітарних цілей, а не активного генерування прибутку.

Некустодіальний характер

Багато платформ свапів діють на некустодіальній основі. Ця інфраструктура дозволяє користувачам торгувати безпосередньо з приватних гаманців без депозиту коштів на централізовану біржу. Це відповідає ефіру децентралізації та зменшує ризик контрагента, оскільки платформа ніколи не утримує кошти користувача. Для роздрібних користувачів це пропонує рівень безпеки, подібний до інституційної сегрегації, але без складних правових фреймворків.

Кросчейн-можливості

Інфраструктура свапів часто спеціалізується на кросчейн-інтероперабельності. Хоча традиційні біржі — це ізольовані екосистеми, сучасні платформи свапів з’єднують різні блокчейни (наприклад, обмін Bitcoin на токен на базі Ethereum). Це вимагає складної бекенд-технології, що взаємодіє з кількома мережами блокчейнів одночасно. Для установ ця можливість життєво важлива для переміщення капіталу між різними протоколами децентралізованих фінансів (DeFi) без навігації кількома логінами централізованих бірж.

Автоматизація та швидкість

Платформи свапів використовують автоматизацію для миттєвих котирувань та виконання. Вони часто агрегуют ставки з різних бірж для конкурентної ціни. Ця технологія віддзеркалює розумне маршрутизування ордерів, яке використовують інституційні дески, але упакowana для роздрібного споживача. Вона демократизує доступ до ефективного ціноутворення, хоча користувачі все одно повинні бути обережними щодо комісій на основі спреду, типових для цих зручних середовищ «без потреби в акаунті».

Операційні ризики та міркування

Кожен торговельний майданчик несе специфічні ризики. Роздрібні біржі є централізованими цілями для хакерів. Якщо гарячий гаманець роздрібної біржі скомпрометований, кошти користувачів можуть бути вкрадені. Роздрібні користувачі також стикаються з ризиком неплатоспроможності платформи, коли біржа може не утримувати резерви 1:1 для депозитів клієнтів. Цей ризик пом’якшується використанням платформ, що надають Proof of Reserves, але залишається центральною проблемою роздрібного сектору.

Ризик контрагента в OTC

Інституційна OTC-торгівля мінімізує ризик хакерства через холодне зберігання, але вводить ризик контрагента. Під час угоди є коротке вікно, коли одна сторона відправила кошти, а інша ще не відповіла. Хоча сервіси ескроу та встановлені шари розрахунків пом’якшують це, репутація OTC-деску є найважливішою. Установи сильно покладаються на юридичну виконавчість угод та фінансову платоспроможність торгового деску для забезпечення розрахунку як обіцяно.

Експозиція волатильності ринку

Обидва сектори стикаються з ризиком волатильності, але інфраструктура обробляє його по-різному. Роздрібні платформи можуть зазнавати простоїв чи «перевантаження системи» під час екстремальних ринкових рухів, блокуючи доступ користувачів до акаунтів. Інституційні дески, що діють через приватні лінії та голосову торгівлю, зазвичай продовжують функціонувати під час високої волатильності, надаючи життєво важливу лінію порятунку великим інвесторам для виходу чи входу в позиції, коли публічна інфраструктура дає збій.

Висновок

Розділ між інституційними крипто-торговими десками та роздрібними біржами — це не лише питання розміру акаунта; це фундаментальна різниця в інфраструктурі, моделях комісій та керуванні ризиками. Роздрібні біржі перевершують у наданні доступу, прозорості та дружніх до користувача інтерфейсів для загалу. Вони демократизують фінанси, дозволяючи будь-кому з інтернет-з’єднанням брати участь у економіці цифрових активів. Однак їхня публічна природа та механіка книги ордерів роблять їх непридатними для переміщення масивних обсягів капіталу без суттєвих витрат.

Інституційні дески надають необхідний противагу, пропонуючи конфіденційність, глибоку ліквідність та персоналізоване виконання, що захищає великих інвесторів від ринкового прослизання. Їхні моделі комісій, побудовані на спредах замість комісій, відповідають потребам корпоративних казначейств та хедж-фондів. З дозріванням крипторинку технології, що живлять обидва сектори, продовжують сходитися, з роздрібними платформами, що приймають інституційну безпеку, та інституційними десками, що інтегрують швидкість та автоматизацію роздрібних додатків.

Вибір між роздрібною біржею та інституційним деском зрештою залежить від того, чи пріоритизує трейдер негайну доступність і прозорість, чи якість виконання та конфіденційність угод.