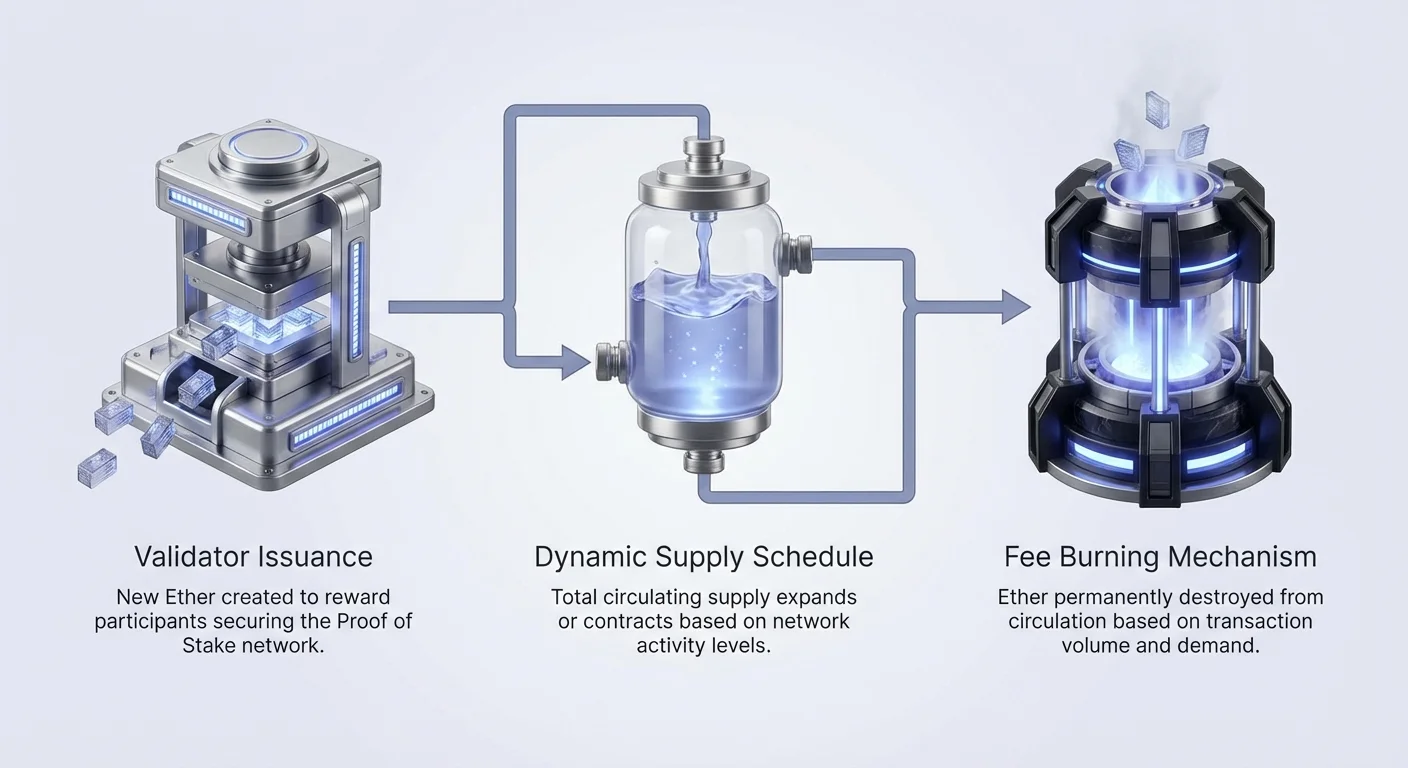

Монетарна політика Ethereum принципово відрізняється від політики Bitcoin. Хоча Bitcoin спирається на жорстку межу в 21 мільйон монет, встановлену під час його генезису, Ethereum використовує динамічний розклад пропозиції. Цей розклад ефективно реагує на попит у мережі, потреби безпеки та управління спільнотою. Не існує фіксованої межі загальної кількості токенів Ether, які коли-небудь існуватимуть. Натомість загальна пропозиція визначається взаємодією двох протилежних сил: емісії та спалення.

Емісія означає створення нового Ether. Це відбувається, коли мережа винагороджує учасників, які забезпечують безпеку блокчейну. З іншого боку рівняння стоїть спалення. Цей механізм назавжди вилучає Ether з обігу на основі обсягу транзакцій. Ці два різні процеси створюють гнучку економічну модель. Пропозиція розширюється і скорочується з часом, а не слідує заздалегідь визначеному лінійному шляху.

Розуміння цього розкладу вимагає погляду за межі простих темпів інфляції. Потрібно аналізувати технічні оновлення, які перевели Ethereum від інфляційної моделі до потенційно дефляційної. Перехід від Proof of Work до Proof of Stake у поєднанні з впровадженням спалення комісій радикально змінив економічний профіль активу. Ця система забезпечує, щоб мережа могла оплачувати власну безпеку, одночасно потенційно збільшуючи дефіцитність рідного активу під час періодів високої активності.

Еволюція механізмів емісії

Від доведення виконаної роботи до доведення права участі

У перші роки Ethereum функціонував за механізмом консенсусу доведення виконаної роботи. Ця система вимагала від майнерів значних витрат енергії та апаратних ресурсів для розв’язання складних криптографічних головоломок. Для компенсації операційних витрат майнерів мережа випускала новий Ether високими темпами. Коли мережа запустилася у 2015 році, винагорода за блок становила 5 ETH за блок. Це призвело до початкового річного рівня інфляції понад 20%.

Спільнота рано визнала, що цей високий темп емісії був необхідний для початкового розподілу, але нестійкий для збереження довгострокової вартості. Через серію оновлень темп емісії систематично знижувався. Оновлення «Byzantium» у 2017 році зменшило винагороду за блок до 3 ETH. Пізніше оновлення «Constantinople» у 2019 році ще більше знизило її до 2 ETH. Ці коригування знизили рівень інфляції приблизно до 4,5% на рік, проте пропозиція продовжувала стабільно зростати.

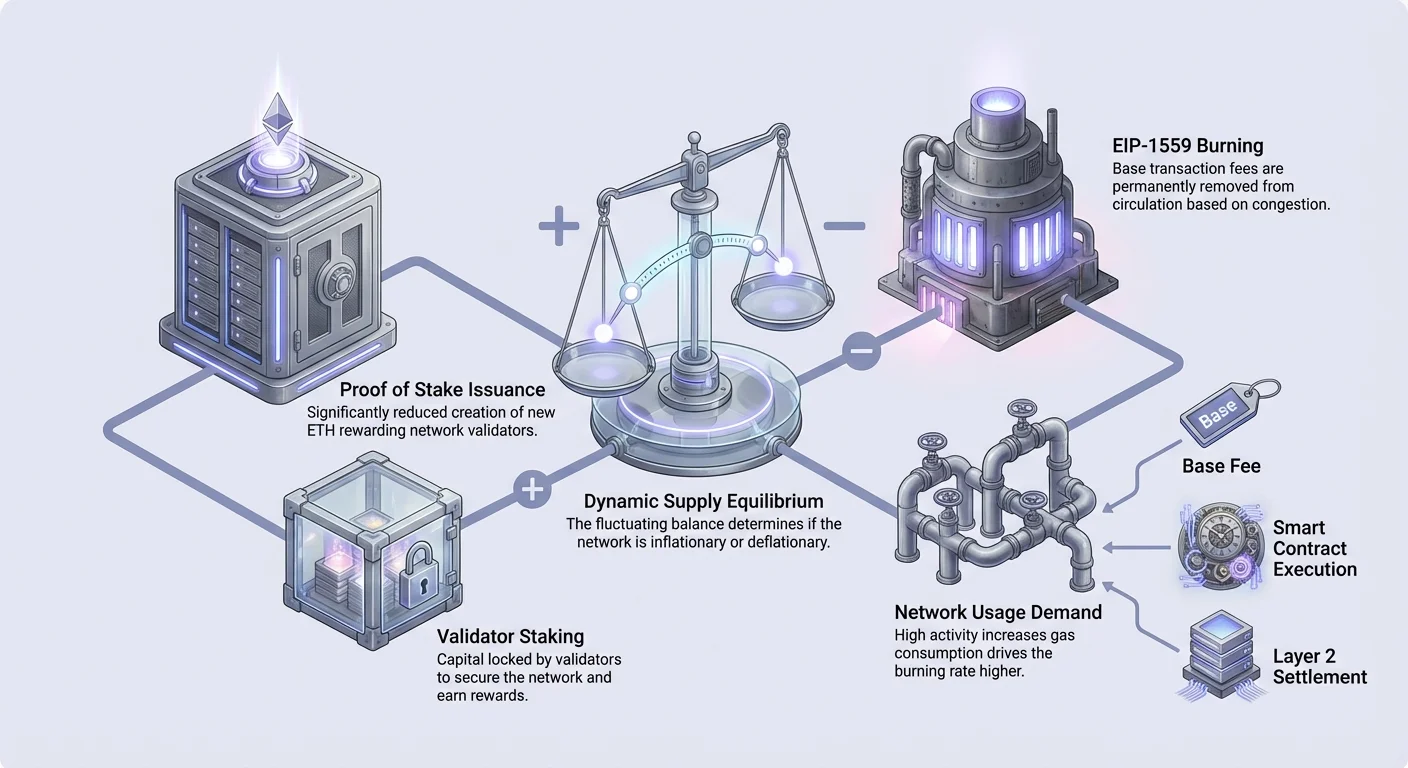

Найбільш значна зміна відбулася з «The Merge» у вересні 2022 року. Ця подія ознаменувала повний перехід від доведення виконаної роботи до доведення права участі. У цій новій моделі мережа більше не потребувала субсидування дорогих витрат на електроенергію для майнерів. Внаслідок цього емісія нового Ether зменшилася приблизно на 90%. Мережа тепер випускає лише достатню кількість Ether для винагородження валідаторів, які стейкають свій капітал для забезпечення безпеки ланцюга.

Винагороди валідаторів та стейкінг

У еру доведення права участі емісія безпосередньо пов’язана з обсягом застейканого Ether. Користувачі блокують свій ETH у протоколі, щоб виступати валідаторами. Натомість вони отримують винагороди, походження яких — щойно випущений ETH та частина комісій за транзакції. Ця система створює кругову економіку, де постачальники безпеки є також власниками активів.

Темп емісії тепер динамічний, а не статичний за блок. Він розраховується на основі загальної кількості валідаторів. Коли стейкається більше ETH, загальна емісія дещо зростає, щоб оплатити додаткових валідаторів, але індивідуальна ставка винагороди на валідатора знижується. Це створює рівновагу, яка запобігає надмірним витратам на безпеку, одночасно забезпечуючи достатні стимули для захисту мережі.

Це зменшення емісії створює ефект «потрійного халвінгу», маючи на увазі різке скорочення нової пропозиції, що надходить на ринок. Якщо майнери часто мусили продавати свої винагороди для покриття витрат на електроенергію, то стейкери мають нижчі операційні витрати й менш схильні до продажу. Ця структурна зміна в способі створення та розподілу нових монет слугує фундаментальною основою сучасної динаміки пропозиції Ethereum.

Управління та гнучкість

На відміну від систем із незмінною монетарною політикою, політика Ethereum керується через децентралізоване управління. Зміни темпів емісії чи механізмів спалювання пропонуються за допомогою Ethereum Improvement Proposals (EIPs). Ці технічні документи обговорюються розробниками, дослідниками та ширшою спільнотою перед впровадженням.

Ця гнучкість дозволяє мережі пристосовуватися до непередбачених викликів чи технологічних проривів. Наприклад, якщо безпеці загрожує небезпека, емісію теоретично можна скоригувати, щоб залучити більше валідаторів. Навпаки, якщо мережа стає надто ефективною, винагороди можна налаштувати. Цей процес управління діє як кермо, забезпечуючи відповідність монетарної політики довгостроковому виживанню та корисності мережі.

Механізм спалення: EIP-1559

Революція в ринку комісій

До серпня 2021 року Ethereum використовував просту аукціонну систему для комісій за транзакції. Користувачі пропонували будь-яку суму, яку були готові заплатити, щоб їхня транзакція була оброблена. Майнери обирали транзакції з найвищими ставками. Це часто призводило до волатильного ринку комісій і поганого користувацького досвіду, оскільки було важко передбачити правильну ціну. Крім того, усі сплачені користувачами комісії йшли безпосередньо майнерам.

Впровадження Ethereum Improvement Proposal 1559 (EIP-1559) фундаментально змінило цю структуру. Воно ввело «базову комісію» для кожного блоку. Ця базова комісія — це алгоритмічно визначена ціна, яку користувачі повинні сплатити, щоб їхня транзакція була включена. Комісія автоматично коригується залежно від завантаженості мережі. Якщо блок повний, базова комісія зростає для наступного блоку; якщо порожній — зменшується.

Перетворення активності на дефіцитність

Найкритичніший економічний компонент EIP-1559 — це те, що відбувається з базовою комісією. Замість того, щоб сплачуватися валідаторам, базова комісія «спалюється». Це означає, що Ether, використаний для оплати цієї частини вартості транзакції, назавжди знищується. Він вилучається з реєстру і припиняє існувати.

Цей механізм безпосередньо пов’язує використання мережі з пропозицією активу. Коли мережа завантажена, споживається більше газу, і спалюється більше ETH. Це створює пряму кореляцію між корисністю «світового комп’ютера» Ethereum та дефіцитністю його валюти. Під час періодів екстремального попиту темп спалення може перевищувати темп емісії.

Дефляційні періоди

Поєднання зменшення емісії на 90% від The Merge та механізму спалення від EIP-1559 створило можливість дефляції. Якщо активність мережі генерує достатньо комісій за транзакції, денне спалення перевищить денну емісію для валідаторів. Коли це відбувається, загальна циркулююча пропозиція ETH зменшується.

Це не гарантований стан, а умовний. Якщо активність мережі падає, темп спалення знижується. Якщо темп спалення опуститься нижче темпу емісії, пропозиція інфлюватиме, хоча й повільно. Ця динамічна природа означає, що Ethereum діє як автоматизований центральний банк, що затягує пропозицію під час високої економічної активності та послаблює її під час низької.

Комісії за газ і ресурси мережі

Розуміння газу

Газ — це одиниця вимірювання обчислювальних зусиль в Ethereum. Кожна дія, від простого переказу валюти до виконання складного смарт-контракту, вимагає певної кількості газу. Це запобігає спаму та нескінченним циклам, які могли б зламати мережу. Стандартний переказ вимагає 21 000 одиниць газу, тоді як взаємодія з протоколом децентралізованих фінансів (DeFi) може вимагати сотні тисяч одиниць.

Вартість транзакції розраховується шляхом множення використаних одиниць газу на ціну за одиницю газу. Ціна номінована в «gwei». Один gwei дорівнює 0,000000001 ETH. Загальна комісія, яку сплачує користувач, ділиться на базову комісію (яка спалюється) та пріоритетну комісію, або чайові. Чайові сплачуються валідатору як стимул для пріоритизації цієї транзакції в блоці.

Динаміка комісій і поведінка користувачів

Високі комісії за газ часто є точкою тертя для користувачів, але вони виконують критичну функцію в розкладі пропозиції. Високі комісії вказують на високий попит на простір блоку. Оскільки базова комісія спалюється, високі комісії прискорюють зменшення загальної пропозиції ETH. Це створює цікаве узгодження, де високі витрати для користувачів перетворюються на акумуляцію вартості для всіх власників ETH через збільшення дефіцитності.

Гаманці тепер дозволяють користувачам налаштовувати параметри комісій. Користувачі можуть обирати між опціями «Еко», «Швидко» чи «Найшвидше» залежно від терміновості. Гаманець оцінює поточну ринкову ставку, щоб забезпечити підбір транзакції. Просунуті користувачі можуть вручну встановлювати максимальну базову комісію та пріоритетну комісію для точної навігації періодами перевантаження.

Роль смарт-контрактів

Смарт-контракти є основним драйвером споживання газу. Ці самовиконуючі контракти запускають код на Ethereum Virtual Machine (EVM). Оскільки Ethereum — це універсальний блокчейн, він може виконувати будь-який тип обчислень. Ця універсальність означає, що зі зростанням складності додатків розробників попит на газ зростає.

Складність безпосередньо корелює з темпами спалення. Простий платіж спалює невелику кількість ETH. Складна торгівля через кілька децентралізованих бірж спалює значно більше. Тому зростання екосистеми розробників та складність додатків, розгорнутих у мережі, діють як довгострокові драйвери механізму спалення.

Драйвери корисності: Токени ERC-20 та WETH

Стандарт ERC-20

Значна частина активності мережі Ethereum походить від токенів, які не є самим ETH. Стандарт ERC-20 визначає набір загальних правил для створення взаємозамінних токенів у блокчейні. Ця стандартизація дозволяє розробникам створювати валюти, права голосу, бали лояльності та стейблкоїни, які безшовно взаємодіють з гаманцями та біржами.

Коли користувачі переказують токени ERC-20, вони повинні сплачувати комісії в ETH. Контракт токена не виконується сам; для обробки зміни стану потрібна мережа Ethereum. Отже, навіть якщо користувач цікавиться лише торгівлею стейблкоїном, як USDT, чи токеном управління, він повинен тримати та витрачати ETH для його переміщення. Це прив’язує вартість ETH до успіху токенів, побудованих на його основі.

Обгорнутий Ether (WETH)

Незважаючи на те, що Ether є рідною валютою, він був створений до остаточного затвердження стандарту ERC-20. Це означає, що ETH за замовчуванням не відповідає ERC-20. Децентралізовані додатки, особливо торговельні платформи, побудовані для уніфікованої обробки токенів ERC-20. Щоб заповнити цю прогалину, було введено концепцію Обгорнутого Ether (WETH).

| Характеристика | Нативний Ether (ETH) | Обгорнутий Ether (WETH) |

|---|---|---|

| Стандарт | Нативний актив протоколу | Токен, сумісний з ERC-20 |

| Основне використання | Комісії за газ, стейкінг валідаторів | Торгівля DeFi, dApps |

| Створення | Емісія протоколу | Депозит смарт-контракту |

WETH створюється шляхом депозиту ETH у смарт-контракт. Контракт утримує ETH і видає еквівалентну кількість WETH. Цей токен потім можна легко використовувати в протоколах децентралізованих фінансів. Важливо, що процеси обгортання та розгортання вимагають комісій за газ. Це додає ще один шар корисності та попиту на рідний актив, ще більше живлячи динаміку пропозиції.

Масштабування Layer 2 та вплив на пропозицію

Виконання поза ланцюгом

З ростом популярності Ethereum основна мережа (Layer 1) стала перевантаженою. Це призвело до розробки рішень масштабування Layer 2 (L2). Ці платформи обробляють транзакції поза основним ланцюгом. Вони групують сотні чи тисячі транзакцій і подають підсумок до основного блокчейну Ethereum.

Ця архітектура дозволяє швидші та дешевші транзакції для користувачів. Однак вона також змінює динаміку споживання газу на Layer 1. Мережі L2 стають основними клієнтами простору блоків L1. Вони сплачують значні комісії за розміщення даних і доказів в Ethereum, забезпечуючи похідність їхньої безпеки від основної мережі.

Підтримка спалення

Спершу існували побоювання, що переміщення транзакцій до Layer 2 зменшить кількість спаленого ETH. Однак обсяг транзакцій у L2 зріс експоненційно. Хоча вартість на транзакцію нижча, загальний обсяг активності осідає назад в Ethereum.

L2 по суті купують «простір блобів» або доступність даних в Ethereum. Вони сплачують за цей ресурс в ETH. З розширенням екосистем L2 для розміщення ігор, соціальних мереж та високочастотної торгівлі їхній агрегований попит на розрахунки забезпечує продовження роботи механізму спалення. Це дозволяє Ethereum масштабувати потужність без жертвування економічним двигуном, що регулює пропозицію.

Висновок

Розклад пропозиції Ethereum являє собою складну, живу економічну систему. Він еволюціонував від простого механізму високої інфляції, призначеного для запуску мережі, до витонченої політики, чутливої до попиту. Перехід до Proof of Stake різко зменшив потік нових активів, тоді як EIP-1559 ввів постійну дефляційну силу, керовану реальним використанням.

Ця модель створює прямий зв’язок між корисністю платформи та дефіцитністю її рідної валюти. З розширенням екосистеми dApps, протоколів DeFi та мереж Layer 2 попит на простір блоку збільшує темп спалення. Натомість темп емісії залишається низьким і стабільним, забезпечуючи мережу з мінімальним розведенням для власників. Результат — монетарна політика, яка не вирізана в камені, а зафіксована в коді, що адаптується до реалій ринку.

Пропозиція Ethereum визначається використанням мережі: висока активність спалює токени швидше, ніж вони створюються, потенційно зменшуючи загальну пропозицію.