Фінансовий ландшафт наразі переживає масову структурну трансформацію. Ця трансформація стосується не лише оновлення програмного забезпечення чи цифровізації паперових процесів. Вона являє собою фундаментальне розходження в тому, як створюється, зберігається та передається вартість. З одного боку стоїть Традиційні фінанси, або TradFi, система, побудована на віках усталених банківських практик, посередників та централізованої влади. З іншого боку — Web3, молода екосистема, що базується на криптографії, децентралізації та peer-to-peer мережах.

У основі цього порівняння лежить концепція моделі «opt-in» проти моделі «за наказом». Традиційна фіатна валюта є грошима за наказом уряду. Громадяни зобов’язані використовувати валюту своєї нації, а їхня фінансова участь повністю залежить від дозволеного доступу, наданого установами. На противагу цьому, криптовалюти та активи Web3 є системами opt-in. Їх контролює консенсус користувачів, а не центральний банк.

Ця відмінність створює два паралельні світи. Один світ покладається на довірених третіх осіб для забезпечення чесності та полегшення торгівлі. Інший покладається на розподілену інфраструктуру та код для перевірки права власності без посередника. Розуміння тертя між цими двома моделями вимагає погляду на основу того, як вони обробляють дані, довіру та вартість.

Архітектура ведення записів

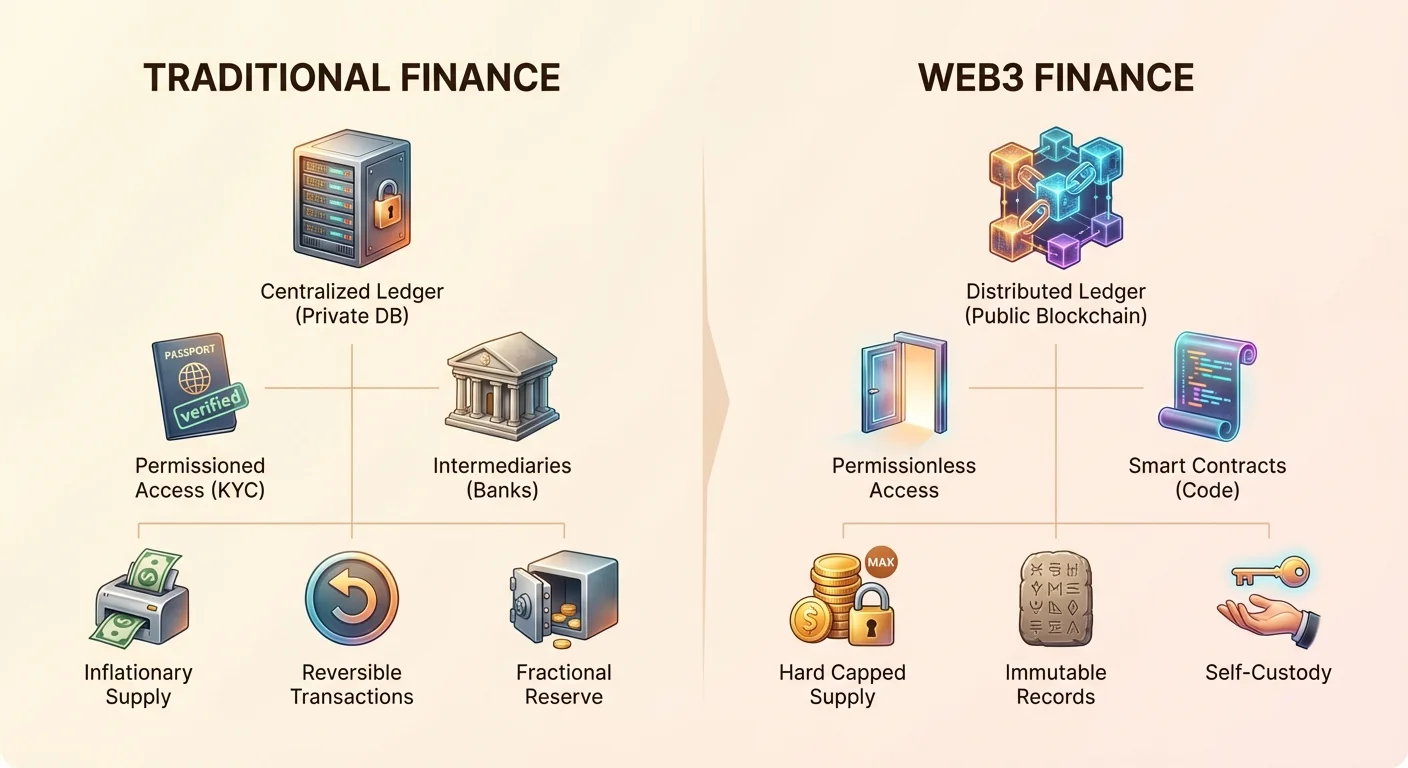

Головне розходження між Web3 та TradFi полягає в тому, як вони ведуть регістр. Регістр — це просто запис про те, кому що належить. У традиційному світі регістри є приватними та централізованими. Ваш банк веде базу даних, яка каже, що у вас є певна сума грошей. Ви не можете бачити цей регістр безпосередньо; ви бачите лише його представлення через додаток чи виписку. Ви довіряєте банку, що він триматиме цей запис точним і захищеним.

Централізовані бази даних проти розподілених блокчейнів

У TradFi регістр є єдиною точкою відмови. Якщо сервер банку зламано, пошкоджено чи фізично знищено, запис коштів може бути скомпрометований. Щоб зменшити це, банки витрачають мільярди на кібербезпеку та фізичні сховища. Однак контроль залишається в руках кількох керівників та адміністраторів. Вони мають повноваження змінювати регістр, скасовувати транзакції чи відмовляти в доступі до даних.

Web3 замінює цю закриту систему блокчейном. Блокчейн — це цифровий запис, розподілений по величезній мережі незалежних комп’ютерів. Жодна сутність не володіє майстер-копією. Натомість кожен учасник мережі має копію регістру. Коли відбувається транзакція, мережа повинна її верифікувати через механізм консенсусу. Після додавання до блоку дані криптографічно пов’язані з попереднім блоком. Це робить історію транзакцій практично неможливою для зміни.

Незмінність і прозорість

Результатом цієї розподіленої архітектури є незмінність. У контексті Web3 це означає, що після підтвердження транзакцію не можна скасувати чи спотворити. Немає адміністратора з кнопкою «видалити». Ця функція будує довіру математично, а не інституційно. У TradFi транзакцію часто можна скасувати через дні чи тижні через спори чи адміністративні помилки.

Прозорість є другим основним результатом цієї архітектури. Публічні блокчейни дозволяють будь-кому перевіряти постачання активу та рух коштів. Вам не потрібен ордер чи спеціальний дозвіл, щоб бачити потоки транзакцій. Хоча ідентичності користувачів часто псевдонімні, механіка системи відкрита для перевірки всім світом. Це різко контрастує з непрозорою природою резервів центральних банків та балансових звітів комерційних банків.

Еволюція грошей

Гроші самі по собі функціонують по-різному в цих двох середовищах. Протягом історії гроші еволюціонували від систем бартеру до товарних грошей, як золото, і зрештою до фіатної валюти. Фіатні гроші не забезпечені фізичним товаром, а наказом уряду та довірою громадськості. Вартість фіату сильно залежить від стабільності уряду-емітента та його монетарної політики.

Інфляція проти жорстко обмеженого постачання

Одним з найважливіших пунктів тертя між TradFi та Web3 є управління постачанням. Фіатні валюти є інфляційними за дизайном. Центральні банки мають повноваження збільшувати грошову масу для управління економічними кризами чи стимулювання зростання. Хоча це надає гнучкості, воно також розмиває купівельну спроможність наявних власників з часом. Це явище часто називають «прихованим податком» інфляції.

Криптоактиви, як Bitcoin, були розроблені як пряма відповідь на це. Вони часто мають жорстку верхню межу постачання. Наприклад, біткойнів ніколи не буде більше 21 мільйона. Ця обмеженість забезпечується кодом, а не політикою. Вона імітує властивості золота — рідкість, довговічність і ділкість — але адаптована для цифрової ери. Це робить певні криптоактиви функцією «зберігача вартості», стійким до довільного розширення постачання.

Одиниця обліку та ділкість

Обидві системи борються з різними аспектами зручності. Фіатна валюта перевершує як одиниця обліку, бо відносно стабільна з дня на день. Ціни на товари та послуги номіновані в доларах чи євро, бо волатильність загалом низька. Це робить фіат надійним платіжним засобом для щоденної кави чи оплати оренди.

Криптовалюти наразі борються з волатильністю, що робить їх менш ідеальними як щоденну одиницю обліку для дрібних покупок. Однак вони пропонують вищу ділкість. Один біткойн можна розділити на 100 мільйонів одиниць, що називаються сатоші. Це дозволяє мікротранзакції, які часто неможливі в TradFi через помилки округлення чи високу вартість обробки малих сум.

Дозволи та доступ

Традиційна фінансова система діє на основі дозволів. Щоб відкрити банківський рахунок, ви мусите довести, хто ви. Цей процес, відомий як Знай свого клієнта (KYC), вимагає документів, що посвідчують особу, підтвердження адреси та часто підтвердження доходу. Хоча ці регуляції допомагають запобігати відмиванню грошей та фінансуванню тероризму, вони також створюють масивні бар’єри. Мільярди дорослих у світі залишаються неохопленими банківськими послугами, бо не мають необхідних документів чи живуть у регіонах, що вважаються «високоризиковими» глобальними банками.

Альтернатива без дозволів

Web3 діє на основі бездозвільності. Мережа не дбає, хто ви, де живете чи який у вас кредитний рейтинг. Створення криптогаманцю — це математичний процес, а не бюрократичний. Будь-хто з інтернет-з’єднанням може завантажити додаток і згенерувати адресу гаманцю за секунди. Немає комітету з затвердження і перевірки кредитів.

Ця відкритість фундаментально змінює, хто може брати участь у глобальній економіці. Фрилансер у країні, що розвивається, може отримати платіж від клієнта в Нью-Йорку без банківського посередника. Біженець, що тікає з зони війни, може нести своє багатство в цифровому гаманці без страху, що прикордонники конфіскують готівку. Система відкрита для будь-кого, хто дотримується правил протоколу.

Компроміси ідентичності та конфіденційності

Відсутність воротарів вводить нові обов’язки. У TradFi, якщо ви втратите пароль, можете піти до відділення з посвідченням і відновити доступ. Банк діє як сітка безпеки для верифікації ідентичності. У Web3 користувач єдиний відповідальний за свою безпеку. Якщо ви втратите приватні ключі гаманцю, немає служби підтримки, куди зателефонувати. Кошти стають математично недоступними.

Більше того, конфіденційність діє по-різному. У TradFi банк знає все про ваші витрати, але ваші сусіди — ні. У Web3 ваші транзакції видимі в публічному регістрі, але ваша ідентичність не обов’язково прив’язана до них. Однак складний аналіз часто може пов’язати адреси гаманців з реальними ідентичностями, особливо в точках, де крипту конвертують назад у фіат.

Посередники проти смарт-контрактів

Ефективність у фінансах часто є функцією кількості рук, через які гроші мусять пройти. Традиційна система побудована на стеку посередників. Коли ви проводите карткою, транзакція включає банк мерчанта, карткову мережу, емітентський банк і платіжний процесор. Кожен крок несе плату та додає час до остаточного розрахунку.

Вартість довіри

Ці посередники існують для встановлення довіри. Мерчант повинен знати, що в клієнта є кошти. Клієнт повинен знати, що мерчант легітимний. Банки діють як довірені брокери. Ця послуга дорога. Трансграничні платежі особливо можуть тривати дні для розрахунку та коштувати значні відсотки в платах. Система «Correspondent Banking» вимагає від банків тримати рахунки один у одного глобально, що блокує ліквідність і створює тертя.

Автоматизація довіри кодом

Web3 замінює цих людських та корпоративних посередників смарт-контрактами. Смарт-контракт — це код, що автоматично виконує дії, коли виконуються певні умови. Наприклад, децентралізована біржа (DEX) дозволяє користувачам торгувати активами безпосередньо один з одним. Код забезпечує, що обмін відбувається лише якщо обидві сторони нададуть узгоджені активи.

Це створює «trustless» транзакції. Вам не потрібно довіряти іншому трейдеру; вам потрібно довіряти лише коду. Розрахунок на блокчейні остаточний після підтвердження блоку. Це може статися за хвилини чи секунди, незалежно від того, внутрішній чи міжнародний трансфер. Мережа працює 24/7, ігноруючи свята та банківські години.

| Особливість | Традиційні фінанси | Фінанси Web3 |

|---|---|---|

| Розрахунок | Дні (T+2) | Хвилини/Секунди |

| Робота | Банківські години | 24/7/365 |

| Доступ | З дозволами (KYC) | Без дозволів |

Опіка та право власності

Концепція права власності, можливо, є найбільш філософською відмінністю між двома системами. У традиційній банківській моделі ви технічно не володієте грошима на рахунку. Ви маєте претензію на банк. Ви є кредитором. Банк бере ваш депозит і позичає його іншим, щоб заробити відсотки. Це відомо як банківська система часткового резервування.

Ризик контрагента та банківські паніки

Оскільки банки позичають більшість депозитів, вони не мають готівки, щоб виплатити всім одразу. Якщо довіра до банку похитується, може статися «банківська паніка». Депозитори поспішають зняти кошти, і банк колапсує через брак ліквідності. У таких сценаріях уряди часто втручаються, щоб застрахувати депозити до певного ліміту, але суми понад ліміт можуть бути втрачені.

Ми бачили приклади цього нещодавно з колапсом великих регіональних банків. Більше того, в часи екстремальних економічних криз уряди можуть вводити контроль капіталу, обмежуючи, скільки ваших власних грошей ви можете зняти чи відправити за кордон. Ваш доступ до багатства умовний за платоспроможністю банку та дозволом держави.

Самоопіка та суверенітет

Web3 вводить можливість справжньої самоопіки цифрових активів. Якщо ви тримаєте криптовалюту в некастодіальному гаманці, ви володієте приватними ключами. Це подібно до тримання цифрової готівки. Жоден банк не позичає її. Жоден уряд не може легко конфіскувати її без вашого ключа.

Це усуває ризик контрагента. Вам не потрібно турбуватися, чи «платоспроможний» блокчейн, бо блокчейн не позичає ваші кошти. Актив лежить на вашій адресі, доки ви не вирішите його перемістити. Однак це повне право власності означає повну відповідальність. Немає відділу захисту від шахрайства, щоб скасувати транзакцію, якщо ви відправили гроші шахраю. Ви — свій власний банк, на краще чи гірше.

Фінансові продукти та дохідність

Спосіб, яким користувачі генерують прибуток на капітал, різко відрізняється між двома секторами. У TradFi основним інструментом для безпечної дохідності є ощадний рахунок чи державні облігації. Історично ці дохідності часто були нижчими за рівень інфляції, що означає повільну втрату купівельної спроможності для заощаджувачів. Банк захоплює більшість прибутку від позики грошей клієнта.

Піднесення децентралізованих фінансів (DeFi)

DeFi відкриває «задню частину» банківських стратегій для звичайних користувачів. Через децентралізовані протоколи позики користувачі можуть позиляти свої активи безпосередньо позичальникам. Відсотки, сплачені позичальниками, йдуть кредиторам, а протокол бере лише малу плату за обслуговування коду. Це створює ефективніший ринок, де дохідність зазвичай вища, хоча ризики інші.

Інший механізм — «yield farming» чи надання ліквідності. Користувачі можуть депонувати пари активів в автоматизовані маркет-мейкери (AMM). Надаючи ліквідність, що дозволяє іншим торгувати, вони заробляють частину торгових плат. Це перетворює пасивний капітал на продуктивний без потреби у фінансовому менеджері.

Доступність складних інструментів

У TradFi продукти з високою дохідністю та складні деривативи часто обмежені «акредитованими інвесторами» — заможними особами, що відповідають певним порогам доходу. Ця регуляторна рамка призначена для захисту менш досвідчених інвесторів, але також виключає їх з найприбутковіших можливостей.

Платформи DeFi байдужі до багатства. Користувач з $100 може отримати доступ до тих самих пулів позики, торгових стратегій та деривативів, як користувач з $10 мільйонів. Хоча це демократизує доступ до інструментів створення багатства, воно також відкриває недосвідчених користувачів високоризиковим механікам, які вони можуть не повністю розуміти.

Стійкість до цензури

Стійкість до цензури — це здатність транзактувати вільно без втручання третьої сторони. У традиційній фінансовій системі цензура є функцією, а не помилкою. Уряди та банки використовують фінансову цензуру для виконання законів, санкцій та іноді політичних агенд.

Механізм контролю

Фінансова цензура набуває трьох основних форм: заморожування активів, блокування транзакцій та конфіскація коштів. Ми бачили випадки, коли платіжні процесори блокують пожертви на політичні справи, визнані контроверсійними. Нації під санкціями втрачають доступ до глобальної банківської мережі (SWIFT), що впливає на звичайних громадян поряд з урядовими чиновниками. Навіть внутрішні юридичні спори можуть призвести до заморожених банківських рахунків до завершення суду.

TradFi покладається на систему воротарів. Якщо воротар вирішує, що ви не можете увійти, ви відрізані від економіки. Ця влада консолідована в кількох великих установах, що діють як де-факто регулятори моральної та політичної поведінки через фінансовий доступ.

Нестримні гроші

Активи Web3, особливо як Bitcoin, розроблені стійкими до цензури. Бо мережа децентралізована, немає CEO, щоб зателефонувати для блокування транзакції. Майнери та валідатори мотивовані обробляти всі валідні транзакції незалежно від походження чи призначення.

Ця властивість робить крипту життєво важливим інструментом для активістів прав людини, журналістів в авторитарних режимах та осіб під гнітом капітального контролю. Вона відокремлює гроші від держави. Хоча уряди все ще можуть цілити «офф-рампи» (де крипту обмінюють на фіат), вони не можуть легко зупинити peer-to-peer трансфер вартості всередині самої мережі.

Волатильність проти стабільності

Поширеною критикою Web3 є волатильність. Як валюта може замінити долар, якщо її вартість коливається на 10% за день? TradFi пропонує стабільність у ціні одиниці (1 долар завжди дорівнює 1 долару), хоча страждає від довгострокової нестабільності купівельної спроможності (інфляція).

Роль стейблкойнів

Щоб заповнити цей розрив, криптоіндустрія розробила стейблкойни. Це токени, прив’язані до вартості фіатної валюти, зазвичай долара США. Вони пропонують швидкість і безкордонність криптовалюти з ціновою стабільністю фіату.

Існує два основні типи: централізовані та децентралізовані. Централізовані стейблкойни (як USDT та USDC) тримають резерви фіату в банку для забезпечення токенів. Вони діють як міст, але вводять ризик контрагента — ви мусите довіряти емітенту, що гроші є. Децентралізовані стейблкойни (як DAI) використовують надзабезпечені криптоактиви та смарт-контракти для утримання прив’язки.

Стейблкойни стали «killer app» для багатьох користувачів, дозволяючи вийти з волатильних ринків без виходу з екосистеми блокчейну. Вони також надають рятівний круг людям у країнах з гіперінфляцією, дозволяючи тримати цифрові долари замість швидко знецінюючої місцевої валюти.

Токени та управління

У TradFi право власності в проєкті чи компанії представлене акціями. Акціонери мають права на дивіденди та голосування, але процес голосування часто громіздкий і домінований великими інституційними інвесторами. Корпоративне управління повільне та непрозоре.

Токенізація вартості

Web3 вводить токени. Токен може представляти валюту, але також утиліту, безпеку чи права управління. Утилітарні токени надають доступ до послуги, подібно до токена в аркаді чи ліцензії на ПЗ. Токени безпеки — цифрові представлення традиційних активів, як нерухомість чи акції компаній, підлягають регуляціям.

Токени управління дозволяють власникам голосувати безпосередньо за зміни в протоколі. Це дало народження Децентралізованим автономним організаціям (DAO). У DAO рішення щодо управління скарбницею, оновлень ПЗ та структури плат відбуваються спільнотою власників токенів.

NFT та цифрова унікальність

Поза взаємозамінними грошима Web3 вводить Невзаємозамінні токени (NFT). Вони представляють унікальні активи. У TradFi доведення права власності на унікальний цифровий предмет (як цифрове мистецтво чи ігровий предмет) складне, бо цифрові файли легко копіювати. NFT вирішують це, створюючи унікальний, некопіюємий сертифікат права власності на блокчейні. Це має наслідки для цифрової ідентичності, інтелектуальної власності та відстеження ланцюгів постачань, розширюючи сферу фінансів на всі форми трансферу вартості.

Висновок

Порівняння між Web3 та Традиційними фінансами підкреслює перехід від довіри на основі інституцій до правди на основі коду. TradFi пропонує знайомість, захист споживачів та стабільність, але з вартістю виключення, інфляції та централізації. Воно покладається на підхід «огородженого саду», де безпека надається воротарями.

Web3 пропонує відкриту дикунню. Воно надає прозорість, незмінність та справжнє право власності, але вимагає від користувачів повної відповідальності за безпеку. Воно усуває воротарів, дозволяючи інклюзивнішу та ефективнішу глобальну економіку. З дозріванням технології тертя між цими системами, ймовірно, зменшиться, з інфраструктурою Web3, що потенційно стане бекендом майбутнього всіх фінансів.

Майбутнє грошей переходить від довірених посередників до верифікованого коду.