การเงินแบบกระจายอำนาจนำเสนอแนวทางที่แตกต่างในการซื้อขายที่ไม่จำเป็นต้องมีตัวกลางแบบดั้งเดิม ใจกลางของระบบนิเวศนี้คือการแลกเปลี่ยนแบบกระจายอำนาจ หรือ DEX ซึ่งแตกต่างจากแพลตฟอร์มแบบรวมศูนย์ที่บริษัทจัดการสมุดสั่งซื้อและถือครองเงินทุนของผู้ใช้ DEX ทำงานผ่านโค้ด โดยอาศัยสัญญาอัจฉริยะเพื่ออำนวยความสะดวกในการทำธุรกรรมแบบ peer-to-peer โดยตรงระหว่างผู้ใช้ การเปลี่ยนแปลงนี้มอบการควบคุมสินทรัพย์อย่างสมบูรณ์ให้กับบุคคล แต่ต้องมีความเข้าใจในกลไกพื้นฐานอย่างลึกซึ้ง

เพื่อนำทางภูมิทัศน์นี้อย่างมีประสิทธิภาพ นักซื้อขายต้องเข้าใจเครื่องมือและแนวคิดที่ขับเคลื่อนแพลตฟอร์มเหล่านี้ การเปลี่ยนจากตลาดแลกเปลี่ยนแบบ custodial ไปสู่การซื้อขายแบบ self-custodial เกี่ยวข้องกับมากกว่าแค่การเปลี่ยนแปลงอินเทอร์เฟซ มันแสดงถึงการเปลี่ยนแปลงพื้นฐานในวิธีที่สภาพคล่องถูกจัดหา ราคาถูกกำหนด และผู้เข้าร่วมตลาดได้รับผลตอบแทน

ระบบนิเวศนี้สร้างขึ้นบนโปรโตคอลแบบ permissionless ผู้ใดก็ตามที่มีการเชื่อมต่ออินเทอร์เน็ตและกระเป๋าเงินคริปโตที่มีเงินทุนสามารถเข้าร่วมได้ ไม่มีกระบวนการลงทะเบียนที่ยาวนานหรือการยืนยันตัวตนเพื่อเริ่มซื้อขาย อย่างไรก็ตาม อิสระนี้มาพร้อมกับความรับผิดชอบในการจัดการความปลอดภัยของตนเองและเข้าใจความเสี่ยงทางการเงินที่เกี่ยวข้องกับการให้สภาพคล่อง

รากฐานของการซื้อขายแบบกระจายศูนย์

เครื่องยนต์หลักที่ขับเคลื่อนการแลกเปลี่ยนแบบกระจายอำนาจส่วนใหญ่คือ Automated Market Maker (AMM) ในระบบการเงินแบบดั้งเดิมและตลาดแลกเปลี่ยนคริปโตแบบรวมศูนย์ จะใช้โมเดลสมุดสั่งซื้อ ผู้ซื้อและผู้ขายระบุราคาที่พวกเขายินดีซื้อขาย และเครื่องยนต์จับคู่เชื่อมต่อพวกเขา หากไม่มีผู้ขายที่ราคาที่ผู้ซื้อยอมรับ การซื้อขายจะไม่เกิดขึ้น

AMM แทนที่เครื่องยนต์จับคู่ด้วยสระสภาพคล่องและสูตรคณิตศาสตร์ สระสภาพคล่องคือสัญญาอัจฉริยะที่ถือครองทุนสำรองของโทเค็นสองตัวหรือมากกว่า ผู้ใช้ซื้อขายกับสัญญานี้แทนที่จะซื้อขายโดยตรงกับบุคคลอื่น ราคาของสินทรัพย์ในสระถูกกำหนดโดยอัลกอริทึม สิ่งนี้ทำให้มั่นใจว่าการซื้อขายสามารถดำเนินการได้เสมอตราบใดที่มีสภาพคล่องเพียงพอในสระ

สูตรที่พบบ่อยที่สุดคือสูตรผลคูณคงที่ ซึ่งมักแสดงเป็น $x * y = k$ ที่นี่ $x$ และ $y$ แทนปริมาณของโทเค็นสองตัวในสระ และ $k$ คือค่าคงที่ เมื่อนักซื้อขายซื้อโทเค็นหนึ่งจากสระ พวกเขาเพิ่มโทเค็นอื่นเข้าไป สิ่งนี้เปลี่ยนอัตราส่วนของสินทรัพย์ ซึ่งปรับราคาอัตโนมัติ

การทำความเข้าใจกลไกสภาพคล่อง

สภาพคล่องคือเลือดของตลาดการเงินใดๆ แต่บทบาทใน DeFi มีความเป็นรูปธรรมเป็นพิเศษ ในบริบทของ DEX สภาพคล่องหมายถึงความลึกของสินทรัพย์ที่มีอยู่ในคู่ซื้อขายเฉพาะ สภาพคล่องสูงหมายถึงมีทุนสำรองจำนวนมากของโทเค็นทั้งสองในสระ สิ่งนี้ช่วยให้การซื้อขายขนาดใหญ่เกิดขึ้นได้โดยไม่ทำให้ราคาเปลี่ยนแปลงอย่างมีนัยสำคัญ

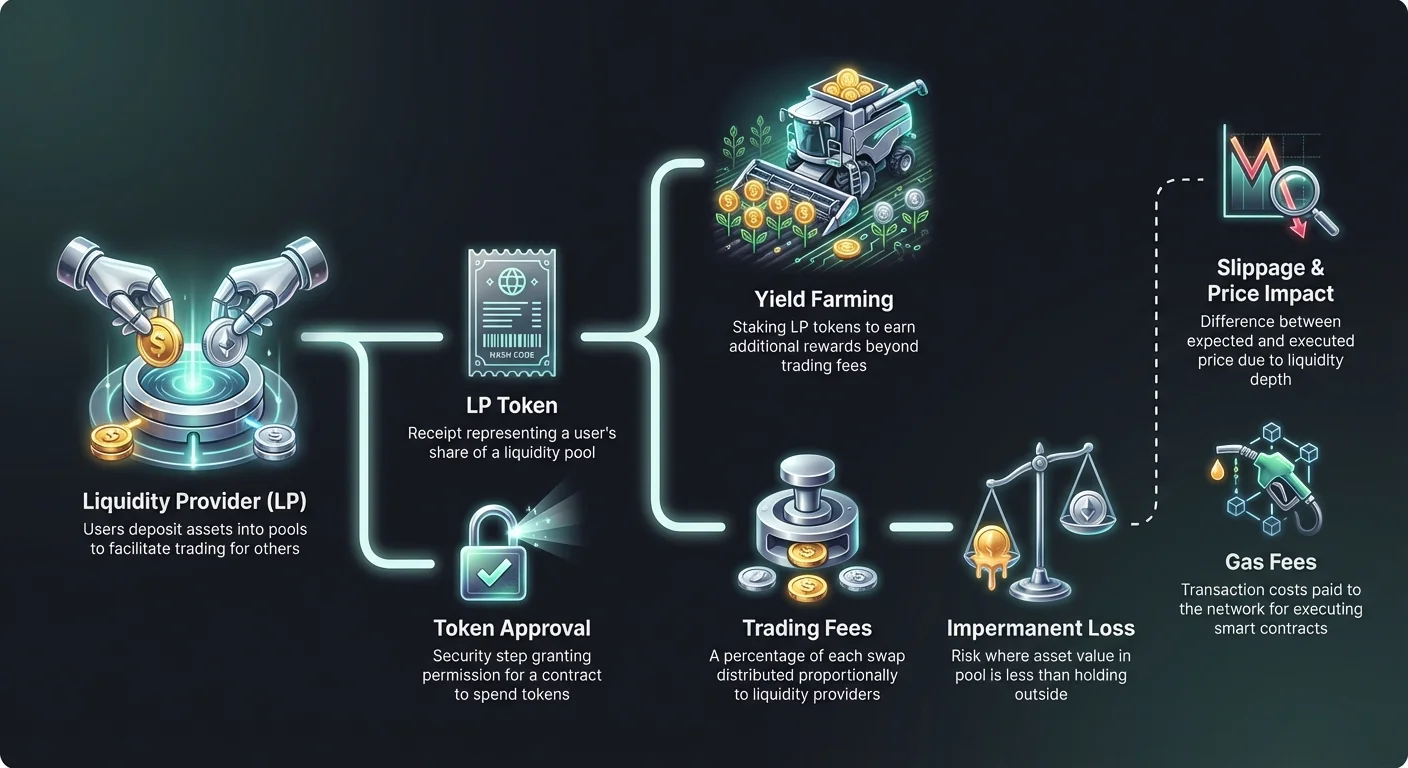

สภาพคล่องต่ำสร้างสภาพแวดล้อมที่ผันผวนซึ่งแม้แต่การซื้อขายขนาดเล็กก็สามารถเปลี่ยนราคาอย่างมากได้ ปรากฏการณ์นี้เรียกว่าผลกระทบต่อราคา สำหรับนักซื้อขาย สภาพคล่องลึกนำไปสู่ประสบการณ์ที่มั่นคงมากขึ้นใกล้เคียงกับราคาตลาดโลก สำหรับการแลกเปลี่ยนแบบกระจายศูนย์ การดึงดูดสภาพคล่องคือเป้าหมายหลักเพื่อให้มั่นใจในความใช้งานได้และปริมาณการซื้อขาย

สภาพคล่องของตลาดแตกต่างจากสภาพคล่องทางการเงิน ซึ่งหมายถึงความง่ายในการแปลงสินทรัพย์เป็นเงินสด ในคริปโต คู่หลักอย่าง BTC/USDT มีสภาพคล่องทางการเงินสูง อย่างไรก็ตาม สระเฉพาะสำหรับโทเค็นใหม่บน DEX ขนาดเล็กอาจขาดสภาพคล่องของตลาด สิ่งนี้อาจทำให้ยากในการเข้าหรือออกจากตำแหน่งโดยไม่ยอมรับราคาที่ไม่ดี

บทบาทของผู้ให้สภาพคล่อง

DEX ไม่สามารถทำงานได้หากไม่มีผู้ใช้ที่ฝากสินทรัพย์ของพวกเขาเข้าในสระเหล่านี้ ผู้ใช้เหล่านี้เรียกว่า Liquidity Providers (LPs) โดยการฝากมูลค่าที่เท่ากันของโทเค็นที่แตกต่างกันสองตัวเข้าในสัญญาอัจฉริยะ LPs อำนวยความสะดวกในการซื้อขายสำหรับผู้ใช้อื่นๆ เพื่อตอบแทนบทบาทนี้ พวกเขาจะได้รับแรงจูงใจจากค่าธรรมเนียมการซื้อขาย

เมื่อเกิดการสลับบนตลาดแลกเปลี่ยน โปรโตคอลจะเรียกเก็บค่าธรรมเนียมเปอร์เซ็นต์เล็กน้อยจากนักซื้อขาย ค่าธรรมเนียมนี้ไม่ได้ถูกเก็บโดยบริษัทกลาง แต่แจกจ่ายให้กับผู้ให้สภาพคล่องตามสัดส่วนของส่วนแบ่งในสระ หากผู้ใช้ให้สภาพคล่อง 1% ของทั้งหมด พวกเขาจะมีสิทธิ์ได้รับ 1% ของค่าธรรมเนียมการซื้อขายที่สะสม

เมื่อฝากสินทรัพย์ โปรโตคอลจะออกใบเสร็จที่เรียกว่า LP token โทเค็นนี้แทนส่วนแบ่งของผู้ใช้ในสระ มันทำหน้าที่เป็นหลักฐานการเป็นเจ้าของและจำเป็นสำหรับการเรียกคืนเงินทุนที่ฝากและค่าธรรมเนียมที่ได้รับ LP token เหล่านี้เป็นสินทรัพย์คริปโตในตัวเองและบางครั้งสามารถใช้ในระบบนิเวศ DeFi อื่นๆ ได้

ความเสี่ยงของ Impermanent Loss

การให้สภาพคล่องไม่ใช่กลยุทธ์รายได้แบบ passive ที่ปราศจากความเสี่ยง อันตรายที่สำคัญที่สุดที่ LPs เผชิญคือแนวคิดที่เรียกว่า Impermanent Loss (IL) สิ่งนี้เกิดขึ้นเมื่อราคาของโทเค็นที่ฝากเปลี่ยนแปลงสัมพันธ์กับกันและกันหลังจากฝากในสระ การสูญเสียคำนวณโดยเปรียบเทียบมูลค่าสินทรัพย์ในสระกับการถือครองในกระเป๋าเงินอย่างง่าย

เพราะ AMM คงที่ในการปรับสมดุลอัตราส่วนสินทรัพย์เพื่อรักษาสูตรราคา LPs มักจบลงด้วยการถือสินทรัพย์ที่ทำผลงานด้อยมากกว่าและสินทรัพย์ที่ทำผลงานดีน้อยกว่า หากโทเค็นหนึ่งเพิ่มสองเท่าราคาในขณะที่อีกตัวคงที่ สระจะขายสินทรัพย์ที่เพิ่มขึ้นเพื่อซื้อสินทรัพย์ที่มั่นคงมากขึ้น สิ่งนี้ส่งผลให้มูลค่าพอร์ตโฟลิโอต่ำกว่าหากผู้ใช้ถือโทเค็นเดิม

คำว่า "impermanent" อาจทำให้เข้าใจผิด การสูญเสียจะเกิดขึ้นจริงก็ต่อเมื่อถอนสภาพคล่องในขณะที่อัตราส่วนราคาแตกต่างจากเวลาฝาก อย่างไรก็ตาม หากราคาไม่กลับสู่สัดส่วนเดิม การสูญเสียจะกลายเป็นถาวรเมื่อถอน คู่ที่มีความผันผวนสูงเสี่ยงต่อ impermanent loss รุนแรงมากกว่า

| สถานการณ์ | ระดับความเสี่ยง | คำอธิบาย |

|---|---|---|

| คู่ Stablecoin | ต่ำ | สินทรัพย์ทั้งสองถูก pegged (เช่น USDT/USDC) ลดการเบี่ยงเบนราคา |

| คู่ Blue Chip | ปานกลาง | สินทรัพย์อย่าง ETH/BTC มักเคลื่อนไหวสัมพันธ์กัน ลดการเบี่ยงเบนสุดขีด |

| คู่ผันผวน | สูง | โทเค็น small cap ที่จับคู่กับ stablecoin มักเห็นการแยกราคามหาศาล |

การเพิ่มผลตอบแทนสูงสุดด้วย Yield Farming

เพื่อชดเชยความเสี่ยงของ impermanent loss และดึงดูดทุนมากขึ้น โปรโตคอลมักแนะนำแรงจูงใจเพิ่มเติม การปฏิบัติเช่นนี้เรียกว่า yield farming หรือ liquidity mining มันเกี่ยวข้องกับการนำ LP token ที่ได้รับจากการฝากสภาพคล่องไป stake ในสัญญาแยกหรือ "farm"

โดยการ stake LP token ผู้ใช้จะได้รับรางวัลในรูปแบบของโทเค็น governance พื้นฐานของโปรโตคอลหรือสินทรัพย์คริปโตอื่น รางวัลเหล่านี้จ่ายเพิ่มจากค่าธรรมเนียมการซื้อขายมาตรฐาน การรวมค่าธรรมเนียมการซื้อขายและรางวัล farming สามารถส่งผลให้ Annual Percentage Yields (APY) สูง

กลไกนี้ช่วยให้โปรโตคอล "เช่า" สภาพคล่องจากผู้ใช้ มันเป็นเครื่องมือสำคัญสำหรับตลาดแลกเปลี่ยนใหม่ที่ต้องการเพิ่มความลึกสมุดสั่งซื้ออย่างรวดเร็ว อย่างไรก็ตาม นักซื้อขายต้องตระหนักว่า APY สูงมักสัมพันธ์กับโทเค็นเสี่ยงสูงหรือรางวัลเงินเฟ้อชั่วคราวที่อาจเสื่อมมูลค่าตามเวลา

การนำทาง Slippage และ Price Impact

เมื่อดำเนินการซื้อขายบน DEX ราคาสุดท้ายที่จ่ายมักแตกต่างจากราคา spot ที่แสดงบนหน้าจอ ความแตกต่างนี้เรียกว่า slippage Slippage เกิดจากกลไกของ AMM และการเคลื่อนไหวของตลาดที่เกิดขึ้นระหว่างเวลาที่ส่งธุรกรรมและเวลายืนยันบน blockchain

ในสระที่มีสภาพคล่องต่ำ คำสั่งขนาดใหญ่จะผลักราคาอย่างมีนัยสำคัญต่อนักซื้อขาย สิ่งนี้สร้าง slippage เชิงลบ ซึ่งผู้ใช้ได้รับโทเค็นน้อยกว่าที่คาดไว้ อินเทอร์เฟซ DEX ส่วนใหญ่ช่วยให้ผู้ใช้ตั้ง "slippage tolerance" ซึ่งเป็นขีดจำกัดเปอร์เซ็นต์ของการเคลื่อนไหวราคาที่ยอมรับได้ หากราคา slippage เกินเกณฑ์นี้ ธุรกรรมจะ revert เพื่อปกป้องผู้ใช้

การตั้ง tolerance ต่ำเกินไปอาจส่งผลให้ธุรกรรมล้มเหลวในช่วงผันผวน ในทางตรงกันข้าม การตั้งสูงเกินไปทำให้ผู้ซื้อขายเสี่ยงต่อบอท front-running ที่ดึงมูลค่าจากการซื้อขาย การหาสมดุลที่เหมาะสมขึ้นอยู่กับสภาพคล่องของคู่เฉพาะและสภาวะตลาดปัจจุบัน

ค่าธรรมเนียม Gas และต้นทุนเครือข่าย

การโต้ตอบทุกครั้งกับการแลกเปลี่ยนแบบกระจายอำนาจต้องใช้ค่าธรรมเนียมธุรกรรมที่จ่ายให้กับเครือข่าย blockchain เหล่านี้เรียกว่าค่าธรรมเนียม gas ไม่ว่าจะสลับโทเค็น ฝากสภาพคล่อง หรือเก็บเกี่ยวรางวัล yield farming ผู้ใช้ต้องจ่าย gas ในสกุลเงินพื้นฐานของเครือข่าย (เช่น ETH สำหรับ Ethereum)

ค่าธรรมเนียม gas จ่ายสำหรับพลังประมวลผลที่จำเป็นในการดำเนินการสัญญาอัจฉริยะ บนเครือข่ายยอดนิยมอย่าง Ethereum ค่าธรรมเนียมเหล่านี้อาจแพงในช่วงแออัดสูง สิ่งนี้เพิ่มชั้นต้นทุนที่ต้องคำนวณในผลกำไรที่เป็นไปได้ การซื้อขายขนาดเล็กหรือการเรียกร้อง yield farming อาจไม่กำไรหากค่าธรรมเนียม gas เกินมูลค่าการกระทำ

ผู้ใช้ขั้นสูงมักติดตามราคา gas เพื่อดำเนินการธุรกรรมที่ไม่เร่งด่วนเมื่อเครือข่ายไม่แออัด นอกจากนี้ blockchain ใหม่และโซลูชัน Layer-2 ให้ค่าธรรมเนียม gas ต่ำกว่าอย่างมีนัยสำคัญ ทำให้การซื้อขายความถี่สูงและกลยุทธ์ DeFi ที่ซับซ้อนเข้าถึงได้มากขึ้นสำหรับพอร์ตขนาดเล็ก

การโต้ตอบสัญญาอัจฉริยะและการอนุมัติ

การใช้ DEX เกี่ยวข้องกับลำดับการโต้ตอบสัญญาอัจฉริยะเฉพาะ ก่อนที่โทเค็นเฉพาะจะถูกซื้อขายหรือฝากครั้งแรก ผู้ใช้ต้องให้สิทธิ์กับสัญญาอัจฉริยะของ DEX เพื่อใช้จ่ายโทเค็นนั้น สิ่งนี้เรียกว่าธุรกรรม token approval

การอนุมัติเป็นคุณสมบัติความปลอดภัยที่มั่นใจว่าสัญญาไม่สามารถเข้าถึงกระเป๋าเงินของผู้ใช้โดยไม่ได้รับความยินยอมชัดเจน อย่างไรก็ตาม มันยังเป็นช่องโหว่ที่อาจเกิดขึ้น หากสัญญาที่เป็นอันตรายหรือมีบั๊กได้รับการอนุมัติไม่จำกัด มันอาจระบายการถือครองโทเค็นนั้นของผู้ใช้ในทางทฤษฎี

แนวปฏิบัติที่ดีที่สุดคืออนุมัติเฉพาะจำนวนที่จำเป็นสำหรับธุรกรรม แทนที่จะเป็นจำนวนไม่จำกัด แม้ว่าจะต้องอนุมัติอีกครั้งสำหรับการซื้อขายในอนาคต—เสีย gas มากขึ้น—แต่มันลดความเสี่ยงความปลอดภัยอย่างมีนัยสำคัญ มีเครื่องมือสำหรับตรวจสอบและเพิกถอนการอนุมัติเก่าที่ไม่จำเป็นอีกต่อไป

Aggregators และ Routing

ด้วยสภาพคล่องที่กระจัดกระจายข้ามการแลกเปลี่ยนแบบกระจายอำนาจหลายสิบแห่ง การหาความยั่งยืนราคาที่ดีที่สุดอาจยาก คู่ซื้อขายเดียวอาจมีราคาหรือความลึกสภาพคล่องที่แตกต่างกันบน Uniswap, SushiSwap หรือ Curve การตรวจสอบแต่ละแพลตฟอร์มแยกกันไม่มีประสิทธิภาพ

DEX aggregators แก้ปัญหานี้ แพลตฟอร์มเหล่านี้สแกนการแลกเปลี่ยนหลายแห่งพร้อมกันเพื่อค้นหาการดำเนินการซื้อขายที่มีประสิทธิภาพที่สุด พวกเขามักแบ่งคำสั่งขนาดใหญ่ข้ามสระสภาพคล่องหลายแห่งเพื่อลด slippage กระบวนการนี้เรียกว่า smart routing

ตัวอย่างเช่น การสลับ ETH เป็นโทเค็นขนาดเล็กอาจถูกกว่า หาก route ผ่าน stablecoin กลาง (ETH -> USDC -> Token) แทนการสลับตรง Aggregators อัตโนมัติความซับซ้อนนี้ นำเสนออินเทอร์เฟซที่เรียบง่ายให้ผู้ใช้ในขณะจัดการตรรกะ routing ที่ซับซ้อนในพื้นหลัง

การวิเคราะห์ Total Value Locked (TVL)

หนึ่งในเมตริกที่พบบ่อยที่สุดที่ใช้ประเมินสุขภาพของการแลกเปลี่ยนแบบกระจายอำนาจคือ Total Value Locked (TVL) ตัวเลขนี้แทนมูลค่าดอลลาร์รวมของสินทรัพย์คริปโตทั้งหมดที่ฝากในสัญญาอัจฉริยะของโปรโตคอลในปัจจุบัน TVL สูงโดยทั่วไปบ่งชี้แพลตฟอร์มที่มีสุขภาพดี น่าเชื่อถือ และมีสภาพคล่องลึก

อย่างไรก็ตาม TVL อาจผันผวน มันเปลี่ยนแปลงตามราคาตลาดของสินทรัพย์พื้นฐาน ไม่ใช่แค่จำนวนโทเค็นที่ฝาก การลดลงของราคา Ethereum จะลด TVL ของ DEX บน Ethereum แม้ว่าผู้ใช้จะไม่ถอนเงินทุน

นักซื้อขายใช้ TVL เพื่อประเมินความเสี่ยงและความมั่นคงของแพลตฟอร์ม โปรโตคอลที่มี TVL พันล้านโดยทั่วไปถือว่าปลอดภัยและผ่านการทดสอบมากกว่า fork ใหม่ที่มีสภาพคล่องต่ำ อย่างไรก็ตาม มันเป็นตัวชี้วัดล่าช้าและไม่รับประกันความปลอดภัยหรือ solvency ในอนาคตของโครงการ

ความแตกต่างระหว่าง APR และ APY

เมื่อประเมินโอกาส yield farming หรือผลตอบแทนการให้สภาพคล่อง การเข้าใจศัพท์ดอกเบี้ยเป็นสิ่งสำคัญ แพลตฟอร์มอาจแสดงผลตอบแทนเป็น Annual Percentage Rate (APR) หรือ Annual Percentage Yield (APY) แม้จะฟังคล้ายกัน แต่แทนโครงสร้างการจ่ายที่แตกต่าง

APR สะท้อนดอกเบี้ยแบบง่าย หาก farm ให้ 100% APR ผู้ใช้ฝาก $1,000 จะได้กำไร $1,000 ในหนึ่งปี โดยสมมติอัตราคงที่ มันไม่รวมการนำกำไรไปลงทุนใหม่

APY รวมผลของ compounding มันสมมติว่าค่าธรรมเนียมการซื้อขายหรือรางวัลที่ได้รับถูกนำไปลงทุนใหม่ทันทีในสระเพื่อสร้างผลตอบแทนเพิ่ม ผล compounding นี้สามารถเพิ่มตัวเลข headline อย่างมีนัยสำคัญ APY สูงอาจต้อง compounding ด้วยตนเองทุกวัน ซึ่งเกิดต้นทุน gas ที่อาจยกเลิกประโยชน์สำหรับการฝากขนาดเล็ก

ความปลอดภัยในสภาพแวดล้อม Permissionless

การแลกเปลี่ยนแบบกระจายอำนาจทำงานโดยไม่มีหน่วยงานกลางเพื่อยกเลิกธุรกรรมหรือกู้คืนเงินทุนที่สูญหาย สิ่งนี้วางภาระความปลอดภัยทั้งหมดไว้ที่ผู้ใช้ Self-custody หมายถึง "กุญแจของคุณ เหรียญของคุณ" แต่ก็ "ความผิดพลาดของคุณ การสูญเสียของคุณ"

การหลอกลวงแพร่หลายในภูมิทัศน์ DEX แบบเปิด เพราะการลิสต์โทเค็นเป็น permissionless ผู้หลอกลวงมักสร้างโทเค็นปลอมที่มีชื่อเหมือนโครงการยอดนิยม พวกเขาเพิ่มสภาพคล่องเริ่มต้นเพื่อสร้างราคาและหลอกผู้ใช้ให้สลับสินทรัพย์จริงกับของปลอมที่ไร้ค่า

การยืนยันที่อยู่สัญญาของโทเค็นคือวิธีเดียวที่จะมั่นใจในความแท้จริง Data aggregators ที่น่าเชื่อถือและเอกสารโครงการอย่างเป็นทางการคือแหล่งที่ดีที่สุดสำหรับที่อยู่เหล่านี้ การพึ่งพาชื่อโทเค็นหรือ ticker ในแถบค้นหา DEX เพียงอย่างเดียวเป็นช่องทางสูญเสียที่พบบ่อย

วิวัฒนาการของ Cross-Chain Trading

การแลกเปลี่ยนแบบกระจายอำนาจยุคแรกถูกแยกจาก blockchain เฉพาะของพวกมัน การซื้อขายโทเค็นบน Ethereum เป็นโทเค็นบน Solana ต้องใช้ตลาดแลกเปลี่ยนรวมศูนย์หรือกระบวนการ bridging ที่ซับซ้อน การเสียดทานนี้จำกัดการไหลของทุนข้ามเศรษฐกิจคริปโตที่กว้างขึ้น

นวัตกรรมใหม่ช่วยให้ cross-chain swaps โดยตรงภายในอินเทอร์เฟซ DEX โปรโตคอลเหล่านี้ใช้สัญญาอัจฉริยะบน chain หลายแห่งเพื่อล็อกสินทรัพย์บนเครือข่ายหนึ่งและปล่อยสินทรัพย์เทียบเท่าบนอีกเครือข่าย ความสามารถเชื่อมต่อนี้จำเป็นสำหรับตลาดกระจายศูนย์ที่ไหลลื่นจริง

การทำงาน cross-chain แนะนำความเสี่ยงใหม่ โดยเฉพาะความปลอดภัยของ "bridges" ที่ถือ collateral อย่างไรก็ตาม มันขยายเครื่องมือที่可用ให้กับนักซื้อขาย ช่วยให้ไล่ตาม yield และสภาพคล่องทุกที่ที่มี โดยไม่คำนึงถึงสถาปัตยกรรม blockchain พื้นฐาน

ความเป็นส่วนตัวและการปกป้องข้อมูล

ข้อดีที่โดดเด่นของการซื้อขาย DEX คือการรักษาความเป็นส่วนตัว ตลาดแลกเปลี่ยนรวมศูนย์อยู่ภายใต้กฎ Know Your Customer (KYC) และ Anti-Money Laundering (AML) พวกเขาต้องการให้ผู้ใช้ส่งพาสปอร์ต สแกนใบหน้า และหลักฐานที่อยู่

DEX โดยทั่วไปไม่ต้องการข้อมูลส่วนบุคคล Blockchain บันทึกประวัติธุรกรรมของที่อยู่กระเป๋าเงิน แต่ที่อยู่ไม่ผูกติดกับตัวตนในโลกจริง สำหรับผู้ใช้ในเขตอำนาจศาลที่มีโครงสร้างการเงินจำกัดหรือให้ความสำคัญกับความเป็นส่วนตัวข้อมูล นี่คือคุณสมบัติสำคัญ

อย่างไรก็ตาม ลักษณะสาธารณะของ blockchain หมายถึงการซื้อขายทั้งหมดมองเห็นได้ การวิเคราะห์ขั้นสูงบางครั้งสามารถเชื่อมโยงกระเป๋าเงินกับตัวตนจากพฤติกรรมหรือการโต้ตอบกับจุดเข้าหลักรวมศูนย์ ความเป็นส่วนตัวบน DEX เกี่ยวกับการขาด gatekeeper กลาง ไม่ใช่ความไม่ระบุชื่อทั้งหมด

สรุป

ชุดเครื่องมือสำหรับการแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ช่วยให้ผู้ใช้สามารถเข้าร่วมในตลาดการเงินได้โดยตรงและแบบไร้การอนุญาต โดยการเข้าใจกลไกของ AMMs, สระสภาพคล่อง, และการทำฟาร์มยีลด์ ผู้เทรดสามารถเข้าถึงโอกาสที่เคยสงวนไว้สำหรับสถาบันได้ ความสามารถในการรับค่าธรรมเนียมในฐานะผู้ให้สภาพคล่องหรือแลกเปลี่ยนสินทรัพย์โดยไม่ต้องมีตัวกลาง แสดงถึงวิวัฒนาการที่สำคัญในระบบการเงินส่วนบุคคล

อย่างไรก็ตาม อิสภาพนี้ต้องการความระมัดระวัง แนวคิดเช่น impermanent loss, slippage, และความเสี่ยงจาก smart contract ต้องได้รับการจัดการอย่างรอบคอบ ความสำเร็จในพื้นที่นี้ต้องการไม่ใช่แค่ทุน แต่ความมุ่งมั่นในการเรียนรู้รายละเอียดทางเทคนิคของโปรโตคอล เมื่อระบบนิเวศเติบโตขึ้น เครื่องมือเหล่านี้จะมีประสิทธิภาพมากขึ้น แต่หลักการหลักของ self-custody และสภาพคล่องแบบกระจายศูนย์จะยังคงเป็นรากฐาน

การเป็นเจ้าของที่แท้จริงใน crypto หมายถึงการยอมรับทั้งอิสภาพในการควบคุมและน้ำหนักของความรับผิดชอบ