มานานหลายศตวรรษ แนวคิดเรื่องเงินพึ่งพาระบบตัวกลางที่เชื่อถือได้โดยสิ้นเชิง ไม่ว่าจะเป็นการแลกเปลี่ยนใบรับรองทองคำ การแลกเปลี่ยนธนบัตร หรือการสไลด์บัตรเครดิต การทำธุรกรรมทางการเงินล้วนต้องอาศัยบุคคลที่สามในการยืนยันความเป็นเจ้าของเสมอ ธนาคาร รัฐบาล และผู้ประมวลผลการชำระเงินดูแลบัญชีแยกประเภทที่ติดตามการเคลื่อนไหวของความมั่งคั่ง ระบบนี้ทำงานได้ดีพอสมควรเมื่อหน่วยงานกลางมีความสามารถและซื่อสัตย์ แต่ก่อให้เกิดจุดล้มเหลวเดียว หากหน่วยงานกลางเกิดข้อผิดพลาด มีการทุจริต หรือตัดสินใจแช่แข็งสินทรัพย์ ผู้ใช้ก็มีทางเลือกในการแก้ไขน้อยมาก

วิกฤตการเงินปี 2008 เผยให้เห็นถึงความเปราะบางของโมเดลที่พึ่งพาความไว้วางใจนี้ สถาบันการเงินหลักที่ถือเป็นเสาหลักของเศรษฐกิจโลกพังทลายหรือต้องรับการช่วยเหลือเนื่องจากการบริหารจัดการที่ผิดพลาด ความไว้วางใจในระบบธนาคารลดลงอย่างรวดเร็วเมื่อบุคคลตระหนักว่าเงินของตนไม่ปลอดภัยอย่างที่คิด กลายเป็นที่ชัดเจนว่าระบบบัญชีกลางที่จัดการโดยการเงินแบบดั้งเดิมนั้นไม่โปร่งใสและเสี่ยงต่อการ操纵 โลกต้องการรูปแบบเงินที่ไม่พึ่งพาข้อผิดพลาดของมนุษย์หรือการอนุญาตจากสถาบันในการทำงาน

ท่ามกลางความวุ่นวายนี้ ชื่อแฝงที่รู้จักในนาม Satoshi Nakamoto ได้เผยแพร่ whitepaper เสนอทางแก้ ทางแก้นี้คือระบบเงินสดอิเล็กทรอนิกส์แบบ peer-to-peer ที่ลบความจำเป็นของตัวกลางที่เชื่อถือได้โดยสิ้นเชิง โดยใช้การพิสูจน์ด้วย cryptography แทนความไว้วางใจ ระบบใหม่นี้ช่วยให้บุคคลสองฝ่ายที่เต็มใจทำธุรกรรมโดยตรงต่อกันโดยไม่ต้องมีตัวกลาง การประดิษฐ์นี้แนะนำแนวคิดความขาดแคลนดิจิทัลให้กับโลก แก้ปัญหาที่รบกวนนักวิทยาศาสตร์คอมพิวเตอร์มานับทศวรรษ

ความล้มเหลวของเงินกลาง

เพื่อเข้าใจว่าทำไมความขาดแคลนดิจิทัลจึงจำเป็น ต้องเข้าใจข้อบกพร่องโดยธรรมชาติของสกุลเงินเฟียตก่อน สกุลเงินเฟียตคือสกุลเงินที่ออกโดยรัฐบาลซึ่งไม่ได้รับการหนุนหลังด้วยสินค้าโภคภัณฑ์ทางกายภาพ เช่น ทองคำหรือเงิน มูลค่าของมันมาจากคำสั่งของรัฐบาลและความไว้วางใจของสาธารณชนในความมั่นคงทางเศรษฐกิจของผู้发 hànhเป็นหลัก แม้ว่าระบบนี้จะช่วยให้มีนโยบายการเงินที่ยืดหยุ่น แต่ก็มอบอำนาจให้ธนาคารกลางเพิ่มอุปทานเงินได้ตามใจชอบ

เมื่อรัฐบาลพิมพ์เงินเพิ่ม อุปทานเพิ่มขึ้น แต่คุณค่าของสินค้าและบริการไม่จำเป็นต้องเติบโตในอัตราที่เท่ากัน ความไม่สมดุลนี้มักนำไปสู่เงินเฟ้อ ซึ่งกำลังซื้อของแต่ละหน่วยสกุลเงินลดลง ตามเวลา การถือสกุลเงินเฟียตนำไปสู่การสูญเสียมูลค่าที่รับประกันได้ บัญชีที่ติดตามเงินนี้เป็นแบบส่วนตัวและปิด ทำให้สาธารณชนไม่สามารถตรวจสอบอุปทานเงินหรือยืนยันว่านโยบายถูกปฏิบัติตาม

การรวมศูนย์นี้ยังสร้างระบบที่ต้องได้รับอนุญาต เพื่อเข้าร่วมในเศรษฐกิจสมัยใหม่ ต้องสมัครบัญชีกับธนาคาร สถาบันเหล่านี้ทำหน้าที่เป็นผู้เฝ้าประตู ตัดสินใจว่าใครสามารถทำธุรกรรมได้และใครไม่ได้ พวกเขาสามารถบล็อกธุรกรรม แช่แข็งบัญชี และเรียกเก็บค่าธรรมเนียมสำหรับบริการ สำหรับผู้คนนับล้านทั่วโลกที่อาศัยอยู่ในระบอบเผด็จการหรือพื้นที่ที่มีโครงสร้างพื้นฐานธนาคาร underdeveloped ระบบนี้กลายเป็นอุปสรรคต่อเสรีภาพทางการเงินแทนที่จะเป็นตัวช่วย

ปัญหาการใช้จ่ายสองครั้งทางดิจิทัล

ก่อนปี 2009 การสร้างเงินดิจิทัลถือเป็นไปไม่ได้เนื่องจากปัญหา "double-spend" ในโลกดิจิทัล ไฟล์คัดลอกได้ง่าย หากคุณส่งรูปภาพให้เพื่อนทางอีเมล คุณยังคงมีสำเนาบนอุปกรณ์ของคุณ คุณและเพื่อนมีไฟล์นั้น กลไกนี้เหมาะสำหรับการแบ่งปันข้อมูล แต่灾难สำหรับเงิน หากคุณส่งดอลลาร์ดิจิทัลให้พ่อค้าและเก็บดอลลาร์ดิจิทัลนั้นเพื่อใช้ซ้ำ สกุลเงินนั้นจะไร้ค่า

ความพยายามก่อนหน้านี้ในการสร้างเงินดิจิทัลพึ่งพาเซิร์ฟเวอร์กลางในการติดตามยอดคงเหลือและป้องกันการใช้จ่ายสองครั้ง อย่างไรก็ตาม นี่กลับไปสู่ปัญหาเดิมของความไว้วางใจแบบรวมศูนย์ หากเซิร์ฟเวอร์กลางถูกแฮกหรือปิด สกุลเงินจะล้มเหลว นวัตกรรมของ Satoshi Nakamoto คือการแก้ปัญหาการใช้จ่ายสองครั้งโดยไม่ต้องใช้เซิร์ฟเวอร์กลาง

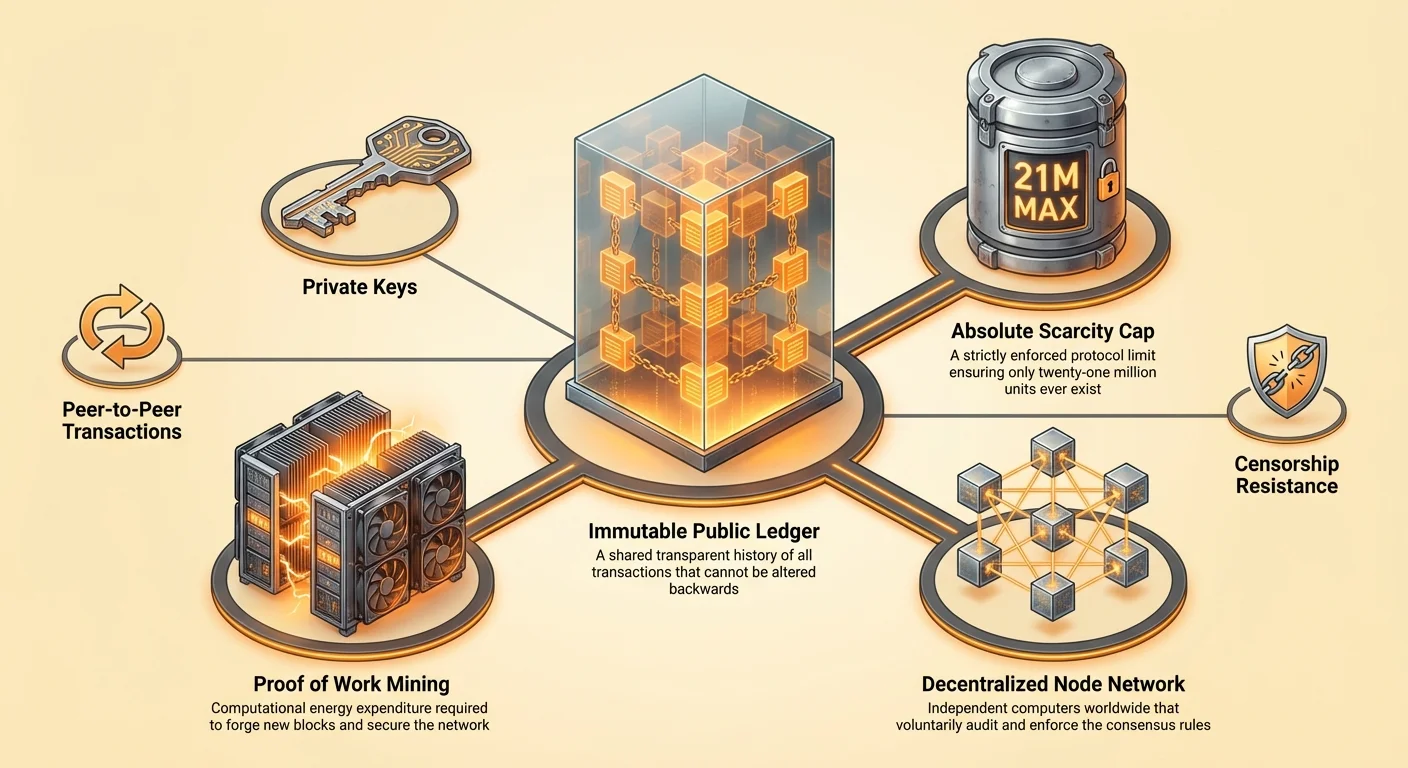

ทางแก้คือบัญชีสาธารณะแบบกระจายอำนาจที่เรียกว่าบล็อกเชน แทนที่จะมีธนาคารเดียวถือบัญชี คอมพิวเตอร์อิสระนับพันที่เรียกว่าโหนดจะถือสำเนาเหมือนกันของบัญชี ทุกธุรกรรมจะถูกกระจายไปยังเครือข่ายทั้งหมด หากใครพยายามใช้เหรียญเดียวกันสองครั้ง เครือข่ายจะปฏิเสธธุรกรรมที่สองเพราะขัดแย้งกับประวัติที่บันทึกในบัญชีที่ใช้ร่วมกัน การค้นพบนี้ช่วยให้สร้างสินทรัพย์ดิจิทัลที่ไม่ซ้ำใคร คัดลอกไม่ได้ และจำกัดได้

การออกแบบความขาดแคลนสมบูรณ์

ลักษณะที่กำหนดของสินทรัพย์ดิจิทัลใหม่นี้คือความขาดแคลนสมบูรณ์ แตกต่างจากสกุลเงินเฟียตที่พิมพ์ได้ไม่จำกัด โปรโตคอลของสินทรัพย์ดิจิทัลนี้มีเพดานแข็ง จะไม่มีหน่วยเกิน 21 ล้านหน่วยที่ถูกสร้าง รายการอุปทานนี้ถูกเขียนในโค้ดและบังคับใช้โดยเครือข่ายผู้เข้าร่วม ไม่มีธนาคารกลางหรือรัฐบาลใดตัดสินใจสร้างเหรียญเพิ่มเพื่อชำระหนี้หรือกระตุ้นเศรษฐกิจ

อุปทานคงที่นี้สร้างแรงกดดันแบบ deflationary ที่ตัดกันอย่างชัดเจนกับเงินเฟียตที่เงินเฟ้อ เมื่อความต้องการสินทรัพย์เพิ่มขึ้นตามเวลา อุปทานยังคงจำกัดอย่างเคร่งครัด ซึ่งในอดีตนำไปสู่การเพิ่มกำลังซื้อ ความขาดแคลนนี้ตรวจสอบได้โดยใครก็ตาม โดยการรันโหนด ผู้ใช้สามารถตรวจสอบอุปทานทั้งหมดด้วยตนเองเพื่อให้แน่ใจว่าไม่มีเหรียญพิเศษถูกสร้างอย่างลับๆ

แม้ว่าอุปทานรวมจะมีเพดาน แต่ประโยชน์ของสกุลเงินยังคงผ่านการแบ่งย่อยได้ แต่ละหน่วยแบ่งได้เป็น 100 ล้านหน่วยย่อย นี่ช่วยให้โลกไม่ "หมด" สกุลเงิน แม้มูลค่าหน่วยเดียวจะสูงมาก ผู้ใช้ยังทำธุรกรรมในเศษส่วนเล็กได้ การรวมกันของความขาดแคลนที่เคร่งครัดและการแบ่งย่อยสูงเลียนแบบคุณสมบัติของโลหะมีค่าแต่ปรับให้เหมาะกับยุคดิจิทัล

กลไกของฉันทามติแบบไร้ความไว้วางใจ

ระบบพึ่งพากลไกที่เรียกว่า Proof of Work เพื่อรักษาความปลอดภัยของเครือข่ายและตกลงสถานะของบัญชี ในเครือข่ายกระจายอำนาจที่ผู้เข้าร่วมไม่รู้จักหรือไว้วางใจกัน ต้องมีวิธีป้องกันผู้กระทำผิดจากน้ำท่วมเครือข่ายด้วยข้อมูลเท็จ Proof of Work แก้โดยกำหนดให้ผู้เข้าร่วมใช้พลังงานเพื่อเสนอบล็อกธุรกรรมใหม่

บทบาทของการขุด

บุคคลและหน่วยงานที่ทำหน้าที่นี้เรียกว่ามาเนอร์ พวกเขาใช้คอมพิวเตอร์ประสิทธิภาพสูงแก้ปัญหาคณิตศาสตร์ซับซ้อน กระบวนการนี้ใช้พลังงานสูงโดยการออกแบบ การใช้พลังงานนี้เป็นอุปสรรคสำหรับผู้โจมตี เพื่อเขียนประวัติบัญชีใหม่หรือเปลี่ยนธุรกรรม ผู้โจมตีต้องควบคุมพลังประมวลผลมากกว่าครึ่งของเครือข่าย ซึ่งต้องใช้ฮาร์ดแวร์และไฟฟ้ามหาศาล ทำให้การโจมตีแบบนี้ไม่สมเหตุสมผลทางเศรษฐกิจ

การขุดยังเป็นกลไกกระจายเหรียญใหม่ เมื่อมาเนอร์แก้ปัญหาคณิตศาสตร์สำเร็จและเพิ่มบล็อกธุรกรรมลงในเชน พวกเขาจะได้รับรางวัลเป็นเหรียญใหม่ กระบวนการนี้มักเปรียบเทียบกับการขุดทองที่ต้องใช้ความพยายามทางกายเพื่อสกัดทรัพยากรใหม่จากพื้นดิน ในโลกดิจิทัล ต้องใช้ความพยายามทางคอมพิวเตอร์เพื่อปลดล็อกหน่วยสกุลเงินใหม่

พลังของโหนด

ในขณะที่มาเนอร์สร้างบล็อกเชน โหนดคือผู้ตรวจสอบที่บังคับใช้กฎ โหนดคือคอมพิวเตอร์ที่รันซอฟต์แวร์ตรวจสอบทุกธุรกรรมและบล็อก โหนดช่วยให้แน่ใจว่าไม่มีการโกง หากมาเนอร์พยายามสร้างเหรียญเกินที่โปรโตคอลอนุญาตหรือประมวลผลธุรกรรมไม่ถูกต้อง โหนดจะปฏิเสธบล็อก

ใครก็สามารถรันโหนดได้โดยไม่ต้องขออนุญาต นี่คือส่วนสำคัญของการกระจายอำนาจ หมายความว่ากฎของเครือข่ายไม่ถูกบังคับโดยตำรวจหรือศาล แต่โดยฉันทามติรวมของผู้ใช้อิสระนับพัน โครงสร้างนี้ช่วยให้เครือข่ายเปิด โปร่งใส และต้านทานการทุจริต

อธิปไตยทางการเงินที่หยุดไม่ได้

หนึ่งในผลกระทบลึกซึ้งที่สุดของสินทรัพย์ดิจิทัลที่กระจายอำนาจและขาดแคลนคือการต้านทานการเซ็นเซอร์ ในระบบการเงินแบบดั้งเดิม ธุรกรรมสามารถถูกบล็อก ย้อนกลับ หรือทำเครื่องหมายโดยตัวกลาง รัฐบาลสามารถกดดันธนาคารให้ตัดบริการจากนักกิจกรรมทางการเมือง การประท้วง หรืออุตสาหกรรมที่ถือว่าไม่พึงประสงค์ ความสามารถนี้ในการใช้อาวุธระบบการเงินเป็นเครื่องมือควบคุมที่ทรงพลัง

สกุลเงินดิจิทัลแบบกระจายอำนาจทำงานแบบ "push" ผู้ใช้ผลักมูลค่าตรงไปยังผู้รับ คล้ายการมอบเงินสดทางกายภาพ ไม่มีตัวกลางก้าวเข้ามาหยุดการโอน เมื่อธุรกรรมยืนยันบนบล็อกเชนแล้ว มันไม่เปลี่ยนแปลงได้ ไม่สามารถย้อนกลับ เปลี่ยนแปลง หรือลบ คุณสมบัตินี้ให้บุคคลควบคุมความมั่งคั่งทั้งหมด

ระดับอธิปไตยนี้จำเป็นในโลกที่การกดขี่ทางการเงินเป็นเรื่องปกติ การควบคุมทุนที่ป้องกันพลเมืองย้ายความมั่งคั่งออกนอกประเทศ ถูกใช้โดยเศรษฐกิจที่กำลังดิ้นรนเพื่อกักขังมูลค่า สินทรัพย์ที่ต้านทานเซ็นเซอร์ช่วยให้บุคคลเลี่ยงการควบคุมเหล่านี้และรักษากำลังซื้อ มันเป็นทางออกสำหรับผู้คนที่อาศัยภายใต้ระบอบการเงินที่ล้มเหลวหรือกดขี่

การเปรียบเทียบร้านเก็บมูลค่า

ตลอดประวัติศาสตร์ มนุษย์ใช้สิ่งของต่างๆ เป็นร้านเก็บมูลค่า ตั้งแต่เปลือกหอยถึงโลหะมีค่า เพื่อเข้าใจว่าความขาดแคลนดิจิทัลอยู่ในตำแหน่งใด มีประโยชน์ที่จะเปรียบเทียบกับสินทรัพย์แบบดั้งเดิม เช่น ทองคำ สกุลเงินเฟียต และอสังหาริมทรัพย์ แต่ละอย่างมีคุณสมบัติต่างกันเรื่องสภาพคล่อง ความขาดแคลน และการพกพา

| คุณสมบัติ | ความขาดแคลนดิจิทัล (Bitcoin) | ทองคำ | สกุลเงินเฟียต | อสังหาริมทรัพย์ |

|---|---|---|---|---|

| ความขาดแคลน | สมบูรณ์ (ทางคณิตศาสตร์) | สัมพัทธ์ (ทางกายภาพ) | ไม่จำกัด (ทางการเมือง) | สูง (ทางกายภาพ) |

| การพกพา | สูง (ทั่วโลก/ดิจิทัล) | ต่ำ (หนัก/ทางกายภาพ) | สูง (ดิจิทัล) | เป็นไปไม่ได้ |

| สภาพคล่อง | สูง (ตลาด 24/7) | ปานกลาง | สูง | ต่ำ |

เรื่องเล่าทองคำดิจิทัล

ทองคำเป็นมาตรฐานทองคำสำหรับเก็บมูลค้ามานานเพราะทนทาน สามารถแลกเปลี่ยนได้ และเพิ่มอุปทานยาก อย่างไรก็ตาม ทองคำหนักและแพงในการรักษาความปลอดภัย การขนส่งมูลค่ามากในทองคำต้องใช้รถหุ้มเกราะและทีมรักษาความปลอดภัย ยากในการตรวจสอบ แท่งทองปลอมที่อัดด้วยทังสเตนหลอกแม้แต่พ่อค้าที่มีประสบการณ์

ความขาดแคลนดิจิทัลปรับปรุงคุณสมบัติของทองคำ มันไร้น้ำหนักและขนส่งข้ามโลกได้ในไม่กี่นาที พันล้านดอลลาร์มูลค่าบนอุปกรณ์เล็กระบบนิ้วโป้งหรือจำเป็น seed phrase การตรวจสอบทันทีและฟรีโดยใช้โซฟต์แวร์โหนด แม้ทองคำมีประวัติพันปี สินทรัพย์ดิจิทัลกำลังสร้างตัวเองเป็นทางเลือกที่เหนือกว่าในยุคสมัยใหม่

ปัญหาของอสังหาริมทรัพย์

อสังหาริมทรัพย์เป็นร้านเก็บมูลค่าอีกชนิดที่ prized สำหรับความขาดแคลน พวกเขาไม่ได้ทำที่ดินเพิ่ม อย่างไรก็ตาม อสังหาฯ สภาพคล่องต่ำ การซื้อหรือขายทรัพย์สินใช้เวลาหลายเดือนและมี friction มากในรูปค่าธรรมเนียม ภาษี และเอกสารกฎหมาย อสังหาฯ ยังไม่สามารถเคลื่อนย้ายได้ หากต้องหนี辖区เนื่องจากสงครามหรือความไม่มั่นคงทางการเมือง ไม่สามารถพาครอบครัวไปด้วย สินทรัพย์ดิจิทัลแก้ปัญหาสภาพคล่องและการพกพาที่มีในทรัพย์สิน ในขณะที่รักษาความขาดแคลนที่ให้มูลค่า

ปริศนาความเป็นส่วนตัว

ความเข้าใจผิดทั่วไปเกี่ยวกับบล็อกเชนสาธารณะคือว่ามัน anonymous ในความเป็นจริง มัน pseudonymous บัญชีโปร่งใสสมบูรณ์ หมายความว่าทุกธุรกรรมที่เคยเกิดขึ้นมองเห็นได้โดยสาธารณะ อย่างไรก็ตาม ธุรกรรมเหล่านี้ไม่ผูกกับชื่อหรือที่อยู่ทางกายภาพ แต่กับสตริงตัวอักษร cryptography ที่เรียกว่า address

การติดตามและความโปร่งใส

เพราะบัญชีสาธารณะ เป็นไปได้ที่จะติดตามการไหลของเงิน บริษัทวิเคราะห์บล็อกเชนเชี่ยวชาญในการวิเคราะห์รูปแบบเหล่านี้เพื่อเชื่อมโยง address กับตัวตนในโลกจริง หากผู้ใช้ผ่านกระบวนการ "Know Your Customer" (KYC) ที่ exchange กลาง ตัวตนของพวกเขาสามารถเชื่อมโยงกับกิจกรรม on-chain ได้ เมื่อเชื่อมโยงแล้ว ความเป็นส่วนตัวทางการเงินจะถูก compromised

ความโปร่งใสนี้เป็นดาบสองคม ทำให้ระบบตรวจสอบได้และป้องกันการทุจริตในกลไกอุปทาน แต่ต้องให้ผู้ใช้ proactive เกี่ยวกับความเป็นส่วนตัว แนวปฏิบัติที่ดีที่สุดสำหรับรักษาความเป็นส่วนตัวรวมถึงหลีกเลี่ยงการใช้ address ซ้ำและใช้เครื่องมือที่ขาด้วยการเชื่อมโยงระหว่างผู้ส่งและผู้รับ

สเปกตรัมของ anonymity

ความเป็นส่วนตัวที่แท้จริงในยุคดิจิทัลยากที่จะทำได้ แม้เงินสดยังคงเป็นธุรกรรมส่วนตัวที่สุด แต่มันทางกายภาพและท้องถิ่น ความขาดแคลนดิจิทัลให้จุดกลาง—ส่วนตัวมากกว่าสเตทเมนต์บัตรเครดิตที่ขายให้ advertiser แต่ส่วนตัวน้อยกว่าตู้เงินธนาคาร การปรับปรุงโปรโตคอลและเทคโนโลยีชั้นสองยังคงปรับปรุงการรับประกันความเป็นส่วนตัวสำหรับผู้ใช้ที่ให้ความสำคัญกับ anonymity

พลังงานในฐานะเกราะป้องกัน

ผลกระทบต่อสิ่งแวดล้อมของกลไก Proof of Work เป็นหัวข้อถกเถียงดุเดือด นักวิจารณ์อ้างว่าการใช้พลังงานของเครือข่ายเป็นการสูญเปล่า อย่างไรก็ตาม มุมมองนี้มักไม่คำนึงถึงประโยชน์ของความปลอดภัยที่ซื้อด้วยพลังงานนั้น พลังงานไม่ได้สูญเปล่า มันใช้รักษาเครือข่ายการเงินโลกที่เก็บมูลค่าหลายแสนล้านดอลลาร์โดยไม่ต้องมีกองทัพหรือป้อมธนาคาร

ความปลอดภัยแบบอุณหพลศาสตร์

ความต้องการใช้พลังงานคือสิ่งที่ให้ต้นทุนที่ปลอมแปลงไม่ได้แก่เครือข่าย หากการสร้างเงินหรือเปลี่ยนบัญชีถูก มันจะถูกโจมตีง่าย โดยผูกสินทรัพย์ดิจิทัลกับโลกกายภาพของการผลิตพลังงาน เครือข่ายสร้างกำแพงอุณหพลศาสตร์ป้องกัน นี่ป้องกันสแปมและทำให้การเขียนบล็อกเชนใหม่แพงเกินไป

นอกจากนี้ การค้นหาพลังงานราคาถูกผลักดันมาเนอร์ให้หาสินทรัพย์ที่ถูกทิ้ง เขื่อนไฮโดรที่ผลิตไฟฟ้ามากกว่าตะแกรงท้องถิ่นบริโภค หรือการเผาแก๊สธรรมชาติที่ไซต์น้ำมันห่างไกล ถูกใช้จ่ายพลังงานเครือข่ายมากขึ้น ในกรณีเหล่านี้ เครือข่ายทำหน้าที่เป็นผู้ซื้อสุดท้ายสำหรับพลังงานที่否则จะสูญเปล่า

ประสิทธิภาพเปรียบเทียบ

เมื่อเปรียบเทียบประสิทธิภาพ ต้องดูต้นทุนรวมของระบบเฟียตที่มี ระบบธนาคารแบบดั้งเดิมต้องมีสาขาทางกายภาพ ศูนย์ข้อมูล การขนส่งหุ้มเกราะ และพนักงานนับล้านที่เดินทางไปทำงาน มันยัง backed โดยกำลังทหารที่รักษาความเหนือกว่าของสกุลเงินชาติ เมื่อเทียบกับโครงสร้างพื้นฐานขนาดใหญ่ของโลกการเงินเก่า เครือข่ายดิจิทัลที่รักษามูลค่าด้วยไฟฟ้าโดยตรงน่าจะเป็นการจัดสรรทรัพยากรที่มีประสิทธิภาพกว่า

อธิปไตยและการดูแลตนเอง

นวัตกรรมสูงสุดของความขาดแคลนดิจิทัลคือความสามารถในการดูแลความมั่งคั่งด้วยตนเอง ในระบบแบบดั้งเดิม เงินในบัญชีธนาคารทางเทคนิคไม่ใช่ทรัพย์สินของผู้ใช้ มันคือหนี้สินของธนาคาร ผู้ใช้เป็นเจ้าหนี้ของธนาคาร หากธนาคารล้ม ผู้ใช้ต้องพึ่งประกันหรือ bailout รัฐบาลเพื่อชดเชย

กับสินทรัพย์ดิจิทัล การมีกุญแจส่วนตัวเท่ากับเป็นเจ้าของสินทรัพย์ กระเป๋าเงิน self-custodial ช่วยให้ผู้ใช้ถือความมั่งคั่งโดยตรง โดยไม่มีความเสี่ยงจากคู่สัญญา นี่สรุปด้วยวลี "Not your keys, not your coins."

ความรับผิดชอบของเสรีภาพ

เสรีภาพนี้มาพร้อมความรับผิดชอบ หากผู้ใช้สูญเสียกุญแจส่วนตัว เงินจะกู้คืนไม่ได้ ไม่มีสายสนับสนุนลูกค้าหรือรีเซ็ตรหัสผ่าน การเปลี่ยนแปลงนี้ต้องเปลี่ยน mindset จากการพึ่งสถาบันสู่ความรับผิดชอบส่วนบุคคล อย่างไรก็ตาม สำหรับผู้ที่เชี่ยวชาญการรักษาความปลอดภัย มันให้ระดับอิสระทางการเงินที่เป็นไปไม่ได้ก่อนหน้านี้

เครื่องมือสำหรับ self-custody พัฒนาขึ้นมาก กระเป๋าเงินฮาร์ดแวร์ที่เก็บกุญแจ offline และ免疫ไวรัสคอมพิวเตอร์ ให้ความปลอดภัยสูง การตั้งค่า multi-signature ช่วยให้ผู้ใช้กระจายความเสี่ยงข้ามกุญแจหลายตัว ให้แน่ใจว่าข้อผิดพลาดเดียวไม่นำไปสู่การสูญเสียทั้งหมด

วิวัฒนาการของระบบนิเวศ

ในขณะที่ Bitcoin สถาปนาแนวคิดความขาดแคลนดิจิทัลเป็นร้านเก็บมูลค่าและสื่อกลางการแลกเปลี่ยน เทคโนโลยีนี้จุดประกายนวัตกรรมเพิ่มเติม เครือข่ายอื่น โดยเฉพาะ Ethereum ได้นำเทคโนโลยีบล็อกเชนพื้นฐานไปใช้ในวัตถุประสงค์ต่างกัน

เงินที่ตั้งโปรแกรมได้

Ethereum แยกตัวด้วยการเป็นแพลตฟอร์มสำหรับแอปกระจายอำนาจ (DApps) และ smart contracts ในขณะที่ Bitcoin มักเปรียบกับเครื่องคิดเลขดิจิทัล—ทำสิ่งเดียวได้ดีและปลอดภัยสุดยอด—Ethereum คล้ายสมาร์ทโฟนที่รันแอปต่างๆ ได้ Smart contracts ช่วยให้ข้อตกลงการเงินซับซ้อน執行อัตโนมัติเมื่อเงื่อนไขครบ

นี่นำไปสู่การเกิดของ Decentralized Finance (DeFi) ที่ผู้ใช้สามารถยืม ให้กู้ และเทรดสินทรัพย์โดยไม่ต้องมีตัวกลางการเงินแบบดั้งเดิม อย่างไรก็ตาม ความซับซ้อนเพิ่มนี้มาพร้อม trade-off เพื่อรองรับคุณสมบัติเหล่านี้ Ethereum เปลี่ยนไปใช้กลไกฉันทามติต่างที่เรียกว่า Proof of Stake ซึ่งให้ความสำคัญกับ scalability และประสิทธิภาพพลังงาน แต่เสียสละความเรียบง่ายและความแข็งแกร่งสมบูรณ์บางส่วนที่เป็นลักษณะของโมเดล Proof of Work ดั้งเดิม

การเปรียบเทียบวัตถุประสงค์

สำคัญที่จะแยกแยะสินทรัพย์เหล่านี้ตามเป้าหมาย

| คุณสมบัติ | Bitcoin (BTC) | Ethereum (ETH) |

|---|---|---|

| วัตถุประสงค์หลัก | เงินดิจิทัล / ร้านเก็บมูลค่า | แพลตฟอร์มสำหรับแอปพลิเคชัน |

| ฉันทามติ | Proof of Work (พลังงาน) | Proof of Stake (ทุน) |

| อุปทาน | มีเพดาน (21 ล้าน) | ไม่จำกัด (แบบไดนามิก) |

Bitcoin ยังคงมุ่งเน้นเป็นรูปแบบเงินที่แข็งแกร่งและปลอดภัยที่สุด ในขณะที่แพลตฟอร์มอื่นสำรวจขอบเขตของบล็อกเชนที่ตั้งโปรแกรมได้ ทั้งคู่มีบทบาทในการเปลี่ยนแปลงใหญ่จากผู้เฝ้าประตูกลาง

การรวมทางการเงินระดับโลก

วิกฤตความไว้วางใจไม่ใช่ปัญหาของตะวันตกเท่านั้น แต่เป็นปัญหามนุษยธรรมระดับโลก พันล้านคนยังคงไม่มีบัญชีธนาคาร ขาดการเข้าถึงบริการการเงินพื้นฐานเพราะไม่มีเอกสารจำเป็นหรืออาศัยในพื้นที่ที่ไม่ profitable สำหรับธนาคาร ความขาดแคลนดิจิทัลเสนอทางเลือกเปิด สิ่งที่ต้องการคือสมาร์ทโฟนและอินเทอร์เน็ต

การเข้าถึงนี้ช่วยให้การโอนเงินข้ามพรมแดนราบรื่น คนงาน migrant มักจ่ายค่าธรรมเนียมสูงส่งเงินกลับบ้านให้ครอบครัวผ่านบริการแบบดั้งเดิม ธุรกรรม peer-to-peer ดิจิทัลสามารถเคลียร์ในไม่กี่นาทีด้วยต้นทุน fraction โดยไม่สนพรมแดนชาติ ประสิทธิภาพนี้คืนเงินมากขึ้นให้คนที่หามาและเสริมเศรษฐกิจท้องถิ่น

นอกจากนี้ สำหรับพลเมืองในประเทศที่เผชิญ hyperinflation สินทรัพย์ขาดแคลนดิจิทัลเป็น lifeline เมื่อสกุลเงินชาติสูญเสียครึ่งมูลค่าในหนึ่งปีเนื่องจากการบริหารรัฐบาล การถือสินทรัพย์กระจายอำนาจอาจเป็นความแตกต่างระหว่างการอยู่รอดและความยากจน มันให้ทางเลือกออกจากนโยบายการเงินที่ล้มเหลวและรักษาผลผลิตรของแรงงาน

สรุป

การเกิดของความขาดแคลนดิจิทัลไม่ใช่อุบัติเหตุ แต่เป็นการตอบสนองที่จำเป็นต่อความล้มเหลวของระบบความไว้วางใจ วิกฤตการเงิน 2008 แสดงว่าตัวกลางรวมศูนย์ไม่สามารถไว้วางใจได้ในการปกป้องความมั่งคั่งของโลก โดยแทนที่สถาบันมนุษย์ที่ผิดพลาดด้วยโค้ดที่ตรวจสอบได้และการพิสูจน์ cryptography พื้นฐานใหม่สำหรับมูลค่าถูกสร้าง ระบบนี้เสนอรูปแบบเงินที่免疫ต่อเงินเฟ้อ การเซ็นเซอร์ และการยึด

เมื่อโลกดิจิทัลมากขึ้น ความต้องการสกุลเงินดิจิทัลพื้นเมืองชัดเจนขึ้น การเปลี่ยนจากระบบพึ่งความไว้วางใจสู่ระบบพึ่งการพิสูจน์คือการเปลี่ยนแปลงพื้นฐานในวิธีที่สังคมจัดระเบียบและแลกเปลี่ยนมูลค่า แม้เทคโนโลยีจะพัฒนาและเผชิญความท้าทายเรื่องกฎระเบียบและพลังงาน แนวคิดหลักยังคงมั่นคง: เงินสำคัญเกินกว่าจะทิ้งไว้ในมือตัวกลาง

เสรีภาพทางการเงินที่แท้จริงต้องใช้ระบบที่กฎถูกบังคับโดยคณิตศาสตร์ ไม่ใช่โดยมนุษย์