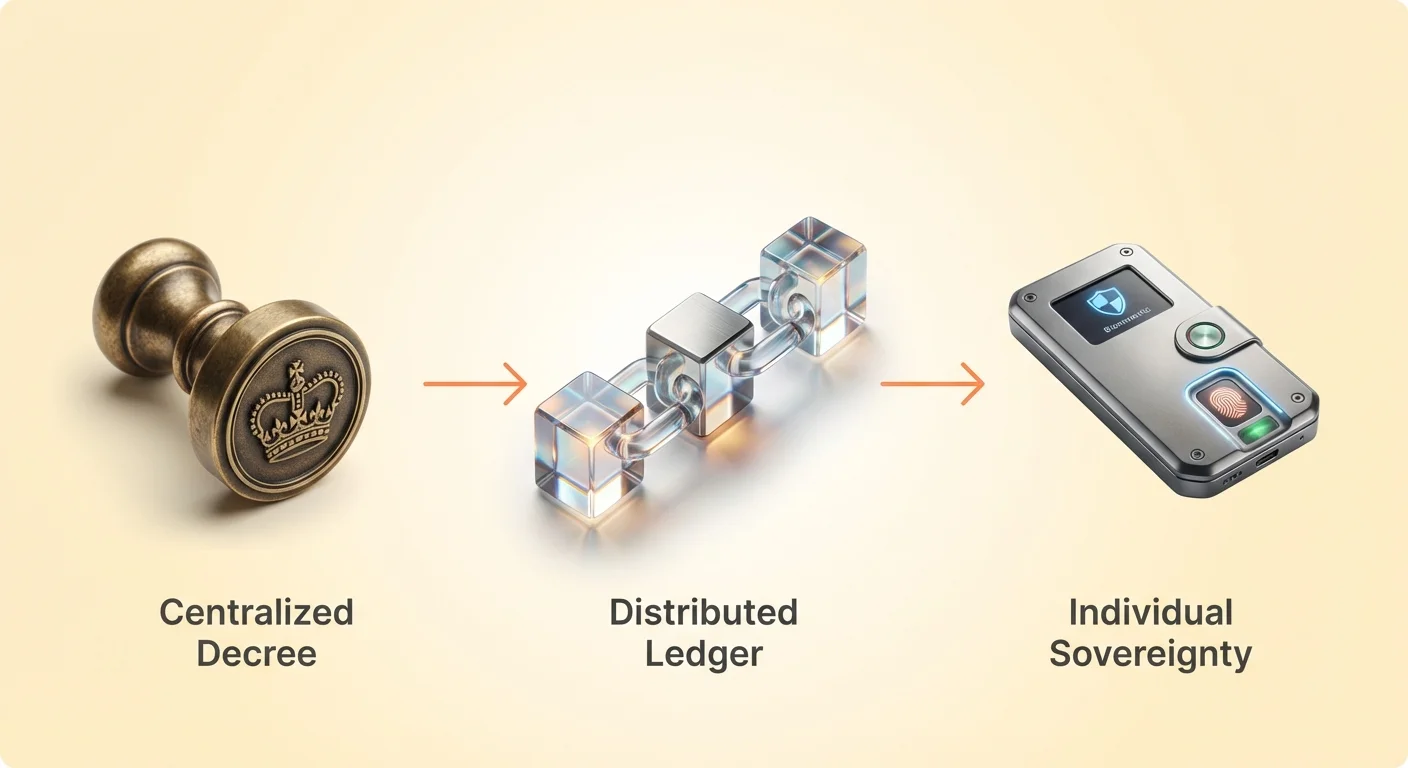

ประวัติศาสตร์การค้าของมนุษย์โดยพื้นฐานแล้วเป็นเรื่องราวของการปรับตัว นับเป็นพันปี อารยธรรมได้พยายามหาวิธีที่ดีกว่าในการเก็บรักษา วัดค่า และแลกเปลี่ยนมูลค่า การเดินทางนี้เริ่มต้นด้วยระบบแลกเปลี่ยนโดยตรงแบบง่าย ๆ ซึ่งบุคคลแลกเปลี่ยนสินค้าตรงกันข้าม อย่างไรก็ตาม โมเดลยุคแรกนี้ประสบปัญหา "double coincidence of wants" เพื่อให้การค้าสำเร็จ ทั้งสองฝ่ายต้องต้องการสิ่งที่อีกฝ่ายมีอย่างแน่นอน

เพื่อแก้ไขปัญหาความขัดแย้งนี้ สังคมได้หันไปสู่เงินสินค้า สินค้าที่มีมูลค่าด้วยตัวเอง เช่น เปลือกหอยหรือโลหะมีค่า กลายเป็นมาตรฐาน ทองคำปรากฏขึ้นในฐานะแชมป์ที่ยั่งยืนของยุคนี้เนื่องจากคุณสมบัติเฉพาะของมัน มันหายาก ทนทาน หารได้ และปลอมแปลงได้ยาก คุณสมบัติทางกายภาพเหล่านี้ทำให้ทองคำทำหน้าที่เป็นที่เก็บมูลค่าที่เชื่อถือได้ซึ่งไม่ขึ้นอยู่กับอำนาจกลางใด ๆ สำหรับมูลค่าของมัน

เมื่อเศรษฐกิจซับซ้อนขึ้น การพกพาโลหะหนักกลายเป็นเรื่องไม่สมเหตุสมผล ความจำเป็นนี้ให้กำเนิดเงินตัวแทน เช่น ใบรับรองกระดาษที่ backed โดยทองคำในห้องเก็บของ ในที่สุด มันวิวัฒนาการสู่ระบบสกุลเงิน fiat ที่ใช้ทั่วโลกในปัจจุบัน เงิน fiat ไม่ได้ backed โดยสินค้าโภคภัณฑ์ทางกายภาพ แต่สกุลเงิน fiat ได้รับมูลค่าจากคำสั่งของรัฐบาลและความเชื่อมั่นของสาธารณชนในความมั่นคงทางเศรษฐกิจของรัฐผู้发行

ในขณะที่สกุลเงิน fiat แก้ปัญหาการพกพา แต่ก็ได้นำความเสี่ยงใหม่มา: การรวมศูนย์ ในระบบ fiat สกุลเงินถูก发行และควบคุมโดยธนาคารกลาง พลเมืองถูกบังคับให้ใช้นโยบายเงินของชาติ และมูลค่าของเงินนั้นสามารถถูกเจือจางผ่านเงินเฟ้อ นอกจากนี้ ความสามารถในการทำธุรกรรมขึ้นอยู่กับเครือข่ายตัวกลาง เช่น ธนาคารพาณิชย์และผู้ประมวลผลการชำระเงินทั้งหมด

การพึ่งพาตัวกลางนี้สร้างระบบที่อธิปไตยทางการเงินเป็นแบบมีเงื่อนไข บัญชีธนาคารไม่ได้ถือ "เงินของคุณ" อย่างเคร่งครัด แต่ถือสิทธิเรียกร้องเงินที่ธนาคารเป็นหนี้คุณ หากสถาบันล้มเหลว หรือรัฐบาลสั่ง凍สินทรัพย์ สิทธิเรียกร้องนั้นสามารถถูกปฏิเสธได้ การตระหนักนี้ให้กำเนิดปรัชญาเบื้องหลังการเงินที่ไม่สามารถเซ็นเซอร์ได้และการกำเนิดของ cryptocurrency

ปรัชญาหลักของการเงินที่ไม่สามารถเซ็นเซอร์ได้

แนวคิดของการเงินที่ไม่สามารถเซ็นเซอร์ได้หยั่งรากลึกในแนวคิดที่การเข้าถึงทางการเงินควรเป็นแบบไม่ต้องขออนุญาต ในโลกธนาคารแบบดั้งเดิม การมีส่วนร่วมเป็นสิทธิพิเศษที่มอบให้โดยสถาบัน ในขอบเขตของสินทรัพย์แบบกระจายศูนย์ การมีส่วนร่วมเป็นสิทธิที่ได้มาจากซอฟต์แวร์เอง การเปลี่ยนแปลงนี้มักถูกอธิบายว่าเป็นการเปลี่ยนจากโมเดล "trust-based" สู่โมเดล "verification-based"

Cryptocurrency ทำงานบนพื้นฐานแบบ opt-in ไม่เหมือนสกุลเงินชาติที่ถูกบังคับโดยกฎหมาย สินทรัพย์ดิจิทัลอย่าง Bitcoin ถูกควบคุมโดยฉันทามติของผู้ใช้ มันแทนเครือข่ายสมัครใจของผู้เข้าร่วมที่ยอมรับกฎโปรโตคอลเฉพาะ ไม่มีใครถูกบังคับให้ใช้ แต่ผู้ที่ใช้จะได้รับการเข้าถึงระบบที่ทำงานโดยไม่มีผู้ดูแลกลาง

หัวใจของปรัชญานี้คือการต้านทานการเซ็นเซอร์ ในบริบททางการเงิน การเซ็นเซอร์หมายถึงการกดขี่กิจกรรมทางเศรษฐกิจ สามารถเกิดขึ้นในหลายรูปแบบ เช่น การป้องกันธุรกรรม การยึดเงิน หรือ凍บัญชี การต้านทานการเซ็นเซอร์คือความสามารถทางเทคนิคของเครือข่ายในการป้องกันการแทรกแซงเหล่านี้ เพื่อให้มั่นใจว่าธุรกรรมที่ถูกต้องจะถูกประมวลผลโดยไม่คำนึงถึงผู้ส่ง ผู้รับ หรือวัตถุประสงค์

สามเสาหลักของการต้านทาน

เพื่อเข้าใจว่าการเงินที่ไม่สามารถเซ็นเซอร์ได้ทำงานอย่างไร ต้องตรวจสอบสามเสาหลักที่กำหนดมัน เสาหลักเหล่านี้แยกสินทรัพย์ดิจิทัลอธิปไตยออกจาก fiat ดิจิทัลหรือฐานข้อมูลธนาคารแบบดั้งเดิม

เสาหลักแรกคือ เสรีภาพในการทำธุรกรรม สิ่งนี้ทำให้มั่นใจว่าไม่มีบุคคลที่สามสามารถป้องกันผู้ใช้จากการส่งหรือรับสินทรัพย์ได้ ในระบบรวมศูนย์ ธนาคารสามารถปฏิเสธธุรกรรมตามนโยบายภายในหรือแรงกดดันจากรัฐบาล ใน blockchain แบบกระจายศูนย์ หากธุรกรรมปฏิบัติตามกฎคณิตศาสตร์ของโปรโตคอลและมีค่าธรรมเนียมที่จำเป็น มันจะถูกประมวลผล เครือข่ายไม่ตัดสินน้ำหนักทางศีลธรรมหรือการเมืองของการโอน มันเพียงแค่รันโค้ด

เสาหลักที่สองคือ เสรีภาพจากการยึด ในระบบการเงินแบบดั้งเดิม สินทรัพย์ที่ถือโดยผู้ดูแลสามารถถูกยึด รัฐบาลหรือหน่วยงานกฎหมายสามารถสั่งให้ธนาคารระบายบัญชี ด้วย cryptocurrency แบบ self-custodial ผู้ใช้ถือ "private keys"—รหัสผ่าน cryptographic ที่จำเป็นสำหรับการเคลื่อนย้ายเงิน โดยไม่มีคีย์เหล่านี้ เงินไม่สามารถถูกเคลื่อนย้ายโดยใคร แม้แต่ผู้สร้างระบบ ทำให้การยึดยากมากโดยไม่ใช้การบังคับทางกายภาพ

เสาหลักที่สามคือ ความไม่เปลี่ยนแปลงของธุรกรรม เมื่อธุรกรรมได้รับการยืนยันและเพิ่มเข้า blockchain มันทำหน้าที่เป็นบันทึกดิจิทัลถาวร ไม่สามารถย้อนกลับ ลบ หรือแก้ไขได้ สิ่งนี้ป้องกันการยกเลิกย้อนหลังของการชำระเงิน ซึ่งเกิดขึ้นบ่อยในเครือข่ายบัตรเครดิตและระบบธนาคาร ความไม่เปลี่ยนแปลงทำให้ประวัติศาสตร์โปร่งใสและป้องกันการปลอมแปลง

เทคโนโลยีแห่งอธิปไตย

กลไกที่ทำให้เสรีภาพเหล่านี้เป็นไปได้คือ blockchain Blockchain คือสมุดบัญชีกระจายที่บันทึกธุรกรรมข้ามเครือข่ายคอมพิวเตอร์ทั่วโลก ไม่เหมือนฐานข้อมูลธนาคารที่เก็บในเซิร์ฟเวอร์ส่วนตัวที่ควบคุมโดยบริษัทเดียว blockchain ถูกคัดลอกในนับพันโหนดอิสระ

โครงสร้างกระจายศูนย์นี้ทำให้เครือข่ายต้านทานจุดล้มเหลวเดี่ยว ไม่มี "หัว" ให้ตัด หากโหนดหนึ่งออฟไลน์หรือถูกยึด เครือข่ายที่เหลือยังคงทำงานโดยไม่สะดุด ความทนทานนี้สำคัญสำหรับการรักษาระบบการเงินที่ไม่สามารถถูกปิดโดยหน่วยงานหรือรัฐบาลใด ๆ

ความปลอดภัยถูกรักษาโดย cryptography และกลไกฉันทามติ ในระบบอย่าง Bitcoin "miners" ใช้พลังงานและพลังประมวลผลเพื่อแก้ปัญหาคณิตศาสตร์ที่ซับซ้อน กระบวนการนี้รักษาความปลอดภัยเครือข่ายและยืนยันบล็อกธุรกรรม เพื่อแก้ไขบันทึก ผู้โจมตีต้องครอบงำพลังประมวลผลรวมของเครือข่ายทั่วโลก ซึ่งเป็นเรื่องที่ไม่สมจริงทั้งทางเศรษฐกิจและทางกายภาพ

สเปกตรัมของการกระจายศูนย์

สำคัญมากที่จะเข้าใจว่าไม่ใช่สินทรัพย์ดิจิทัลทั้งหมดที่ให้ระดับการต้านทานการเซ็นเซอร์เท่ากัน คุณภาพนี้มีอยู่ในสเปกตรัม ระดับการต้านทานขึ้นอยู่กับสถาปัตยกรรมเครือข่าย การกระจายของโหนด และโมเดลการกำกับดูแลของ cryptocurrency เฉพาะ

ในขั้วหนึ่งของสเปกตรัมคือ Bitcoin มันถูกมองว่าเป็นสินทรัพย์ที่ต้านทานการเซ็นเซอร์มากที่สุดเนื่องจากเครือข่ายขนาดใหญ่ที่กระจายทั่วโลกและธรรมชาติ "headless" ของมัน ไม่มี CEO ของ Bitcoin ไม่มีแผนกการตลาด และไม่มีสำนักงานกลางให้อายัด กฎถูกบังคับโดยโค้ดและฉันทามติทางสังคมของผู้ใช้

ในขั้วอีกด้านคือ blockchain รวมศูนย์และสมุดบัญชีที่ต้องขออนุญาต บางเครือข่ายยอมเสียการกระจายศูนย์เพื่อความเร็วธุรกรรมสูงกว่าหรือต้นทุนต่ำกว่า เครือข่ายเหล่านี้อาจถูกควบคุมโดยกลุ่ม validators หรือบริษัทพัฒนาเดียว แม้จะใช้เทคโนโลยี blockchain แต่พวกเขาอาจยังคงความสามารถในการ凍เงินหรือย้อนธุรกรรม ทำให้ต้านทานแรงกดดันภายนอกน้อยกว่า

| คุณสมบัติ | เครือข่ายกระจายศูนย์ (เช่น Bitcoin) | เครือข่ายรวมศูนย์ (เช่น ธนาคาร/บางเชน) |

|---|---|---|

| การควบคุม | กระจายข้ามผู้ใช้ทั่วโลก | อำนาจกลางหรือกลุ่ม |

| การเข้าถึง | ไม่ต้องขออนุญาต (ใครก็เข้าร่วมได้) | ต้องขออนุญาต (ต้องได้รับการอนุมัติ) |

| การย้อนกลับ | ไม่เปลี่ยนแปลง (ถาวร) | ย้อนกลับโดยอำนาจ |

บทบาทของตัวกลางและการดูแล

ปรัชญาของการเงินที่ไม่สามารถเซ็นเซอร์ได้เน้นอย่างหนักที่ self-custody ซึ่งมักถูกสรุปโดยวลีที่นิยม: "Not your keys, not your coins."

ในระบบนิเวศ cryptocurrency กระเป๋าเงินเป็นเครื่องมือสำหรับโต้ตอบกับ blockchain พวกมันสร้าง cryptographic keys ที่พิสูจน์การเป็นเจ้าของสินทรัพย์ กระเป๋าเหล่านี้แบ่งเป็นสองประเภทหลัก: custodial และ self-custodial

Custodial wallets คล้ายบัญชีธนาคารแบบดั้งเดิม ผู้ให้บริการถือ private keys และจัดการเงินแทนผู้ใช้ แม้จะสะดวก เช่น การกู้คืนรหัสผ่านง่าย แต่ก็นำ counterparty risk กลับมา หาก exchange ล้มละลายหรือหยุดถอน ผู้ใช้สูญเสียการเข้าถึงสินทรัพย์ สถานการณ์นี้สะท้อนความเสี่ยง "bank run" ของโลกการเงินแบบดั้งเดิม

Self-custodial wallets อนุญาตให้ผู้ใช้ควบคุมเต็มที่ Private keys เก็บในอุปกรณ์ของผู้ใช้หรือ hardware wallet วิธีนี้สอดคล้องกับ ethos ของอธิปไตย เพราะลบความจำเป็นในการเชื่อใจบุคคลที่สาม อย่างไรก็ตาม มันวางภาระความปลอดภัยทั้งหมดไว้ที่บุคคล หากผู้ใช้สูญเสีย keys ไม่มี customer support ให้กู้คืน

Stablecoins: สะพานที่มีการแลกเปลี่ยน

เมื่อระบบนิเวศ crypto พัฒนา ความต้องการสินทรัพย์ที่ขาดความผันผวนของ cryptocurrency แบบดั้งเดิมอย่าง Bitcoin ก็เกิดขึ้น สิ่งนี้ dẫn ไปสู่การสร้าง stablecoins—โทเค็นดิจิทัลที่ peg กับมูลค่าสินทรัพย์มั่นคง ส่วนใหญ่คือ US dollar Stablecoins อนุญาตให้เทรดเดอร์ล็อกมูลค่าโดยไม่ต้องออกจากระบบนิเวศ cryptocurrency

อย่างไรก็ตาม stablecoins นำเสนอ paradox ปรัชญา แม้จะทำงานบน public blockchain แบบกระจายศูนย์ stablecoins ยอดนิยมส่วนใหญ่ถูก发行โดยบริษัทรวมศูนย์ เพื่อรักษา peg ผู้发行ถือทุนสำรองสกุลเงิน fiat และเทียบเท่า

การรวมศูนย์นี้หมายความว่าผู้発行 stablecoins ยอดนิยมมีอำนาจ blacklist ที่อยู่และ凍เงินในระดับ smart contract หากหน่วยงานบังคับใช้กฎหมายร้องขอ ผู้発行สามารถปฏิบัติตาม ทำให้โทเค็นในกระเป๋าเฉพาะไร้ประโยชน์ แม้ stablecoins จะให้ประโยชน์ของ digital dollars และการชำระเงินเร็ว แต่ไม่มีคุณสมบัติต้านทานการเซ็นเซอร์เหมือน Bitcoin

Decentralized stablecoins พยายามแก้โดยใช้กลไก algorithmic หรือ crypto-collateral แทนทุนสำรอง fiat โปรโตคอลเหล่านี้มุ่งรักษาความมั่นคงโดยไม่มีผู้ดูแลกลาง อย่างไรก็ตาม โมเดลเหล่านี้เผชิญความท้าทายใหญ่เรื่องประสิทธิภาพทุนและความมั่นคงในช่วงผันผวนตลาดสุดขีด

ความขัดแย้งระหว่างความเป็นส่วนตัวและกฎระเบียบ

การผลักดันการเงินที่ไม่สามารถเซ็นเซอร์ได้มักชนกับกรอบกฎระเบียบที่กำหนด โดยเฉพาะ Know Your Customer (KYC) และ Anti-Money Laundering (AML) กฎเหล่านี้กำหนดให้สถาบันการเงินยืนยันตัวตนลูกค้าเพื่อป้องกันกิจกรรมผิดกฎหมาย

ในระบบดั้งเดิม ความเป็นส่วนตัวทางการเงินจำกัด ธนาคารตรวจสอบธุรกรรมและรายงานกิจกรรมน่าสงสัย ใน crypto ความโปร่งใสของ blockchain เพิ่มความซับซ้อน Public blockchain บันทึกทุกธุรกรรมอย่างเปิดเผย แม้ตัวตนผู้ใช้จะ pseudonymized (แทนด้วยสตริงตัวอักษรและตัวเลข) แต่ไม่ใช่ anonymous อย่างเคร่งครัด หากเชื่อมโยงตัวตนจริงกับที่อยู่กระเป๋า ประวัติธุรกรรมทั้งหมดจะมองเห็นได้

กฎ KYC ใช้กับ centralized cryptocurrency exchanges ส่วนใหญ่ เพื่อซื้อ crypto ด้วย fiat ผู้ใช้ต้องให้ ID รัฐบาลและหลักฐานที่อยู่ สิ่งนี้เชื่อมกิจกรรม on-chain กับตัวตนจริง แม้ช่วยป้องกันอาชญากรรม แต่สร้างความตึงเครียดกับอุดมคติความเป็นส่วนตัว

ความเป็นส่วนตัวเป็นส่วนสำคัญของอธิปไตย โดยไม่มีความเป็นส่วนตัว การต้านทานการเซ็นเซอร์ที่แท้จริงยากที่จะรักษา หากอำนาจสามารถระบุเจ้าของเงินได้ง่าย พวกเขาสามารถกดดันบุคคล แม้ไม่สามารถ凍เงินทางเทคโนโลยี สิ่งนี้ dẫn ไปสู่การพัฒนากระเป๋าและเหรียญเน้นความเป็นส่วนตัว แม้เครื่องมือเหล่านี้มักเผชิญการตรวจสอบกฎระเบียบเข้มข้น

โทเค็นและการขยายมูลค่า

ปรัชญาการเป็นเจ้าของแบบกระจายศูนย์ขยายเกินสกุลเงินง่าย ๆ การประดิษฐ์โทเค็นอนุญาตให้แทนรูปแบบมูลค่าต่าง ๆ บน blockchain โทเค็นสามารถแทนการเป็นเจ้าของโครงการ การเข้าถึงบริการ หรือสิทธิในสินทรัพย์ทางกายภาพ

Utility tokens ให้ผู้ถือเข้าถึงแอปพลิเคชันหรือบริการเฉพาะในระบบนิเวศ blockchain พวกมันทำงานคล้ายคูปองดิจิทัลหรือโทเค็นอาร์เคดแต่ tradeable ในตลาดเปิด Governance tokens ก้าวไปอีกขั้นโดยให้ผู้ถือโหวตเปลี่ยนแปลงโปรโตคอล สิ่งนี้กระจายอำนาจตัดสินใจสู่ชุมชนแทนการรวมในห้องประชุม

Non-Fungible Tokens (NFTs) แนะนำแนวคิดการเป็นเจ้าของดิจิทัลที่ไม่ซ้ำใคร ไม่เหมือน cryptocurrency ที่แลกเปลี่ยนกันได้ NFTs แตกต่าง พวกมันสามารถแทนศิลปะดิจิทัล ของสะสม หรือหลักฐานการเป็นเจ้าของสินทรัพย์จริงอย่างอสังหา เทคโนโลยีนี้ลบความจำเป็นตัวกลางในการพิสูจน์ความแท้และประวัติการเป็นเจ้าของ ทำให้บุคคลควบคุมสินทรัพย์โดยตรงมากขึ้น

อธิปไตยทางการเงินในทางปฏิบัติ

ผลกระทบทางปฏิบัติของการเงินที่ไม่สามารถเซ็นเซอร์ได้ลึกซึ้ง โดยเฉพาะในภูมิภาคที่ประสบความไม่มั่นคงทางเศรษฐกิจหรือเผด็จการ ในชาติที่มีเงินเฟ้อสูง พลเมืองมักเห็นกำลังซื้อระเหยเนื่องจาก mismanagement ของรัฐบาล การควบคุมทุนอาจป้องกันการแปลงสกุลเงินท้องถิ่นเป็นสินทรัพย์ต่างชาติหรือย้ายความมั่งคั่งออกนอกประเทศ

Cryptocurrencies ให้ทางหนี เนื่องจากมีอยู่บนอินเทอร์เน็ต พวกมันไม่สนใจพรมแดนชาติ พลเมืองในเศรษฐกิจ hyperinflation สามารถแปลงเงินออมเป็นสินทรัพย์ดิจิทัลที่ไม่ขึ้นกับนโยบายการเงินของรัฐบาล สิ่งนี้ทำหน้าที่เป็น hedge ต่อเงินเฟ้อและเครื่องมือรักษาความมั่งคั่ง

นอกจากนี้ ในสถานการณ์ที่ระบบธนาคารล้มหรือจำกัดถอน สินทรัพย์ self-custodial ยังเข้าถึงได้ ใน bank run ผู้ฝากเงินต่อคิวยหวังถอนเงินที่อาจไม่มี ผู้ถือ cryptocurrency ซึ่งเป็นธนาคารของตัวเอง ไม่เผชิญวิกฤตสภาพคล่อง ตราบใดที่อินเทอร์เน็ตทำงาน พวกเขาสามารถเข้าถึงและโอนความมั่งคั่งได้

บทบาทของการขุดในการรักษาความปลอดภัย

ความปลอดภัยที่รองรับปรัชญาทั้งหมดนี้พึ่งพากระบวนการ mining (ในระบบ Proof-of-Work) หรือ validating (ในระบบ Proof-of-Stake) อย่างหนัก Mining ไม่ใช่แค่สร้างเหรียญใหม่ แต่เป็นกลไกที่เรียงลำดับธุรกรรมและรักษาประวัติสมุดบัญชี

Miners แข่งขันแก้ปริศนา cryptographic พลังงานและฮาร์ดแวร์ที่ต้องใช้เป็น barrier สำหรับผู้โจมตี สิ่งนี้เรียกว่า "physical" security สำหรับสินทรัพย์ดิจิทัล เพื่อย้อนธุรกรรม ผู้โจมตีต้องทำซ้ำงานของ miners ซึ่งต้องใช้พลังงานมหาศาล

การเชื่อมโยงกับทรัพยากรทางกายภาพนี้ยึดระบบดิจิทัลไว้กับความจริง สิ่งนี้ทำให้ต้นทุนการโจมตีเครือข่ายสูงเกินห้ามปราม Game theory เศรษฐกิจนี้คือสิ่งที่รักษาความซื่อสัตย์ของเครือข่ายโดยไม่ต้องตำรวจกลาง มันจัด incentives ของผู้เข้าร่วม: กำไรจากการรักษาความปลอดภัยเครือข่ายและรับรางวัลมากกว่าการโจมตี

การนำทางความเสี่ยง

การยอมรับอธิปไตยทางการเงินต้องยอมรับความเสี่ยงโดยธรรมชาติ การลบตัวกลางหมายถึงการลบ safety nets ไม่มีแผนกปราบปรามการฉ้อโกงหากส่งเงินผิดที่อยู่ ไม่มีประกันหากสูญเสีย private key

ความผันผวนของตลาด crypto ยังเป็นความท้าทายสำหรับการใช้เป็นที่เก็บมูลค้าระยะสั้น แม้แนวโน้มระยะยาวอาจเติบโต แต่ราคาวิ่งรายวันรุนแรง ความผันผวนนี้เป็นลักษณะธรรมชาติของตลาดเสรีที่กำลังเกิดซึ่งยังค้นหามูลค่าที่เป็นธรรม

Smart contract risk เป็นอีกปัจจัย ใน decentralized finance (DeFi) applications ผู้ใช้โต้ตอบกับโค้ดอัตโนมัติ หากโค้ดมีบั๊กหรือ exploit เงินสูญหาย ไม่เหมือนการปล้นธนาคารที่ธนาคารมีประกัน DeFi hack มักสูญเสียทั้งหมดสำหรับผู้ฝาก

อนาคตของการเป็นเจ้าของดิจิทัล

ทิศทางของการเงินที่ไม่สามารถเซ็นเซอร์ได้ชี้ไปสู่โลกที่บุคคลมีควบคุมชะตากรรมทางเศรษฐกิจมากขึ้น เมื่อเทคโนโลยีดีขึ้น ประสบการณ์ self-custody กลายเป็น intuitive มากขึ้น ลด barrier สำหรับผู้ใช้ไม่เทคนิค

นวัตกรรม scaling solutions แก้ปัญหาความเร็วและต้นทุน ทำให้เครือข่ายกระจายศูนย์เหมาะสำหรับการค้าประจำวันแทนแค่ settlement layers Layer 2 solutions ประมวลผลธุรกรรมนอก main blockchain เพื่อเพิ่ม throughput ขณะ inherit ความปลอดภัยของ base layer

การรวม real-world assets (RWAs) เข้า blockchain สัญญาว่าจะ modernize การเงินแบบดั้งเดิม โดย tokenizing หุ้น พันธบัตร และอสังหา ตลาดเหล่านี้ได้ประโยชน์การเทรด 24/7 ชำระเงินทันที และเข้าถึงทั่วโลก อย่างไรก็ตาม การรวมสินทรัพย์ regulated เหล่านี้ต้องหาสมดุลระหว่าง compliance และธรรมชาติ permissionless ของเทคโนโลยี

สรุป

ปรัชญาของการเงินที่ไม่สามารถเซ็นเซอร์ได้แทนการเปลี่ยนแปลงพื้นฐานในมุมมองสังคมต่อเงินและมูลค่า มันท้าทายบรรทัดฐานทางประวัติศาสตร์ที่การเข้าถึงทางการเงินเป็นสิทธิพิเศษจากอำนาจ แทน มันเสนอระบบที่การมีส่วนร่วมทางเศรษฐกิจเป็นสิทธิที่รับประกันโดยโค้ด โดยใช้ blockchain technology cryptography และ decentralized networks มันเสนอทางสู่ true financial sovereignty

การเปลี่ยนแปลงนี้วางอำนาจและความรับผิดชอบมหาศาลไว้ในมือบุคคล มันต้องยินดีเรียนรู้เครื่องมือใหม่และยอมรับความเสี่ยง self-custody แต่สำหรับหลายคน ความสามารถในการทำธุรกรรมเสรี เก็บมูลค่า independently และ opt out จากระบบเงินล้มเหลวเป็นเสรีภาพที่คุ้มค่า ตราบใดที่ยุคดิจิทัลก้าวหน้า เครื่องมือการเงินที่ไม่สามารถเซ็นเซอร์ได้จะกลายเป็นส่วนสำคัญของ personal freedom

การเป็นเจ้าของที่แท้จริงหมายถึงการถือสินทรัพย์ที่ไม่มีอำนาจใดสามารถ凍 ยึด หรือเซ็นเซอร์โดยไม่ได้รับความยินยอม cryptographic ของคุณ