เมื่อสำรวจโลกของการเงินแบบกระจายอำนาจแล้ว สิ่งที่ทำให้เสียสมาธิได้ง่ายคือเทคโนโลยีที่โดดเด่น—ความเร็วในการทำธุรกรรมที่รวดเร็ว แอปพลิเคชันใหม่ ๆ และอินเทอร์เฟซผู้ใช้ที่สวยงาม อย่างไรก็ตาม ความยั่งยืนที่แท้จริงของบล็อกเชนเลเยอร์ 1 (L1)—เครือข่ายพื้นฐานเช่น Ethereum, Solana หรือ Cardano—ไม่ได้ขึ้นอยู่กับเทคโนโลยีเพียงอย่างเดียว แต่ขึ้นอยู่กับรูปแบบเศรษฐศาสตร์พื้นฐาน หรือที่เรียกว่าโทเคโมนิกซ์

การทำความเข้าใจเศรษฐศาสตร์ L1 หมายถึงการก้าวข้ามการเคลื่อนไหวของราคาธรรมดา และวิเคราะห์กลไกที่รักษาความปลอดภัยของเครือข่าย สร้างแรงจูงใจให้ผู้เข้าร่วม และจัดการอุปทานของสินทรัพย์ตามเวลา รูปแบบเหล่านี้กำหนดว่าผลตอบแทนที่คุณได้รับนั้นเป็น "ผลตอบแทนจริง" ที่ยั่งยืน หรือเพียงแค่ "เงินอุดหนุนจากเงินเฟ้อ"

สำหรับใครก็ตามที่มุ่งเน้นไปที่อิสรภาพส่วนบุคคลในระยะยาวและการเติบโตอย่างยั่งยืนในเศรษฐกิจดิจิทัล การวิเคราะห์โครงสร้างแรงจูงใจเหล่านี้เป็นสิ่งสำคัญยิ่ง คู่มือนี้ให้การวิเคราะห์เชิงลึกเกี่ยวกับเครื่องยนต์ทางการเงินของบล็อกเชนเลเยอร์ 1 โดยมุ่งเน้นที่วิธีที่เงินเฟ้อ สเตกกิ้ง และประโยชน์รวมกันเพื่อกำหนดมูลค่าสินทรัพย์ในระยะยาว

กลไกหลักของโทเคโมนิกซ์เลเยอร์ 1

โทเค็นพื้นฐานของบล็อกเชนเลเยอร์ 1 มีหน้าที่เศรษฐกิจที่สำคัญหลายอย่างพร้อมกัน มันคือเลือดของเครือข่าย ทำหน้าที่เป็นเชื้อเพลิง หลักประกันความปลอดภัย และกลไกสำหรับการกำกับดูแล ก่อนที่จะวิเคราะห์แรงจูงใจ เราต้องเข้าใจก่อนว่าทำไมโทเค็นเหล่านี้จึงมีอยู่

บทบาทของสินทรัพย์พื้นฐาน: ประโยชน์และความปลอดภัย

หน้าที่หลักของโทเค็นพื้นฐาน L1 ใด ๆ (เช่น Ether, SOL) คือเพื่อให้แน่ใจว่าเครือข่ายสามารถทำงานได้อย่างปลอดภัยและมีประสิทธิภาพ

- ค่าธรรมเนียม Gas/ธุรกรรม (ประโยชน์): ทุกการกระทำบนบล็อกเชน—การส่งโทเค็น การสลับสินทรัพย์ หรือการโต้ตอบกับแอปพลิเคชันแบบกระจายอำนาจ (dApp)—ต้องใช้ความพยายามในการคำนวณ ผู้ใช้ต้องจ่ายค่าธรรมเนียมเล็กน้อยที่เรียกว่า "gas" ซึ่งกำหนดมูลค่าในโทเค็น L1 พื้นฐาน สิ่งนี้สร้างความต้องการที่สม่ำเสมอและเป็นธรรมชาติสำหรับสินทรัพย์ และป้องกันการสแปมเครือข่าย

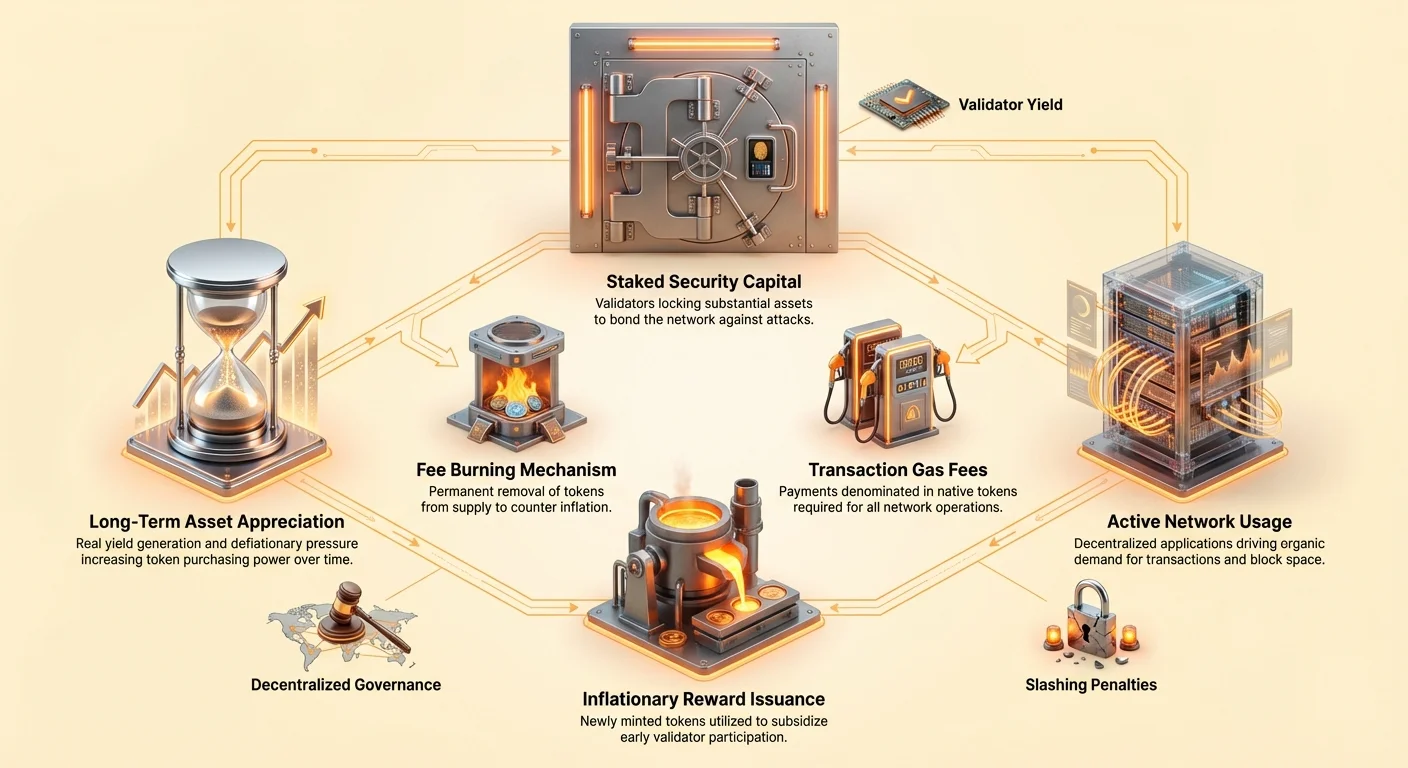

- หลักประกันสเตกกิ้ง (ความปลอดภัย): ในระบบ Proof-of-Stake (PoS) ผู้ตรวจสอบความถูกต้องต้องล็อก (สเตก) จำนวนโทเค็นพื้นฐานจำนวนมากเพื่อเข้าร่วมในการตรวจสอบธุรกรรมและเสนอบล็อกใหม่ ทุนที่สเตกนี้ทำหน้าที่เป็นพันธบัตร หากผู้ตรวจสอบความถูกต้องกระทำผิดหรือล้มเหลวในการปฏิบัติหน้าที่ ส่วนหนึ่งของสเตกของพวกเขาสามารถถูกทำลาย (slashed) กลไกนี้เชื่อมโยงมูลค่าทางเศรษฐกิจของโทเค็นกับระดับความปลอดภัยของเครือข่ายทั้งหมดโดยตรง

พื้นฐานอุปสงค์และอุปทาน

มูลค่าของสินทรัพย์ L1 เป็นผลผลิตจากประโยชน์พื้นฐาน (อุปสงค์) และกำหนดการอุปทาน (การออก/เงินเฟ้อ)

- ตัวขับเคลื่อนอุปสงค์: กิจกรรมเครือข่าย (มี dApp กี่ตัวที่ทำงาน) การยอมรับจากผู้ใช้ ความสนใจเก็งกำไร และความจำเป็นของโทเค็นสำหรับหลักประกัน (สเตกกิ้ง)

- ตัวขับเคลื่อนอุปทาน: กำหนดการเงินเฟ้อที่กำหนดไว้ล่วงหน้าของโปรโตคอล (มีโทเค็นใหม่ถูกสร้างกี่ตัวต่อวัน) และกลไกลดอุปทานใด ๆ (มีโทเค็นถูกเผากี่ตัว)

เศรษฐกิจ L1 ที่ยั่งยืนจะเจริญรุ่งเรืองเมื่อประโยชน์ที่แท้จริงสร้างอุปสงค์ที่แข็งแกร่งซึ่งกดดันราคาของสินทรัพย์ให้สูงขึ้นอย่างต่อเนื่อง โดย理想แล้วจะชดเชยหรือเกินเงินเฟ้ออุปทาน

การพิสูจน์สิทธิ์ด้วยการถือครอง (PoS) และการวิศวกรรมสิ่งจูงใจ

Proof-of-Stake เป็นกลไกการบรรลุฉันทามติหลักสำหรับเครือข่าย Layer 1 สมัยใหม่ มันแทนที่การขุดที่ใช้พลังงานสูงของ Proof-of-Work (PoW) ด้วยระบบสิ่งจูงใจทางเศรษฐกิจ: stake คริปโตของคุณ เพื่อรักษาความปลอดภัยของเชน และรับรางวัล

กลไกการให้รางวัล Staking

รางวัล staking ไม่ใช่การแจกฟรีโดยพลการ แต่เป็นค่าใช้จ่ายด้านความปลอดภัยที่จำเป็นซึ่งจ่ายโดยโปรโตคอล จุดประสงค์ของการออกให้รางวัลมีสามประการ:

- สิ่งจูงใจให้เข้าร่วม: การ staking ต้องล็อกสินทรัพย์ ทำให้เกิดต้นทุนการพลาดโอกาส (ความไม่สามารถนำสินทรัพย์เหล่านั้นไปใช้ที่อื่นได้) รางวัลชดเชยให้กับ stakers สำหรับการล็อกนี้และความเสี่ยงจากความล้มเหลวทางเทคนิคหรือการ slashing

- บรรลุการกระจายศูนย์: รางวัลที่สูงขึ้นกระตุ้นให้บุคคลจำนวนมากขึ้นรัน validators เพิ่มจำนวนเงินที่ stake รวมทั้งหมดและกระจายการควบคุมไปยังบุคคลหรือหน่วยงานที่หลากหลายมากขึ้น จึงช่วยเพิ่มความต้านทานการเซ็นเซอร์

- งบประมาณความปลอดภัย: ต้นทุนรวมของรางวัล staking แสดงถึงงบประมาณความปลอดภัยประจำปีของเครือข่าย หากรางวัลต่ำเกินไป ผู้เข้าร่วมอาจถอนการ stake ทำให้เครือข่ายมีต้นทุนต่ำลงและง่ายต่อการโจมตีโดยผู้ประสงค์ร้าย (เช่น การดำเนินการโจมตี 51%)

เศรษฐศาสตร์ Validator: ต้นทุนและประโยชน์

สำหรับผู้เข้าร่วมที่จริงจัง การเป็น validator คือการดำเนินการทางธุรกิจที่เกี่ยวข้องกับการแลกเปลี่ยนทางเศรษฐกิจ:

| องค์ประกอบทางเศรษฐกิจ | ผลกระทบต่อ Validator |

|---|---|

| ความต้องการทุน | ต้นทุนในการซื้อโทเค็น L1 ขั้นต่ำที่จำเป็นสำหรับการ stake นี่คือการลงทุนเริ่มต้นที่ใหญ่ที่สุด |

| ต้นทุนการดำเนินงาน | ฮาร์ดแวร์ การเชื่อมต่ออินเทอร์เน็ต และค่าบำรุงรักษา (เช่น การโฮสต์บนคลาวด์) |

| ความเสี่ยงจากการ Slashing | บทลงโทษทางเศรษฐกิจสำหรับการหยุดชะงักหรือกิจกรรมร้ายแรง ต้องมีการตรวจสอบอย่างต่อเนื่องและความเชี่ยวชาญ |

| รางวัล Staking | ประโยชน์หลัก โดยทั่วไปจ่ายด้วยโทเค็นที่สร้างใหม่ (เงินเฟ้อ) และ/หรือค่าธรรมเนียมธุรกรรม (ผลตอบแทนจริง) |

ผู้เข้าร่วมที่มีความซับซ้อนเปรียบเทียบผลตอบแทนต่อปีที่คาดหวัง (APY) จากการ staking กับความเสี่ยงและต้นทุนการดำเนินงาน โปรโตคอลต้องทำให้อัตราส่วนรางวัลสูงพอที่จะดึงดูด stake ที่เพียงพอ ในขณะที่ต่ำพอที่จะไม่ทำให้ผู้ถือโทเค็นที่มีอยู่ถูกเจือจางอย่างรุนแรง

ภาวะกลืนไม่เข้าคายไม่ออกของเงินเฟ้อ: ผลตอบแทนที่อุดหนุน vs ผลตอบแทนที่ยั่งยืน

แนวคิดการวิเคราะห์ที่สำคัญที่สุดสำหรับการประเมินรูปแบบโทเคโมนิกซ์ L1 คือการแยกแยะระหว่างผลตอบแทนที่เกิดจากผลผลิตของเครือข่ายและผลตอบแทนที่เกิดจากการขยายอุปทานเทียม การแยกแยะนี้กำหนดความยั่งยืนในระยะยาวของสินทรัพย์

ผลตอบแทนที่เกิดจากเงินอุดหนุนเงินเฟ้อ

เครือข่าย Proof-of-Stake หลายแห่งพึ่งพาการออกโทเค็นเงินเฟ้ออย่างหนักในช่วงแรก—การสร้างโทเค็นใหม่—เพื่อจ่ายรางวัลสเตกกิ้ง สิ่งนี้พบบ่อยใน L1 ใหม่ที่พยายามเพิ่มงบประมาณความปลอดภัยอย่างรวดเร็ว

ความท้าทายทางเศรษฐกิจ (การเจือจาง): หากโปรโตคอล L1 จ่ายรางวัลสเตกกิ้ง 10% โดยขยายอุปทานโทเค็นรวม 10% พร้อมกัน สัดส่วนการเป็นเจ้าของ ของผู้สเตกในเครือข่ายจะคงที่ ในขณะที่ จำนวนโทเค็นตามชื่อ ของผู้สเตกเพิ่มขึ้น กำลังซื้อ ที่สัมพันธ์กับมูลค่าสุทธิของเครือข่ายอาจไม่เพิ่มขึ้นเลย

การออกเงินเฟ้อนี้本质上是เงินอุดหนุน มันรับประกันอัตราส่วนรางวัลสูงเพื่อรักษาความปลอดภัยของเชน แต่มาพร้อมกับต้นทุนของ การเจือจาง สำหรับผู้ถือโทเค็นทั้งหมด

การทำความเข้าใจผลตอบแทนจริง

ตรงกันข้ามกับเงินอุดหนุนเงินเฟ้อ ผลตอบแทนจริง คือรายได้ที่เกิดจากกิจกรรมเครือข่ายที่แท้จริงซึ่งไม่ต้องสร้างอุปทานใหม่ สำหรับ L1 ผลตอบแทนจริงมาจากหลัก:

- ค่าธรรมเนียมธุรกรรม: ส่วนของค่าธรรมเนียม gas ที่ผู้ใช้จ่ายซึ่งแจกจ่ายคืนให้ผู้ตรวจสอบความถูกต้องที่ประมวลผลธุรกรรม

- MEV (Maximal Extractable Value): กำไรที่ผู้ตรวจสอบความถูกต้องสามารถได้รับโดยการจัดลำดับ จัดการแทรก หรือเซ็นเซอร์ธุรกรรมในบล็อกที่พวกเขาเสนออย่างมีกลยุทธ์

L1 ที่ครอบคลุมส่วนใหญ่ของรางวัลสเตกกิ้งด้วยแหล่งเหล่านี้ถือว่ามีความแข็งแกร่งทางเศรษฐกิจมากกว่า เนื่องจากงบประมาณความปลอดภัยถูกยั่งยืนโดยอุปสงค์ (ประโยชน์) แทนที่จะเป็นการขยายอุปทาน (เงินเฟ้อ) นี่คือคำจำกัดความของรูปแบบเศรษฐศาสตร์ที่ยั่งยืน

Seigniorage: ภาษีสำหรับผู้ไม่สเตก

กลไกเงินเฟ้อที่ inherents ในระบบ PoS หลายแห่งสร้างแรงทางเศรษฐกิจที่ละเอียดอ่อนแต่ทรงพลังที่เรียกว่า crypto seigniorage

ในการเงินแบบดั้งเดิม seigniorage คือกำไรที่รัฐบาลทำจากการออกสกุลเงิน ในคริปโต มันอธิบายผลกระทบทางเศรษฐกิจของการออกโทเค็นใหม่ที่ออกแบบมาเพื่อเป็นเงินทุนสำหรับรางวัลสเตกกิ้ง

วิธีการทำงาน: เมื่อโทเค็นใหม่ถูกสร้างเพื่อจ่ายให้ผู้สเตก สระโทเค็นรวมจะเติบโต การเติบโตนี้ทำให้โทเค็นที่หมุนเวียนอยู่ทุกตัวมีค่าน้อยลง

- ผู้สเตก: พวกเขาได้รับโทเค็นใหม่ ชดเชยให้พวกเขาสำหรับเงินเฟ้อ ตำแหน่งทางเศรษฐกิจสุทธิของพวกเขามักจะเป็นบวก (รางวัลของพวกเขามักจะมากกว่าเงินเฟ้อทั่วไปเล็กน้อย)

- ผู้ไม่สเตก (ผู้ถือแบบพาสซีฟ): พวกเขาทนต่อการลดค่าโทเค็นแต่ไม่ได้รับการชดเชย

ที่สำคัญ seigniorage ทำหน้าที่เป็นภาษีกระจายอำนาจสำหรับผู้ถือแบบพาสซีฟ บังคับให้พวกเขาสเตกสินทรัพย์เพื่อปกป้องกำลังซื้อ กลไกนี้ผลักดันชุมชนไปสู่การเพิ่มอัตราส่วนสเตกสูงสุดอย่างมีประสิทธิภาพ จากนั้นเพิ่มความปลอดภัยของเครือข่าย หากคุณเลือกไม่สเตก คุณ本质上是จ่ายสำหรับงบประมาณความปลอดภัยของทุกคน

การเปรียบเทียบโทเคโมนิกซ์ L1: กรณีศึกษาเรื่องความยั่งยืน

การวิเคราะห์สมดุลระหว่างเงินเฟ้อและค่าธรรมเนียมเน้นความแตกต่างในการออกแบบทางเศรษฐกิจ:

| ประเภทเครือข่าย L1 | แหล่งรางวัลหลัก | ผลกระทบต่ออุปทาน | แนวโน้มทางเศรษฐกิจ |

|---|---|---|---|

| L1 เงินเฟ้อสูงช่วงแรก | เงินเฟ้อประจำปีคงที่สูง (เช่น เป้าหมาย 5-15%) | อุปทานขยายตัวอย่างรวดเร็ว โดยไม่คำนึงถึงอุปสงค์เครือข่าย | ความเสี่ยงเจือจางสูง ราคาสินทรัพย์พึ่งพาการยอมรับในอนาคตเพื่อชดเชยเงินเฟ้อ |

| L1 ที่เน้นค่าธรรมเนียม (เช่น Ethereum หลัง Merge) | หลักคือค่าธรรมเนียมธุรกรรมและผลตอบแทนจริง การออกต่ำหรืออาจติดลบสุทธิ | อุปทานค่อนข้างคงที่ หรือเนื่องจากการเผาค่าธรรมเนียม อาจลดอุปทาน | ความเสี่ยงเจือจางต่ำ ความแน่นอนสูงว่าผลตอบแทนสเตก APY เป็น "จริง" |

เคล็ดลับที่นำไปปฏิบัติได้: เมื่อวิเคราะห์ผลตอบแทนสเตกกิ้งของ L1 ถาม: อัตราเงินเฟ้อสุทธิของโทเค็นคือเท่าไร? หากรางวัลสเตกกิ้งของคุณ (เช่น 8%) สูงกว่าเงินเฟ้อ (เช่น 7%) เล็กน้อย ผลตอบแทนจริง ของคุณจะน้อย แม้ว่า APY ตามชื่อจะดูสูง

การวิเคราะห์การสะสมมูลค่าโทเค็น

มูลค่ายาวนานของสินทรัพย์ L1 ไม่ได้ถูกกำหนดโดยรูปแบบความปลอดภัยเพียงอย่างเดียว แต่โดยความสามารถในการสะสมมูลค่าทางเศรษฐกิจตามเวลา การสะสมมูลค่าที่ยั่งยืนมักขึ้นอยู่กับกลไกที่จำกัดอุปทานในขณะที่เพิ่มประโยชน์อุปสงค์

การเผาค่าธรรมเนียมและแรงกดดันลดอุปทาน

หนึ่งในคันโยกทางเศรษฐกิจที่ทรงพลังที่สุดในโทเคโมนิกซ์ L1 คือการลบโทเค็นออกจากอุปทานหมุนเวียนอย่างถาวร (การเผา)

การนำกลไกเช่น EIP-1559 ของ Ethereum แสดงให้เห็นว่าการเผาส่วนหนึ่งของค่าธรรมเนียมธุรกรรมนำเสนอการถ่วงดุลลดอุปทานต่อการออกใหม่ เมื่อกิจกรรมเครือข่ายสูง ปริมาณ ETH ที่ถูกเผาสามารถเกินปริมาณ ETH ใหม่ที่ถูกสร้างสำหรับรางวัลสเตกกิ้ง นำไปสู่ อุปทานลดสุทธิ

ทำไมถึงสำคัญสำหรับมูลค่า: หากอุปทานลดลงอย่างต่อเนื่อง มูลค่าของโทเค็นที่เหลือแต่ละตัวควรเพิ่มขึ้น (สมมติว่าอุปสงค์คงที่หรือเติบโต) สิ่งนี้ทำให้สินทรัพย์ L1 เป็นร้านเก็บมูลค่าที่ขับเคลื่อนด้วยความขาดแคลนที่น่าดึงดูด เสริมสร้างความปลอดภัยผ่านแรงจูงใจทางเศรษฐกิจ

การกำกับดูแลและการจัดการคลัง

การออกแบบของ L1 รวมถึงพลังของการกำกับดูแล ซึ่งกำหนดวิธีจัดการอนาคตทางเศรษฐกิจของสินทรัพย์ รูปแบบการกำกับดูแลมักแบ่งเป็นสองประเภท:

- การกำกับดูแลโดยตรงของผู้สเตก: ผู้ถือโทเค็นลงคะแนนสำหรับการอัปเกรดโปรโตคอล การปรับรางวัล และการใช้จ่ายคลัง สิ่งนี้มอบการควบคุมทางเศรษฐกิจโดยตรงให้ผู้สเตก สอดคล้องแรงจูงใจของพวกเขากับสุขภาพระยะยาวของเครือข่าย

- กองทุนมูลนิธิ/ระบบนิเวศ: L1 บางตัวจัดสรรส่วนหนึ่งของโทเค็นใหม่หรือค่าธรรมเนียมธุรกรรมสู่คลังกระจายอำนาจ จัดการโดยชุมชนหรือมูลนิธิพัฒนา คลังนี้เป็นเงินทุนสำหรับการพัฒนา ทุนสนับสนุน และการเติบโตของระบบนิเวศ ซึ่งขับเคลื่อนประโยชน์และอุปสงค์ทางอ้อม

นักลงทุนต้องวิเคราะห์คุณภาพและความโปร่งใสของกระบวนการกำกับดูแล ระบบที่รางวัลหรือพารามิเตอร์สามารถเปลี่ยนแปลงได้ตามอำเภอใจจะนำความเสี่ยงทางเศรษฐกิจที่สำคัญ อย่างไรก็ตาม คลังที่จัดการดีสามารถเป็นตัวขับเคลื่อนหลักของการเติบโตที่ยั่งยืน

ผลกระทบล้อหมุนของการยอมรับเครือข่าย

เป้าหมายสูงสุดของรูปแบบเศรษฐศาสตร์ L1 ที่ประสบความสำเร็จคือการสร้างลูปป้อนกลับเชิงบวก—"ผลกระทบล้อหมุน"—ที่ขับเคลื่อนการสะสมมูลค่าอย่างต่อเนื่อง:

- ความปลอดภัยและแรงจูงใจ: ผลตอบแทนสเตกกิ้งที่น่าดึงดูดส่งเสริมให้ผู้ใช้ล็อกโทเค็นมากขึ้น เพิ่มมูลค่าสเตกทั้งหมดและดังนั้นความปลอดภัยของเชน

- ความมั่นใจของนักพัฒนา: ความปลอดภัยสูง รวมกับรูปแบบเศรษฐศาสตร์ที่แข็งแกร่ง ดึงดูดนักพัฒนาสร้าง dApp บน L1

- อุปสงค์ผู้ใช้: dApp ใหม่ดึงดูดผู้ใช้มากขึ้น นำไปสู่ปริมาณธุรกรรมสูงขึ้น

- ประโยชน์ & ความขาดแคลน: ปริมาณธุรกรรมที่เพิ่มขึ้นหมายถึงค่าธรรมเนียม gas ที่จ่ายมากขึ้น หากส่วนหนึ่งของค่าธรรมเนียมเหล่านี้ถูกเผา อุปทานโทเค็นจะตึงตัว และผลตอบแทนจริงที่จ่ายให้ผู้สเตกเพิ่มขึ้น

- การสะสมมูลค่า: ความขาดแคลนที่เพิ่มขึ้นและผลตอบแทนจริงที่สูงขึ้นผลักดันราคาโทเค็นให้สูงขึ้น เสริมสร้างมูลค่าของหลักประกันความปลอดภัยเพิ่มเติม

ล้อหมุนนี้ทำให้ความสำเร็จของเครือข่ายแปลเป็นมูลค่าโทเค็นโดยตรง ยืนยันความมีชีวิตทางเศรษฐกิจระยะยาวของ L1

เศรษฐศาสตร์ผู้ตรวจสอบความถูกต้องและการจัดการความเสี่ยง

ในขณะที่ผลตอบแทนสเตกกิ้งทั่วไป (APY) เป็นตัวชี้วัดที่เห็นได้ชัดที่สุด ผู้สเตกที่เป็นไปได้และผู้ถือแบบพาสซีฟต้องมองลึกเข้าไปในกลไกที่ส่งผลต่อกำไรและความเสี่ยง

โครงสร้างบทลงโทษ (Slashing)

Slashing คือการยับยั้งทางเศรษฐกิจสูงสุดสำหรับพฤติกรรมที่ไม่ดี ในขณะที่การรันโหนดผู้ตรวจสอบความถูกต้องให้รายได้ มันยังมีความเสี่ยงสูญเสียหากโหนดลงนามซ้ำหรือออฟไลน์เป็นเวลานาน

สำหรับนักลงทุนรายย่อยที่ใช้ผู้ให้บริการสเตกกิ้งหรือโปรโตคอลสเตกกิ้งเหลว สิ่งสำคัญคือต้องเข้าใจ:

- ความเสี่ยงการมอบหมาย: หากคุณมอบหมายโทเค็นให้ผู้ตรวจสอบความถูกต้อง คุณจะตกอยู่ภายใต้บทลงโทษ slashing เดียวกันที่พวกเขารับ แม้ว่าความล้มเหลวในการดำเนินงานของพวกเขาจะอยู่นอกเหนือการควบคุมของคุณ

- ประกันโปรโตคอล: โซลูชันสเตกกิ้งเหลวบางตัวเสนอประกันในตัวหรือกลไก pooling เพื่อลดความเสี่ยง slashing เล็กน้อย มักจะมีค่าธรรมเนียม ซึ่งลด APY ที่มีประสิทธิภาพโดยรวมของคุณ

ความสำคัญของอัตราส่วนสเตก

อัตราส่วนสเตก (เปอร์เซ็นต์ของอุปทานหมุนเวียนทั้งหมดที่ถูกล็อกในการสเตกกิ้ง) เป็นตัวชี้วัดสุขภาพทางเศรษฐกิจที่สำคัญ

- อัตราส่วนสเตกต่ำ: มักบ่งชี้ว่ารางวัลสเตกกิ้งไม่เพียงพอที่จะครอบคลุมความเสี่ยงหรือต้นทุนสูญเสียโอกาส แสดงว่าเครือข่ายอาจใช้จ่ายด้านความปลอดภัยน้อยเกินไป

- อัตราส่วนสเตกสูง: บ่งชี้ความมั่นใจสูงในเครือข่ายและการครอบคลุมความปลอดภัยสูง แต่ยังสามารถนำไปสู่ผลตอบแทนที่ลดลง เนื่องจากสระรางวัลคงที่ถูกกระจายให้ผู้เข้าร่วมมากขึ้น

รูปแบบเศรษฐศาสตร์ L1 ที่แข็งแกร่งมุ่งหา "โซนโกลด์ล็อค" ที่รางวัลสูงพอที่จะรักษางบประมาณความปลอดภัยที่แข็งแรง (เช่น อัตราส่วนสเตก 60-80%) โดยไม่พึ่งพาเงินเฟ้อเกินจำเป็น

ความเสี่ยงขั้นสูง: การรวมศูนย์ของการสเตกกิ้ง

ในขณะที่รูปแบบเศรษฐศาสตร์ L1 สร้างแรงจูงใจให้เข้าร่วม การรวมตัวของสินทรัพย์สเตกในผู้ตรวจสอบความถูกต้องจำนวนน้อย (หรือบริการสเตกกิ้งรวมศูนย์/交易所) สร้างความเสี่ยงทางเศรษฐกิจต่อคำมั่นสัญญากระจายอำนาจของเครือข่าย

หากโทเค็นสเตกส่วนใหญ่ถูกควบคุมโดยหน่วยงานหนึ่งหรือสอง เครือข่ายจะเสี่ยงต่อการเซ็นเซอร์ทางเศรษฐกิจหรือการสมรู้ร่วมคิด ซึ่งอาจบ่อนทำลายประโยชน์และข้อเสนอมูลค่ายาวนาน นักลงทุนที่มุ่งมั่นในอิสรภาพส่วนบุคคลควรให้ความสำคัญกับโซลูชันสเตกกิ้งกระจายอำนาจและมีส่วนร่วมอย่างแข็งขันในการกำกับดูแลเพื่อรักษาความสมบูรณ์ของรูปแบบเศรษฐศาสตร์

สรุป

การทำความเข้าใจรูปแบบเศรษฐศาสตร์เลเยอร์ 1 หมายถึงการมองสินทรัพย์คริปโตไม่ใช่แค่โทเค็น แต่เป็นหุ้นในบริษัทกระจายอำนาจที่มูลค่าถูกผูกติดกับผลผลิตและการจัดการทรัพยากร

สำหรับผู้ยอมรับใหม่และนักวิเคราะห์การเงินเช่นกัน ข้อสรุปหลักคือการแยกแยะระหว่าง "ผลตอบแทนที่อุดหนุน" (จ่ายผ่านเงินเฟ้อและการเจือจางของผู้ไม่สเตก) และ "ผลตอบแทนจริง" (จ่ายผ่านประโยชน์ ค่าธรรมเนียม และกิจกรรมเครือข่าย) L1 ที่ยั่งยืนเปลี่ยนผ่านตามเวลา จากการพึ่งพาเงินอุดหนุนเงินเฟ้อไปสู่การสร้างงบประมาณความปลอดภัยหลักผ่านผลตอบแทนจริงและกลไกลดอุปทาน สร้างล้อหมุนที่ทรงพลังที่ขับเคลื่อนประโยชน์และมูลค่าสินทรัพย์ระยะยาว โดยการมุ่งเน้นหลักเศรษฐศาสตร์เหล่านี้ นักลงทุนสามารถประเมินความเสี่ยงได้ดีขึ้นและระบุแพลตฟอร์มที่สร้างขึ้นสำหรับอิสรภาพส่วนบุคคลที่ยั่งยืนในอนาคตกระจายอำนาจ