ยินดีต้อนรับสู่ยุคใหม่ของสินทรัพย์ดิจิทัล มานานหลายปีแล้ว โลกคริปโตเคอร์เรนซีดำเนินการอยู่นอกระบบการเงินแบบดั้งเดิมส่วนใหญ่ สร้างชื่อเสียงว่าเป็น “ดินแดนไร้กฎเกณฑ์” ยุคนั้นกำลังสิ้นสุดลง เมื่อคริปโตเติบโตจากเทคโนโลยีเฉพาะกลุ่มสู่สินทรัพย์มูลค่าหลายล้านล้านดอลลาร์ รัฐบาลและหน่วยงานกำกับดูแลทั่วโลกกำลังเข้ามากำหนดกฎเกณฑ์การมีส่วนร่วม

สำหรับนักลงทุนที่มีความรู้เฉพาะทาง ผู้เชี่ยวชาญด้านการเงิน หรือผู้ที่ยอมรับการดูแลสินทรัพย์ด้วยตนเองอย่างจริงจัง การทำความเข้าใจภูมิทัศน์ด้านกฎระเบียบที่กำลังพัฒนานี้ไม่ใช่ทางเลือกอีกต่อไป—แต่เป็นความจำเป็นที่สำคัญสำหรับประสิทธิภาพเชิงกลยุทธ์ การจัดการความเสี่ยง และการมีส่วนร่วมในระยะยาว กฎระเบียบเหล่านี้กำหนดว่าคุณสามารถซื้อขายได้ที่ไหน ทำธุรกรรมอย่างไร และมีหน้าที่อะไรในฐานะผู้ถือสินทรัพย์

คู่มือครอบคลุมนี้ก้าวข้ามการปฏิบัติตามธุรกรรมอย่างง่ายๆ เพื่อให้การวิเคราะห์เชิงรุกเกี่ยวกับกรอบกฎระเบียบหลักที่กำหนดอนาคตของคริปโต โดยเฉพาะอย่างยิ่งมุ่งเน้นไปที่แนวทางของ Financial Action Task Force (FATF) กฎระเบียบ Markets in Crypto-Assets (MiCA) ที่เป็นจุดเปลี่ยนในยุโรป และจุดเสียดทานที่กำลังจะเกิดขึ้นเกี่ยวกับการดูแลสินทรัพย์ด้วยตนเองและการเงินแบบกระจายอำนาจ (DeFi) การเชี่ยวชาญสภาพแวดล้อมด้านกฎระเบียบนี้คือกุญแจสู่การสร้างอธิปไตยด้วยตนเองในเศรษฐกิจดิจิทัล

ผู้พิทักษ์ระดับโลก: ทำความเข้าใจ FATF และพันธกิจของมัน

ที่รากฐานของกฎระเบียบคริปโตทั่วโลกเกือบทั้งหมดคือความจำเป็นในการป้องกันกิจกรรมทางการเงินที่ผิดกฎหมาย โดยหลักแล้วคือการฟอกเงินและการสนับสนุนการก่อการร้าย องค์กรที่รับผิดชอบในการกำหนดมาตรฐานสากลเหล่านี้ทำหน้าที่เป็นสถาปนิกของการปฏิบัติตามทั่วโลก

Financial Action Task Force (FATF) คืออะไร?

Financial Action Task Force (FATF) คือหน่วยงานระหว่างรัฐบาลที่เป็นอิสระซึ่งพัฒนาและส่งเสริมนโยบายเพื่อต่อสู้กับการฟอกเงิน (AML) และการสนับสนุนทางการเงินของผู้ก่อการร้าย (CFT) มันไม่ใช่หน่วยงานที่ออกกฎหมายเอง แต่กำหนด มาตรฐาน ระดับโลกที่ประเทศสมาชิก (ซึ่งรวมถึงเศรษฐกิจหลักของโลกส่วนใหญ่) คาดว่าจะนำไปปฏิบัติผ่านกฎหมายแห่งชาติของตน

เมื่อ FATF ออกแนวทาง มันสร้างเทมเพลตระดับโลกสำหรับการดำเนินการด้านกฎระเบียบอย่างมีประสิทธิภาพ สำหรับอุตสาหกรรมคริปโต แนวทางของ FATF ได้เปลี่ยนแปลงอย่างมาก โดยกำหนดให้ประเทศต่างๆ จัดการสินทรัพย์ดิจิทัลและบริการที่สร้างขึ้นรอบๆ ด้วยมาตรการปฏิบัติตามที่เข้มงวดเหมือนกับธนาคารและสถาบันการเงินแบบดั้งเดิม

การกำหนด Virtual Asset Service Providers (VASPs)

ก้าวที่มีผลกระทบมากที่สุดของ FATF คือการกำหนดประเภทธุรกิจที่อยู่ภายใต้กฎของมัน: Virtual Asset Service Providers (VASPs)

VASP คือบุคคลหรือนิติบุคคลใดๆ ที่ดำเนินกิจกรรมหรือการดำเนินการต่อไปนี้หนึ่งหรือมากกว่าสำหรับหรือในนามของบุคคลธรรมดาหรือนิติบุคคลอื่น

- การแลกเปลี่ยนระหว่างสินทรัพย์เสมือนและสกุลเงินเฟียต

- การแลกเปลี่ยนระหว่างรูปแบบสินทรัพย์เสมือนหนึ่งรูปแบบหรือมากกว่า

- การโอนสินทรัพย์เสมือน

- การเก็บรักษาและ/หรือการบริหารสินทรัพย์เสมือนหรือตราสารที่ช่วยให้ควบคุมสินทรัพย์เสมือนได้

- การมีส่วนร่วมและการให้บริการทางการเงินที่เกี่ยวข้องกับข้อเสนอและ/หรือการขายของผู้ออกสินทรัพย์เสมือน

ในทางปฏิบัติ การจำแนกประเภทนี้รวมถึง centralized cryptocurrency exchanges (CEXs) เช่น Coinbase หรือ Kraken ผู้ดูแลคริปโต โบรกเกอร์ และอาจรวมถึงผู้ให้บริการกระเป๋าเงินที่โฮสต์บางประเภทด้วย สำคัญคือ โดยการจำแนกพวกเขาเป็น VASPs FATF ทำให้หน่วยงานเหล่านี้อยู่ภายใต้ข้อกำหนด KYC (Know Your Customer) และ AML ที่บังคับ

บทบาทสำคัญของ IOSCO

ในขณะที่ FATF มุ่งเน้นอย่างเคร่งครัดไปที่ AML/CFT ผู้เล่นหลักอีกคนคือ International Organization of Securities Commissions (IOSCO) IOSCO มีบทบาทคล้ายกับผู้กำหนดมาตรฐานระดับโลกสำหรับตลาดหลักทรัพย์

หากสกุลเงินดิจิทัลถูกพิจารณาว่าเป็น "security" (การตัดสินใจที่แตกต่างกันไปตามประเทศ) กรอบกฎระเบียบที่กำหนดโดย IOSCO จึงสำคัญ IOSCO มุ่งเน้นการคุ้มครองนักลงทุน การรักษาความสมบูรณ์ของตลาด และลดความเสี่ยงระบบ แนวทางของพวกเขามีอิทธิพลต่อการจัดการ stablecoins โปรโตคอลการให้ยืม DeFi และสินทรัพย์แบบดั้งเดิมที่ถูกโทเค็นไนซ์—มักกำหนดให้มีการเปิดเผย prospectus การกำกับดูแลที่เหมาะสม และกฎต่อต้านการ操纵ตลาด

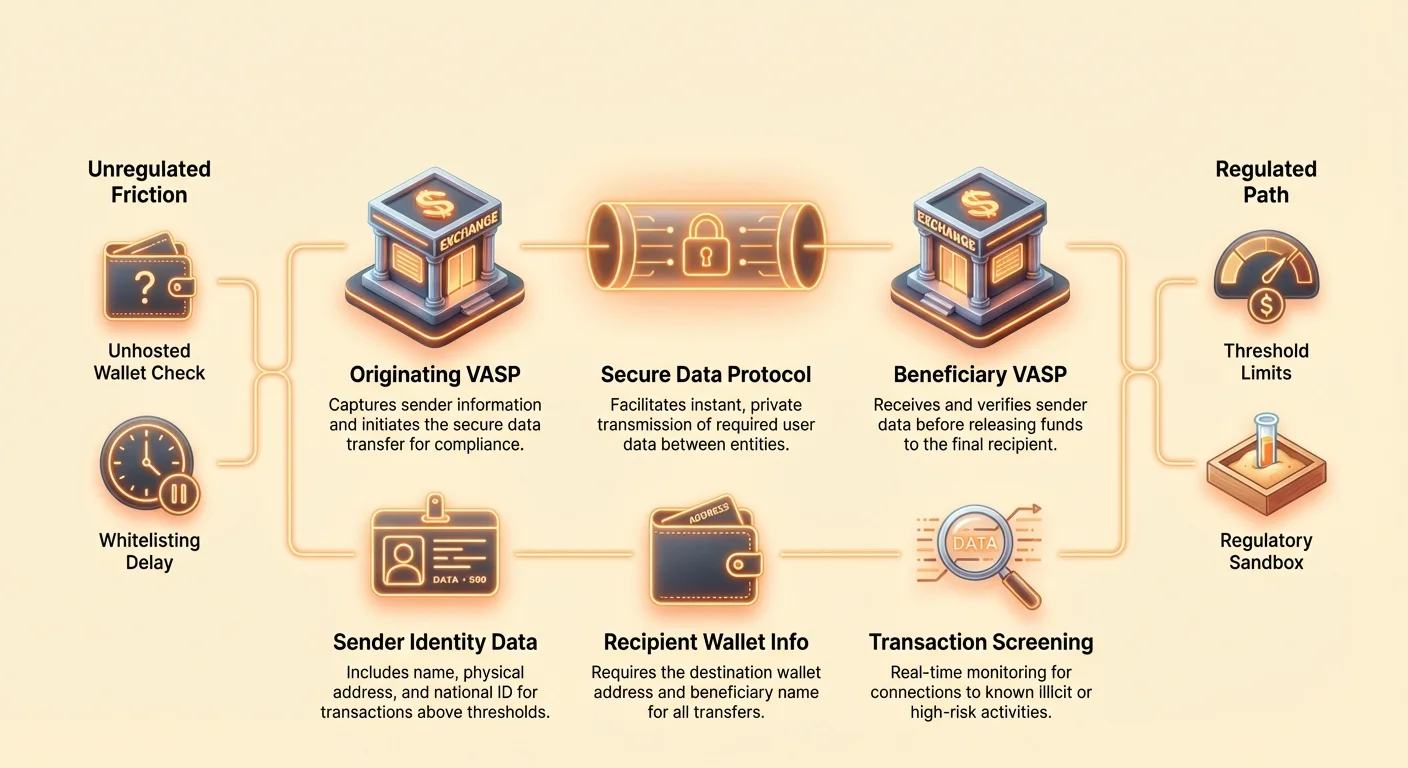

การนำการป้องกันการฟอกเงินระดับโลกมาใช้: FATF Travel Rule

การนำกฎระเบียบที่รบกวนมากที่สุดที่ได้มาจากแนวทาง FATF คือ Recommendation 16 ซึ่งมักเรียกว่า "Travel Rule" กฎนี้ถูกออกแบบมาเพื่อป้องกันผู้กระทำผิดจากการส่งการโอนแบบไม่ระบุชื่อข้ามแพลตฟอร์ม VASP

การแยกส่วน Recommendation 16

Travel Rule กำหนดให้ VASP ต้องรับ ได้รับ และส่งข้อมูลผู้ริเริ่มและผู้รับผลประโยชน์ที่จำเป็นบางประการไปยัง VASP คู่สัญญาเมื่อโอนสินทรัพย์ดิจิทัลเกินเกณฑ์ที่กำหนด (โดยปกติ $1,000 หรือ $3,000 ขึ้นอยู่กับเขตอำนาจศาล)

ข้อมูลที่จำเป็นสำหรับผู้ริเริ่ม (ผู้ส่ง):

- ชื่อ

- ที่อยู่กระเป๋าเงิน

- ที่อยู่ทางกายภาพ (หรือหมายเลขประจำตัวประชาชนที่ไม่ซ้ำใคร/วันที่และสถานที่เกิด ขึ้นอยู่กับเขตอำนาจศาล)

ข้อมูลที่จำเป็นสำหรับผู้รับผลประโยชน์ (ผู้รับ):

- ชื่อ

- ที่อยู่กระเป๋าเงิน

กฎระเบียบนี้กำหนดให้ธุรกรรมคริปโต เมื่อเคลื่อนย้ายระหว่างหน่วยงานที่ได้รับการกำกับดูแล ต้องพกข้อมูลระบุตัวตน เหมือนกับการโอนเงินแบบดั้งเดิม จุดประสงค์ชัดเจน: เพื่อให้แน่ใจว่ากองทุนสามารถติดตามได้ทั่วระบบนิเวศระดับโลก

ความท้าทายด้านเทคโนโลยีสำหรับการปฏิบัติตาม

Travel Rule สร้างอุปสรรคด้านเทคโนโลยีที่ยิ่งใหญ่ซึ่งเป็นเอกลักษณ์ของคริปโต การโอนธนาคารแบบดั้งเดิมเคลื่อนที่ช้า (ชั่วโมงหรือวัน) และใช้ช่องทางข้อความที่มั่นคงและปลอดภัยที่จัดตั้งขึ้น (เช่น SWIFT) การโอนคริปโตเป็นแบบทันที ไม่ต้องขออนุญาต และข้ามพรมแดนโดยค่าเริ่มต้น

เพื่อปฏิบัติตาม VASP ต้องนำโปรโตคอลใหม่ที่ซับซ้อนมาใช้ซึ่งสามารถ:

- การระบุ VASP คู่สัญญา: การกำหนดว่ากระเป๋าเงินที่รับโอนเป็นของ VASP ที่ได้รับการกำกับดูแลอื่นหรือไม่ และหากใช่ คืออันไหน

- การถ่ายโอนข้อมูลที่ปลอดภัย: การแบ่งปันข้อมูลส่วนบุคคลที่ละเอียดอ่อน (PII) แบบทันทีและปลอดภัยนอกเครือข่ายบล็อกเชนสาธารณะ

- การแบ่งส่วนตามเขตอำนาจศาล: การจัดการเกณฑ์และข้อกำหนดข้อมูลที่แตกต่างกันตามที่ตั้งของ VASP

โซลูชันเช่น TRISA (Travel Rule Information Sharing Architecture) และ Shyft Network กำลังเกิดขึ้นเพื่ออำนวยความสะดวกในการถ่ายโอนข้อมูลแบบ peer-to-peer นอกเชนที่ปลอดภัยระหว่าง VASP แต่การบรรลุการทำงานร่วมกันทั่วโลกยังคงเป็นความท้าทายครั้งใหญ่

ผลกระทบต่อ Centralized Exchanges (CEXs)

สำหรับผู้ใช้ CEX Travel Rule เปลี่ยนประสบการณ์การถอนเงินอย่างมีนัยสำคัญ CEX ต้องทำการตรวจสอบที่อยู่ปลายทาง นำไปสู่การเปลี่ยนแปลงการปฏิบัติตามที่เป็นจริง:

- Whitelisting: หลาย交易所ตอนนี้กำหนดให้ผู้ใช้ "whitelist" หรือลงทะเบียนที่อยู่กระเป๋าเงินภายนอก (แม้กระเป๋าดูแลด้วยตนเอง) ก่อนถอนจำนวนมาก ซึ่งมักเกี่ยวข้องกับการยืนยันการเป็นเจ้าของด้วยตนเองหรืออธิบายลักษณะธุรกรรม

- การยืนยัน VASP-to-VASP: หากคุณส่งเงินจาก Exchange A ไป Exchange B ทั้งสอง交易所ต้องแลกเปลี่ยน PII เกี่ยวกับคุณและผู้รับ (มักเป็นตัวคุณเอง หากคุณเป็นเจ้าของบัญชีทั้งสอง) ก่อนปล่อยเงิน หาก VASP ที่รับไม่ให้ข้อมูลที่จำเป็น VASP ที่ส่งอาจหยุดหรือปฏิเสธธุรกรรม

- การถอนไปยังกระเป๋าเงินที่ไม่โฮสต์: ในขณะที่ Travel Rule ไม่ป้องกันการถอนไปยังกระเป๋าที่ไม่โฮสต์อย่างเคร่งครัด มันกำหนดให้ VASP ที่ริเริ่มต้องรวบรวมข้อมูลละเอียดเกี่ยวกับผู้ใช้ที่ส่งเงินและมักกำหนดการตรวจสอบที่เพิ่มขึ้นสำหรับธุรกรรมเกินเกณฑ์

คู่มือปฏิบัติสำหรับการปฏิบัติตาม Travel Rule สำหรับผู้ใช้

สำหรับผู้ถือคริปโตเชิงกลยุทธ์ การนำทาง Travel Rule ต้องมีการเตรียมการ:

- คาดหวังความล่าช้า: การโอนมูลค่าสูงระหว่าง CEX โดยเฉพาะต่างประเทศ อาจไม่ทันใจอีกต่อไป จัดสรรเวลาให้การยืนยัน VASP ที่จำเป็น

- ยืนยันปลายทาง: หากส่งเงินไปยังบัญชี VASP อื่นที่คุณเป็นเจ้าของ ให้แน่ใจว่า交易所ที่รับรองรับโปรโตคอลปฏิบัติตาม Travel Rule ที่ใช้โดยผู้ส่ง

- รักษาเอกสาร: เก็บบันทึกชัดเจนของการโอนขนาดใหญ่ โดยเฉพาะเมื่อย้ายสินทรัพย์จาก CEX ไปยังกระเป๋าดูแลด้วยตนเอง เนื่องจาก CEX อาจขอหลักฐานว่าคุณเป็นเจ้าของประโยชน์ของที่อยู่ปลายทาง

- ตระหนักถึงเกณฑ์: ตระหนักถึงเกณฑ์ Travel Rule ในท้องถิ่น การแบ่งธุรกรรมขนาดใหญ่เป็นการโอนขนาดเล็กแยกกันเพื่อหลีกเลี่ยงเกณฑ์มักถูกพิจารณาว่าเป็น "structuring" และอาจถูกตรวจสอบจากหน่วยงานกำกับดูแล

กฎหมายสำคัญของยุโรป: Markets in Crypto Assets Regulation (MiCA)

ในขณะที่ FATF ให้กรอบสำหรับการป้องกันการฟอกเงินระดับโลก Markets in Crypto Assets Regulation (MiCA) ที่เสนอโดยสหภาพยุโรปคือกรอบกฎหมายเฉพาะเขตอำนาจศาลที่ครอบคลุมที่สุดสำหรับสินทรัพย์ดิจิทัลที่เคยถูกคิดค้น MiCA จะนำไปใช้เต็มรูปแบบทั่ว EU ภายในปลายปี 2024/ต้นปี 2025 และกำลังทำหน้าที่เป็นเทมเพลตระดับโลกสำหรับกฎระเบียบคริปโตโดยรวม

ขอบเขตและวัตถุประสงค์ของ MiCA

เป้าหมายหลักของ MiCA ไม่ใช่แค่ป้องกันการฟอกเงิน แต่เพื่อสร้างความแน่นอนทางกฎหมาย สนับสนุนนวัตกรรม และปกป้องผู้บริโภคทั่วตลาดเดียวของ EU ก่อน MiCA บริษัทคริปโตต้องปฏิบัติตามกฎหมายแห่งชาติ 27 ชุด MiCA ทำให้กฎเหล่านี้สอดคล้องกัน สร้างระบบ "passporting" คล้ายกับการเงินแบบดั้งเดิม อนุญาตให้บริษัทคริปโตที่ได้รับใบอนุญาตดำเนินการทั่วรัฐสมาชิก EU ทั้งหมดด้วยใบอนุญาตเดียว

กฎระเบียบนี้ครอบคลุมประเภทสินทรัพย์ดิจิทัลหลักสามประเภท:

- Asset-Referenced Tokens (ARTs): โทเค็นที่ backed โดยสกุลเงินเฟียตหรือสินทรัพย์หลายตัว (เช่น ตะกร้าสกุลเงิน)

- E-Money Tokens (EMTs): โทเค็นที่ backed โดยสกุลเงินเฟียตตัวเดียวหลัก (เช่น stablecoins EUR หรือ USD)

- Utility Tokens: โทเค็นที่ตั้งใจให้เข้าถึงสินค้าหรือบริการ

อย่างมีนัยสำคัญ Bitcoin และ Ethereum (เมื่อใช้เป็นสินทรัพย์กระจายอำนาจบริสุทธิ์โดยไม่มีผู้ออกที่ระบุได้) โดยทั่วไปได้รับการยกเว้นจากกฎ การออก ของ MiCA แต่ ผู้ให้บริการ ที่จัดการพวกเขายังต้องปฏิบัติตาม

ข้อกำหนดหลักสำหรับผู้ออกและผู้ให้บริการ

MiCA ออกข้อกำหนดที่เข้มงวดต่อนิติบุคคลใดๆ ที่ต้องการออกโทเค็นหรือให้บริการคริปโตใน EU:

1. การอนุญาตและการกำกับดูแล

Crypto Asset Service Providers (CASPs—รุ่นของ MiCA สำหรับ VASPs) ต้องได้รับการอนุญาตจากหน่วยงานกำกับดูแลแห่งชาติ ซึ่งกำหนดกฎการกำกับดูแลที่แข็งแกร่ง โครงสร้างองค์กรที่ชัดเจน และข้อกำหนดทุนขั้นต่ำที่ออกแบบมาเพื่อให้แน่ใจว่า CASP สามารถรับมือกับความเสี่ยงด้านการดำเนินงานและตลาดได้

2. การคุ้มครองนักลงทุนและการเปิดเผยข้อมูล

สำหรับผู้ออกโทเค็น MiCA แนะนำข้อกำหนดในการเผยแพร่ "crypto-asset white paper" ที่ละเอียด เอกสารนี้ต้องยื่นต่อหน่วยงานกำกับดูแล อธิบายความเสี่ยง คุณสมบัติ และเทคโนโลยี และนำเสนออย่างเป็นธรรมและถูกต้อง ข้อมูลที่ทำให้เข้าใจผิดอาจนำไปสู่ความรับผิดชอบทางแพ่ง ซึ่งเลียนแบบข้อกำหนด prospectus แบบดั้งเดิมสำหรับหลักทรัพย์

3. การกำกับดูแล Stablecoin

MiCA ออกกฎที่เข้มงวดต่อ stablecoins (ARTs และ EMTs) กำหนดให้ผู้ออกมีนิติบุคคลใน EU ถือทุนสำรองที่เพียงพอและเหลว (การ backed 1:1) และรับการตรวจสอบบัญชีเป็นประจำ กฎระเบียบนี้สำคัญสำหรับการจัดการความเสี่ยงระบบที่เกี่ยวข้องกับ stablecoins ขนาดใหญ่ที่ใช้กันอย่างแพร่หลาย

MiCA และธุรกรรมกระเป๋าเงินที่ไม่โฮสต์

หนึ่งในการขยายที่ขัดแย้งมากที่สุดของ MiCA คือการโอนที่เกี่ยวข้องกับกระเป๋าเงินที่ไม่โฮสต์ (บางครั้งเรียกว่ากระเป๋าดูแลด้วยตนเองหรือ non-custodial) ในขณะที่แนวทาง FATF แนะนำการรายงาน VASP MiCA—พร้อมกับการอัปเดต AMLR ใหม่ที่เข้มงวดของ EU—ได้นำกฎที่เพิ่มการตรวจสอบอย่างมาก:

- การยืนยันตัวตนที่บังคับ: การโอนจำนวนใดๆ (เกณฑ์ศูนย์) ระหว่าง CASP (เช่น CEX) และกระเป๋าที่ไม่โฮสต์ต้องได้รับการยืนยัน หากผู้ใช้พยายามถอนเงินจาก CEX ไปยังกระเป๋าที่ไม่โฮสต์ CEX ต้องยืนยันว่า ผู้ใช้ควบคุมกระเป๋าดูแลด้วยตนเองนั้น

- การตรวจสอบที่เพิ่มขึ้น: สำหรับการโอนเกิน €1,000 ไปยังกระเป๋าที่ไม่โฮสต์ CASPs ต้องนำการตรวจสอบที่เพิ่มขึ้นและการตรวจสอบมาใช้ รวมถึงตรวจสอบแหล่งที่มาของเงินและที่อยู่ปลายทางสำหรับความเชื่อมโยงกับกิจกรรมผิดกฎหมายที่ทราบ

- ปัญหา "Sunrise": ข้อกำหนดที่ครอบคลุมเหล่านี้สร้างปัญหาการรวมที่สำคัญ โดยเฉพาะอย่างยิ่งเกี่ยวกับการรวบรวม PII อัตโนมัติ ทำให้กำแพงกฎระเบียบระหว่างระบบนิเวศส่วนกลางและการดูแลด้วยตนเองแข็งแกร่งขึ้น

MiCA และมาตรฐานระดับโลก

MiCA มักถูกอ้างถึงโดยหน่วยงานกำกับดูแลในสหรัฐฯ สหราชอาณาจักร สิงคโปร์ และศูนย์การเงินหลักอื่นๆ ความครอบคลุมและขอบเขตข้ามชาติทำให้เป็นมาตรฐานทองคำระดับโลก de facto สำหรับการ cân bằngนวัตกรรมกับกฎระเบียบ ประเทศที่ร่างกฎหมายของตนเองมักใช้ MiCA เป็นจุดเริ่มต้น ซึ่งหมายความว่าโครงสร้างของมันมีแนวโน้มที่จะมีอิทธิพลต่อนโยบายทั่วโลกในทศวรรษหน้า

The Frontier of Friction: Decentralization Meets Compliance

The core tension in crypto regulation exists at the interface between centralized, identifiable institutions (VASPs/CASPs) and decentralized, pseudonymized systems (DeFi, P2P networks, and self-custody wallets). Regulators are adapting their rules to reach into these previously unregulated spaces.

The Regulatory Treatment of Unhosted (Self-Custody) Wallets

An unhosted wallet (like MetaMask, Ledger, or Trezor) is a wallet where the user, and only the user, holds the cryptographic private keys. Regulators view transactions involving these wallets as high risk because they are inherently outside the purview of the regulated VASP ecosystem.

The goal of regulators is generally not to outlaw self-custody, but to prevent it from becoming a funnel for anonymous criminal finance. The key regulatory push, highlighted by MiCA and the enforcement of the Travel Rule, is to make the transfer out of the regulated space subject to severe scrutiny.

Implications for the User: If you routinely transfer large sums from a CEX to your self-custody wallet, expect more intrusive questions about the source of the funds and mandatory, verifiable proof that you own and control the receiving wallet. This creates a compliance burden aimed at deterring actors who wish to "off-ramp" or "on-ramp" anonymously through the decentralized ecosystem.

Challenges for P2P and DEX Activity

Peer-to-Peer (P2P) exchanges and Decentralized Exchanges (DEXs) are the most difficult entities for regulators to capture under the VASP model because there is often no central intermediary.

P2P Exchanges

In pure P2P trading, two individuals transact directly. Since there is no VASP facilitating the exchange, there is no regulated entity to enforce KYC/AML. Regulatory efforts often target the software providers or the interface developers who build the P2P marketplace, attempting to classify them as service providers, even if they never hold custody of the funds.

Decentralized Exchanges (DEXs)

DEXs operate via automated smart contracts. Who exactly is the VASP? The liquidity providers? The protocol founders? The front-end interface operators?

Regulatory focus has shifted to the accessible, centralized elements surrounding the protocol:

- Front-End Regulation: Regulators increasingly target the centralized web interface (the URL) that makes interacting with the DEX easy. If an interface operator restricts access based on geographical location or imposes KYC barriers to use their front-end, they might be classified as a regulated service.

- Gateway Providers: Services that bridge DeFi with traditional finance (e.g., tokenizing real-world assets or providing fiat on-ramps) are clearly VASPs and subject to full compliance.

- Protocol Founders/Developers: If developers maintain significant control over the protocol (e.g., multisig control over treasury funds or upgrade keys), they risk being treated as the regulated entity, forcing them to implement KYC at the protocol level—a concept often antithetical to DeFi principles.

The Impact of U.S. Legislation and Infrastructure

While MiCA sets the framework for Europe, the U.S. approach—often delivered through interpretations by agencies like the SEC and FinCEN—focuses on classifying assets and activities.

The implications stemming from the U.S. Infrastructure Bill, which initially sought to broadly define "broker" to include miners, developers, and protocol operators, illustrate the regulatory intent to cast a wide net. Although the final wording was softened, it signaled a clear future where any party profiting from facilitating crypto transactions will be pressured toward compliance. This ambiguity means that highly sophisticated users must constantly monitor court rulings and agency guidance to avoid legal risk.

Strategic Implications for the Self-Sovereign User

As regulatory scrutiny intensifies, self-sovereignty requires responsible action:

- Audit Your Assets: Understand which of your assets (e.g., stablecoins, utility tokens, governance tokens) might fall under securities laws or MiCA requirements in different jurisdictions.

- Isolate Transactions: Avoid "commingling" funds between wallets used for high-risk DeFi activity (which might later be scrutinized) and wallets used for transparent, compliant interactions with CEXs.

- Compliance Bridge: When moving funds from a regulated CEX to an unhosted wallet, treat the CEX interaction as the required compliance check-point. Ensure the CEX has all necessary KYC/AML data before the withdrawal.

- Understand Jurisdiction: Recognize that using a DEX front-end hosted in a different country does not necessarily shield you from the laws of your own jurisdiction.

การนำทางอนาคต: นวัตกรรมด้านกฎระเบียบและการปฏิบัติตามเชิงกลยุทธ์

ความสัมพันธ์ระหว่างหน่วยงานกำกับดูแลและอุตสาหกรรมคริปโตไม่ใช่การต่อต้านอย่างสมบูรณ์ หลายเขตอำนาจศาลกำลังแสวงหาวิธีรวมเทคโนโลยีบล็อกเชนในขณะที่ลดความเสี่ยง แนวทางนี้ส่งเสริมการนวัตกรรม ความชอบธรรม และในที่สุดคือความไว้วางใจจากสถาบัน

Regulatory Sandboxes และ Innovation Hubs

"regulatory sandbox" คือพื้นที่ที่กำหนดซึ่งธุรกิจสามารถทดสอบผลิตภัณฑ์ บริการ และโมเดลธุรกิจนวัตกรรมภายใต้ข้อกำหนดด้านกฎระเบียบที่ผ่อนคลาย หน่วยงานกำกับดูแลกำกับการทดสอบเหล่านี้ อนุญาตให้บริษัททดลองกับเทคโนโลยีใหม่ (เช่น การนำ Travel Rule ไปใช้ในโครงสร้าง P2P ที่ซับซ้อน) โดยไม่ต้องรับต้นทุนปฏิบัติตามเต็มรูปแบบทันที

คุณค่าต่ออุตสาหกรรม:

- การลดความเสี่ยงนวัตกรรม: อนุญาตให้สตาร์ทอัพให้แน่ใจว่าเทคโนโลยีของพวกเขาปฏิบัติตามก่อนเปิดตัวเต็มตลาด

- การศึกษาด้านกฎระเบียบ: ช่วยหน่วยงานกำกับดูแลเรียนรู้ว่าโปรโตคอล DeFi ใหม่ทำงานอย่างไรในสถานการณ์จริง

- ดึงดูดบุคลากร: เขตอำนาจศาลที่มี sandbox ที่ใช้งานอยู่ (เช่น สหราชอาณาจักร สิงคโปร์ หรือบางส่วนของสวิตเซอร์แลนด์) ดึงดูดบริษัทนวัตกรรมที่แสวงหาแนวทางกฎระเบียบที่ชัดเจน

การสร้าง sandbox เหล่านี้แสดงการยอมรับระดับโลกว่าการนำกฎธนาคารอายุศตวรรษมาใช้กับเงินที่ตั้งโปรแกรมได้โดยตรงเป็นไปไม่ได้ จำเป็นต้องมีโซลูชันปฏิบัติตามที่ปรับแต่งและนวัตกรรม

การปฏิบัติตามเป็นข้อได้เปรียบในการแข่งขัน

สำหรับผู้ใช้ที่มีความซับซ้อนและนักลงทุนสถาบัน กฎระเบียบไม่ใช่แค่สิ่งกีดขวาง—แต่เป็นกลไกกรองที่นำความน่าเชื่อถือมาให้ ทุนสถาบัน กองทุนบำเหน็จบำนาญ และคลังเงินบริษัทใหญ่ต้องการความชัดเจนด้านกฎระเบียบและการรับประกันปฏิบัติตามก่อนเข้าสู่สินทรัพย์ประเภทนั้น

การนำกรอบเช่น MiCA มาใช้ส่งสัญญาณความเป็นผู้ใหญ่ของตลาด ลดความเสี่ยงคู่สัญญา และอำนวยความสะดวกในการสร้างผลิตภัณฑ์ทางการเงินที่ตรวจสอบและได้รับการกำกับดูแล (เช่น crypto ETFs หรืออนุพันธ์ที่มีโครงสร้าง)

บทเรียนเชิงกลยุทธ์: บริษัทและบุคคลที่ยอมรับและเชี่ยวชาญการปฏิบัติตามที่ซับซ้อน—เช่น การรวมโซลูชัน Travel Rule ขั้นสูงหรือรักษาเส้นทางตรวจสอบที่พิถีพิถัน—จะเป็นผู้แรกที่ดึงดูดความร่วมมือสถาบันที่ได้รับการกำกับดูแลและกระแสทุน การปฏิบัติตามเปลี่ยนจากศูนย์ต้นทุนเป็นข้อได้เปรียบในการแข่งขันหลัก

แนวโน้มการปฏิบัติตามในอนาคตที่ต้องติดตาม

การนำหน้ากริวด้านกฎระเบียบต้องติดตามพื้นที่เฉพาะที่คาดว่าจะพัฒนาอย่างรวดเร็ว:

- DeFi และการเฝ้าระวังที่ขับเคลื่อนด้วย AI: หน่วยงานกำกับดูแลจะพึ่งพาการวิเคราะห์บล็อกเชนขั้นสูงและเครื่องมือ AI มากขึ้นเพื่อตรวจสอบโปรโตคอล DeFi สำหรับกิจกรรมน่าสงสัย มุ่งเน้นน้อยลงที่ตัวตนบุคคลและมากขึ้นที่ กระแส ของเงินผิดกฎหมาย นั่นหมายความว่าการโต้ตอบโปรโตคอลที่เชื่อมโยงกับที่อยู่เสี่ยงสูงจะถูก flagged โดยไม่คำนึงถึงสถานะ KYC ของผู้ใช้

- การประสานกันระดับโลก: คาดหวังความร่วมมือที่มากขึ้นระหว่างรัฐสมาชิก FATF เพื่อมาตรฐานการนำ Travel Rule มาใช้ ทำให้การสื่อสาร VASP-to-VASP ที่ไร้รอยต่อเป็นบังคับทั่วโลก

- Green Compliance: ตามแบบอย่าง MiCA เราคาดว่าจะมีแรงกดดันมากขึ้นต่อผู้ให้บริการคริปโต (โดยเฉพาะ mining และ staking pools) เพื่อเปิดเผยและลดผลกระทบต่อสิ่งแวดล้อม ทำให้ความยั่งยืนเป็นข้อกำหนดปฏิบัติตาม

- การรวมภาษี: หน่วยงานกำกับดูแล (เช่น OECD) กำลังผลักดันการแบ่งปันข้อมูลอัตโนมัติเกี่ยวกับการถือครองและธุรกรรมคริปโต นี่เชื่อมโยงขอบเขตกฎระเบียบ (KYC/AML) โดยตรงกับขอบเขตปฏิบัติตามภาษี ทำให้การรายงานภาษีทั่วโลกที่ครอบคลุมเป็นบังคับ

สรุป

การเปลี่ยนจากภาคที่ไม่ได้รับการกำกับดูแลสู่ภาคการเงินที่กำหนดไว้เป็นสิ่งสำคัญสำหรับความยั่งยืนระยะยาวของสินทรัพย์ดิจิทัล กรอบเช่น Travel Rule ของ FATF และ MiCA ของ EU แสดงการเปลี่ยนแปลงพื้นฐาน เคลื่อนคริปโตออกจากความไม่ระบุชื่อเฉพาะกลุ่มสู่ความรับผิดชอบที่ได้รับการกำกับดูแลระดับโลก

สำหรับผู้เข้าร่วมคริปโตที่จริงจัง การสำรวจเชิงลึกด้านกฎระเบียบนี้เน้นย้ำความจริงข้อเดียว: อธิปไตยด้วยตนเองในเศรษฐกิจดิจิทัลบรรลุได้ไม่ใช่โดยการหลีกเลี่ยงกฎระเบียบ แต่โดยการเชี่ยวชาญการปฏิบัติตาม โดยการทำความเข้าใจพันธกิจหลักของผู้กำหนดมาตรฐานระดับโลก การนำทางจุดเสียดทานเชิงกลยุทธ์ระหว่างส่วนกลางและการกระจายอำนาจ และการนำแนวปฏิบัติที่ดีที่สุดเชิงรุกมาใช้ ผู้ใช้สามารถรับประกันการมีส่วนร่วมที่ยั่งยืน ปลอดภัย และปฏิบัติตามในอนาคตของการเงิน