Osnovno revolucionarno obećanje kriptovaluta je samosuverenitet — mogućnost da kontrolišete svoje bogatstvo bez oslanjanja na banke, vlade ili centralna ovlašćenja. Međutim, ostvarivanje ove kontrole zahteva donošenje ključne, duboko lične odluke: ko drži ključeve vaših digitalnih sredstava? Ova odluka je poznata kao čuvanje.

U tradicionalnom finansijskom svetu, čuvanje je jednostavno: vaša banka drži vaš novac, delujući kao skrbnik. Ako zaboravite lozinku, banka može da potvrdi vaš identitet i vrati pristup. U svetu kripto, ovaj izbor je mnogo složeniji i nosi rizike koji menjaju život.

Ovaj vodič ide dalje od jednostavnih definicija kako bi čuvanje predstavio kao kontinuirani spektrum. Na jednom kraju je pogodnost apsolutnog poverenja u treću stranu (Centralizovano čuvanje); na drugom, odgovornost apsolutne kontrole (Samočuvanje). Analiziraćemo fundamentalne kompromise, istražiti moderne hibridne rešenja poput Multi-Party Computation (MPC), i pružiti okvir za odlučivanje gde na ovom kritičnom spektru treba da se nalaze vaša sredstva.

Osnova: Razumevanje vlasništva nad kripto

Da biste pravilno navigirali spektrom čuvanja, prvo morate razumeti osnovne kriptografske mehanizme vlasništva. Za razliku od bankovnih računa, koji su unosi u centralizovanoj bazi podataka, vlasništvo nad kripto se oslanja na par matematički povezanih ključeva.

Šta je privatni ključ?

Privatni ključ je konačna tajna potrebna za potrošnju ili premestanje vaše kriptovalute. Zamislite ga kao glavnu kombinaciju za vaš digitalni sef. To je duga, složena niska karaktera, matematički nemoguća za pogađanje.

Ako neko poseduje vaš privatni ključ, efektivno poseduje vaša sredstva, bez obzira ko poseduje povezani novčanik ili račun na berzi. Stoga je najvažnija odluka u kriptovalutama određivanje ko ima pristup i kontrolu nad ovim privatnim ključem.

Uloga seed fraze

Pošto je pamćenje ili pisanje dugog privatnog ključa nepraktično i podložno greškama, moderni novčanici koriste Seed frazu (ili frazu za oporavak). Ovo je obično sekvenca od 12, 18 ili 24 uobičajene reči (kao „drvo“, „jabuka“, „reka“, „poverenje“).

Ključno je da seed fraza nije lozinka; ona je glavni ključ koji može matematički regenerisati svaki privatni ključ i javnu adresu povezanu sa vašim novčanikom. Gubitak seed fraze znači trajno gubljenje pristupa vašim sredstvima ako izgubite uređaj koji sadrži novčanik. Slično, ako neko drugi nađe vašu seed frazu, može odmah ukrasti ceo vaš portfolio.

Definišemo osnovni sukob: Rizik protivstrane naspram rizika ljudske greške

Izbor između custodialnih i nekustodialnih servisa je, u suštini, odluka o tome koji tip rizika ste najbolje opremljeni da ublažite. Svaki model na spektru čuvanja uključuje prihvatanje jedne od ove dve fundamentalne pretnje.

Rizik protivstrane: Opasnost centralizovanog poverenja

Rizik protivstrane je finansijska izloženost koju imate kada se oslanjate na treću stranu da ispuni ugovor ili zaštiti imovinu. U kriptu, to znači poverenje centralizovanoj entitetu — obično berzi ili specijalizovanom skrbniku — da bezbedno drži vaše privatne ključeve.

Primeri rizika protivstrane:

- Hakovanja berzi: Ako je centralizovana platforma hakovana (hak, phishing ili krađa iznutra), možete izgubiti sva sredstva, jer su privatni ključevi bili pod njihovom kontrolom.

- Regulatorna zaplena/zamrzavanje: Ako platforma suoči pravne izazove, bankrot ili regulatorne mere u određenoj jurisdikciji, vaš račun može biti zamrznut, sprečavajući povlačenje sredstava, čak i ako ništa niste pogrešili.

- Default/Insolvencija: Ako skrbnik bankrotira (kao što se videlo tokom tržišnih krašova 2022.), vaša sredstva mogu biti vezana u dugotrajnim pravnim postupcima, i možda oporavite samo deo sredstava, ako uopšte.

Rizik ljudske greške: Opasnost apsolutne samooslanjanja

Rizik ljudske greške je pretnja koja dolazi iz loše izvršene lične bezbednosne prakse. Ovaj rizik je inherentan u modelu samočuvanja, gde korisnik jedini nosi odgovornost za bezbednost sredstava.

Primeri rizika ljudske greške:

- Gubitak seed fraze: Ako izgubite papirnu rezervnu kopiju seed fraze (požar, poplava, izgubljeni dokument) i uređaj otkaže, vaša sredstva su trajno zaključana.

- Krađa preko phishinga: Ako vas prevare da unesete seed frazu na zlonamerni sajt ili softver, napadač dobija punu kontrolu trenutno.

- Loše skladištenje: Fotografisanje seed fraze, čuvanje u cloud disku ili držanje na небезбедnom mestu čini je ranjivom na digitalnu krađu ili fizički kompromis.

Odluka o čuvanju zahteva introspekciju: Da li ste sposobniji da sprečite centralizovani neuspeh, ili ste bolji u upravljanju sopstvenom bezbednošću i zaštitom svojih tajni?

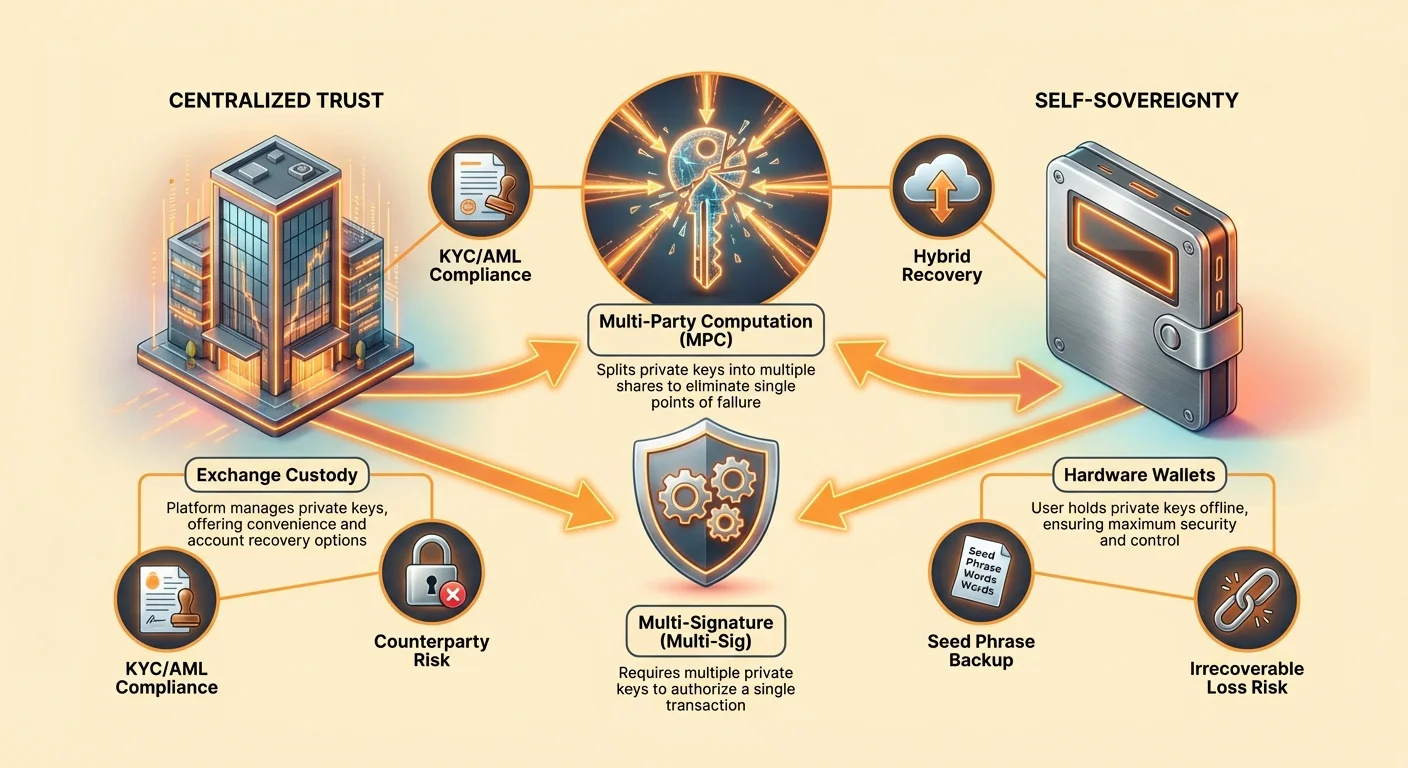

Krajnja tačka 1: Centralizovano čuvanje (Model pogodnosti)

Centralizovano čuvanje je model najpoznatiji novopridošlicama. Kada kupite kripto na velikoj berzi (npr. Coinbase, Kraken ili Binance), platforma drži privatne ključeve u vaše ime. Vi legalno posedujete sredstva, ali berza održava kriptografsku kontrolu.

Kako funkcioniše centralizovano čuvanje (Čuvanje berze)

U centralizovanom modelu, platforma upravlja ogromnim bazenima kripto sredstava za milione korisnika. Obično zapošljavaju visoko sofisticirane bezbednosne timove, višeslojno enkripciju i institucionalno hladno skladištenje (isključeno iz interneta) za zaštitu ovih ključeva.

Kada se ulogujete i kliknete „Pošalji“, berza proverava vašu lozinku i 2FA, a zatim interno potpisuje transakciju koristeći svoj siguran, proprietary sistem upravljanja ključevima. Esencijalno koristite saldo računa koji održava platforma, slično proveri bankovnog salda.

Prednosti: Pogodnost, mreže bezbednosti i funkcije

Glavna privlačnost čuvanja berze je drastično smanjen kognitivni teret i barijera ulaska:

- Korisničko iskustvo (UX): Kupovina, prodaja i trgovanje su trenutni i integrisani. Proces je olakšan, a podrška kupcima je generalno dostupna za uobičajene probleme.

- Oporavak računa: Ako zaboravite lozinku ili izgubite pristup 2FA uređaju, berza može da potvrdi vaš identitet (koristeći KYC dokumenta) i vrati pristup računu. Ovo eliminira rizik trajnog gubitka zbog zaboravljenog ključa.

- Ugrađene mere bezbednosti: Mnoge velike berze nude osiguranje (obično protiv interne krađe ili neuspeha platforme, ne protiv tržišnih gubitaka ili nemara korisnika) i sofisticirane sisteme za otkrivanje prevara.

- Niski troškovi za transfere: Premestanje kripta između novčanika unutar iste centralizovane berze je često besplatno ili trenutno, jer transakcija samo uključuje ažuriranje interne knjige.

Nedostaci: Neuspesi bezbednosti, gubitak kontrole i rizik zaplene

Pogodnost centralizovanog čuvanja dolazi po direktnoj ceni suvereniteta i kontrole:

- Apsolutni rizik protivstrane: Kao što je utvrđeno, ako berza propadne, vaša sredstva su ugrožena. Sredstva su obaveze na bilansu berze, ne segregisana sredstva na vaše ime (osim ako se koriste specijalizovana čuvarska računa).

- Obavezni KYC/AML: Gotovo sve centralizovane berze zahtevaju opsežnu Know Your Customer (KYC) dokumentaciju (lična karta, dokaz adrese) i sprovođenje Anti-Money Laundering (AML) monitoringa. Ovo veže vašu finansijsku istoriju direktno za vaš identitet.

- Limiti povlačenja i naknade: Berze mogu nameći dnevne ili mesečne limite za koliko kripta možete povući, i naplaćuju mrežne transakcione naknade (plus ponekad dodatnu servisnu naknadu) za premestanje sredstava sa platforme.

- Nisu tvoji ključevi, nije tvoja kovanica: Ovaj temeljni princip kripta kaže da bez privatnog ključa ne posedujete zaista imovinu. Vi samo posedujete IOU od skrbnika.

Slučaj upotrebe: Aktivni trgovci i mala ulaganja

Centralizovano čuvanje je generalno prikladno za:

- Novi korisnici: Oni koji tek uče da kupuju i prodaju male iznose i cene mrežu bezbednosti oporavka računa.

- Aktivni trgovci: Korisnici kojima je potreban brz pristup trgovačkim parovima, likvidnosti i centralizovanim alatima za kreiranje tržišta.

- Mali portfoliji: Iznosi koji ne bi bili finansijski razornici ako se izgube, čineći pogodnost berze vrednom rizika protivstrane.

Krajnja tačka 2: Apsolutni samosuverenitet (Model odgovornosti)

Samočuvanje (ili nekustodialno čuvanje) znači da vi, i samo vi, držite privatne ključeve. Nijedna treća strana, berza ili pružalac novčanika nikada nema pristup vašoj seed frazi. Ovo je utelovljenje pravog finansijskog suvereniteta.

Kako funkcioniše samočuvanje (Nekustodialni novčanici)

Samočuvanje se oslanja na specijalizovani softver ili hardverske novčanike. Kada postavite nekustodialni novčanik (kao posvećeni hardverski uređaj ili mobilnu softversku aplikaciju), uređaj generiše privatni ključ i seed frazu van mreže.

Aplikacija novčanika samo pruža interfejs za pregled salda i kreiranje nepotpisanih transakcija. Kada kliknete „Pošalji“, morate koristiti svoj sačuvani privatni ključ (ili hardverski uređaj) da kriptografski potpišete transakciju pre nego što se emituje na javni blockchain.

Odgovornost nosioca privatnog ključa

U samočuvanju, vi postajete svoj službenik za bezbednost, odsek za usklađenost i menadžer bankovnog sefa. Ova odgovornost je apsolutna:

- Puna kontrola: Vi kontrolišete kada, gde i kako šaljete sredstva. Niko ne može da zamrzne vaš novčanik ili zaustavi vaše transakcije (osim cenzure na nivou mreže).

- Nula oporavka: Ako izgubite seed frazu, nema dugmeta „Zaboravljena lozinka“. Vaša sredstva su trajno nestala. Ovo je inherentan trošak uklanjanja centralizovanog poverenja.

Prednosti: Bezbednost, privatnost i finansijski suverenitet

Prednosti samočuvanja direktno kontriraju rizicima centralizacije:

- Eliminacija rizika protivstrane: Vaša sredstva su bezbedna od hakova berzi, insolvencija i proizvoljnih zamrzavanja računa. Sredstva postoje samo na blockchainu, zaštićena matematičkom snagom vašeg privatnog ključa.

- Maksimalna privatnost: Pošto nekustodialni novčanici ne zahtevaju KYC, vaše vlasništvo je odvojeno od vašeg pravnog identiteta. Iako su transakcije javne, povezivanje adrese novčanika sa vašim pravim identitetom je teško osim ako transacionirate sa centralizovanom, KYC-obavezanom entitetom.

- Pun pristup DeFi-ju: Samočuvanje je neophodno za interakciju sa decentralizovanim finansijama (DeFi), NFT-ovima, decentralizovanim berzama (DEX-ovima) i raznim Web3 aplikacijama bez oslanjanja na posrednike.

Nedostaci: Neopozivi gubitak i visoka barijera ulaska

Visok nivo odgovornosti stvara nove, katastrofalne rizike:

- Neopozivi gubitak: Ovo je najznačajniji nedostatak. Ako je ključ izgubljen, uništen ili ukraden zbog loše bezbednosti, sredstva su trajno izgubljena.

- Složenost: Bezbedno upravljanje hardverskim novčanikom, enkripcijom rezervnih kopija i praćenje najboljih praksi zahteva tehničku disciplinu i stalnu budnost. Početna kriva učenja je стрма.

- Troškovi transakcija: Svaki pokret sredstava podleže direktnim mrežnim transakcionim naknadama (gas), koje mogu biti skupe u zavisnosti od zagušenja mreže.

Slučaj upotrebe: Dugoročni nosioci i visokovredna sredstva

Samočuvanje je obavezni izbor za:

- HODLeri (Dugoročni nosioci): Korisnici koji planiraju da čuvaju sredstva godinama i minimiziraju izloženost kratkoročnoj tržišnoj volatilnosti ili riziku centralizovanih entiteta.

- Veliki portfoliji: Bilo koji iznos kripta koji predstavlja značajan deo neto vrednosti korisnika treba premestiti u sigurno, samočuvano skladištenje (idealno hardverski novčanici).

- Zastupnici privatnosti: Korisnici koji prioritetiziraju očuvanje finansijske privatnosti i decentralizovanog pristupa iznad svega.

Navigating the Middle Ground: Hybrid and Advanced Custody

The stark trade-off between convenience (custodial) and control (self-custody) has driven the development of hybrid models designed to mitigate the disadvantages of both extremes, creating safer, more flexible options on the custody spectrum.

Multi-Signature (Multi-Sig) Wallets

Multi-Sig technology requires multiple private keys to authorize a single transaction. Instead of needing one signature (1-of-1), a transaction might require three keys out of five available keys (3-of-5) to be signed.

How it Reduces Risk:

- Mitigating Human Error: If one key is lost or stolen, the funds are still safe, as the attacker cannot meet the required signature threshold.

- Corporate Governance: Ideal for businesses or families, ensuring that no single person can unilaterally move large amounts of capital.

- Decentralized Security: Keys can be distributed geographically or held by trusted partners, creating decentralized security redundancy.

While powerful, Multi-Sig requires coordinating multiple parties and is still vulnerable if the majority of keys are compromised (e.g., if three out of five keys are stored together).

Multi-Party Computation (MPC) Explained

Multi-Party Computation (MPC) is a revolutionary cryptographic approach that allows a transaction to be signed without ever creating or storing a single, complete private key in one location. This is one of the most significant advancements addressing the "crypto custody trade-offs."

The MPC Process (Breaking the Key):

Instead of generating one private key and splitting it (like Multi-Sig), MPC generates several "key shares." These shares are created simultaneously and are mathematically designed so that:

- No single key share is sufficient to spend the funds.

- The key shares never have to be reassembled into a complete private key during the signing process.

A Common MPC Use Case (Hybrid Recovery):

In a popular implementation, a user might hold two shares (one on their phone, one on their computer), and a specialized third-party service holds a third "recovery share." The transaction requires 2-of-3 shares to sign.

- If the user loses their phone, they can use their computer share and the third-party recovery share to move funds.

- The third party, holding only one share, cannot steal the funds.

- The system offers the security benefits of self-custody (the user maintains control over the majority of shares) with the recovery benefits of centralized custody (a safety net exists).

MPC wallets address the catastrophic human error risk of losing a seed phrase while maintaining true non-custodial ownership over the underlying asset. This places MPC firmly in the middle of the custody spectrum.

Trade-offs of Hybrid Solutions

While highly effective, hybrid models introduce complexity:

| Model | Benefit | Drawback |

|---|---|---|

| Multi-Sig | Excellent governance and key redundancy. | High operational complexity; costlier transactions (requires multiple signatures). |

| MPC Wallets | Eliminates the single point of failure (the seed phrase). | Relies on specialized software; often requires trust in the mathematical security of the MPC service provider. |

Regulatorni i pravni pogled na čuvanje

Izbor modela čuvanja ima značajne implikacije daleko izvan tehnološke bezbednosti, utičući na pravnu usklađenost, privatnost i dugoročno planiranje nasleđa.

KYC/AML i custodialni servisi

Custodialne platforme, koje rade kao regulisane finansijske institucije, legalno su obavezne da se pridržavaju Know Your Customer (KYC) i Anti-Money Laundering (AML) zakona. To znači da izveštavaju podatke o transakcijama i identitetu vladinim agencijama kada je potrebno.

Ako vas brine očuvanje privatnosti ili minimiziranje vašeg identitetskog otiska u kripto prostoru, korišćenje centralizovanog čuvanja fundamentalno narušava taj cilj.

Kada samočuvanje pruža privatnost?

Samočuvanje novčanici pružaju transakcionu privatnost jer su pseudonimne (adrese su brojevi, ne imena). Međutim, ova privatnost nije apsolutna. Ako korisnik finansira svoj nekustodialni novčanik povlačenjem sa KYC-verifikovane berze, vlada može lako pratiti tu transakciju i povezati adresu novčanika sa identitetom korisnika.

Prava privatnost zahteva besprekoran operativni bezbednosni režim, uključujući korišćenje novčića ili tehnologija za poboljšanje privatnosti, i pažljivo upravljanje tačkama interakcije između vaših samočuvarskih novčanika i regulisanog fiat sveta.

Izazovi planiranja nasleđa

Jedan od najdubokih izazova samočuvanja je digitalno nasleđe. Prenos tradicionalnog finansijskog računa je jednostavan preko testamenta. Prenos kripta zahteva prenos pristupa privatnim ključevima.

Ako nosilac ključa umre bez bezbednog saopštenja lokacije i formata seed fraze, kripto sredstva su funkcionalno izgubljena zauvek. Samočuvanje zahteva proaktivan i strukturiran plan nasleđa, često uključujući pravne escrow-e ili specijalizovane MPC postavke sa prekidačem smrti, da osigura nasljednicima pristup bez kompromitovanja bezbednosti dok je vlasnik živ.

Praktični vodič za odluke: Izbor vašeg mesta na spektru

Odabir pravog modela čuvanja nije jednokratni izbor već kontinuirani proces koji treba da odražava vaše finansijske okolnosti, tehničke veštine i toleranciju na rizik. Evo okvira za vođenje vašeg odlučivanja.

Procena vašeg nivoa tehničkih veština

Budite brutalno iskreni o svojoj sposobnosti da održavate digitalnu bezbednost:

| Nivo veština | Preporuka za čuvanje | Razlog |

|---|---|---|

| Početnik/Nizak nivo | Centralizovano čuvanje (Berze) | Oporavak računa je kritičan. Trošak ljudske greške (gubitak seed-a) je veći od rizika neuspeha platforme za mala ulaganja. |

| Srednji/U razvoju | Softversko samočuvanje (ili MPC) | Sposoban da razume 2FA, obezbedi uređaje i osnovno upravljanje ključevima, ali može i dalje imati koristi od hibridnih funkcija oporavka. |

| Napredan/Ekspert | Hardversko samočuvanje (ili Multi-Sig) | Poseduje disciplinu i znanje da upravlja enkriptovanim rezervnim kopijama, fizičkom bezbednošću i naprednim interfejsima novčanika. |

Procena veličine ulaganja i vremenskog horizonta

Vrednost i trajanje vaše investicije su najvažniji kvantitativni faktori u odluci o čuvanju.

1. Mali ili trgovački portfoliji (Vruća sredstva)

- Definicija: Sredstva korišćena za dnevno trgovanje, kratkoročnu spekulaciju ili male kupovine. Ova sredstva su „vruća“ jer moraju biti lako dostupna.

- Preporučeno čuvanje: Centralizovana berza.

- Razlog: Pogodnost i brzina nadmašuju umereni rizik protivstrane. Ako je ukupan gubitak manji od ekvivalentne nekoliko meseci kirije, rizik je često podnošljiv u zamenu za lakoću upotrebe.

2. Srednja do velika ulaganja (Hladna sredstva)

- Definicija: Investicije namenjene čuvanju mesecima ili godinama (HODLing). Ova sredstva treba da budu „hladna“ (u hladnom skladištenju).

- Preporučeno čuvanje: Posvećeno samočuvanje (Hardverski novčanici).

- Razlog: Rizik oslanjanja na treću stranu za čuvanje životnih ušteda pet godina ili više značajno nadmašuje rizik da korisnik besprekorno zaštiti hardverski uređaj i seed frazu.

Praktičan savet: Ne stavljajte sve ključeve u jednu korpu

Zrela pristup kripto čuvanju je diversifikacija. Retko je mudro posvetiti 100% svojih sredstava jednom mestu na spektru.

Pravilo 80/20 za čuvanje:

- 80% Hladno (Samočuvanje): Bulk vaše investicije — dugoročni, visokovredni deo — treba da bude zaštićen apsolutnim metodama samočuvanja (hardverski novčanici, MPC ili Multi-Sig). Ovo vas štiti od katastrofalnog centralizovanog neuspeha.

- 20% Vruće (Custodialno): Manji deo, rezervisani za trenutno trgovanje ili brze potrebe za likvidnošću, može ostati na pouzdanoj centralizovanoj berzi. Ovo nudi pogodnost bez rizika celog portfolija.

Ovaj uravnotežen pristup pruža i samosuverenitet neophodan za finansijsku bezbednost i pristupačnost potrebnu za aktivno učešće na tržištu.

Zaključak

Odluka o kripto čuvanju je odraz vaše lične filozofije u pogledu poverenja, kontrole i upravljanja rizikom. Kriptovaluta vam daje neviđenu priliku da uklonite oslanjanje na tradicionalne kapije, ali ta sloboda dolazi sa apsolutnom odgovornošću.

Centralizovano čuvanje nudi pogodnost i institucionalne mreže bezbednosti, ali vas izlaže riziku protivstrane. Apsolutno samočuvanje nudi suverenitet i superiornu bezbednost protiv institucionalnog neuspeha, ali zahteva besprekoran disciplinu da se izbegne katastrofalna ljudska greška. Hibridna rešenja, posebno MPC novčanici, brzo se razvijaju da nude ključni srednji put, mešajući mehanizme oporavka sa decentralizovanom kontrolom.

Vaš put duž spektra čuvanja treba da bude dinamičan. Kako vaš portfolio raste, tehničke veštine se poboljšavaju, a razumevanje inherentnih rizika produbljuje, vaša sredstva treba prirodno da se pomeraju ka većoj kontroli i samosuverenitetu. Ovladavanje mehanikama čuvanja je prvi i najvažniji korak ka postizanju pravog finansijskog nezavisnosti u digitalnom dobu.