Ethereum mreža deluje kao deljeni globalni računar sposoban da pokreće decentralizovane aplikacije i izvršava kompleksne proračune. Kako bi osigurala ovu masivnu digitalnu infrastrukturu, protokol je prešao sa energetski zahtevnog modela Dokaz rada na efikasniji mehanizam Dokaz uloge. Ovaj prelazak je fundamentalno promenio način na koji mreža funkcioniše i način na koji učesnici interaguju sa domaćom valutom, Ether. Za investitore i korisnike, ovaj prelazak je uveo koncept stejkinga, metodu za doprinos bezbednosti mreže uz zaradu nagrada.

Stejking podrazumeva da učesnici zaključavaju svoje holdings da bi podržali validaciju transakcija i kreiranje novih blokova. Time, ovi učesnici, poznati kao validatori, zamenjuju rudare koji su prethodno osiguravali blockchain. Podsticaji za stejking su direktni. Validatori dobijaju naknadu za svoju uslugu, stvarajući motor za generisanje prinosa inherentan samom protokolu. Ovaj sistem usklađuje interese mreže sa interesima posednika tokena.

Međutim, mehanizmi iza prinosa od stejkinga, monetarna politika koja upravlja ovim nagradama i tehnički standardi koji omogućavaju likvidne alternative su kompleksni. Razumevanje ovih elemenata zahteva dubinsko istraživanje načina na koji Ethereum upravlja svojim snabdevenjem, kako funkcionišu naknade i kako pametni ugovori omogućavaju nove oblike finansijske korisnosti.

Mehanizmi konsenzusa mreže

Od rudarenja do validacije

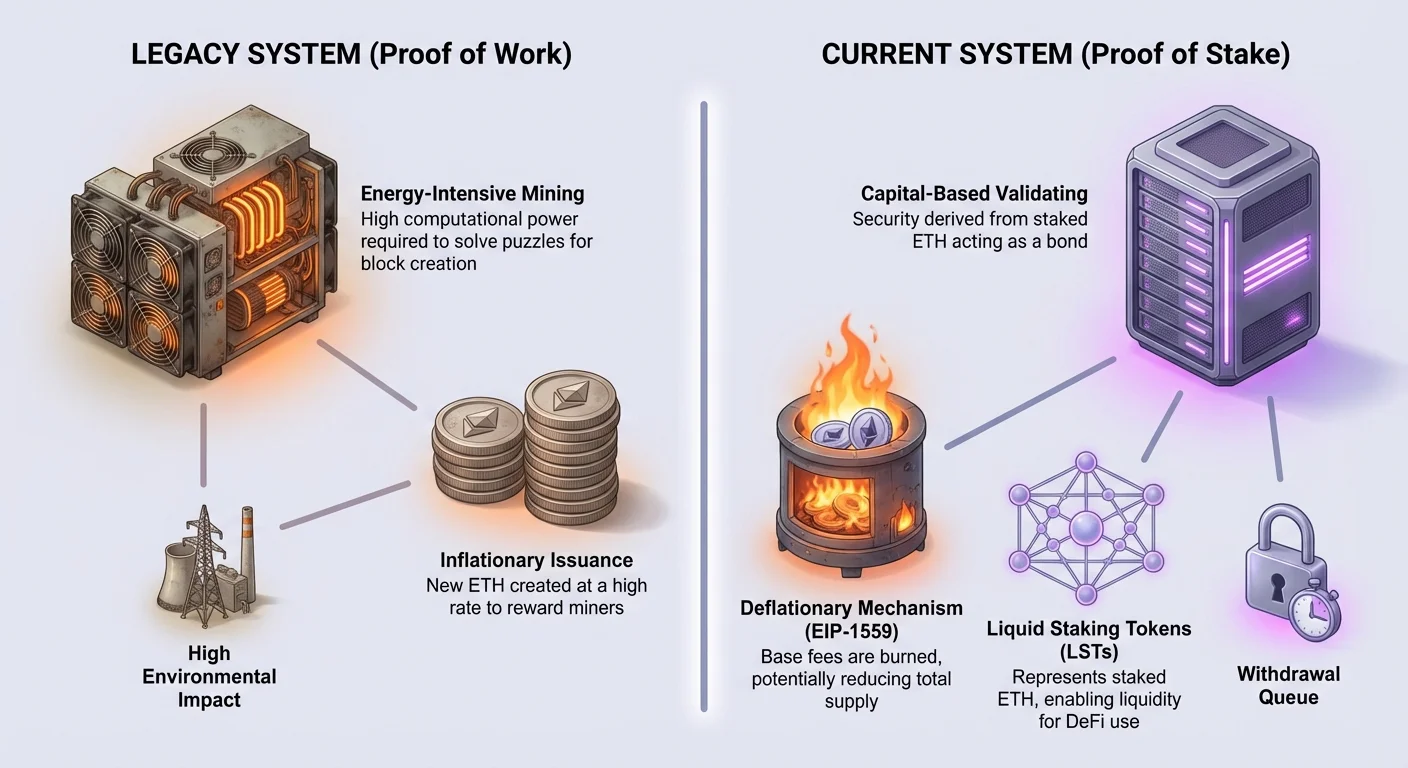

Istorijski gledano, Ethereum se oslanjao na rudare za obradu transakcija. U ovom starom sistemu, rudari su koristili moćan hardver da reše kompleksne matematičke zagonetke. Prvi rudar koji reši zagonetku dobijao je pravo da doda sledeći blok na blockchain. Bili su nagrađeni novo izdanim ETH za svoje napore. Ovaj konkurentni proces je pružao bezbednost, ali je trošio ogromne količine električne energije. Takođe je zahtevao značajnu fizičku infrastrukturu i ulaganje u hardver od strane učesnika.

Prelazak na Dokaz uloge je u potpunosti promenio ovu dinamiku. Mreža više ne zahteva fizičke rudarske rikve ili masovnu potrošnju energije. Umesto toga, bezbednost proizilazi iz finansijske obaveze. Učesnici sada obavezuju, ili „stejkuju“, svoj ETH kao zalog. Ovaj stejk deluje kao obveza dobrog ponašanja. Ako validator deluje zlonamerno ili ne ispuni svoje dužnosti, deo njegovog stejka može biti kaznen ili isečen. Ovaj ekonomski disincentiv osigurava da validatori deluju u najboljem interesu protokola.

Uloga validatora

U modelu Dokaz uloge, protokol nasumično bira validatore da predlože nove blokove i potvrde validnost blokova koje predlažu drugi. Ovaj proces se dešava u fiksiranim vremenskim intervalima. Kada je validator izabran da predloži blok, on spakuje čekajuće transakcije i pošalje ih u mrežu. Drugi validatori onda proveravaju ovaj rad. Kada se konsenzus postigne, blok se dodaje u lanac, a stanje ledgera se ažurira.

Ovaj sistem donekle demokratizuje učešće, jer uklanja potrebu za specijalizovanim računarskim hardverom. Međutim, pomera zahtev ka akumulaciji kapitala. Da bi postao punopravni validator, potrebno je uložiti specifičnu količinu ETH u zvanični depositni ugovor. Oni koji nemaju punu količinu potrebnu za samostalni validator i dalje mogu učestvovati pool-ujući svoje resurse sa drugima. Ovaj kolektivni pristup omogućava manjim posednicima da pristupe istim prilikama generisanja prinosa kao i većim entitetima.

Razumevanje monetarne politike Ethereum-a

Istorijski rasporedi izdavanja

Za razliku od Bitcoina, koji ima tvrdo ograničenje od 21 milion kovanica urezano u svoj kod, monetarna politika Ethereum-a je bila fluidnija. Ukupno snabdevenje nije ograničeno, ali stopa na koju se kreiraju nove kovanice se značajno promenila tokom vremena. Kada je mreža pokrenuta, stopa izdavanja je bila relativno visoka. Pet ETH je kreirano sa svakim blokom, što je dovelo do inicijalne godišnje inflacije preko 20 posto. Ova visoka stopa je bila neophodna da se mreža pokrene i podstaknu rani rudari.

Tokom godina, nadogradnje protokola su sistematski smanjile ovo izdavanje. 2017. godine, nagrada po bloku je snižena sa pet ETH na tri ETH. Kasnije, 2019. godine, dodatno je smanjena na dva ETH. Ova smanjenja su značajno snizila inflacionu stopu, dovedavši je na jednoznamenkaste vrednosti. Cilj je uvek bio da se mreža osigura sa minimalnim neophodnim izdavanjem. Ovaj efikasan pristup osigurava bezbednost bez nepotrebnog razblaživanja vrednosti postojećih holdingsa.

Uticaj EIP-1559

Velika promena u ekonomskom modelu Ethereum-a dogodila se sa implementacijom Ethereum Improvement Proposal 1559 (EIP-1559). Pre ove nadogradnje, tržište naknada je radilo na jednostavnom sistemu aukcije gde su korisnici licitirali da bi njihove transakcije bile uključene. EIP-1559 je uveo predvidiviju osnovnu naknadu za svaki blok. Ključno, ova osnovna naknada se ne plaća validatorima. Umesto toga, ona se spali, što znači da se trajno uklanja iz cirkulacionog snabdevenja.

Ovaj mehanizam spaljivanja deluje kao protivteža izdavanju novog ETH. Količina ETH spaljenog direktno zavisi od potražnje za prostorom u bloku. Kada je mreža preopterećena i potražnja visoka, više ETH se spali. Tokom perioda intenzivne aktivnosti, količina ETH uništena preko osnovne naknade može premašiti količinu novog ETH kreiranog. Ova dinamika stvara direktnu vezu između korisnosti mreže i retkosti aktiva.

Deflaciona mehanika

Kombinacija smanjenog izdavanja zbog prelaska na Dokaz uloge i mehanizma spaljivanja EIP-1559 ima duboke implikacije. Prelazak na Dokaz uloge smanjio je količinu novog ETH izdatog za približno 90 posto u poređenju sa erom Dokaz rada. Pošto validatori imaju niže operativne troškove od rudara, mreža ne mora izdavati toliko valute da plati za bezbednost.

Kada se ovo nisko izdavanje spoji sa visokom upotrebom mreže, Ethereum može postati deflacionaran. Ako stopa spaljivanja premaši stopu izdavanja, ukupno snabdevenje ETH opada tokom vremena. Ovo je značajan odmak od tradicionalnih inflacionih valuta. Sugeriše da kako ekosistem raste i volumen transakcija raste, raspoloživo snabdevenje osnovnog aktiva može se smanjiti. Ovaj potencijal za retkost dodaje novu dimenziju vrednosnoj ponudi držanja i stejkovanja ETH.

Ekonomija prinosa od stejkinga

Prinos generisan od stejkinga potiče iz dva primarna izvora: izdavanja novih tokena i prioritetnih naknada plaćenih od strane korisnika. Razumevanje razlike između ova dva toka prihoda je ključno za shvatanje kako APY (Godišnji procenat prinosa) fluktuira.

| Izvor prihoda | Poreklo | Primalac |

|---|---|---|

| Nagrade po bloku | Novo izdavanje protokola | Validator |

| Prioritetne naknade | Napojnice korisnika za transakcije | Validator |

| Osnovne naknade | Trošak transakcije korisnika | Spaljeno (uništeno) |

Nagrade po bloku i izdavanje

Prvi komponent prinosa od stejkinga je nagrada po bloku. Ovo je novo iskovan ETH koji protokol generiše da plati za bezbednost. Ova stopa se određuje ukupnom količinom ETH stejkovanog u mreži. Protokol je dizajniran da izda dovoljno nagrada da podstakne bezbednost, ali ne više. Kako više ljudi stejkuje, stopa nagrade po validatoru se blago smanjuje. Ovaj samoregulišući mehanizam osigurava ravnotežu između bezbednosti mreže i inflacije.

Ove nagrade se automatski plaćaju od strane protokola. One predstavljaju osnovni prinos koji validator može očekivati dugoročno. Pošto je ovo izdavanje programabilno i predvidivo na osnovu ukupnog stejka, pruža relativno stabilnu osnovu za proračune prinosa. Međutim, promenljivi komponent nagrada često izaziva kratkoročne fluktuacije u povraćaju od stejkinga.

Naknade za transakcije i napojnice

Drugi komponent prinosa potiče iz naknada za transakcije. Dok se osnovna naknada spali, korisnici imaju opciju da dodaju „prioritetnu naknadu“ ili napojnicu svojim transakcijama. Ova napojnica je podsticaj za validatore da prioritetizuju njihovu specifičnu transakciju nad drugima u mempool-u. Kada je mreža zauzeta, korisnici koji trebaju brzu obradu transakcija će povećati svoje napojnice.

Ove napojnice se plaćaju direktno validatoru koji predlaže blok. Za razliku od stabilnog curenja nagrada po bloku, prihod od napojnica može biti volatilan. Tokom visoko očekivanog NFT mint-a ili naglog pada tržišta, potražnja za prostorom u bloku raste. Posledično, napojnice plaćene validatorima mogu dramatično porasti u kratkim periodima. Ovo znači da prinos stejkera delimično zavisi od opšte aktivnosti i zdravlja on-chain ekonomije.

Koncept likvidnog stejkinga

Problem likvidnosti

Stejking učestvuje u osiguravanju mreže, ali dolazi sa značajnom kompromisom: nelikvidnošću. Kada korisnik depozira ETH u stejking ugovor, ta sredstva su zaključana. Ne mogu se koristiti za trgovanje, kao zalog u DeFi-ju ili slati na druge novčanike. Pored toga, proces isplaćivanja nije trenutan. Postoji red za povlačenje i mehanizam kašnjenja dizajniran da održi stabilnost mreže.

Ovo zaključavanje stvara oportunitetni trošak. Investitor koji drži stejkovani ETH ne može reagovati na pokrete tržišta ili koristiti taj kapital drugde. Za mnoge korisnike, gubitak pristupa likvidnosti je barijera učešću. Žele da zarade prinos povezan sa bezbednošću mreže, ali takođe žele slobodu da koriste svoje aktive u širem ekosistemu. Ovaj dilema je doveo do inovacije Likvidnih staking tokena.

ERC-20 rešenje

Da reši problem likvidnosti, developeri koriste ERC-20 standard tokena. ERC-20 je tehnički standard koji definiše kako tokeni funkcionišu na Ethereum mreži. Osigurava da su tokeni fungibilni, što znači da je svaka jedinica identična drugoj, baš kao što je jedna novčanica dolara jednaka drugoj. Ova standardizacija omogućava tokenima da se besprekorno integrišu sa berzama, protokolima za pozajmicu i novčanicima.

Pružaoci likvidnog stejkinga kreiraju pametni ugovor koji prima ETH korisnika i depozira ga u stejking mehanizam u njihovo ime. U zamenu, ugovor kuje i šalje korisniku novi ERC-20 token koji predstavlja njihovu potraživanje na taj stejkovani ETH. Ovaj novi token je Likvidni Staking Token (LST). Korisnik sada drži token koji predstavlja njegov originalni depozit plus bilo kakve nagrade koje se akumuliraju tokom vremena.

Poređenje WETH i likvidnog stejkinga

Koncept omatanja aktiva da bi bio upotrebljiv u pametnim ugovorima nije nov. Wrapped Ether (WETH) je uobičajen primer. ETH, kao domaća valuta, prethodi ERC-20 standardu. Da bi se ETH koristio u mnogim decentralizovanim aplikacijama, mora biti „omotan“ u ERC-20 kompatibilan oblik poznat kao WETH. Korisnici depoziraju ETH u pametni ugovor i primaju WETH u odnosu 1:1. WETH se onda može koristiti u trgovanju i DeFi-ju.

Likvidni staking tokeni funkcionišu slično, ali sa ključnom razlikom: akumulacija vrednosti. WETH token je jednostavno statična reprezentacija ETH. Ne zarađuje kamatu ili nagrade. LST, međutim, predstavlja stejkovani ETH koji aktivno zarađuje prinos od mreže. Kako se osnovni stejkovani ETH akumulira nagrade po bloku i napojnice za transakcije, vrednost LST raste u odnosu na ETH, ili količina tokena u novčaniku korisnika raste. Ovo čini LST-ove kapitalno efikasnim načinom da se drži izloženost Etheru uz zadržavanje mogućnosti transakcija.

Rizici i razmatranja

Ranljivosti pametnih ugovora

Dok stejking nudi nagrade, uvodi različite slojeve rizika. Jedan primarni problem je rizik pametnih ugovora. Likvidni stejking se oslanja na kompleksan kod za upravljanje depozitima, distribuciju nagrada i rukovanje povlačenjima. Ako postoji greška ili eksploit u kodu pametnog ugovora pružaoca likvidnog stejkinga, sredstva se mogu izgubiti. Ovaj rizik je odvojen od bezbednosti samog Ethereum blockchain-a. To je rizik specifičan za aplikacioni sloj izgrađen na njemu.

Ethereum Virtuelna mašina (EVM) izvršava ove ugovore tačno kako su napisani. Ako logika sadrži mane, EVM će je i dalje obraditi. Korisnici moraju verovati auditima i razvojnim timovima iza likvidnih stejking protokola. Za razliku od držanja ETH u self-custody novčaniku, držanje LST uključuje poverenje u kod izdavaoca.

Volatilnost tržišta i de-pegging

Još jedan faktor rizika uključuje dinamiku tržišta. Likvidni staking tokeni se trguju na otvorenim tržištima. Idealno, cena LST-a treba da prati vrednost osnovnog ETH plus akumulirane nagrade. Međutim, uslovi tržišta mogu izazvati odstupanje cene. Ako dođe do naglog nalet korisnika koji pokušavaju da prođu svoje LST-ove za ETH, likvidnost na tržištu može se isuštiti.

Ovaj scenario može dovesti do „de-pega“, gde LST trguje sa popustom u odnosu na vrednost ETH koji predstavlja. Dok je osnovni ETH i dalje bezbedan u stejking ugovoru, korisnik koji primorava brzu prodaju tokom de-peg događaja bi ostvario gubitak. Ovo ističe da dok LST-ovi nude likvidnost, ta likvidnost zavisi od dubine tržišta i potražnje kupaca.

Budući izgledi i integracija Layer 2

Ethereum ekosistem se kontinuirano razvija. Glavni fokus trenutnog razvoja je skalabilnost kroz Layer 2 rešenja. Ovo su odvojene mreže koje obrađuju transakcije van glavnog lanca da povećaju brzinu i smanje troškove. One obrađuju pakete transakcija i onda nastavljaju finalno stanje na glavni Ethereum blockchain.

Stejking igra ključnu ulogu i ovde. Bezbednost koju pružaju stejkeri Layer 1 na kraju štiti integritet ovih Layer 2 mreža. Kako se aktivnost premešta na Layer 2 da izbegne visoke gas naknade, potražnja za ETH kao valutom za nastavak ostaje. Naknade za transakcije koje plaćaju ove Layer 2 mreže da verifikuju svoje podatke na glavnom lancu doprinose prinosu zaradenom od stejkera.

Štaviše, buduće nadogradnje protokola ciljaju na poboljšanje efikasnosti dostupnosti podataka. Ova tehnička poboljšanja verovatno će sniziti troškove za Layer 2 mreže da rade, potencijalno gurajući više upotrebe. Povećana upotreba na kraju se prevodi u više prioritetnih naknada i višu stopu spaljivanja. Stoga, budućnost prinosa od stejkinga je usko vezana za uspeh roadmap-e skaliranja protokola.

Zaključak

Transformacija Ethereum-a iz rudarsko-baziranog sistema u ekonomiju baziranu na stejking-u je redefined korisnost njegovog domaćeg aktiva. Stejking je pretvorio ETH u produktivan asset sposoban da generiše prinos kroz izdavanje protokola i naknade za transakcije. Ovaj prelazak je takođe uveo deflacioni pritisak kroz spaljivanje osnovnih naknada, stvarajući jedinstvenu ekonomsku strukturu gde visoka upotreba mreže može smanjiti ukupno snabdevenje.

Likvidni Staking Tokeni su se pojavili kao vitalan alat za navigaciju kroz ovaj novi pejzaž. Iskorišćavajući ERC-20 standard, oni otključavaju vrednost stejkovanih aktiva, omogućavajući kapitalu da slobodno teče kroz decentralizovani finansijski ekosistem. Međutim, korisnici moraju vagnuti koristi prinosa i likvidnosti protiv rizika grešaka u pametnim ugovorima i volatilnosti tržišta. Kako mreža nastavlja da se skalira i razvija, stejking će ostati centralni stub Ethereum-ove bezbednosti i ekonomskog modela.

Stejking vam omogućava da zaradite nagrade za osiguravanje mreže, ali zahteva balansiranje prinosa protiv likvidnosti i tehničkih rizika.