Pejzaž digitalnih imovina se značajno razvio do 2025. godine. Kako rastu usvajanje kriptovaluta, infrastruktura koja ga podržava morala je brzo da sazri. Za trgovce i investitore, primarna preokupacija se pomerila sa jednostavnog pristupa na strogu bezbednost. Izbor platforme više nije samo o niskim naknadama ili širokom izboru altkoina. To je u suštini o sigurnosti sredstava.

Sveobuhvatna revizija bezbednosti kripto platforme podrazumeva seciranje nekoliko slojeva zaštite. To se kreće od načina na koji berza rukuje čuvanjem novčanika do polisa osiguranja koje održava. Razumevanje strategija za ublažavanje rizika je neophodno za svakoga ko se kreće kroz ovaj kompleksni ekosistem. Korisnici moraju da gledaju izvan marketinških tvrdnji i razumeju tehničke i operativne realnosti koje održavaju digitalne imovine sigurnim.

Osnove čuvanja novčanika

Čuvanje je najkritičniji koncept u bezbednosti kriptovaluta. To se odnosi na to ko drži privatne ključeve koji kontrolišu digitalne imovine. U okruženju centralizovane berze, platforma obično deluje kao čuvar. Oni drže ključeve u ime korisnika. Ovaj model podseća na tradicionalno bankarstvo, gde banka čuva novac.

Međutim, ova udobnost dolazi sa rizikom protustrane. Ako je berza hakovana ili loše upravlja sredstvima, imovina korisnika je ugrožena. Ova realnost naterala je industriju ka transparentnijim praksama čuvanja. Korisnici moraju da odrede da li su udobni sa delegiranjem kontrole trećoj strani ili preferiraju platforme koje nude nečuvarske rešenja.

Čuvarski nasuprot nečuvarskim modelima

Centralizovane berze (CEX) generalno rade po čuvarskom modelu. Kada uplaćujete Bitcoin ili Ethereum, prenose ga u novčanik koji kontroliše berza. Platforma zatim kreditiše vaš interni račun odgovarajućom IOU. Ovo omogućava visoke brzine trgovanja i trenutnu likvidnost. Eliminiše potrebu korisnika da upravljaju složenim privatnim ključevima za svaku trgovinu.

Nasuprot tome, nečuvarske ili decentralizovane berze (DEX) ne drže sredstva korisnika. Korisnici trguju direktno iz svojih ličnih novčanika. Ovo se slaže sa filozofijom „ne tvoji ključevi, ne tvoji novčići“. Iako ovo smanjuje rizik od hakovanja centralne platforme, stavlja ceo teret bezbednosti na pojedinca. Ako korisnik izgubi svoj privatni ključ ili padne na phishing prevaru, nema korisničke podrške da pomogne u oporavku sredstava.

Inovacije u asistiranom samočuvanju

Hibridni pristup se pojavio kako bi premostio jaz između bezbednosti i udobnosti. Ovo se često naziva „asistirano samočuvanje“. U ovom modelu, korisnik zadržava kontrolu nad privatnim ključevima, ali platforma pruža mehanizam oporavka. Ovo je značajan napredak za ublažavanje rizika. Rešava najveći strah samočuvanja: gubitak privatnog ključa.

Na primer, neke platforme sada nude usluge sefa. Ove omogućavaju korisnicima da drže dva od tri ključa u multi-potpisnoj postavci. Korisnik drži primarni ključ. Rezervni ključ drži poverljiva treća strana ili sam korisnik. Platforma drži treći ključ za ko-potpisivanje transakcija ili pomoć u oporavku. Ova struktura osigurava da platforma ne može da pomera sredstva bez korisnika, a korisnik nije ostavljen na cedilu ako se ključ izgubi.

| Vrsta čuvanja | Kontrola ključeva | Primarni rizik |

|---|---|---|

| Čuvarski | Berza | Insolvencija platforme ili hakovanje |

| Nečuvarski | Korisnik | Greška korisnika ili gubitak ključa |

| Asistirani | Deljeni/Korisnik | Neuspela upravljanja |

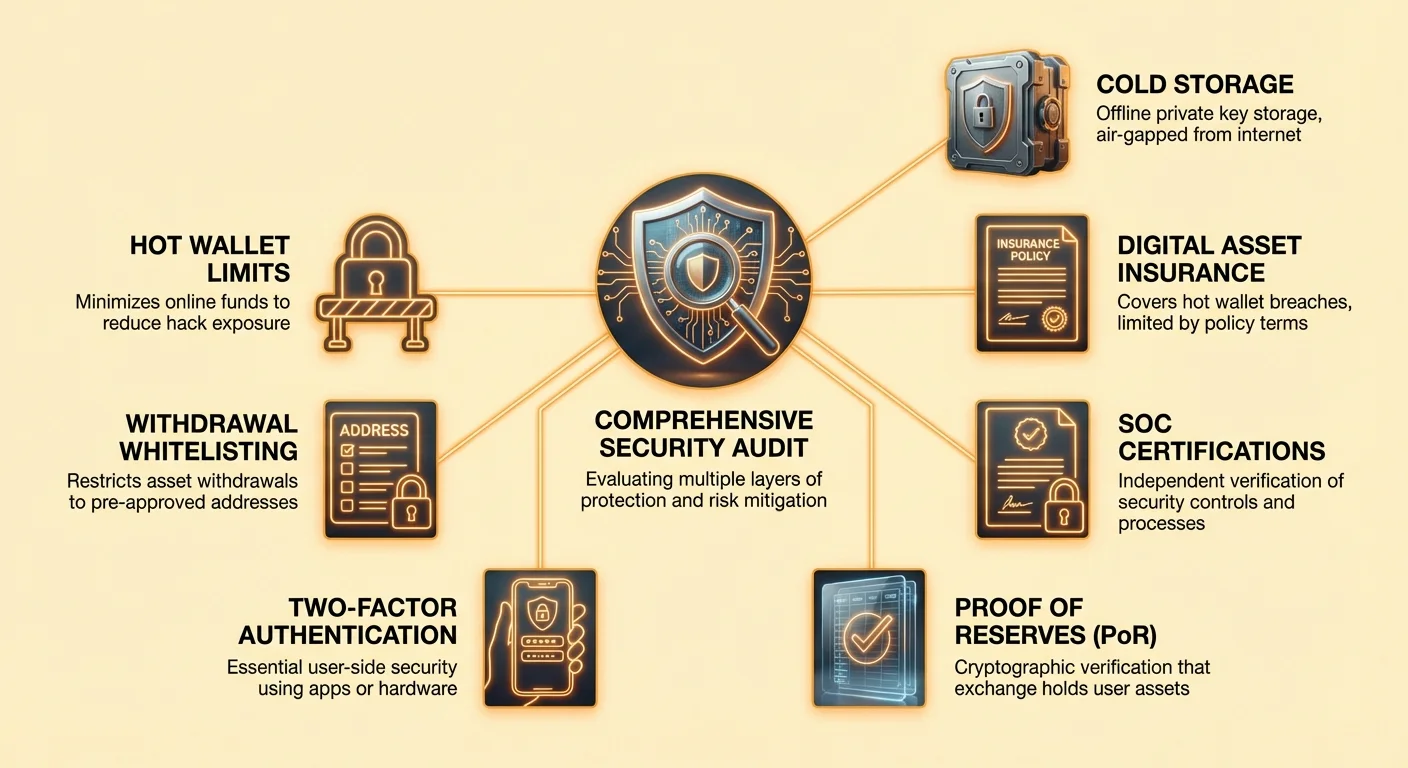

Hladno skladištenje

Zlatni standard za zaštitu digitalnih imovina na bilo kojoj berzi je hladno skladištenje. Ovo se odnosi na držanje privatnih ključeva povezanih sa novčanicima kriptovaluta potpuno offline. Oni se čuvaju na hardveru koji je air-gapped, što znači da nikada nije povezan sa internetom. Ovo čini imovine imunum na udaljene pokušaje hakovanja.

Najbolje berze obično drže ogromnu većinu sredstava korisnika u hladnom skladištenju. Industrijski standard često zahteva da 95% do 98% imovina bude offline. Samo mali procenat ostaje u „vrućim novčanicima“ (online novčanicima) za olakšavanje trenutne trgovačke likvidnosti i isplata.

Geografska distribucija ključeva

Efikasno hladno skladištenje ide dalje od jednostavnih offline uređaja. Često uključuje kompleksan sistem geografске distribucije. Privatni ključevi, ili fragmenati ključeva u multi-potpisnoj postavci, čuvaju se u sigurnim sefovima na različitim fizičkim lokacijama. Ovo ublažava rizike povezane sa fizičkom krađom, prirodnim katastrofama ili lokalnom političkom nestabilnošću.

Prilikom revizije platforme, potražite detalje o njihovoj arhitekturi hladnog skladištenja. Da li koriste FIPS-certifikovane module hardverske bezbednosti (HSM)? Da li su lokacije skladištenja držane u tajnosti? Najsigurnije platforme koriste multi-potpisnu autorizaciju za transfere iz hladnog skladištenja. To znači da pomeranje sredstava iz hladnog skladištenja u vrući novčanik zahteva odobrenje više ovlašćenih lica, često u različitim vremenskim zonama.

Upravljanje rizicima vrućih novčanika

Dok hladno skladištenje štiti većinu imovina, vrući novčanici su neophodni za dnevne operacije. Ovi novčanici su povezani na internet za automatsku obradu isplata i uplata. Pošto su online, oni predstavljaju primarni vektor napada za hakere. Zaštita ovih novčanika je stalna borba koja uključuje napredno šifrovanje i nadzor.

Kako bi ublažili rizik, berze ograničavaju količinu sredstava u vrućim novčanicima. Često koriste automatizovane skripte koje pokreću alarm ako zahtevi za isplatu premaše određeni prag. Ako se detektuje prekršaj, sistem može automatski da zamrzne vrući novčanik kako bi sprečio dalje gubitke. Ovaj balans između likvidnosti i bezbednosti je operativni puls kripto berze.

Uloga osiguranja u kriptu

Osiguranje u sektoru kriptovaluta je složena tema koja se često pogrešno razume. Ključno je razlikovati osiguranje za fiat valutu (kao USD) od osiguranja za digitalne imovine. Mnogi korisnici pretpostavljaju da ako berza spomene „osiguranje“, sva njihova sredstva su pokrivena. To retko bude slučaj.

Zaštita fiat valute

Za berze koje rade u jurisdikcijama poput Sjedinjenih Američkih Država, salda fiat valute mogu biti podobna za FDIC osiguranje. Ovo pokriće važi samo za saldo US dolara na računu korisnika, ne za kriptovalute. Štiti korisnika u slučaju da banka koja drži dolare propadne. Ne štiti od neuspeha same kripto berze, niti pokriva gubitke zbog hakovanja digitalnih imovina.

Granica za FDIC osiguranje je obično do 250.000 USD po pojedincu. Kada berza tvrdi da nudi ovo, obično znači da čuvaju fiat sredstva korisnika u „pass-through“ čuvarskim računima u osiguranim bankama. Ovo je vitalan sloj zaštite za trgovce koji drže velike keš saldoe na platformi čekajući pad za kupovinu.

Polise osiguranja digitalnih imovina

Osiguranje kriptovaluta je mnogo teže i skuplje od osiguranja keša. Shodno tome, sveobuhvatno pokriće za sve imovine korisnika je retko. Većina platformi koje imaju osiguranje digitalnih imovina pokrivaju samo sredstva u svojim vrućim novčanicima. Ovo pokriće je namenjeno da nadoknadi berzi (a posledično korisnicima) ako je online novčanik hakovan.

Imovina čuvana u hladnom skladištenju retko je osigurana od strane trećih komercijalnih osiguravača zbog ogromne vrednosti u pitanju. Umesto toga, berze se oslanjaju na fizičku bezbednost arhitekture hladnog skladištenja. Neke platforme su uspostavile sopstvene interne fondove zaštite. Ovo su bazeni imovina odvojeni posebno za pokriće gubitaka korisnika u ekstremnim slučajevima, efektivno delujući kao samoodgovorno osiguranje.

Regulatorna usklađenost i revizije

Regulatorni status je snažan indikator posvećenosti platforme bezbednosti. Berze koje rade u strogim jurisdikcijama moraju da se pridržavaju rigoroznih standarda bezbednosti. Na primer, dobijanje BitLicense-a u Njujorku ili registracija kod organa za finansijsko ponašanje u Evropi zahteva od berze da pokaže robusne protokole kibernetičke bezbednosti.

SOC sertifikacije

Jedan od najstrožih standarda za tehnološku kompaniju je sertifikacija Service Organization Control (SOC). SOC 1 Type 2 revizija se fokusira na interne kontrole kompanije nad finansijskim izveštajima. SOC 2 Type 2 revizija procenjuje informacione sisteme organizacije relevantne za bezbednost, dostupnost, integritet obrade, poverljivost i privatnost.

Kada berza završi ove revizije, znači da je nezavisna treća strana verifikovala njihove bezbednosne procese tokom perioda vremena. Ovo je drugačije od „point-in-time“ provere. Dokazuje da berza dosledno sledi sopstvena bezbednosna pravila. Za institucionalne investitore i trgovce svesne bezbednosti, SOC sertifikacija je često nepregovorna zahteva.

Dokaz rezervi (PoR)

Nakon visokoprofilnih neuspeha u industriji, Dokaz rezervi (PoR) je postao standardni zahtev korisnika. PoR je metoda verifikacije da berza zaista drži imovine koje tvrdi da drži u ime svojih klijenata. Sprečava opasnu praksu frakcionog rezervnog bankarstva, gde berza može pozajmiti sredstva korisnika bez saglasnosti.

Pravilna PoR revizija koristi kriptografsku strukturu nazvanu Merkle Tree. Ovo omogućava korisnicima da nezavisno verifikuju da li je njihov specifični saldo računa uključen u ukupni snimak obaveza. Ključno, berza mora takođe da dokaže kontrolu nad on-chain adresama novčanika koji drže imovine. Transparantni dashboard-ovi koji se ažuriraju u realnom vremenu postaju prepoznatljiva karakteristika vrhunskih platformi.

Korisničke funkcije bezbednosti

Čak i najsigurnija berza ne može zaštititi korisnika koji ugrozi sopstveni račun. Stoga, alati koje berza pruža za ličnu bezbednost računa su vitalan deo svake revizije. Minimalni standard je Two-Factor Authentication (2FA). Međutim, tip 2FA je značajan.

Metode dvofaktorske autentifikacije

2FA zasnovan na SMS-u je bolji nego ništa, ali je ranjiv na napade SIM swappinga. U ovom scenariju, haker prevari mobilnog operatera da prenese broj telefona žrtve na novu SIM karticu. Ovo omogućava napadaču da presretne 2FA kodove.

Sigurne berze podržavaju i podstiču upotrebu aplikacija za autentifikaciju (kao Google Authenticator) ili hardverskih sigurnosnih ključeva (kao YubiKey). Hardverski ključevi nude najviši nivo zaštite. Oni zahtevaju fizičko posedovanje uređaja za prijavljivanje. Platforme koje prioritetizuju sigurnost često dozvoljavaju korisnicima da u potpunosti onemoguće SMS oporavak kako bi zatvorile tu ranjivost.

Bijelolistavanje povlačenja

Bijelolistavanje adresa je moćna funkcija za sprečavanje krađe. Kada je omogućena, ova funkcija ograničava povlačenja kriptovaluta na specifične adrese koje je korisnik prethodno odobrio. Dodavanje nove adrese na bijelu listu obično pokreće period hlađenja, poput 24 ili 48 sati.

Ako haker dobije pristup nalogu, ne može odmah iscrpiti sredstva na svoj novčanik. Prvo bi morao da doda svoju adresu i sačeka odlaganje. Ovo daje legitimarnom vlasniku vreme da primi obaveštenje, otkrije upad i zamrzne nalog pre nego što se sredstva izgube.

Mehanizmi protiv phishinga

Phishing i dalje predstavlja jedan od najčešćih načina na koji korisnici gube sredstva. Hakeri šalju e-poruke koje izgledaju kao da su od berze, zavaravajući korisnike da otkriju podatke za prijavljivanje. Da bi se ovo suprotstavilo, sigurne platforme nude anti-phishing kodove.

Anti-phishing kod je jedinstvena reč ili broj koji korisnik izabere. Ovaj kod se pojavljuje u svakoj legitimnoj e-poruci koju pošalje berza. Ako korisnik primi e-poruku koja tvrdi da je od platforme, ali nema ovaj kod, odmah zna da je lažna. Ovaj jednostavan korak verifikacije efikasno neutrališe mnoge napade socijalnog inženjeringa.

Sigurnost različitih tipova berzi

Arhitektura berze određuje njen profil rizika. Sigurnosni auditi moraju biti prilagođeni specifičnom tipu platforme koja se koristi. Ono što funkcioniše za centralizovanu entitet ne važi za peer-to-peer mrežu.

Centralizovane berze (CEX)

Centralizovane berze nude visoku likvidnost i napredne alate za trgovanje. Njihov primarni sigurnosni rizik je koncentracija sredstava. Pošto drže milijarde dolara u imovini, one su visokovredne mete za sofisticirane hakerske grupe. Sigurnost CEX-a u velikoj meri zavisi od interne infrastrukture, provere zaposlenih i politika hladnog skladištenja. Korisnici moraju verovati entitetu da je kompetentan i pošten.

Decentralizovane berze (DEX)

DEX-ovi rade preko pametnih ugovora na blockchain-u. One ne preuzimaju čuvanje sredstava. Sigurnosni rizik se ovde pomera sa kompanije na kod. Ako pametni ugovor sadrži grešku ili ranjivost, hakeri mogu iscrpiti bazene likvidnosti. Korisnici DEX-ova takođe moraju biti oprezni prema „lažnim tokenima“ i zlonamernim odobrenjima ugovora koja mogu ugroziti njihove lične novčanike.

| Karakteristika | Rizik CEX-a | Rizik DEX-a |

|---|---|---|

| Čuvanje | Rizik treće strane | Greška u samostalnom čuvanju |

| Tehnički kvar | Prelom servera | Greška u pametnom ugovoru |

| Regulativa | Zaplena/Zamrzavanje | Iskorišćavanje protokola |

Peer-to-Peer (P2P) platforme

P2P platforme direktno povezuju kupce i prodavce. Platforma obično deluje kao escrow servis. Primarni rizik u P2P trgovanju je socijalni inženjering i prevara između učesnika. Na primer, kupac može tvrditi da je poslao fiat plaćanje kada nije. Sigurnost na P2P platformama zavisi od robusnih sistema za rešavanje sporova i ocena reputacije umesto od sefova hladnog skladištenja.

Analiza naknada za trgovanje i sigurnosti

Često postoji korelacija između struktura naknada i investicija u sigurnost. Održavanje robusne sigurnosne infrastrukture je skupo. To zahteva zapošljavanje vrhunskih stručnjaka za kibernetičku sigurnost, plaćanje eksternih revizija, održavanje polisa osiguranja i nadogradnju hardvera.

Berze sa ekstremno niskim naknadama možda štede na ovim nevidljivim troškovima. Iako su konkurentne naknade važne za profitabilnost, korisnici treba da budu oprezni prema platformama koje deluju prejeftino. Naknade plaćene na reputacionoj berzi delimično finansiraju zaštitu imovine koja se tu čuva.

Sigurnost uplata i povlačenja

Tačka gde novac ulazi ili izlazi iz berze je kritična sigurnosna prekretnica. Sigurne platforme implementiraju rigorozne provere tokom ovih procesa. Za uplate, to može uključivati čekanje na dovoljan broj potvrda blockchain-a da bi se sprečili napadi dvostrukog trošenja.

Za povlačenja, berze mogu koristiti manuelne preglede za velike transakcije. Ako korisnik pokuša da povuče značajan deo svog portfolija, transakcija može biti označena za ljudsku verifikaciju. Ovo može izazvati kašnjenje, ali služi kao konačna barijera protiv neovlašćenog pražnjenja naloga.

Kompromitovanje privatnosti i sigurnosti

Postoji inherentna tenzija između privatnosti i sigurnosti u kripto prostoru. Regulatorna tela guraju stroge protokole Poznaj Svoje Korisnike (KYC) i Protiv Pranja Novca (AML). Ovi zahtevaju od korisnika da podnesu vladine lične karte i skenove lica.

Sa stanovišta sigurnosti, KYC pomaže u oporavku naloga i praćenju hakera. Ako su sredstva ukradena, organa reda imaju bolju šansu da ih prate ako je ekosistem verifikovan identitetom. Međutim, ovo takođe stvara med za lične podatke. Ako je baza korisnika berze hakovana, korisnici rizikuju krađu identiteta.

Anonimne berze

Anonimne ili „No-KYC“ berze prioritetizuju privatnost korisnika. One ne zahtevaju verifikaciju identiteta za trgovanje. Iako ovo štiti privatnost ličnih podataka, uklanja mrežu sigurnosti za oporavak naloga. Ako izgubite svoje akreditive na anonimnoj berzi, nema načina da dokažete da ste vlasnik naloga. Štaviše, ove platforme suočavaju se sa većim regulatornim rizicima i mogu biti zatvorene od strane vlasti bez upozorenja, potencijalno zarobljavajući korisnička sredstva.

Uloga korisničke podrške u sigurnosti

Odgovarajuća korisnička podrška je vitalni deo sigurnosnog audita. U slučaju sumnje na prekršaj, vreme je ključno. Korisnik mora moći da kontaktira berzu neodložno da zamrzne operacije.

Platforme koje se oslanjaju samo na automatizovane botove ili imaju spore e-mail odgovore predstavljaju sigurnosni rizik. Najbolje berze nude 24/7 live podršku. One imaju posvećene sigurnosne timove obučene za rukovanje situacijama kompromitovanja naloga. Testiranje odzivnosti podrške pre ulaganja značajnih sredstava je pametan korak za svakog trgovca.

Procena reputacije i istorije platforme

Istorija berze je praktičan indikator njene buduće pouzdanosti. Sigurnosni audit treba da uključi pregled prošlih incidenata. Da li je berza ikada hakovana? Ako jeste, kako su to rešili? Da li su nadoknadili korisnicima iz sopstvenih sredstava ili su rasporedili gubitke?

Neke od najpouzdanijih platforma u industriji rade preko decenije bez velikog sigurnosnog prekršaja. Ova dugovečnost sugeriše kulturu sigurnosti i testiranu infrastrukturu. Nasuprot tome, nove platforme koje nude visoke prinose ali nemaju istoriju treba pristupiti sa ekstremnim oprezom.

Transparentnost i podaci u realnom vremenu

U modernom kripto dobu, transparentnost je sigurnosna karakteristika. Korisnici treba da traže platforme koje pružaju podatke u realnom vremenu o statusu sistema, stanjima novčanika i vrednostima fondova osiguranja. Blockchain tehnologija omogućava ovaj nivo otvorenosti.

Berze koje rade kao „crne kutije“ gde su interne operacije neprozirne sve više se vide kao rizične. Javno trgovačke berze podležu dodatnim slojevima pregleda i finansijskog izveštavanja, što dodaje sloj transparentnosti koji se ne nalazi u privatnim kompanijama.

Zaključak

Sprovođenje ličnog sigurnosnog audita kripto platforme je neophodan korak za svakog investitora. Pejzaž 2025. nudi raznovrstan niz opcija, od potpuno custodialnih, osiguranih okruženja do nekustodialnih, na privatnost usmerenih protokola. Pravi izbor zavisi od individualne tolerancije na rizik i tehničke spretnosti. Međutim, određene nepregovorne stvari poput hladnog skladištenja, 2FA i transparentnosti treba da budu uvek prisutne.

Konačno, sigurnost je deljena odgovornost. Berza mora pružiti infrastrukturu, osiguranje i audite. Korisnik mora koristiti alate koji su obezbeđeni, poput hardverskih ključeva i bijelolistavanja, i praktikovati dobru kibernetičku higijenu. Razumevanjem mehanika čuvanja i nijansi ublažavanja rizika, trgovci mogu navigirati kripto tržištem sa poverenjem i otpornošću.

Prava sigurnost u kriptu dolazi od razumevanja tačno ko drži vaše ključeve i proveravanja mera zaštite na mestu.