Decentralizovane finansije predstavljaju fundamentalnu promenu u načinu na koji pojedinci interaguju sa ekonomskim sistemima. Uklanjanjem posrednika poput banaka i brokera, korisnici dobijaju direktnu kontrolu nad svojom imovinom kroz softver poznat kao decentralizovane aplikacije. Ove aplikacije rade na mrežama bez dozvola, što znači da svako sa adresom novčanika može učestvovati u aktivnostima pozajmljivanja, trgovanja ili zaduživanja. Iako ovo otvoreno okruženje podstiče inovacije i finansijsku inkluziju, ono takođe premješta teret sigurnosti u potpunosti na korisnika.

U tradicionalnim finansijama, regulatorna tijela i osiguranja često pružaju mrežu sigurnosti protiv prijevara ili bankarskih kvarova. Ako je kreditna kartica ukradena, izdavač može poništiti transakciju. U decentralizovanom svijetu, transakcije su nepromejlive. Kada se sredstva pošalju pametnom ugovoru ili drugom novčaniku, radnju ne može poništiti centralno tijelo. Ova realnost čini razumijevanje mehanizama ovih aplikacija vitalnim za očuvanje imovine.

Potencijal za visoke prinose i automatizovane finansijske usluge privlači milione korisnika u ekosistem blockchain-a. Međutim, nedostatak ogradaka znači da su tehnička kompetencija i budnost preduslovi za sigurnost. Sigurnost u ovom prostoru nije samo o korišćenju jakih lozinki. Ona uključuje provjeru protokola, razumijevanje revizije koda i prepoznavanje suptilnih znakova zlonamjernih interfejsa.

Da bi se sigurno kretalo kroz ovaj pejzaž, potrebno je razumjeti osnovnu tehnologiju koja pokreće ove interakcije. Rizici nisu samo teoretski. Oni sežu od jednostavnih ljudskih grešaka u kodu do sofisticiranih napada socijalnog inženjeringa dizajniranih da iscrpe sredstva od nesvesnih korisnika. Znanje o ovim mehanizmima je najjača odbrana protiv gubitka.

The Architecture of Decentralized Applications

Smart Contracts as the Engine

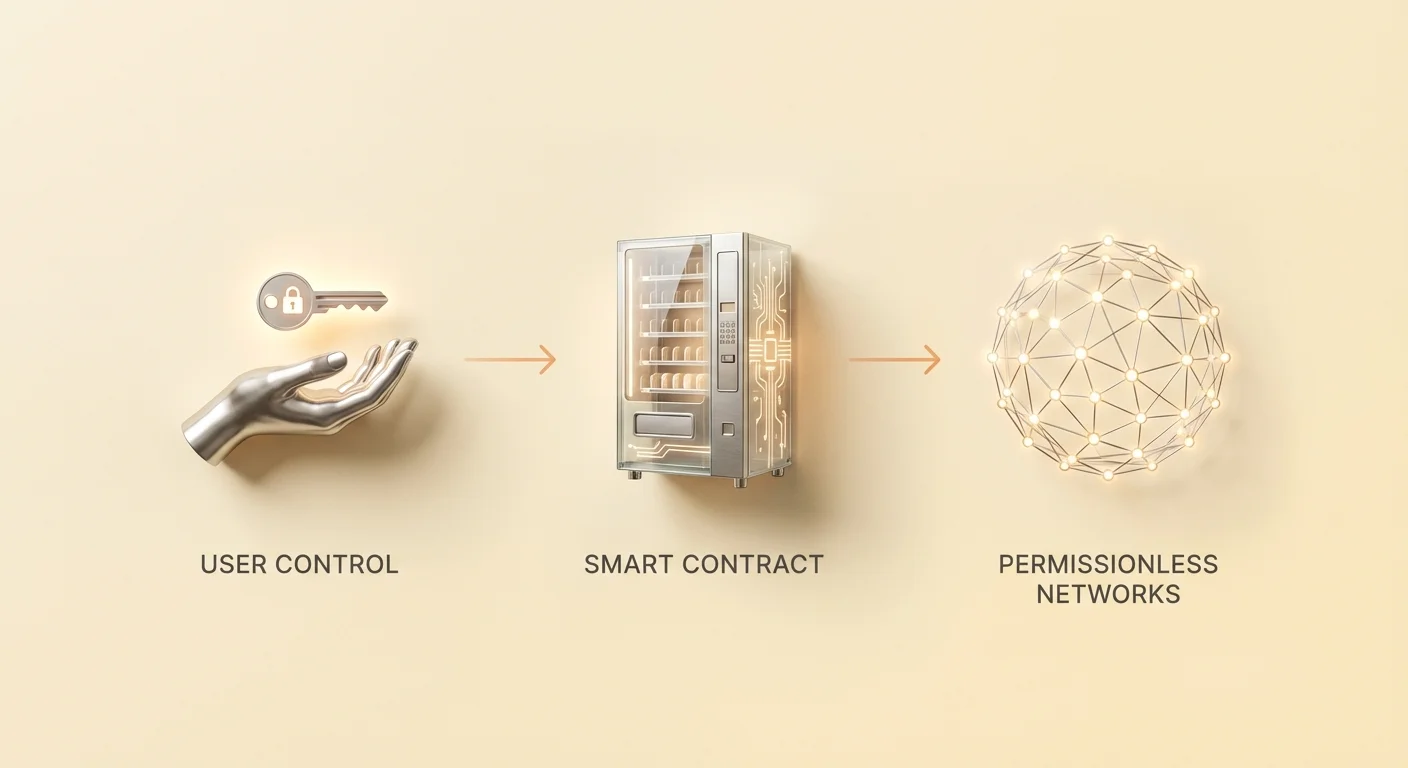

At the core of every decentralized application lies the smart contract. These are computer programs stored on a blockchain that execute automatically when specific conditions are met. They function like digital vending machines. When a user inputs a specific asset and selects an action, the code executes the transaction without the need for a clerk or intermediary. While often associated with Ethereum, smart contracts exist on various networks, including Bitcoin, though with differing levels of complexity.

Ethereum introduced the concept of a "Turing complete" state machine. This allows for highly complex computations that go beyond simple value transfers. Developers can write contracts that mimic intricate financial instruments, create games, or manage supply chains. The defining characteristic of these contracts is that they are "trustless." This does not mean they are unreliable. Instead, it means users do not need to trust a human counterparty to honor an agreement.

The validity of the contract is verified by the network itself. Because the code is typically open source, anyone with the technical knowledge can inspect it to verify its logic. This transparency stands in stark contrast to traditional banking software, which is closed and proprietary. However, this openness also creates a unique security dynamic where attackers can study the code to find weaknesses before users discover them.

The Frontend and Backend Structure

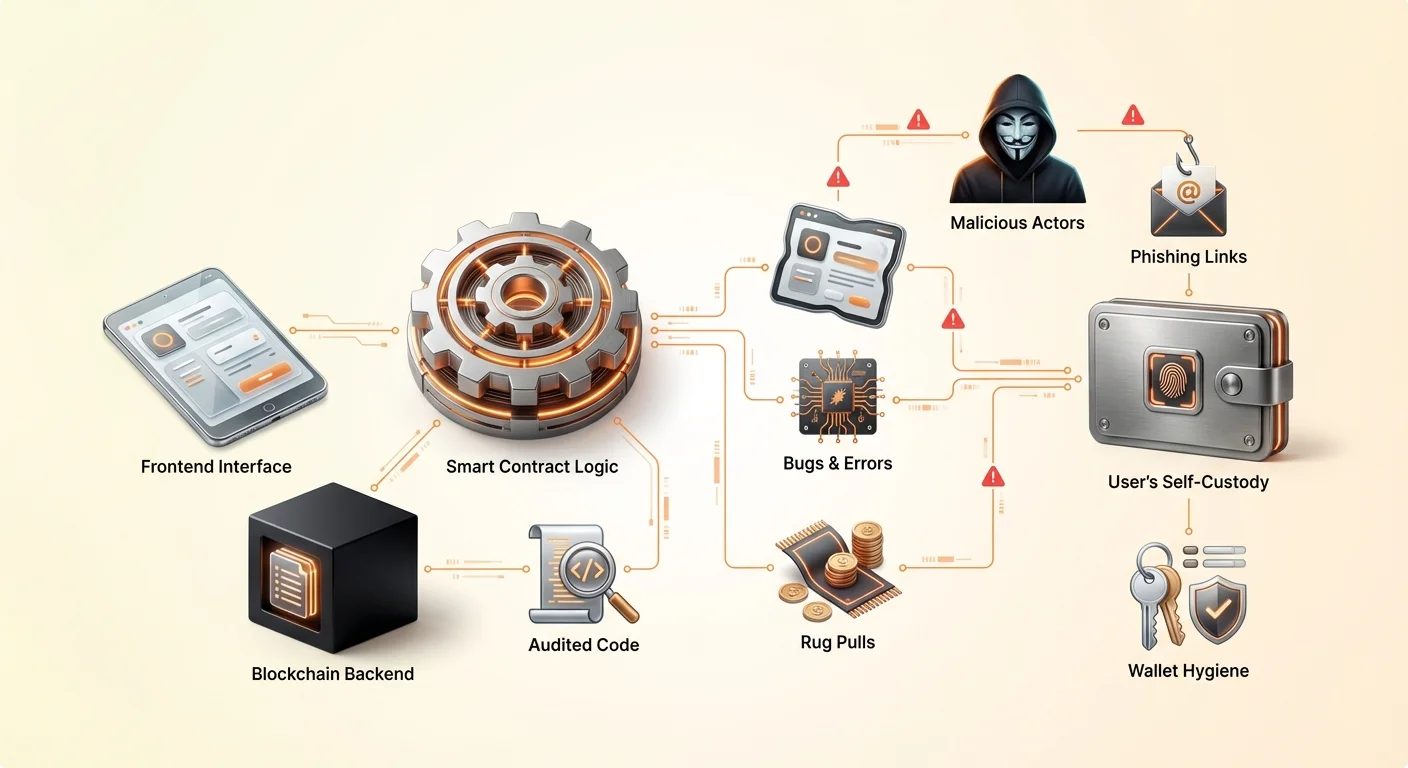

A decentralized application, or DApp, generally consists of two main parts. The backend is the smart contract code living on the blockchain. This handles the logic, state changes, and asset transfers. The frontend is the user interface, usually a website or mobile app, that allows humans to interact with the smart contract easily.

When a user connects their wallet to a DApp, the frontend translates their button clicks into transaction requests. The wallet then asks the user to sign these requests to authorize the smart contract to act. This separation is critical to understand because security flaws can exist in either layer. A perfectly secure smart contract can be compromised if the frontend website is hijacked to send transactions to a thief's address instead of the legitimate contract.

Permissionless Access and Innovation

One of the most powerful features of this architecture is that it is permissionless. In traditional finance, accessing high-yield investment products often requires accreditation or geographic residence in specific jurisdictions. In the decentralized ecosystem, the smart contract does not know a user's identity, credit score, or location. It only recognizes the wallet address and the assets held within it.

This lowers the barrier to entry significantly. A person in a region with limited banking infrastructure can access the same global liquidity pools as a hedge fund manager. This democratization of finance drives efficiency by enabling "crowd-sourced" liquidity. For example, decentralized exchanges incentivize users to deposit assets into trading pools. In return, these users earn a share of the trading fees, effectively becoming the "bank" themselves.

Propusti u dizajnu koda

Funkcionalnost decentralizovanih aplikacija u potpunosti zavisi od kvaliteta koda koji su napisali programeri. Pošto su pametni ugovori deterministički, oni će se izvršiti tačno kako je napisano, čak i ako kod sadrži grešku. Ovo dovodi do rizika interakcije sa loše dizajniranim DApp-om. Čak i dobro namjeravajući programeri mogu uvesti bagove koji ugrožavaju sredstva korisnika.

Ljudska greška je neizbježna realnost u razvoju softvera. U centralizovanoj tehnologiji, bag može uzrokovati rušenje aplikacije ili nepravilno učitavanje stranice. U blockchain okruženju, bag može rezultirati trajnim zaključavanjem sredstava ili omogućiti napadaču da isprazni bazen likvidnosti. Ovi eksploiti često nastaju bez ikakvog „hakovanja“ u tradicionalnom smislu. Napadač jednostavno koristi logiku samog ugovora protiv njega da proizvede nepredviđeni rezultat.

Open-source priroda ovih protokola znači da je kod dostupan svima za pregled. Ovo je generalno snaga, jer omogućava zajednici da popravi bagove i poboljša sigurnost tijekom vremena. Protokoli koji postoje godinama su obično više isprobani u borbi. Međutim, za nove projekte, ova transparentnost poziva na proučavanje od strane crnih šešira koji traže trenutne eksploite prije nego što programeri mogu ih zakrpiti.

Zlonamjerni projekti i rug pull-ovi

Mehanika rug pull-a

Osim slučajnih bagova, decentralizovani prostor muči namjerna prijevara. Najčešći oblik je „rug pull“. Ovo se događa kada tim programera kreira projekat koji izgleda legitimno, ali je dizajniran da ukrade sredstva korisnika. Oni mogu pokrenuti novi token i upariti ga sa vrijednom kriptovalutom poput Ethereum-a ili USDC-a u bazenu likvidnosti da privuku trgovce.

Programeri tipično kontroliraju ogromnu većinu ponude novog tokena ili zadržavaju posebna administrativna prava u pametnom ugovoru. Kada nesvesni korisnici kupe token ili depoziraju imovinu u protokol, programeri aktiviraju zamku. Oni mogu prodati sve svoje tokene odjednom, srušivši cijenu na nulu, ili povući svu likvidnost sa berze. Ovo ostavlja investitore sa besvrijednom imovinom dok počinioci odlaze sa vrijednom kriptovalutom.

Kontrola insajdera i anonimnost

Ključni faktor koji olakšava ove prevare je anonimnost prevladavajuća u sektoru. Za razliku od tradicionalnih korporacija gdje su izvršni direktori doxxed i odgovorni, mnogi osnivači DeFi projekata ostaju anonimni. Iako anonimnost štiti privatnost i sprječava cenzuru, ona takođe uklanja odgovornost. Ako anonimni tim napusti projekat ili izvrši prevaru, često nema pravnog rekursa za žrtve.

Učesnici moraju pažljivo procjeniti da li je pametni ugovor siguran na osnovu koda i reputacije umjesto pravnih garancija. Prevaranti često mašu ekstremno visokim stopama prinosa da love strah od propuštanja. Rani učesnici mogu biti plaćeni da stvore iluziju legitimnosti, ali sistem je često neodrživ. Kada uspori priljev novog kapitala ili insajderi odluče realizovati, projekat se raspadne.

Stražnja vrata i skriveni eksploiti

U nekim sofisticiranim napadima, zlonamjerna namjera je sakrivena duboko u kodu. Programer može programirati „stražnja vrata“ koja mu omogućavaju da zaobiđe normalna ograničenja. Na primjer, ugovor može tvrditi da zaključava likvidnost na godinu dana, ali skrivena funkcija omogućava određenoj adresi da je odmah otključa.

Alternativno, kod može omogućiti kreatoru da mintuje beskonačan broj tokena. Oni ih zatim mogu baciti na tržište, devalvirajući tuđe zadrške. Ovi eksploiti su teški za prosječnog korisnika da otkrije bez vještina tehničke revizije. Prisutnost profesionalno izgledajućeg web sajta i aktivne socijalne mrežne zajednice nije dokaz da su osnovni pametni ugovori pošteni ili sigurni.

Prijetnja phishing-a u Web3

Čak i ako je DApp dobro dizajniran i tim pošten, korisnici se suočavaju sa vanjskim prijetnjama poput phishing-a. Ovo je jedna od najrasprostranjenijih rizika u kripto ekosistemu. Phishing uključuje varanje korisnika da vjeruju da interaguju sa legitimnom uslugom kada zapravo komuniciraju sa lažnjakom.

U kontekstu DApp-ova, napadači često kreiraju replika web sajtove. Oni mogu registrovati domen koji se razlikuje od originalnog za jedno slovo ili koristi drugu ekstenziju. Na primjer, ako je pravi sajt „exchange.com“, napadač može koristiti „exchange.io“ ili „exchangé.com“. Lažni sajt izgleda identično originalu, kopirajući logoe, raspored i korisnički interfejs savršeno.

Kada korisnik poveže svoj novčanik sa ovim prevarantskim sajtom, oni se ne povezuju sa sigurnim, revidiranim pametnim ugovorom pravog projekta. Umjesto toga, sajt ih podstiče da odobre transakciju koja daje napadaču dozvolu da troši njihova sredstva. Kada korisnik potpiše ovu dozvolu, napadač može isprazniti novčanik od određene imovine. Ovo može se dogoditi trenutno, bez obzira na sigurnost osnovnog blockchain-a.

Da bi se ovo izbjeglo, korisnici moraju razviti naviku dvostruke provjere URL-ova. Bookmark-ovanje poznatih, legitimnih sajtova je sigurnije od oslanjanja na rezultate pretraživača, koji ponekad prikazuju reklame za phishing sajtove. Dodatno, provjera ikone brave u traci pregledavača osigurava da je veza enkriptovana, iako ovo samo po sebi ne garantuje da je sajt legitimni—samo da je veza ka njemu sigurna.

Uloga i realnost revizija

Razumijevanje procesa revizije

Da bi se ublažili rizici, reputabilni projekti angažuju treće strane sigurnosne firme za provođenje revizija koda. Revizija uključuje detaljan pregled koda pametnog ugovora da se identificiraju bagovi, sigurnosni propusti i logičke greške. Revizori koriste kombinaciju automatizovanih alata za testiranje i manuelnog pregleda red-po-red da osiguraju da se ugovor ponaša kako je namijenjeno.

Kada je pregled završen, revizorska firma izdaje izvještaj. Ovaj izvještaj ističe pronađene probleme i klasifikuje ih po ozbiljnosti, kao kritični, glavni ili manji. Programeri projekta tada moraju popraviti ove probleme prije deploy-a ugovora ili efektivnog pokretanja aplikacije. Konačni izvještaj se obično objavljuje potvrđujući da su popravke implementirane.

Zašto revizije nisu sigurne na 100%

Iako su revizije ključni sloj sigurnosti, one nisu garancija sigurnosti. Revizija je fotografija u vremenu. Ona verificira kod koji je predstavljen revizorima, ali ne može predvidjeti kako će taj kod interagovati sa drugim protokolima u kompleksnom „money lego“ ekosistemu DeFi-ja. Štaviše, revizori su ljudi i mogu propustiti suptilne propuste.

Bilo je brojnih slučajeva gdje su revidirani projekti kasnije hakovani. Ponekad eksploit uključuje ekonomski napad umjesto greške u kodu, što može biti izvan opsega standardne revizije koda. Dodatno, ako projekat ažurira ugovore nakon revizije bez re-revizije, novi kod može uvesti propuste koje originalni izvještaj nije pokrio.

Procjena izvještaja o revizijama

Za korisnike, samo viđenje „Audited“ badge-a na web sajtu nije dovoljno. Važno je verificirati ko je proveo reviziju. Reputabilne firme imaju evidenciju temeljitosti, dok manje rigorozne usluge mogu propustiti očite probleme. Korisnici bi trebali tražiti stvarni izvještaj o reviziji, koji je često linkovan u dokumentaciji projekta ili footer-u.

Čitanje sažetka revizije može otkriti da li je tim riješio identificirane probleme. Ako izvještaj pokazuje kritične propuste koji su „prihvaćeni“ ali ne popravljeni, to je glavna crvena zastavica. Usporedba izvještaja od više firmi takođe dodaje sloj sigurnosti. Projekat koji je revidiran od strane dvije ili tri neovisne firme generalno se smatra nižim rizikom od onog sa jednom revizijom ili bez nje.

Distribucija tokena i rizici airdrop-ova

Mehanizmi airdrop-ova

Airdrop-ovi su popularna metoda za projekte da distribuiraju tokene širokoj korisničkoj bazi. Ovaj proces uključuje slanje besplatne imovine novčanicima koji ispunjavaju određene kriterijume, kao što je rano korišćenje platforme ili držanje specifičnog NFT-a. Cilj je pokrenuti zajednicu, decentralizovati upravljanje i marketinški promovisati projekat.

Projekti tipično uzimaju „snapshot“ blockchain-a na specifičan datum. Bilo kakva upotreba ili zadrške zabilježene prije tog broja bloka računaju se za podobnost. Ovaj mehanizam incentivizuje korisnike da ostanu aktivni preko raznih protokola u nadi na buduće nagrade. Legitimni primjeri uključuju governance tokene za decentralizovane berze ili NFT drop-ove za postojeće držaoca.

Tamna strana besplatnih tokena

Prevaranti intenzivno iskorištavaju uzbuđenje oko airdrop-ova. Uobičajena taktika uključuje slanje nezatraženih tokena nasumičnim novčanicima. Kada korisnik primijeti ove tokene i pokuša ih trgovati ili prodati, oni su upućeni na zlonamjerni web sajt. Interakcija sa pametnim ugovorom da se proda token često daje napadaču dozvolu da pristupi drugim sredstvima u novčaniku.

Još jedan rizik uključuje „dusting napade“, gdje se male količine kripta šalju novčanicima da se prati identitet vlasnika ili povežu više adresa zajedno. Iako manje direktno opasni za sredstva od phishing-a, kompromituje privatnost. Korisnici bi trebali biti ekstremno skeptični prema bilo kom tokenu koji se neočekivano pojavi u njihovom novčaniku. Najsigurnija praksa je često ignorisati ove tokene u potpunosti i nikada ne pokušavati interagovati sa njima ili web sajtovima koje oglašavaju.

Prodaja tokena i rasporedi vesting-a

Legitimni projekti takođe distribuiraju tokene kroz prodaju, ponekad nazvane Initial Coin Offerings (ICO). Pametni ugovori upravljaju ovim prodajama, definirajući cijenu, količinu i raspored oslobađanja. Ovo donosi transparentnost procesu prikupljanja sredstava. Međutim, raspored vesting-a—vremenska linija kada se tokene otključavaju—je ključna detalja za investitore.

Ako projekat oslobodi sve tokene ranim investorima ili timu odmah, oni ih mogu baciti na tržište, srušivši cijenu. Pametni ugovori mogu provoditi periode vesting-a, osiguravajući da se tokene oslobađaju postepeno tijekom mjeseci ili godina. Ovo usklađuje incentive tima sa dugoročnim uspjehom projekta. Verifikacija ovih parametara u ugovoru ili dokumentaciji je ključni dio due diligence-a.

Kretanje kroz DeFi pozajmljivanje i trgovanje

Decentralizovane finansije repliciraju tradicionalne usluge poput pozajmljivanja i trgovanja koristeći autonomne protokole. Na platformi za pozajmljivanje baziranoj na pametnim ugovorima, korisnici depoziraju kolateral da pozajme druge imovine. Da bi upravljali rizikom bez provjere kredita, ovi zajmovi su tipično prekolateralizovani. Na primjer, korisnik može trebati depozirati 200$ vrijednih Ethereum-a da pozajmi 100$ vrijednih stablecoina.

Pametni ugovor prati vrijednost kolaterala u realnom vremenu. Ako tržišna cijena kolaterala padne ispod određenog praga, ugovor automatski likvidira imovinu da otplati zajam. Ovo stvara sistem koji ostaje solventan bez ljudske intervencije. Međutim, uvodi rizik volatilnosti likvidacije. Nagli tržišni krah može obrisati kolateral prije nego što korisnik ima šansu da doda više sredstava.

Trgovanje na decentralizovanim berzama (DEX-ovima) takođe nosi jedinstvene nijanse. Za razliku od centralizovanih berzi gdje platforma drži čuvanje imovine, DEX-ovi omogućavaju korisnicima peer-to-peer trgovanje preko pametnih ugovora. Ovo eliminira rizik protustrane u pogledu solventnosti berze. Međutim, zahtijeva od korisnika da upravljaju slippage-om—razlikom između očekivane cijene i cijene izvršenja—i mrežnim naknadama.

Uporedni rizici DApp-ova naspram centralizovanih aplikacija

Kada birate između decentralizovanih i centralizovanih aplikacija, korisnici moraju vagati različite kompromise u pogledu kontrole, troškova i efikasnosti.

| Značajka | Centralizovane aplikacije | Decentralizovane aplikacije (DApp-ovi) |

|---|---|---|

| Čuvanje | Treća strana drži sredstva | Samostalno čuvanje (Korisnik drži sredstva) |

| Cenzura | Može zamrznuti račune/transakcije | Otporna na cenzuru |

| Brzina | Visok propusni kapacitet, brzo | Ograničena vremenom bloka blockchain-a |

| Trošak | Često niži (interni database-ovi) | Viši (mrežne gas naknade) |

| Sigurnost | Jedinstvena tačka kvara | Distribuirana, bez jedinstvene tačke kvara |

Samostalno čuvanje i sigurnosne prakse

Osnova sigurnog korišćenja DApp-ova je pravilno samostalno čuvanje. To znači da korisnik kontrolira svoje privatne ključeve, koji su kriptografski dokaz vlasništva nad njihovom imovinom. Ako se ovi ključevi izgube, sredstva su neopozivo izgubljena. Ako su ukradeni, sredstva su nestala. Nema „zaboravljena lozinka“ dugmeta u decentralizovanoj mreži.

Korisnici bi trebali koristiti reputabilne novčanike koji olakšavaju povezivanje sa DApp-ovima preko sigurnih mostova. Prilikom povezivanja, ključno je pregledati tačno koje dozvole se traže. Standardno povezivanje obično traži samo mogućnost pregleda adrese novčanika. Zahtjev za transakciju, međutim, traži dozvolu za premještanje sredstava.

Odspajanje od DApp-ova nakon sesije je dobra higijenska praksa. Iako ostajanje povezanim ne dozvoljava automatski premještanje sredstava, smanjuje površinu za potencijalni phishing ako je interfejs DApp-a kasnije kompromitovan. Za velike zadrške, korišćenje hardverskog novčanika pruža dodatni sloj fizičke sigurnosti, zahtijevajući pritiskanje dugmeta na uređaju da se odobri bilo koja transakcija pokrenuta od strane DApp-a.

Regulatorni i strukturni aspekti

Iako DApp-ovi nude otpornost na cenzuru, oni često postoje u regulatornoj sivoj zoni. Vlade još uvijek razvijaju okvire da klasifikuju i regulišu decentralizovane protokole. Ovo stvara neizvjesnost. Protokol može biti proglasen nekompatibilnim, potencijalno utičući na vrijednost povezanih tokena ili mogućnost korisnika u određenim jurisdikcijama da legalno pristupe interfejsima.

Štaviše, strukturna ograničenja blockchain-ova utiču na korisničko iskustvo. Decentralizovane mreže obrađuju podatke sporije od centralizovanih servera jer svaka transakcija mora biti verificirana od strane više čvorova. Ovo rezultira nižim propusnim kapacitetom i višim troškovima po transakciji. Tijekom perioda zagušenja mreže, naknade mogu skočiti, čineći male transakcije ekonomski neodrživim.

Nedostatak regulacije takođe znači da nema agencije za zaštitu potrošača kojom se može kontaktirati ako nešto pođe po zlu. U tradicionalnim finansijama, prijevare može istraživati policija sa pozivnicama bankama. U DeFi-ju, počinioci su često anonimni i sredstva se peru kroz miksere, čineći oporavak gotovo nemogućim. Ovo naglašava realnost da u decentralizovanom svijetu, odgovornost je cijena slobode.

Zaključak

Decentralizovane aplikacije i pametni ugovori nude ubjedljivu alternativu tradicionalnim finansijama, pružajući transparentnost, autonomiju i otvoreni pristup. Mogućnost trgovanja, pozajmljivanja i zarađivanja prinosa bez posrednika osnažuje pojedince da postanu svoje vlastite banke. Međutim, ova sloboda je neraskidivo povezana sa rizikom. Nepromejliva priroda blockchain-a znači da su greške trajne, a otvoreno okruženje privlači i inovatore i predator-e.

Kretanje kroz ovaj prostor sigurno zahtijeva promjenu mindset-a. Korisnici se ne mogu oslanjati na nazive brendova ili sjajne interfejse kao garancije sigurnosti. Umjesto toga, moraju se oslanjati na verifikaciju: provjeru URL-ova, čitanje sažetaka revizija, razumijevanje logike pametnih ugovora i održavanje strogih higijenskih praksi novčanika. Tehnologija je moćna, ali neutralna; ona jednako strogo štiti imovinu budnih kao što provodi gubitke nepažljivih.

Vi ste jedina osoba odgovorna za sigurnost vaše digitalne imovine.