Рынок криптовалют функционирует на основе раздвоенной структуры, которая разделяет розничных участников от крупномасштабного институционального капитала. В то время как индивидуальные трейдеры обычно взаимодействуют с удобными для пользователя интерфейсами бирж, институциональные инвесторы ориентируются в совершенно иной экосистеме, предназначенной для высоких объемов и конфиденциальности. Понимание различий между этими двумя средами необходимо для осмысления функционирования ликвидности цифровых активов на глобальном уровне. Инфраструктура, поддерживающая сделку на сто долларов, фундаментально отличается от систем, требуемых для перемещения ста миллионов долларов без обвала рынка.

Розничные биржи служат видимым лицом криптоиндустрии. Они предоставляют публичные ордербуки, где ордера на покупку и продажу сопоставляются в реальном времени. Эти платформы отдают приоритет доступности и простоте использования. В противоположность этому институциональные торговые дески, часто называемые внебиржевыми (OTC) десками, действуют в тени публичного рынка. Они обеспечивают прямые транзакции между двумя сторонами, часто полностью обходя публичные ордербуки. Эта сегрегация гарантирует, что массовые потоки капитала не нарушают стабильность цен на более широком рынке.

Механика розничных бирж

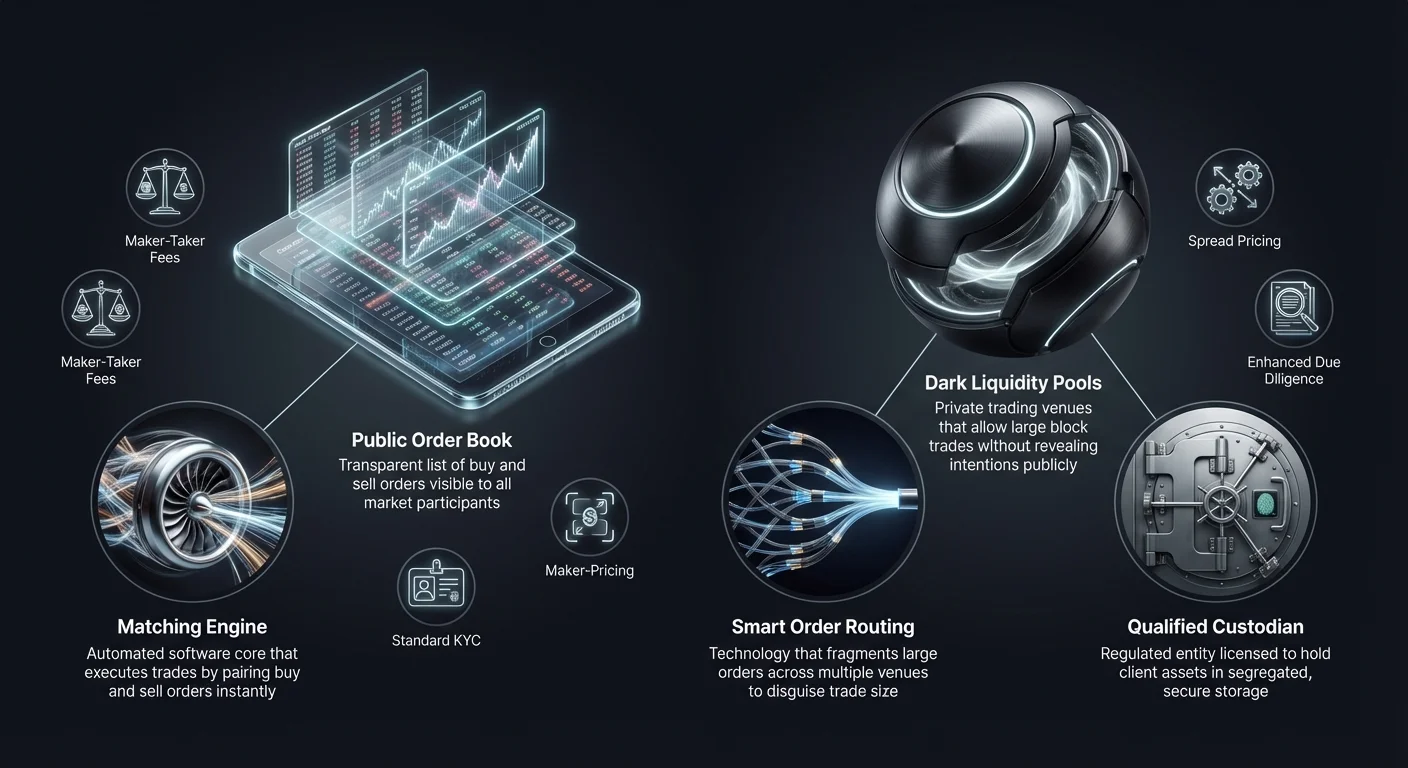

Розничные криптовалютные биржи работают аналогично традиционным фондовым брокерам, но с отличительными операционными нюансами. Они выступают посредниками, которые хранят средства клиентов и обеспечивают торговлю через центральную книгу лимитных ордеров. Когда пользователь размещает рыночный ордер, двигатель сопоставления биржи подбирает к нему лучший доступный лимитный ордер от других пользователей. Этот процесс создает немеденную ликвидность для мелких и средних сделок. Видимость книги ордеров позволяет трейдерам видеть глубину рынка, которая отражает объем ордеров на покупку и продажу на различных уровнях цен.

Динамика книги ордеров

Центральным компонентом розничной биржи является публичная книга ордеров. Она отображает прозрачный список разнообразных участников рынка, готовых покупать или продавать активы по конкретным ценам. Эта прозрачность полезна для обнаружения цены, поскольку позволяет всем участникам видеть текущее настроение рынка и баланс спроса и предложения. Однако такая видимость становится уязвимостью для крупных сделок. Если трейдер попытается продать огромное количество Bitcoin на публичной книге ордеров, другие участники рынка могут мгновенно отреагировать, обвалив цену до завершения сделки.

Двигатели сопоставления и задержки

Розничные платформы активно конкурируют по скорости и эффективности своих двигателей сопоставления. Двигатель сопоставления — это программное ядро, которое поддерживает книгу ордеров и исполняет сделки. Для розничных трейдеров скорость часто является вопросом удобства или базового выполнения стратегии. Высокопроизводительные двигатели обеспечивают минимальную задержку между нажатием кнопки «купить» и получением активов. Эта инфраструктура предназначена для обработки тысяч мелких транзакций в секунду, а не одной крупной сложной блочной сделки.

Доступность и пользовательский интерфейс

Основная цель инфраструктуры розничных бирж — снижение барьера входа. Платформы интегрируют шлюзы фиатных платежей, позволяя пользователям пополнять счет государственной валютой через банковские переводы или кредитные карты. Пользовательский интерфейс разработан интуитивно понятным, часто скрывая от пользователя сложности расчетов в блокчейне. Хотя это упрощает опыт, часто пользователь не имеет прямого контроля над приватными ключами в процессе торговли. Инфраструктура отдает приоритет подключению и пользовательскому опыту перед индивидуальными потребностями в конфиденциальности крупных сущностей.

Архитектура институциональной внебиржевой торговли

Институциональные торговые столы работают на основе принципов конфиденциальности и агрегации ликвидности. OTC-торговля подразумевает прямой обмен активами между двумя контрагентами, часто с помощью специализированного стола или брокера. Этот метод является стандартом для состоятельных лиц, хедж-фондов и корпоративных казначейств, желающих войти или выйти из крупных позиций. Инфраструктура здесь не полагается на единую публичную книгу ордеров, а использует сеть поставщиков ликвидности и приватные каналы связи.

Минимизация влияния на рынок

Основная цель институционального OTC-стола — минимизация влияния на рынок. Когда крупный ордер на покупку попадает на публичную биржу, это может вызвать «проскальзывание», когда цена растет, поскольку покупатель выкупает все доступные ордера на продажу по более низким ценам. OTC-столы устраняют это, фиксируя цену для всего блока. Стол берет на себя риск приобретения активов и поставляет их клиенту по согласованной ставке. Это гарантирует, что институциональный покупатель не повысит цену против себя, пытаясь заполнить позицию.

Умное маршрутизирование ордеров (SOR)

Передовые институциональные платформы используют технологию умного маршрутизирования ордеров для поиска ликвидности. Вместо reliance на одну биржу SOR подключается к нескольким пулам ликвидности, другим OTC-столам и различным биржам одновременно. Она разбивает крупный ордер на мелкие фрагменты и исполняет их на разных площадках интеллектуально. Эта фрагментация маскирует истинный размер сделки и предотвращает фронтраннинг со стороны высокочастотных трейдеров на публичных биржах.

Принципальная торговля против агентской

Институциональные столы обычно работают по модели принципала или агента. В модели принципала стол использует собственный капитал для покупки актива у клиента или продажи ему. Они выступают прямым контрагентом и берут на себя рыночный риск. В агентской модели стол действует исключительно посредником, находя контрагента от имени клиента без использования собственного баланса. Выбор модели влияет на структуру ценообразования и скорость расчетов, поскольку принципальная торговля часто предлагает более быстрое исполнение за немного более высокую цену.

Сравнение моделей комиссий

Модели доходов розничных бирж и институциональных столов существенно различаются. Розничные платформы обычно полагаются на прозрачный график комиссий, основанный на объеме торговли. Это часто включает модель «тейкер-мейкер». «Мейкер», предоставляющий ликвидность книге ордеров лимитным ордером, платит более низкую комиссию. «Тейкер», удаляющий ликвидность рыночным ордером, платит более высокую комиссию. Эти комиссии обычно составляют процент от общей стоимости транзакции и взимаются явно сверх цены сделки.

Ценообразование на основе спреда в OTC

Институциональные OTC-столы редко взимают отдельную комиссию. Вместо этого они используют модель «спреда» или «все включено». Когда клиент запрашивает котировку на покупку Bitcoin, стол предоставляет цену, немного превышающую текущую рыночную. Разница между рыночной ставкой и котируемой ценой — это спред, который представляет маржу прибыли стола. Это позволяет учреждениям исполнять крупные сделки с единой предсказуемой стоимостью, известной заранее, упрощая учет и анализ затрат для фирмы.

Маркетинг «нулевых комиссий» против реальности

Некоторые розничные платформы и сервисы свопов позиционируют себя как биржи с «нулевыми комиссиями». На деле эти платформы часто применяют институциональную модель спреда для розничных пользователей. Хотя отдельная строка комиссии не появляется в чеке сделки, цена, которую платит пользователь за актив, немного завышена по сравнению с чистой спотовой рыночной ценой. Этот подход упрощает пользовательский опыт, избавляя от сложных расчетов комиссий, но требует от трейдеров бдительности в отношении принимаемого обменного курса, чтобы он оставался конкурентным.

Экономика ступенчатых объемов

И розничные, и институциональные среды предлагают стимулы для высокого объема, но механизмы различаются. Розничные биржи используют ступенчатые системы, где комиссии снижаются с ростом 30-дневного объема торговли. Это стимулирует частую торговлю и лояльность к одной платформе. Институциональное ценообразование более динамичное и подлежит переговорам. Стол может предложить более узкий спред для конкретной сделки, если рыночные условия благоприятны или столу нужно сбросить инвентарь. В мире OTC ценообразование часто носит relational характер, а не алгоритмический.

Анализ ликвидности и проскальзывания

Ликвидность — это легкость, с которой актив можно конвертировать в наличные или другой актив без влияния на его цену. В контексте криптоинфраструктуры ликвидность — определяющий фактор, разделяющий розничные и институциональные площадки. Розничные биржи полагаются на «глубину» своей книги ордеров. Если книга ордеров тонкая, даже умеренная сделка может вызвать значительное движение цены. Институциональные столы имеют доступ к «глубокой» ликвидности, часто от майнеров, ранних адаптеров или других учреждений, позволяя поглощать давление продаж, которое потопило бы розничную книгу ордеров.

| Характеристика | Розничная биржа | Институциональный OTC-стол |

|---|---|---|

| Основная ликвидность | Публичная книга ордеров | Приватные сети/пулы |

| Обнаружение цены | Прозрачное/в реальном времени | Непрозрачное/по договоренности |

| Риск проскальзывания | Высокий для крупного объема | Минимальный (фиксированная цена) |

Понимание проскальзывания

Проскальзывание — это разница между ожидаемой ценой сделки и ценой, по которой она исполнена. На розничной бирже проскальзывание возникает во времена высокой волатильности или низкой ликвидности. Если трейдер инициирует рыночный ордер на покупку 10 BTC, но самых дешевых ордеров на продажу всего 5 BTC, двигатель сопоставления продолжит покупать по все более высоким ценам, пока ордер не будет заполнен. В результате средняя цена входа окажется значительно выше начального отображения рынка.

Пулы ликвидности OTC

OTC-столы создают буфер против проскальзывания, используя пулы ликвидности, невидимые для публики. Эти темные пулы позволяют учреждениям торговать крупными блоками, не сигнализируя о своих намерениях всему рынку. Сохраняя эти транзакции приватными до их расчетов, стол предотвращает панические продажи или покупки из FOMO (страх упустить возможность), которые обычно следуют за раскрытием движения «кита» на публичном блокчейн-эксплорере или ленте биржи.

Влияние расчетов

Скорость расчетов также влияет на ликвидность. В розничной торговле расчеты обычно мгновенны в внутренней книге биржи. Пользователь видит обновление баланса сразу. В институциональном OTC расчеты могут быть отложены (T+1 или дедлайны однодневных переводов). Однако цена фиксируется в момент соглашения о сделке. Это разделение исполнения сделки и окончательного расчета позволяет учреждениям управлять денежным потоком и ликвидностью без немедленного давления предварительного финансирования каждой транзакции на публичной площадке.

Инфраструктура хранения и безопасности

Инфраструктуры безопасности для розничных и институциональных платформ сильно различаются из-за масштаба задействованных активов. Розничные биржи обычно используют комбинацию горячих (онлайн) и холодных (оффлайн) кошельков для управления средствами пользователей. Горячий кошелек обрабатывает немедленные выводы и торговую ликвидность, в то время как большинство активов хранится в холодном хранении. Однако розничные пользователи в целом полагаются на внутренние протоколы безопасности биржи и не имеют сегрегированных аккаунтов в блокчейне.

Квалифицированные хранители

Институциональные клиенты часто требуют использования «Qualified Custodian». Это регуляторное обозначение для сущностей, лицензированных на хранение клиентских активов. Институциональная инфраструктура разделяет торговую площадку и провайдера хранения. Эта сегрегация обязанностей гарантирует, что даже в случае неплатежеспособности торгового стола активы клиента остаются в безопасности в изолированном хранилище. Coinbase Institutional, например, защищает миллиарды активов с помощью этой сегрегированной модели, предоставляя уровень доверия, необходимый для корпоративного управления.

Протоколы холодного хранения

Для высоковolumных OTC-столов и институциональных хранителей холодное хранение включает сложные физические и цифровые меры безопасности. Это часто включает мультисигнатурные кошельки, где приватные ключи разделены и хранятся в географически распределенных защищенных местах. Для исполнения транзакции из этих хранилищ требуется подпись нескольких авторизованных лиц, часто с временными задержками. Это резко контрастирует с розничной безопасностью, которая обычно полагается на 2FA (двухфакторную аутентификацию) и подтверждения по email для выводов.

Аудит и страхование

Институциональная инфраструктура обычно соответствует более высоким стандартам аудита и страхования. Хранители, обслуживающие хедж-фонды и корпорации, проходят регулярные аудиты SOC 1 и SOC 2 для проверки их контролей безопасности и финансового здоровья. Кроме того, они часто имеют коммерческие страховые полисы от кражи или потери активов. Хотя некоторые топовые розничные биржи приняли эти стандарты, они являются обязательным базовым требованием для любой платформы, обслуживающей институциональный капитал.

Регуляторные и комплаенс-фреймворки

Регуляторный ландшафт определяет многие различия в инфраструктуре между розничной и институциональной торговлей. Розничные биржи должны соблюдать законы Know Your Customer (KYC) и Anti-Money Laundering (AML), требующие от пользователей загрузки документов удостоверяющих личность. Однако процесс проверки часто автоматизирован и ориентирован на скорость для быстрого подключения тысяч пользователей.

Расширенная проверка

Институциональные столы проводят Enhanced Due Diligence (EDD). Это выходит далеко за рамки простой верификации ID. Столы должны проверять источник средств, корпоративную структуру контрагента и конечных бенефициарных владельцев сущности. Этот процесс ручной, строгий и трудоемкий. Он гарантирует, что крупные блоки капитала, входящие в криптопространство, легитимны и соответствуют глобальным банковским регуляциям. Такой уровень проверки необходим, поскольку институциональные сделки часто достаточно крупны, чтобы вызвать банковские оповещения и регуляторные аудиты.

Географические ограничения

Соблюдение регуляций также определяет, где эти сервисы могут работать. Некоторые OTC-столы лицензированы только в конкретных юрисдикциях, таких как Нью-Йорк (по BitLicense) или конкретные европейские страны. Розничные биржи часто охватывают шире, но могут ограничивать конкретные функции, такие как фьючерсы или маржинальная торговля, в зависимости от местоположения пользователя. Институциональные столы должны ориентироваться в сложной сети трансграничных финансовых регуляций для законного расчета сделок между международными сущностями.

Инфраструктура налоговой отчетности

Для розничных трейдеров налоговая отчетность часто сводится к скачиванию CSV-файла истории транзакций и импорту в налоговое ПО. Институциональные платформы предоставляют специализированные инструменты налоговой отчетности, интегрированные напрямую с корпоративным учетным ПО. Поскольку свопы и сделки — это налогооблагаемые события, точность отслеживания базы затрат для миллионов долларов в активах критична. Институциональная инфраструктура поддерживает конкретные методы учета, такие как FIFO (First-In, First-Out) или идентификацию конкретных лотов для оптимизации налоговых обязательств.

Роль платформ свопов

Платформы свопов занимают промежуточное положение между традиционными розничными биржами и институциональными столами. Эти сервисы предлагают упрощенный механизм конвертации одного актива в другой. В отличие от торговой биржи, где пользователи спекулируют на направлении цены, платформы свопов ориентированы primarily на утилиту. Они предназначены для пользователей, которым нужно обменять конкретные токены для диверсификации портфеля или утилитарных целей, а не для активного получения прибыли.

Некастодиальный характер

Многие платформы свопов работают на некастодиальной основе. Эта инфраструктура позволяет пользователям торговать напрямую из своих приватных кошельков без депозита средств на централизованную биржу. Это соответствует духу децентрализации и снижает риск контрагента, поскольку платформа никогда не держит средства пользователя. Для розничных пользователей это предлагает уровень безопасности, аналогичный институциональной сегрегации, но без сложных юридических фреймворков.

Кросс-чейн возможности

Инфраструктура свопов часто специализируется на кросс-чейн интероперабельности. В то время как традиционные биржи — это изолированные экосистемы, современные платформы свопов связывают разные блокчейны (например, обмен Bitcoin на токен на базе Ethereum). Это требует сложной серверной технологии, взаимодействующей с несколькими сетями блокчейнов одновременно. Для учреждений эта возможность жизненно важна для перемещения капитала между различными протоколами децентрализованных финансов (DeFi) без навигации по нескольким логинам централизованных бирж.

Автоматизация и скорость

Платформы свопов используют автоматизацию для предоставления мгновенных котировок и исполнения. Они часто агрегируют ставки с различных других бирж для предложения конкурентной цены. Эта технология зеркалит умное маршрутизирование ордеров, используемое институциональными столами, но упакована для розничного потребителя. Она демократизирует доступ к эффективному ценообразованию, хотя пользователи все равно должны остерегаться комиссий на основе спреда, типичных для этих удобных сред «без аккаунта».

Операционные риски и соображения

Каждая торговая площадка несет специфические риски. Розничные биржи — централизованные цели для хакеров. Если горячий кошелек розничной биржи скомпрометирован, средства пользователей могут быть украдены. Розничные пользователи также сталкиваются с риском неплатежеспособности платформы, когда биржа может не иметь резервов 1:1 для клиентских депозитов. Этот риск снижается использованием платформ, предоставляющих Proof of Reserves, но остается центральной проблемой для розничного сектора.

Риск контрагента в OTC

Институциональная OTC-торговля минимизирует риск хакерства через холодное хранение, но вводит риск контрагента. В сделке есть короткое окно, когда одна сторона отправила средства, а другая еще не ответила. Хотя эскроу-сервисы и установленные слои расчетов снижают это, репутация OTC-стола первостепенна. Учреждения сильно полагаются на юридическую исполнимость своих торговых соглашений и финансовую платежеспособность торгового стола для обеспечения расчетов, как обещано.

Экспозиция волатильности рынка

Оба сектора сталкиваются с риском волатильности, но инфраструктура справляется по-разному. Розничные платформы могут испытывать простои или «перегрузки системы» во времена экстремальных рыночных движений, блокируя доступ пользователей к аккаунтам. Институциональные столы, работающие через приватные линии и голосовую торговлю, обычно продолжают функционировать во время высокой волатильности, предоставляя жизненно важный канал для крупных инвесторов для выхода или входа в позиции, когда публичная инфраструктура выходит из строя.

Заключение

Разделение между институциональными крипто-торговыми столами и розничными биржами — это не просто вопрос размера аккаунта; это фундаментальное различие в инфраструктуре, моделях комиссий и управлении рисками. Розничные биржи преуспевают в предоставлении доступа, прозрачности и удобных интерфейсов для широкой публики. Они демократизируют финансы, позволяя любому с интернет-соединением участвовать в экономике цифровых активов. Однако их публичная природа и механика ордербука делают их неподходящими для перемещения огромных сумм капитала без значительных затрат.

Институциональные столы предоставляют необходимый противовес, предлагая приватность, глубокую ликвидность и персонализированное исполнение, которое защищает крупных инвесторов от проскальзывания рынка. Их модели комиссий, построенные на спредах, а не на комиссиях, соответствуют потребностям корпоративных казначейств и хедж-фондов. По мере взросления крипторынка технологии, питающие оба сектора, продолжают сходиться: розничные платформы принимают институциональный уровень безопасности, а институциональные столы интегрируют скорость и автоматизацию розничных приложений.

Выбор между розничной биржей и институциональным столом в конечном итоге зависит от того, приоритетизирует ли трейдер немедленный доступ и прозрачность или качество исполнения и конфиденциальность сделки.