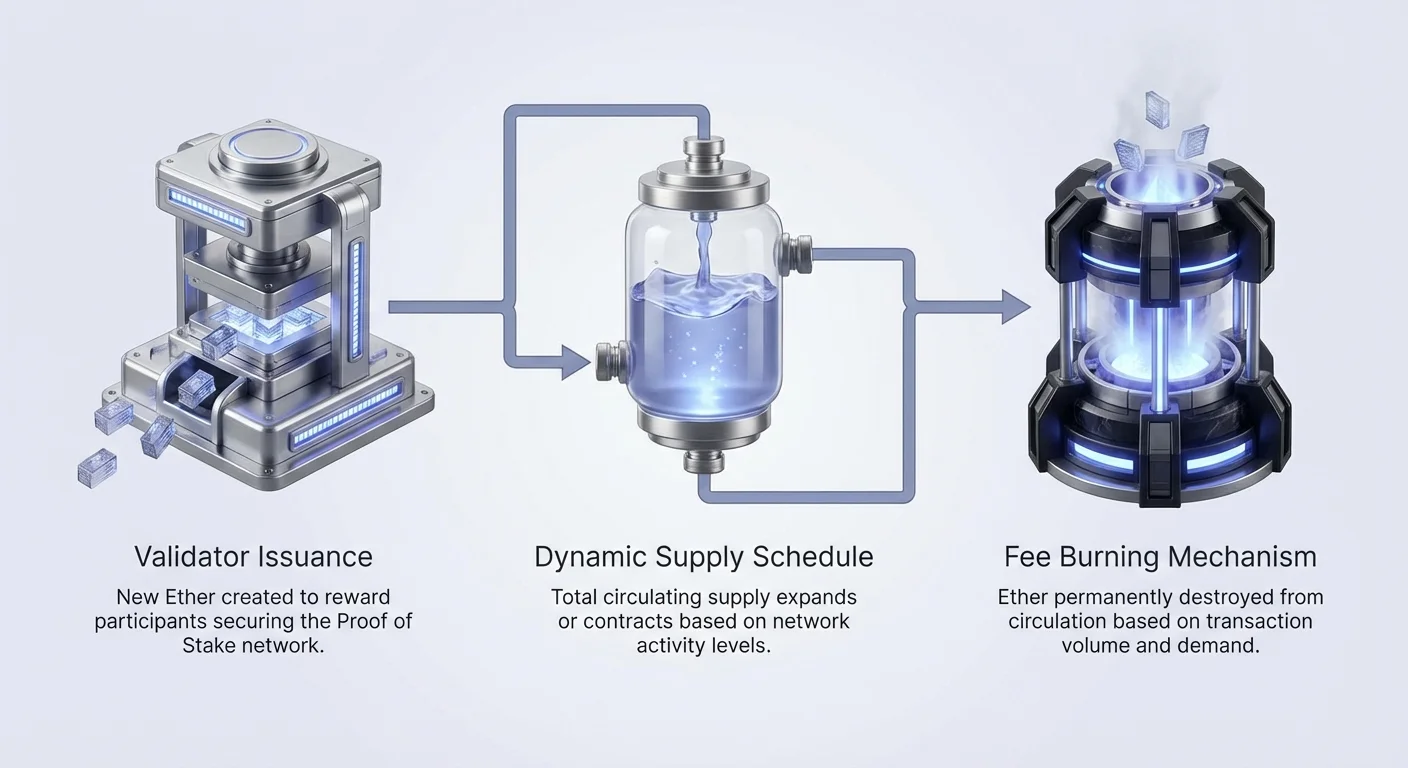

Монетарная политика Ethereum кардинально отличается от политики Bitcoin. В то время как Bitcoin полагается на жесткий лимит в 21 миллион монет, установленный с момента запуска, Ethereum использует динамический график предложения. Этот график эффективно реагирует на спрос сети, потребности в безопасности и управление сообществом. Нет фиксированного лимита на общее количество токенов Ether, которые когда-либо будут существовать. Вместо этого общее предложение определяется взаимодействием двух противоположных сил: эмиссией и сжиганием.

Эмиссия означает создание нового Ether. Это происходит, когда сеть вознаграждает участников, обеспечивающих безопасность блокчейна. С другой стороны уравнения находится сжигание. Этот механизм навсегда удаляет Ether из обращения на основе объема транзакций. Эти два различных процесса создают гибкую экономическую модель. Предложение расширяется и сжимается со временем, а не следует предопределенному линейному пути.

Понимание этого графика требует взгляда за пределы простых ставок инфляции. Необходимо анализировать технические обновления, которые перевели Ethereum из инфляционной модели в потенциально дефляционную. Переход от Proof of Work к Proof of Stake в сочетании с внедрением сжигания комиссий радикально изменил экономический профиль актива. Эта система обеспечивает, чтобы сеть могла оплачивать свою собственную безопасность, одновременно потенциально увеличивая дефицит нативного актива в периоды высокой активности.

Эволюция механики эмиссии

От доказательства работы к доказательству доли

В ранние годы Ethereum функционировал на основе механизма консенсуса доказательства работы. Эта система требовала от майнеров значительных энергозатрат и аппаратных ресурсов для решения сложных криптографических головоломок. Чтобы компенсировать майнерам операционные расходы, сеть выпускала новый Ether высокими темпами. Когда сеть запустилась в 2015 году, награда за блок была установлена на уровне 5 ETH за блок. Это привело к начальной годовой инфляции, превышающей 20%.

Сообщество рано осознало, что такая высокая скорость эмиссии необходима для первоначального распределения, но неустойчива для сохранения ценности в долгосрочной перспективе. Через серию обновлений скорость эмиссии была систематически снижена. Обновление "Byzantium" в 2017 году сократило награду за блок до 3 ETH. Позже обновление "Constantinople" в 2019 году дополнительно снизило её до 2 ETH. Эти корректировки снизили уровень инфляции примерно до 4,5% в год, однако предложение продолжало неуклонно расти.

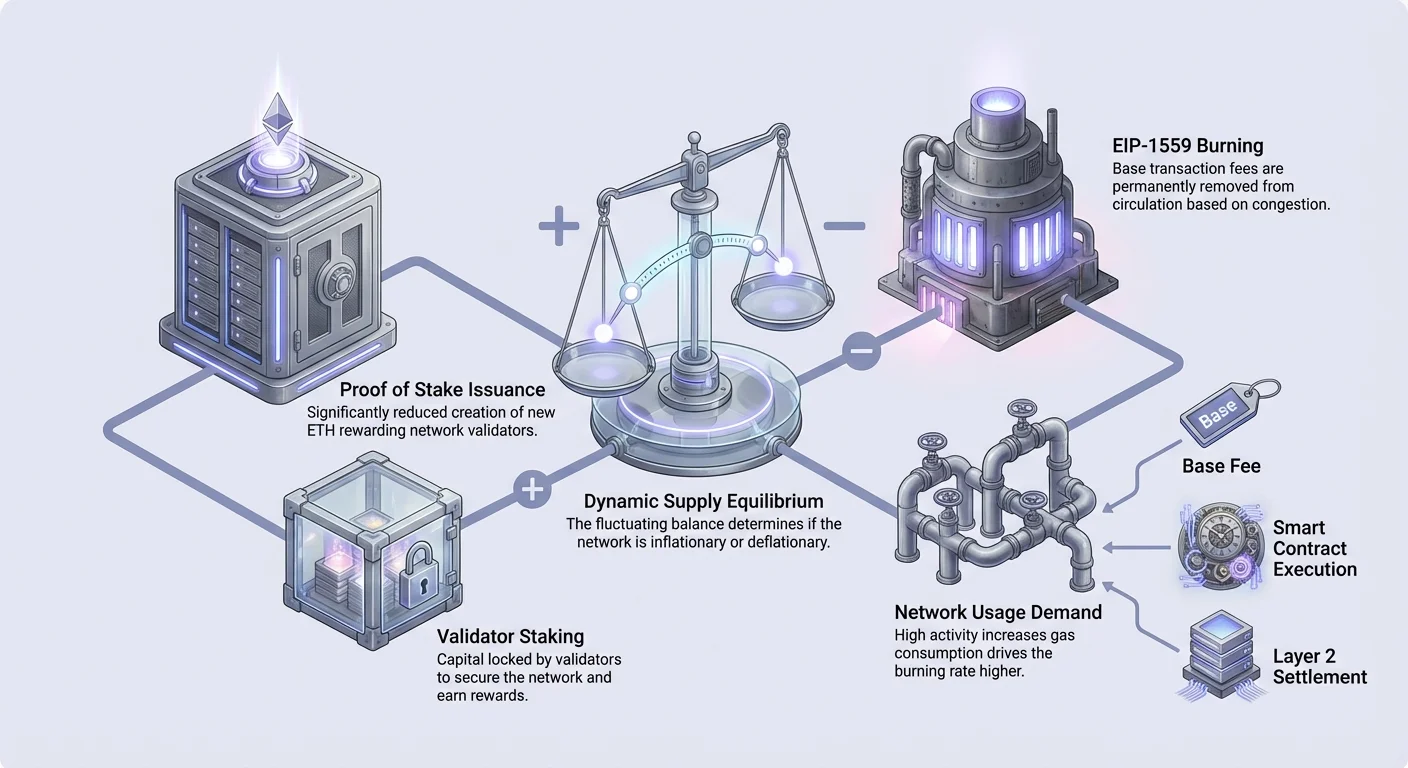

Наиболее значительный сдвиг произошёл с "The Merge" в сентябре 2022 года. Это событие ознаменовало полный переход от доказательства работы к доказательству доли. В рамках этой новой модели сеть больше не нуждалась в субсидировании дорогостоящих затрат на электроэнергию для майнеров. В результате выпуск нового Ether сократился примерно на 90%. Теперь сеть выпускает только столько Ether, чтобы вознаградить валидаторов, которые ставят свой капитал для обеспечения безопасности цепочки.

Награды валидаторам и стейкинг

В эпоху доказательства доли эмиссия напрямую привязана к объёму застейканного Ether. Пользователи блокируют свой ETH в протоколе, чтобы выступать в роли валидаторов. Взамен они получают награды, получаемые из newly issued ETH и части комиссий за транзакции. Эта система создаёт циркулярную экономику, в которой провайдеры безопасности одновременно являются держателями активов.

Сейчас скорость эмиссии динамическая, а не статическая на блок. Она рассчитывается на основе общего количества валидаторов. По мере увеличения объёма застейканного ETH общая эмиссия немного растёт, чтобы оплатить дополнительных валидаторов, но индивидуальная ставка награды на одного валидатора снижается. Это создаёт равновесие, которое предотвращает чрезмерные выплаты за безопасность, одновременно обеспечивая достаточные стимулы для защиты сети.

Это снижение эмиссии создаёт эффект «тройного халвинга», подразумевающий резкое сокращение нового предложения, поступающего на рынок. Если майнеры часто вынуждены были продавать награды для оплаты электроэнергии, то у стейкеров операционные затраты ниже, и они менее мотивированы продавать. Это структурное изменение в способе создания и распределения новых монет обеспечивает фундаментальный столп для современных динамик предложения Ethereum.

Управление и гибкость

В отличие от систем, где денежно-кредитная политика неизменна, политика Ethereum управляется через децентрализованное управление. Изменения скоростей эмиссии или механизмов сжигания предлагаются через Ethereum Improvement Proposals (EIPs). Эти технические документы обсуждаются разработчиками, исследователями и более широким сообществом перед внедрением.

Эта гибкость позволяет сети адаптироваться к непредвиденным вызовам или технологическим достижениям. Например, если безопасность окажется под угрозой, эмиссию теоретически можно скорректировать для привлечения большего числа валидаторов. Напротив, если сеть станет слишком эффективной, награды можно настроить. Этот процесс управления выступает в роли рулевого механизма, обеспечивая соответствие денежно-кредитной политики долгосрочному выживанию и полезности сети.

Механизм сжигания: EIP-1559

Перестройка рынка комиссий

До августа 2021 года Ethereum использовал простую аукционную систему для комиссий за транзакции. Пользователи предлагали любую сумму, которую были готовы заплатить, чтобы их транзакция была обработана. Майнеры выбирали транзакции с наивысшими ставками. Это часто приводило к волатильным рынкам комиссий и плохому пользовательскому опыту, поскольку было сложно предсказать правильную цену. Кроме того, все комиссии, оплаченные пользователями, шли напрямую майнерам.

Внедрение Ethereum Improvement Proposal 1559 (EIP-1559) фундаментально изменило эту структуру. Оно ввело «базовую комиссию» для каждого блока. Эта базовая комиссия — алгоритмически определяемая цена, которую пользователи должны заплатить, чтобы их транзакция была включена. Комиссия автоматически корректируется на основе загруженности сети. Если блок заполнен, базовая комиссия увеличивается для следующего блока; если он пуст, комиссия снижается.

Преобразование активности в дефицит

Наиболее критический экономический компонент EIP-1559 — это то, что происходит с базовой комиссией. Вместо выплаты валидаторам базовая комиссия «сжигается». Это означает, что Ether, использованный для оплаты этой части стоимости транзакции, навсегда уничтожается. Он удаляется из реестра и перестает существовать.

Этот механизм напрямую связывает использование сети с предложением актива. Когда сеть загружена, потребляется больше газа, и сжигается больше ETH. Это создает прямую корреляцию между полезностью «мирового компьютера» Ethereum и дефицитом его валюты. В периоды экстремального спроса ставка сжигания может превышать ставку эмиссии.

Дефляционные периоды

Сочетание сокращения эмиссии на 90% от The Merge и механизма сжигания от EIP-1559 создало возможность дефляции. Если активность сети генерирует достаточно комиссий за транзакции, ежедневное сжигание превысит ежедневную эмиссию валидаторам. Когда это происходит, общее циркулирующее предложение ETH уменьшается.

Это не гарантированное состояние, а условное. Если активность сети падает, ставка сжигания снижается. Если ставка сжигания опускается ниже ставки эмиссии, предложение инфлируется, хотя и медленно. Эта динамическая природа означает, что Ethereum действует как автоматизированный центральный банк, сжимая предложение во времена высокой экономической активности и ослабляя его во времена низкой активности.

Комиссии за газ и ресурсы сети

Понимание газа

Газ — это единица измерения вычислительных усилий в Ethereum. Каждое действие, от простого перевода валюты до сложного выполнения смарт-контракта, требует определенного количества газа. Это предотвращает спам и бесконечные циклы, которые могли бы вывести сеть из строя. Стандартный перевод требует 21 000 единиц газа, в то время как взаимодействие с протоколом децентрализованных финансов (DeFi) может требовать сотни тысяч единиц.

Стоимость транзакции рассчитывается путем умножения использованных единиц газа на цену за единицу газа. Эта цена номинирована в «gwei». Один gwei равен 0,000000001 ETH. Общая комиссия, которую платит пользователь, делится на базовую комиссию (которая сжигается) и приоритетную комиссию, или чаевые. Чаевые выплачиваются валидатору как стимул для приоритизации этой конкретной транзакции в блоке.

Динамика комиссий и поведение пользователей

Высокие комиссии за газ часто являются точкой трения для пользователей, но они выполняют критическую функцию в графике предложения. Высокие комиссии указывают на высокий спрос на пространство блока. Поскольку базовая комиссия сжигается, высокие комиссии ускоряют сокращение общего предложения ETH. Это создает интересное совпадение, где высокие затраты для пользователей превращаются в накопление стоимости для всех держателей ETH через увеличение дефицита.

Кошельки теперь позволяют пользователям настраивать параметры комиссий. Пользователи могут выбирать между опциями «Eco», «Fast» или «Fastest» в зависимости от срочности. Кошелек оценивает текущую рыночную ставку, чтобы обеспечить pickup транзакции. Продвинутые пользователи могут вручную установить максимальную базовую комиссию и приоритетную комиссию для точной навигации в периоды загруженности.

Роль смарт-контрактов

Смарт-контракты — основной драйвер потребления газа. Эти самоисполняющиеся контракты запускают код на Ethereum Virtual Machine (EVM). Поскольку Ethereum — это универсальный блокчейн, он может выполнять любой тип вычислений. Эта универсальность означает, что по мере создания разработчиками более сложных приложений спрос на газ увеличивается.

Сложность напрямую коррелирует со ставками сжигания. Простая оплата сжигает небольшое количество ETH. Сложная торговля через несколько децентрализованных бирж сжигает значительно больше. Поэтому рост экосистемы разработчиков и сложность приложений, развернутых в сети, действуют как долгосрочные драйверы механизма сжигания.

Драйверы полезности: Токены ERC-20 и WETH

Стандарт ERC-20

Значительная часть активности сети Ethereum приходится на токены, которые не являются самим ETH. Стандарт ERC-20 определяет общий набор правил для создания взаимозаменяемых токенов в блокчейне. Эта стандартизация позволяет разработчикам создавать валюты, права голоса, баллы лояльности и стейблкоины, которые seamlessly взаимодействуют с кошельками и биржами.

Когда пользователи переводят токены ERC-20, они должны платить комиссии в ETH. Контракт токена не запускается сам по себе; ему требуется сеть Ethereum для обработки изменения состояния. Следовательно, даже если пользователь интересуется только торговлей стейблкоином вроде USDT или токеном управления, ему необходимо держать и тратить ETH для его перемещения. Это закрепляет стоимость ETH за успехом токенов, построенных поверх него.

Обёрнутый Ether (WETH)

Несмотря на то что Ether является нативной валютой, сам Ether был создан до финализации стандарта ERC-20. Это означает, что ETH по умолчанию не соответствует ERC-20. Децентрализованные приложения, особенно торговые платформы, построены для единообразной обработки токенов ERC-20. Чтобы преодолеть этот разрыв, был введен концепт Обёрнутого Ether (WETH).

| Характеристика | Нативный Ether (ETH) | Обёрнутый Ether (WETH) |

|---|---|---|

| Стандарт | Нативный актив протокола | Токен, совместимый с ERC-20 |

| Основное использование | Комиссии за газ, стейкинг валидаторов | Торговля в DeFi, dApps |

| Создание | Эмиссия протокола | Депозит в смарт-контракт |

WETH создается путем депозита ETH в смарт-контракт. Контракт удерживает ETH и выпускает эквивалентное количество WETH. Этот токен затем может легко использоваться в протоколах децентрализованных финансов. Важно, что процесс обертывания и разобертывания требует комиссий за газ. Это добавляет еще один слой полезности и спроса на нативный актив, дополнительно подпитывая динамику предложения.

Масштабирование Layer 2 и влияние на предложение

Выполнение вне цепи

По мере роста популярности Ethereum основная сеть (Layer 1) стала перегруженной. Это привело к разработке решений масштабирования Layer 2 (L2). Эти платформы обрабатывают транзакции вне основной цепи. Они объединяют сотни или тысячи транзакций вместе и отправляют сводку в основной блокчейн Ethereum.

Эта архитектура позволяет пользователям получать более быстрые и дешевые транзакции. Однако она также меняет динамику потребления газа в Layer 1. Сети L2 становятся основными клиентами пространства блоков L1. Они платят значительные комиссии за публикацию своих данных и доказательств в Ethereum, обеспечивая, чтобы их безопасность выводилась из основной сети.

Поддержание сжигания

Изначально существовала обеспокоенность, что перемещение транзакций в Layer 2 уменьшит количество сжигаемого ETH. Однако объем транзакций в L2 вырос экспоненциально. Даже несмотря на более низкую стоимость на транзакцию, огромное количество активности оседает обратно в Ethereum.

L2 по сути покупают «blob space» или доступность данных в Ethereum. Они платят за этот ресурс в ETH. По мере расширения экосистем L2 для хостинга игр, социальных сетей и высокочастотной торговли их совокупный спрос на settlement обеспечивает продолжение работы механизма сжигания. Это позволяет Ethereum масштабировать свою емкость без ущерба для экономического двигателя, регулирующего его предложение.

Заключение

График предложения Ethereum представляет собой сложную, живую экономическую систему. Он эволюционировал из простой механики высокой инфляции, предназначенной для запуска сети, в изощренную политику, реагирующую на спрос. Переход к Proof of Stake резко сократил поток новых активов, в то время как EIP-1559 ввел постоянную дефляционную силу, обусловленную реальным использованием.

Эта модель создает прямую связь между полезностью платформы и дефицитом ее нативной валюты. По мере расширения экосистемы dApps, протоколов DeFi и сетей Layer 2 спрос на пространство блоков увеличивает ставку сжигания. Напротив, ставка эмиссии остается низкой и стабильной, обеспечивая безопасность сети с минимальным разбавлением для держателей. В результате получается монетарная политика, которая не высечена в камне, а закодирована и адаптируется к реалиям рынка.

Предложение Ethereum определяется использованием сети: высокая активность сжигает токены быстрее, чем они создаются, потенциально уменьшая общее предложение.