Ландшафт приобретения цифровых активов значительно эволюционировал с момента появления технологии блокчейн. Хотя базовые сети работают глобально на децентрализованных протоколах, точки доступа для частных лиц часто зависят от локальной инфраструктуры и банковских регуляций. Инвесторы и пользователи должны ориентироваться в разнообразии платформ, чтобы найти наиболее эффективный путь для покупки, продажи и торговли криптовалютами. Эти пути варьируются от централизованных корпоративных структур до прямых peer-to-peer взаимодействий, обходящих традиционных финансовых посредников.

Понимание различий между этими точками доступа критически важно для всех, кто хочет участвовать в цифровой экономике. Каждый метод предлагает разный баланс удобства, конфиденциальности, структуры комиссий и контроля над активами. Для некоторых регулируемая биржа, подключенная к локальному банковскому счету, обеспечивает самый плавный опыт. Для других, особенно в регионах с ограниченной банковской инфраструктурой, peer-to-peer маркетплейсы предоставляют необходимую ликвидность.

Выбор платформы влияет не только на стоимость приобретения, но и на безопасность средств. Пользователи должны взвешивать преимущества высокой ликвидности и поддержки клиентов против рисков хранения у третьей стороны. Одновременно рост децентрализованных протоколов ввел автоматизированные способы обмена активами без участия человеческого посредника. Осознавая эти разнообразные механизмы, участники могут адаптировать свой подход под конкретные финансовые нужды и географические ограничения.

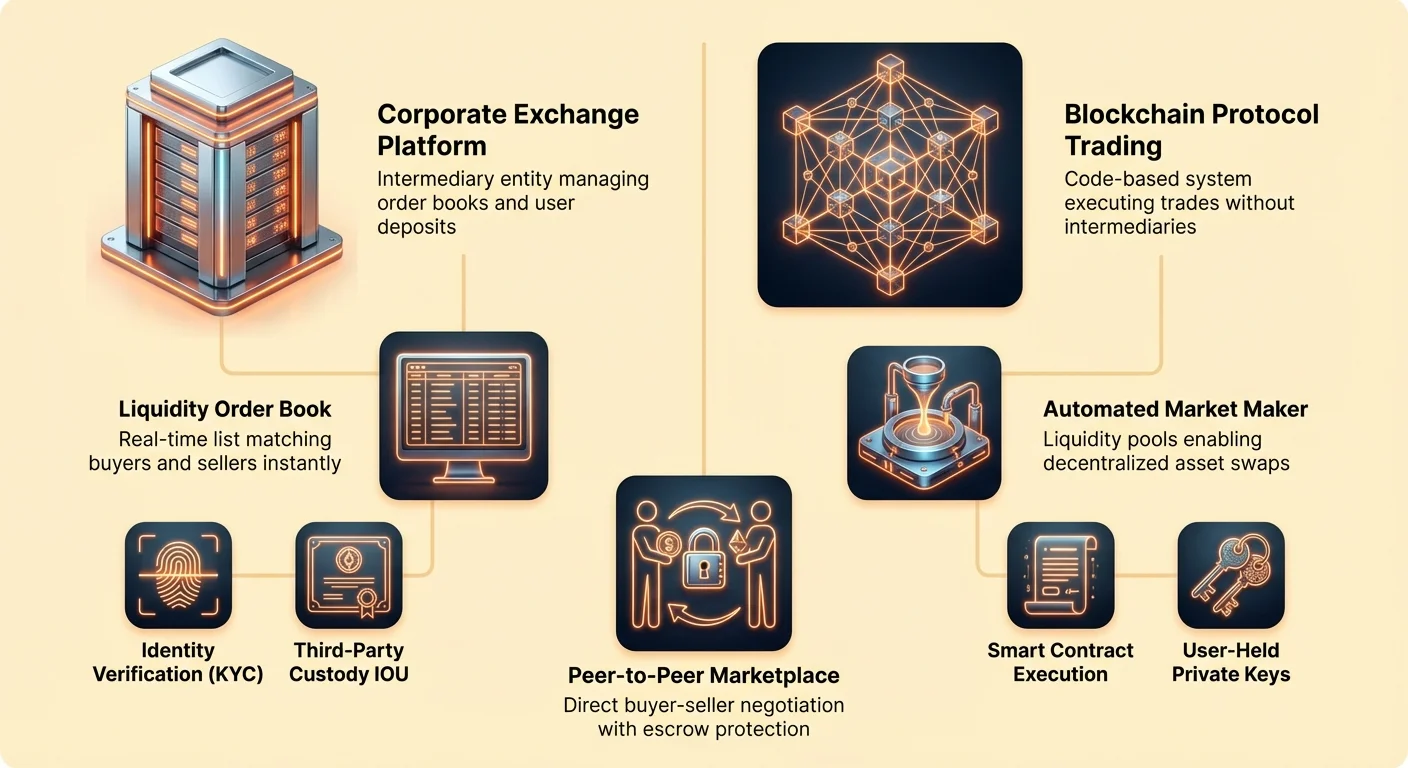

Роль централизованных платформ

Централизованные биржи (CEX) представляют наиболее распространенную точку входа для новых участников рынка. Эти платформы выступают посредниками, сопоставляя покупателей с продавцами в закрытой системе. Они работают аналогично традиционным брокерам акций или банкам. Биржа поддерживает книгу ордеров — это список ордеров на покупку и продажу различных активов в реальном времени. Когда пользователь размещает запрос на покупку Bitcoin, движок биржи находит соответствующего продавца для завершения сделки.

Эта модель обеспечивает высокую ликвидность, что означает, что пользователи обычно могут покупать или продавать большие объемы актива без значительного влияния на цену. Поскольку платформа агрегирует ордера от тысяч или миллионов пользователей, сделки исполняются почти мгновенно по предсказуемым рыночным ставкам. Эти структуры часто предоставляют фиатные входы, позволяя пользователям вносить государственную валюту через банковские переводы или кредитные карты.

Однако это удобство имеет компромисс в плане контроля. Когда средства вносятся на централизованную платформу, пользователь фактически передает их хранение компании. Пользователь не владеет приватными ключами этих активов. Вместо этого он держит расписку от биржи. Эта структура требует от пользователей доверия, что платформа остается платежеспособной и защищенной от внешних угроз.

Протоколы децентрализованных бирж

В отличие от корпоративной структуры централизованных платформ, децентрализованные биржи (DEX) работают без центрального органа. Эти платформы запускаются на коде, используя смарт-контракты для облегчения торговли напрямую между пользователями. Нет компании, обеспечивающей совершение сделки; вместо этого протокол блокчейна сам исполняет транзакцию. Это соответствует основной идеологии криптовалюты, продвигая устранение посредников и суверенитет пользователя.

DEX не берут средства пользователей на хранение. Вместо этого пользователи подключают свои личные цифровые кошельки напрямую к протоколу. Когда происходит сделка, активы перемещаются из кошелька пользователя в смарт-контракт и обратно, обеспечивая, что пользователь сохраняет контроль над своими приватными ключами на протяжении всего процесса. Эта модель устраняет риск заморозки аккаунтов или блокировки выводов биржей, поскольку протокол работает без разрешения.

Ликвидность на этих платформах часто формируется самими пользователями. Через механизм, известный как Автоматический маркет-мейкер (AMM), индивиды вносят пары активов в пулы ликвидности. Трейдеры затем обменивают против этих пулов, а не сопоставляются с конкретным контрагентом. Хотя это инновация решила ранние проблемы ликвидности для DEX, она вводит другие структуры комиссий и технические сложности по сравнению с централизованными альтернативами.

Динамика peer-to-peer торговли

Peer-to-peer (P2P) биржи предлагают отличную альтернативу, напрямую соединяя покупателей и продавцов. В отличие от стандартной биржи, использующей книгу ордеров для сопоставления анонимных ордеров, P2P-платформы функционируют как маркетплейс или доска объявлений. Пользователи размещают предложения, указывая объем криптовалюты, который они хотят купить или продать, и конкретные условия сделки.

Этот метод обеспечивает исключительную гибкость в методах оплаты. Поскольку сделка происходит между двумя индивидами, они могут договориться о расчетах фиатной части транзакции почти любым способом. Это включает банковские переводы, наличные при личной встрече, цифровые платежные приложения или даже подарочные карты. Эта гибкость делает P2P-торговлю жизненно важной в регионах, где банковская поддержка криптовалюты ограничена или отсутствует.

Чтобы снизить риск невыполнения сделки одной из сторон, P2P-платформы используют услуги эскроу. Когда сделка инициируется, криптовалюта продавца временно блокируется в безопасном аккаунте, удерживаемом платформой. Активы передаются покупателю только после подтверждения продавцом получения оплаты. Эта система позволяет незнакомцам торговать с большей уверенностью, снижая потенциал мошенничества.

Механика рыночной ликвидности

Ликвидность — фундаментальная концепция, определяющая эффективность любой биржи. Она относится к легкости, с которой актив можно конвертировать в наличные или другой актив без влияния на его цену. На высоко ликвидном рынке много участников, готовых покупать и продавать. Это приводит к узким спредам — разнице между самой высокой ценой, которую готов заплатить покупатель, и самой низкой ценой, которую готов принять продавец.

Bitcoin обычно обладает наивысшей ликвидностью среди криптовалют благодаря своей огромной сети участников и объему торгов. Однако ликвидность значительно варьируется на разных платформах. Крупная централизованная биржа может иметь миллиарды долларов ежедневного объема, обеспечивая, что пользователь, покупающий Bitcoin на $1000, получит глобальную рыночную цену. Напротив, маленький P2P-маркетплейс может иметь меньше продавцов, что приводит к расхождениям в ценах или премиям.

Участники рынка делятся на две роли: мейкеры и тейкеры. Мейкеры размещают лимитные ордера, которые не исполняются немедленно. Они добавляют ликвидность в книгу ордеров, указывая конкретную цену, на которую готовы ждать. Тейкеры принимают существующие ордера в книге, обычно через рыночные ордера. Тейкеры удаляют ликвидность с биржи. В результате многие платформы стимулируют мейкеров более низкими комиссиями за торговлю, взимая с тейкеров немного более высокие ставки.

Финансовые мосты и платежные карты

Хотя биржи облегчают приобретение цифровых активов, их трата в традиционной экономике часто требует моста. Дебетовые карты Bitcoin и крипто-карты служат этой цели. Эти финансовые инструменты позволяют пользователям тратить свои криптохолдинги в любом магазине, принимающем основные кредитные сети, такие как Visa или Mastercard. Они эффективно переводят цифровые активы в фиатную валюту в точке продажи.

Эти карты работают двумя основными способами. Некоторые функционируют как предоплаченные карты, где пользователь должен вручную конвертировать крипту в фиат и пополнять баланс карты перед использованием. Другие предлагают функции авто-конвертации. В модели авто-конвертации пользователь держит баланс в криптовалюте. Когда совершается покупка, точная сумма мгновенно продается за фиат для расчета с торговцем.

Эта интеграция предоставляет полезность цифровым активам за пределами спекулятивной торговли. Она позволяет беспрепятственно покупать повседневные товары, от продуктов до топлива, используя богатство на базе блокчейна. Однако пользователи должны учитывать налоговые последствия. Во многих юрисдикциях каждое использование крипто-карты, приводящее к продаже активов, считается налогооблагаемым событием, что может усложнить финансовую отчетность.

| Характеристика | Предоплаченная крипто-карта | Карта с авто-конвертацией |

|---|---|---|

| Пополнение | Требуется ручное пополнение | Привязана к крипто-кошельку |

| Конвертация | Происходит перед покупкой | Происходит в точке продажи |

| Гибкость | Фиксированный фиатный баланс | Трата крипты напрямую |

Комиссии за транзакции и сетевые затраты

Каждое взаимодействие с сетью блокчейна влечет затраты. Эти сетевые комиссии отделены от торговых комиссий, взимаемых биржами. Сетевые комиссии выплачиваются майнерам или валидаторам, которые обрабатывают транзакции и обеспечивают безопасность блокчейна. Они служат стимулом для этих участников включать транзакцию пользователя в следующий блок данных, добавляемый в цепь.

Стоимость этих комиссий определяется спросом и предложением на пространство блока. Когда сеть перегружена множеством пользователей, пытающихся транзактировать одновременно, комиссии растут, поскольку пользователи конкурируют за быструю обработку. Напротив, в периоды низкой активности комиссии могут быть незначительными. Эта динамика особенно заметна в сетях вроде Ethereum, где газовые комиссии могут сильно колебаться в зависимости от использования сети.

Пользователи часто могут настраивать эти комиссии в само-хранящихся кошельках. Выбирая более высокую комиссию, пользователь может приоритизировать свою транзакцию для быстрого подтверждения. Если скорость не критична, установка низкой комиссии сэкономит деньги, хотя рискует задержкой подтверждения. Централизованные биржи, однако, часто взимают фиксированную комиссию за вывод, усредняя эти сетевые затраты, обеспечивая меньшую гибкость, но большую предсказуемость.

Понимание адресов и переводов

Отправка и получение цифровых активов требует точного знания публичных адресов. Крипто-адрес действует подобно номеру банковского счета или email-адресу для блокчейна. Это строка алфавитно-цифровых символов, полученная из публичного ключа пользователя. Поскольку транзакции блокчейна необратимы, точность ввода этого адреса первостепенна. Отправка средств на неправильную строку обычно приводит к необратимой потере.

Чтобы упростить этот процесс, современные кошельки и биржи используют QR-коды. Сканирование QR-кода получателя устраняет риск опечаток при ручном вводе. Кроме того, делимые ссылки появляются как удобная альтернатива для конкретных активов. Они позволяют отправителю генерировать URL, который, при клике получателем, облегчает перевод без необходимости знать сложный алфавитно-цифровой адрес получателя заранее.

При перемещении средств с биржи в личный кошелек пользователи инициируют процесс вывода. Это перемещает актив из омнибус-кошелька биржи (где они хранят средства многих пользователей) на конкретный адрес пользователя. Эта on-chain транзакция влечет сетевые комиссии и подчиняется протоколам безопасности биржи, которые могут включать задержки подтверждения или шаги верификации личности.

Стандарты верификации личности

Регулируемые биржи связаны строгими законами о соответствии, предназначенными для предотвращения финансовых преступлений. Регуляции Know Your Customer (KYC) и Anti-Money Laundering (AML) требуют от этих платформ верифицировать личность пользователей. Этот процесс обычно включает предоставление государственного удостоверения, такого как паспорт или водительские права, и иногда подтверждение адреса.

Эта верификация создает цифровой след, связывающий реальную личность пользователя с его on-chain активностью. Для многих инвесторов это приемлемый компромисс за безопасность и юридическую защиту, предлагаемую регулируемыми структурами. Это обеспечивает, что биржа работает в рамках закона и может предложить возмещение в определенных сценариях споров.

Однако это требование создает барьеры для неимущих банковским счетом или тех, у кого нет формальных документов. Оно также вызывает опасения по поводу конфиденциальности для индивидов, предпочитающих держать финансовую деятельность в тайне. P2P-платформы и DEX часто предлагают альтернативные пути с менее строгими требованиями к верификации, хотя возлагают больше ответственности на пользователя за обеспечение легитимности контрагентов и безопасности своих данных.

Философия хранения

Концепция хранения центральна для идеологии криптовалюты. «Не твои ключи — не твои монеты» — распространенная максима, подчеркивающая риски оставления активов на централизованных платформах. Когда средства хранятся на бирже, пользователь полагается на меры безопасности этой третьей стороны. Если биржа взломана, обанкротится или столкнется с регуляторным изъятием, средства пользователя могут быть потеряны или заморожены.

Само-хранение подразумевает хранение активов в приватном кошельке, где пользователь контролирует приватные ключи. Это дает пользователю абсолютный суверенитет над средствами. Транзакции не могут быть цензурированы, а аккаунты не могут быть заморожены внешним органом. Однако эта свобода приходит с абсолютной ответственностью. Если пользователь потеряет приватные ключи или фразу восстановления, нет службы поддержки для восстановления доступа; средства потеряны навсегда.

Кошельки бывают в различных формах для разных нужд. Аппаратные кошельки, или холодное хранение, действуют как физические хранилища, держа приватные ключи оффлайн, предлагая наивысшую безопасность от удаленных хаков. Программные кошельки, или горячие кошельки, находятся на мобильных устройствах или десктопах, обеспечивая удобство для частой торговли и трат, но требуя бдительной цифровой гигиены для предотвращения несанкционированного доступа.

Глобальные и локальные нюансы торговли

Рынок криптовалют работает 24 часа в сутки, 7 дней в неделю, игнорируя национальные границы. Однако опыт приобретения активов варьируется локально. В некоторых регионах пользователи могут легко привязать банковский счет к крупной бирже и купить активы мгновенно. В других областях банковские ограничения предотвращают прямые переводы на крипто-компании.

Это расхождение стимулирует популярность локальных и P2P-бирж. Эти платформы адаптируются к специфическим платежным привычкам региона. Например, в областях, где доминирует наличные, P2P-сделки через локальных агентов или личные встречи обеспечивают основной вход. В регионах с развитыми экосистемами мобильных денег сделки часто рассчитываются через SMS-платежные сети.

Bitcoin-банкоматы также физически bridging этот разрыв. Эти киоски позволяют пользователям вносить наличные и получать Bitcoin напрямую в цифровой кошелек. Хотя они часто взимают более высокие комиссии по сравнению с онлайн-биржами, они предлагают немедленный доступ без необходимости в банковских счетах или длительных процессах регистрации. Эта физическая инфраструктура crucial для привлечения цифровых активов к неимущим банковским счетом населением.

Навигация по волатильности и стейблкоинам

Криптовалюты известны своей ценовой волатильностью. Цены могут резко колебаться в короткие периоды, представляя как возможности, так и риски для трейдеров. Чтобы управлять этим, многие пользователи используют стейблкоины. Это цифровые активы, привязанные к стоимости стабильной фиатной валюты, обычно доллара США.

Стейблкоины позволяют трейдерам выходить из волатильной позиции без покидания экосистемы криптовалюты. Вместо продажи Bitcoin за фиат и вывода на банк — процесс, который может занять дни и повлечь комиссии, — трейдер может обменять Bitcoin на стейблкоин вроде USDT или USDC за секунды. Это сохраняет капитал в цифровом формате, готовом к повторному развертыванию при изменении рыночных условий.

Этот механизм особенно полезен на DEX, где вывод фиата невозможен. Стейблкоины служат котировочной валютой для большинства торговых пар, позволяя децентрализованным трейдерам измерять прибыль и убытки в стабильных терминах. Они также облегчают эффективный перевод стоимости между биржами, поскольку перемещение стейблкоина часто быстрее и дешевле, чем фиат через банковскую систему.

Продвинутые механизмы торговли

За пределами простой покупки и продажи экосистема криптовалют предлагает сложные торговые инструменты. Фьючерсные и опционные рынки позволяют трейдерам спекулировать на будущей цене активов без владения базовыми монетами. Эти деривативы могут использоваться для хеджирования рисков или усиления потенциальной прибыли через леверидж.

Леверидж позволяет трейдеру контролировать крупную позицию с относительно малым капиталом. Например, с 10x левериджем трейдер может открыть позицию на $10 000, используя только $1000 своих средств. Хотя это усиливает прибыль при благоприятном движении рынка, оно также усиливает убытки. Если рынок движется против позиции, трейдер рискует ликвидацией, когда биржа автоматически закрывает сделку и забирает коллатерал для покрытия убытка.

Автоматизированные торговые стратегии также стали доступны розничным инвесторам. Копи-трейдинг позволяет пользователям автоматически копировать ордера на покупку и продажу опытных трейдеров. Алгоритмические боты могут исполнять сделки на основе предопределенных критериев, таких как движения цены или технические индикаторы, работая неустанно день и ночь. Эти инструменты помогают устранить эмоциональное принятие решений из процесса торговли.

Обмены и кросс-чейн операции

Обмен (swapping) относится к прямому обмену одной криптовалюты на другую. В ранние дни это часто требовало прохода через Bitcoin или Ethereum как базовую пару. Сегодня современные платформы позволяют прямые обмены между огромным массивом активов. Эта возможность essential для диверсификации портфеля и доступа к новым проектам.

Кросс-чейн обмены решают проблему интероперабельности. Разные блокчейны, вроде Bitcoin и Solana, работают на несовместимых протоколах. Они не могут напрямую взаимодействовать. Мосты и специализированные биржи позволяют перемещать стоимость через эти разные сети. Это может включать «обертку» актива, где токен, представляющий Bitcoin, выпускается в сети Ethereum, позволяя использовать его в Ethereum-приложениях.

Эффективность обмена зависит от доступной ликвидности для конкретной пары. На централизованной бирже движок сопоставления обрабатывает это мгновенно. На DEX сделка взаимодействует с пулом ликвидности. Если пул мал по сравнению с размером сделки, пользователь может испытать slippage, получив немного меньше целевого актива, чем ожидалось, из-за влияния цены своего ордера.

Лучшие практики безопасности

Независимо от используемой платформы, безопасность — первостепенная забота для любого пользователя криптовалюты. Необратимая природа транзакций блокчейна делает отрасль мишенью для мошенников и хакеров. Защита активов требует проактивного подхода к цифровой гигиене.

Двухфакторная аутентификация (2FA) — обязательный слой защиты для любого аккаунта биржи. Это обеспечивает, что даже если пароль скомпрометирован, злоумышленник не сможет получить доступ без второго кода, обычно генерируемого приложением на мобильном устройстве пользователя. SMS-2FA считается менее безопасной, чем приложение-аутентификаторы, из-за риска атак SIM-swapping.

Фишинг остается распространенной угрозой. Злонамеренные актеры создают фальшивые сайты или профили в соцсетях, имитирующие легитимные биржи, чтобы обманом выудить логин-креды или приватные ключи. Пользователи всегда должны проверять URL платформы и никогда не делиться фразой восстановления ни с кем, ни при каких обстоятельствах. Ни один легитимный агент поддержки не попросит приватный ключ.

Будущее доступа

Инфраструктура для приобретения и торговли цифровыми активами продолжает созревать. Границы между традиционными финансами и крипто-экономикой стираются. Банки начинают предлагать услуги хранения криптовалюты, в то время как крипто-платформы выпускают дебетовые карты и предлагают счета с начислением процентов.

Одновременно децентрализованная технология становится более удобной для пользователя. Интерфейсы кошельков улучшаются, абстрагируя сложные алфавитно-цифровые адреса и сетевые настройки, сбивающие новичков. Решения Layer-2 снижают затраты на транзакции, делая экономически выгодным использование Ethereum и Bitcoin для мелких повседневных переводов.

По мере сходимости этих технологий трение в поиске глобального доступа снижается. Цель — seamless финансовый слой, где перемещение стоимости по миру так же просто, как отправка email, независимо от того, предпочитает ли пользователь регулируемый банковский опыт или приватное суверенное peer-to-peer взаимодействие.

Заключение

Навигация по миру приобретения и продажи криптовалюты требует нюансированного понимания доступных инструментов. От высокоскоростных книг ордеров централизованных бирж до приватных прямых переговоров peer-to-peer маркетплейсов каждый метод служит особой цели. Централизованные платформы предлагают скорость, ликвидность и простоту использования, делая их идеальными для новичков и трейдеров с большим объемом. Напротив, децентрализованные и P2P-опции обеспечивают essential конфиденциальность, автономию и доступ в регионах, недостаточно обслуживаемых традиционным банкингом.

В конечном итоге выбор платформы определяет уровень контроля и безопасности пользователя. Мосты вроде крипто-дебетовых карт и стейблкоинов дополнительно повышают полезность, позволяя цифровым активам функционировать в традиционной экономике. Освоив эти разнообразные точки доступа и придерживаясь строгих практик безопасности, индивиды могут эффективно участвовать в глобальном рынке цифровых активов.

Выберите метод биржи, соответствующий вашим потребностям в контроле, конфиденциальности и удобстве.