Эволюция обмена ценностью всегда определялась необходимостью большей эффективности и доверия. Ранние общества полагались на бартер — систему, в которой товары обменивались напрямую на другие товары. Этот метод был ограничен «двойным совпадением желаний», то есть обе стороны должны были хотеть именно то, что предлагала другая. Чтобы решить эту проблему, человечество перешло к товарным деньгам. Предметы вроде ракушек, соли и, в конечном итоге, драгоценных металлов стали стандартом, поскольку они были прочными, делимыми и широко принятыми.

Золото стало enduring чемпионом товарных денег. Его редкость и физические свойства сделали его отличным средством сохранения стоимости. Однако переноска тяжелых металлов была непрактичной для повседневной торговли. Эта логистическая проблема привела к созданию представительских денег, таких как бумажные сертификаты, обеспеченные запасами золота. В конечном итоге это эволюционировало в фиатные валютные системы, используемые по всему миру сегодня. Фиатные деньги получают ценность не от физического обеспечения, а от правительственного декрета и общественного доверия к эмитенту.

Хотя фиатная валюта решила проблемы портативности, она ввела риски централизации. Центральные банки контролируют предложение, что может привести к инфляции и потере покупательной способности. Цифровая эпоха потребовала новой эволюции. Это пришло с появлением криптовалюты. Используя технологию блокчейна, цифровые активы предлагают децентрализованную альтернативу, которая работает без посредников или центральных органов. Этот сдвиг представляет фундаментальное изменение в том, как люди воспринимают и проводят транзакции ценности.

Архитектура цифрового доверия

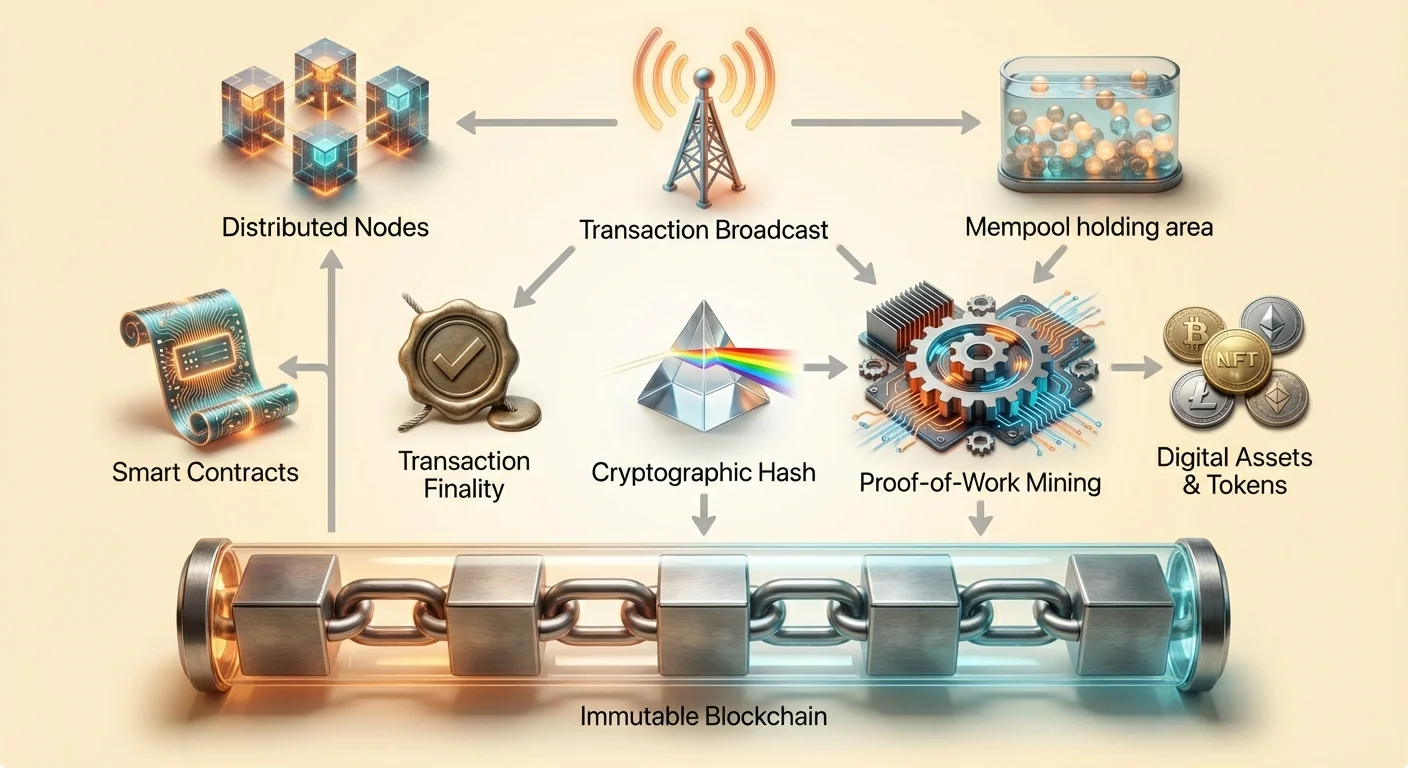

В сердце этой финансовой революции лежит концепция блокчейна. Традиционные базы данных хранятся на центральных серверах, контролируемых одной сущностью, такой как банк или технологическая компания. Это создает единую точку отказа и цель для цензуры. Блокчейн, напротив, представляет собой распределенную цифровую запись, разделенную между огромной сетью независимых компьютеров.

Эти компьютеры известны как узлы. Они коллективно работают для проверки и записи транзакций. Ни один узел не имеет власти над другими. Когда происходит транзакция, она транслируется в сеть. Узлы проверяют детали, чтобы убедиться, что отправитель имеет необходимые средства и что транзакция соответствует правилам сети. Этот процесс устраняет необходимость в доверенной третьей стороне для надзора за обменом.

После проверки транзакции группируются в блок. Этот блок добавляется к существующей цепочке предыдущих блоков. Структура создает хронологическую историю, доступную для просмотра любым, у кого есть доступ к сети. Эта прозрачность обеспечивает подотчетность. Хотя идентичности пользователей часто псевдонимизированы с использованием буквенно-цифровых адресов, поток средств открыт для публичного аудита. Эта архитектура создает систему, где доверие возлагается на код и консенсус, а не на человеческие институты.

Неизменяемость: Неизменяемая запись

Одна из самых критических особенностей технологии блокчейна — неизменяемость. В контексте криптовалюты неизменяемость означает невозможность изменения или удаления данных после их подтверждения в блокчейне. Это свойство достигается с помощью криптографического хэширования и связывания блоков. Каждый блок содержит уникальный код, или хэш, генерируемый на основе данных внутри него.

Критически важно, что каждый блок также включает хэш предыдущего блока. Это создает цифровую цепь, где каждое звено зависит от предыдущего. Если злоумышленник попытается изменить транзакцию в прошлом блоке, хэш этого блока изменится. В результате связь с следующим блоком разорвется. Чтобы сделать изменение действительным, атакующий должен пересчитать хэши для каждого последующего блока в цепи.

Роль майнинга в безопасности

Этот пересчет специально усложнен процессом, часто называемым майнингом. В системах Proof-of-Work, таких как Bitcoin, майнеры соревнуются в решении сложных математических задач для добавления новых блоков. Это требует значительных вычислительных мощностей и энергии. Огромные затраты на энергию и оборудование, необходимые для перезаписи блокчейна, служат мощным экономическим сдерживающим фактором против мошенничества.

Чтобы изменить запись, атакующий должен контролировать более половины вычислительной мощности сети. Для достаточно большой и децентрализованной сети это практически невозможно. Эта модель безопасности гарантирует, что после записи транзакция остается частью постоянной истории. Она предотвращает подделку и «двойное расходование» цифровых активов.

Сопротивление манипуляциям

Неизменяемость отличает цифровые активы от цифровых файлов вроде JPEG или MP3. Стандартный цифровой файл может быть скопирован бесконечно без возможности отличить оригинал. Криптоактив, защищенный неизменяемым реестром, не может быть дублирован. Собственность абсолютна и проверяема. Эта постоянность обеспечивает основу для цифровой редкости, позволяя цифровым предметам иметь ценность таким образом, который ранее был невозможен.

Финальность и подтверждение транзакций

Хотя неизменяемость гарантирует, что историю нельзя изменить, финальность относится к моменту, когда транзакция считается необратимой. В традиционном банкинге транзакция может появиться в аккаунте пользователя немедленно, но расчет может занять дни. В этот период транзакции могут быть отменены или аннулированы банком. В системах блокчейна финальность достигается через подтверждения.

Когда транзакция впервые транслируется, она попадает в зону ожидания, известную как мемпул. Она остается там, пока майнер или валидатор не возьмет ее и не включит в новый блок. Как только этот блок добавлен в цепь, транзакция имеет одно подтверждение. По мере добавления новых блоков сверху транзакция все глубже погребается в истории цепи.

Вероятностная против детерминированной финальности

Разные блокчейны обрабатывают финальность по-разному. Некоторые системы, такие как Bitcoin, предлагают вероятностную финальность. Чем больше подтверждений у транзакции, тем ниже математическая вероятность ее отмены. Для высокодоходных переводов пользователи обычно ждут несколько подтверждений, чтобы убедиться в безопасности средств. Поэтому криптотранзакция не всегда мгновенна; безопасность имеет приоритет над немедленным расчетом.

Другие архитектуры блокчейнов стремятся к детерминированной финальности, где транзакция считается окончательной сразу после включения в блок. Эти системы часто отдают приоритет скорости и пропускной способности, делая их подходящими для разных случаев использования. Понимание финальности критически важно для мерчантов и пользователей, чтобы знать, когда платеж действительно рассчитан и безопасно считать «полученным».

Смарт-контракты: Двигатель автоматизации

Переходя за пределы простых переводов ценности, индустрия эволюционировала к программируемым деньгам. Это стало возможным благодаря смарт-контрактам. Смарт-контракт — это самоисполняющийся контракт, условия которого напрямую записаны в строки кода. Код и содержащиеся в нем соглашения существуют в распределенной децентрализованной сети блокчейна.

Эти контракты автоматически выполняют и исполняют действия при выполнении заранее определенных условий. Нет необходимости в посреднике, таком как юрист или банк, для интерпретации контракта или facilitation транзакции. Если вход A происходит, то выход B выполняется автоматически. Это снижает потенциал человеческой ошибки и устраняет необходимость доверия между сторонами транзакции.

Децентрализованные приложения (DApps)

Смарт-контракты служат строительными блоками для децентрализованных приложений, или DApps. Эти приложения работают на пиринговых сетях, а не на централизованных серверах. Ethereum — самый яркий пример блокчейна, предназначенного для поддержки этой функциональности. Он выступает платформой для разработчиков, чтобы строить сложные программы, пользующиеся безопасностью и децентрализацией базовой сети.

Расцвет DApps привел к созданию совершенно новых отраслей. Децентрализованные финансы, или DeFi, — яркий пример. Платформы DeFi позволяют пользователям одалживать, занимать и торговать активами без использования традиционного банка или брокера. Эти сервисы работают автономно через смарт-контракты, доступны 24/7 для любого с интернет-соединением.

Устранение риска контрагента

В традиционных финансах вы часто сталкиваетесь с риском контрагента — опасностью, что другая сторона в соглашении не выполнит свои обязательства. Смарт-контракты минимизируют это, программно удерживая средства в эскроу. Средства высвобождаются только когда код подтверждает выполнение условий. Если условия не выполнены, средства возвращаются. Эта автоматизация создает более эффективную и прозрачную систему для исполнения соглашений.

Токенизация ценности

Смарт-контракты также позволяют создавать токены. В криптоиндустрии токен — это цифровой актив, представляющий собственность или ценность в конкретной экосистеме. В то время как криптовалюты вроде Bitcoin функционируют прежде всего как деньги, токены могут представлять широкий спектр вещей. Они обычно создаются поверх существующих блокчейнов, используя безопасность базового слоя.

Утилитарные и управляющие

Токены часто классифицируют по их функции. Утилитарные токены предоставляют доступ к конкретному продукту или сервису. Например, децентрализованная сеть облачного хранения может требовать оплаты в конкретном токене за хранение данных. Управляющие токены представляют сдвиг к общественному владению. Держатели этих токенов могут голосовать за предложения, влияющие на развитие проекта. Это позволяет децентрализованное принятие решений, где направление протокола определяется его пользователями, а не корпоративным советом.

Не-фунгибельные токены (NFT)

Еще одно крупное нововведение — не-фунгибельный токен, или NFT. В отличие от стандартных криптовалют, которые взаимозаменяемы (один Bitcoin равен другому Bitcoin), NFT уникальны. Каждый токен имеет уникальные свойства, отличающие его от других. Эта уникальность делает их идеальными для представления собственности на цифровое искусство, коллекционные предметы и даже реальные активы вроде недвижимости.

NFT решают проблему цифровой провенанс. Они предоставляют проверяемую историю собственности и аутентичности для цифровых предметов. Эта возможность открыла новые экономики для создателей, позволяя им монетизировать цифровую работу напрямую без зависимости от централизованных платформ, извлекающих ценность.

Спектр устойчивости к цензуре

Одно из самых глубоких последствий технологии блокчейна — устойчивость к цензуре. В финансовом контексте цензура означает подавление экономической активности. Это может принимать форму замораживания активов, блокировки транзакций или конфискации богатства. Традиционные финансовые системы крайне уязвимы к цензуре, поскольку полагаются на централизованных посредников.

Банки и платежные процессоры выступают в роли привратников. Их могут принудить правительства или внутренние политики отказывать в услугах конкретным лицам или организациям. Напротив, децентрализованная сеть криптовалют не имеет центрального органа для принуждения. Устойчивость к цензуре — это способность проводить финансовые действия вопреки желаниям любой третьей стороны.

Три столпа устойчивости

Настоящая устойчивость к цензуре опирается на три столпа. Первый — свобода транзакций. Это гарантирует, что никто не может предотвратить отправку или получение активов пользователем. Второй — свобода от конфискации. В системе само-хранения пользователи держат свои собственные приватные ключи. Без этих ключей никакая власть не может захватить средства. Третий — неизменяемость транзакций. После обработки платежа его нельзя отменить центральным администратором.

| Характеристика | Традиционное банковское дело | Децентрализованная крипта |

|---|---|---|

| Контроль | Банк/Правительство | Пользователь (Само-хранение) |

| Обратимость | Высокая (Чарджбэки) | Отсутствует (Неизменяемая) |

| Доступ | С разрешением | Без разрешения |

Степени децентрализации

Не все криптовалюты предлагают одинаковый уровень защиты. Устойчивость к цензуре существует на спектре. Bitcoin широко считается наиболее устойчивым благодаря своей огромной распределенной сети и механизму Proof-of-Work. Новые блокчейны могут отдавать приоритет скорости или низким комиссиям перед децентрализацией, делая их потенциально более уязвимыми к внешнему давлению.

Пользователи должны понимать эти компромиссы. Высокоцентрализованная сеть может предлагать более быструю производительность, но может быть отключена или принуждена регуляторами. Высоко децентрализованная сеть устойчива и неостановима, служа хеджем против превышения полномочий. Это становится жизненно важным в сценариях с контролем капитала, где гражданам запрещено перемещать свое богатство, или во время банковских паник, когда доступ к фиатным депозитам ограничен.

Регуляторное трение: KYC и анонимность

Расцвет денег, устойчивых к цензуре, неизбежно сталкивается с традиционными регуляторными рамками. Правительства вводят законы, известные как Know Your Customer (KYC), для предотвращения финансовых преступлений. Эти регуляции требуют от финансовых учреждений проверки идентичности клиентов. Это включает сбор персональных данных, таких как правительственные ID и подтверждение адреса.

Цель KYC — борьба с отмыванием денег, финансированием терроризма и мошенничеством. Связывая реальные идентичности с финансовыми аккаунтами, регуляторы могут отслеживать незаконные потоки денег. Эта система эффективно работает в централизованной модели, где посредники контролируют точки входа и выхода экономики.

Компромисс приватности

Однако строгие требования KYC создают напряжение с принципами приватности и децентрализации. Когда пользователи взаимодействуют с централизованными криптобиржами, они часто обязаны проходить процедуру KYC. Это создает базу данных чувствительной персональной информации, которая становится целью для хакеров. Это также связывает on-chain активность пользователя с его физической идентичностью, снижая анонимность.

Децентрализованные биржи (DEX) и пиринговые платформы работают иначе. Они функционируют через смарт-контракты и часто не требуют персональной информации для использования. Это соответствует этике доступа без разрешений, но создает вызовы для регуляторов. Дебаты между финансовой приватностью и регуляторным соответствием продолжаются.

Соответствие в децентрализованном мире

Появляются инновации для преодоления этого разрыва. Некоторые проекты исследуют решения для сохранения приватности идентичности, позволяющие пользователям доказать, что они не являются злоумышленниками, без раскрытия всех персональных данных. Другие фокусируются на анализе паттернов транзакций (Know Your Transaction, или KYT), а не статических идентичностей. По мере взросления индустрии поиск баланса, защищающего права пользователей и сдерживающего преступность, остается главной задачей.

Стаблкоины: Мост между фиатом и криптой

Критический компонент в принятии смарт-контрактов и цифровых транзакций — стейблкоин. Криптовалюты вроде Bitcoin и Ethereum известны волатильностью цены. Хотя это создает инвестиционные возможности, это делает их менее подходящими для повседневных платежей или краткосрочных контрактов. Стаблкоины решают это, привязывая свою ценность к стабильному активу, чаще всего доллару США.

Эти активы позволяют трейдерам и пользователям хранить ценность в блокчейне без воздействия диких рыночных колебаний. Они позволяют использовать приложения DeFi для сбережений и кредитования с предсказуемыми результатами. Существуют разные типы стейблкоинов — от тех, что обеспечены фиатными резервами в банке, до децентрализованных версий, обеспеченных криптоколлатералом или алгоритмами.

Централизованные стейблкоины предлагают стабильность, но требуют доверия к эмитенту в хранении необходимых резервов. Децентрализованные стейблкоины пытаются поддерживать привязку через стимулы и код, снижая зависимость от центральной сущности, но часто вводя большую сложность и риск.

Заключение

Переход от фиатной валюты к цифровым активам представляет сдвиг от институционального доверия к технологической верификации. Технология блокчейна предоставляет безопасный неизменяемый реестр, гарантирующий финальность транзакций без посредников. Эта основа поддерживает создание смарт-контрактов, которые автоматизируют соглашения и позволяют сложные децентрализованные приложения.

Устойчивость к цензуре служит защитой финансовой свободы, позволяя индивидам контролировать свое богатство независимо от государственного или корпоративного вмешательства. Хотя вызовы в отношении регуляции и приватности сохраняются, структурные преимущества неизменяемости и финальности на основе кода предлагают надежную альтернативу традиционным финансам. По мере взросления этих технологий они продолжают переопределять механику обмена ценностью глобально.

Деньги на основе кода дают индивидам возможность свободно, безопасно и без разрешения транзактировать в глобальной цифровой экономике.