Децентрализованные финансы представляют фундаментальный сдвиг в том, как индивиды взаимодействуют с экономическими системами. Убирая посредников вроде банков и брокеров, пользователи получают прямой контроль над своими активами через программное обеспечение, известное как децентрализованные приложения. Эти приложения работают на сетях без разрешений, что означает, что любой с адресом кошелька может участвовать в кредитовании, торговле или заимствовании. Хотя эта открытая среда способствует инновациям и финансовой инклюзии, она также полностью перекладывает бремя безопасности на пользователя.

В традиционных финансах регуляторные органы и страховые защиты часто предоставляют сеть безопасности против мошенничества или сбоев банков. Если кредитную карту украдут, эмитент может отменить транзакцию. В децентрализованном мире транзакции неизменяемы. Как только средства отправлены на смарт-контракт или другой кошелёк, действие нельзя отменить центральным органом. Эта реальность делает понимание механик этих приложений жизненно важным для сохранения активов.

Потенциал высоких доходностей и автоматизированных финансовых услуг привлекает миллионы пользователей в экосистему блокчейна. Однако отсутствие защитных механизмов означает, что техническая компетентность и бдительность являются предпосылками безопасности. Безопасность в этом пространстве — это не только использование сильных паролей. Она включает проверку протоколов, понимание аудита кода и распознавание тонких признаков вредоносных интерфейсов.

Чтобы безопасно ориентироваться в этом ландшафте, необходимо понимать базовую технологию, которая питает эти взаимодействия. Риски не просто теоретические. Они варьируются от простых человеческих ошибок в коде до сложных атак социальной инженерии, предназначенных для выкачивания средств у ничего не подозревающих пользователей. Знание этих механизмов — самая сильная защита от потерь.

Архитектура децентрализованных приложений

Смарт-контракты как двигатель

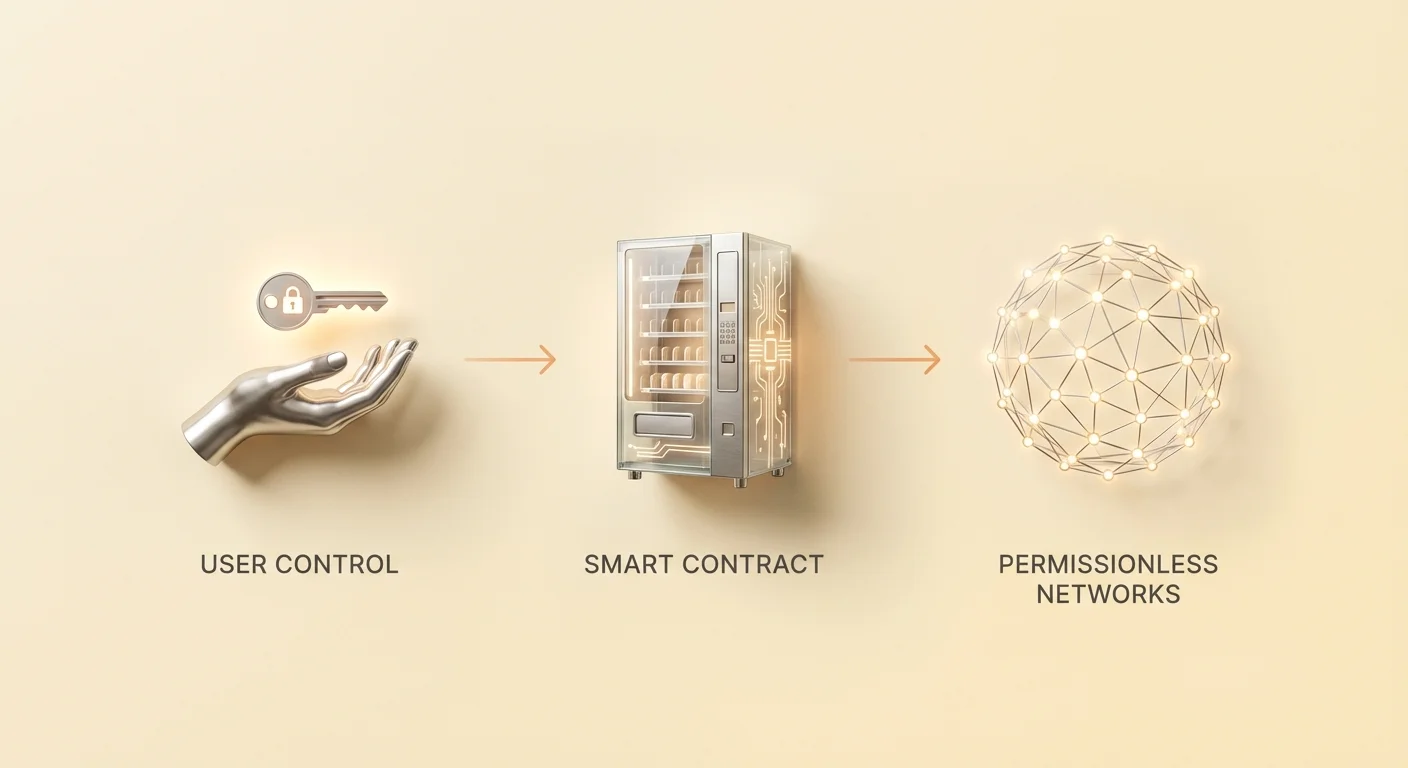

В основе каждого децентрализованного приложения лежит смарт-контракт. Это компьютерные программы, хранящиеся в блокчейне, которые выполняются автоматически при выполнении определённых условий. Они функционируют как цифровые торговые автоматы. Когда пользователь вводит определённый актив и выбирает действие, код выполняет транзакцию без необходимости в продавце или посреднике. Хотя они часто ассоциируются с Ethereum, смарт-контракты существуют в различных сетях, включая Bitcoin, хотя и с разными уровнями сложности.

Ethereum ввёл концепцию «Turing complete» машины состояний. Это позволяет выполнять высоко сложные вычисления, выходящие за рамки простых переводов ценности. Разработчики могут писать контракты, имитирующие сложные финансовые инструменты, создавать игры или управлять цепочками поставок. Определяющая характеристика этих контрактов — то, что они «trustless». Это не значит, что они ненадёжны. Это значит, что пользователям не нужно доверять человеческому контрагенту, чтобы он выполнил соглашение.

Действительность контракта проверяется самой сетью. Поскольку код обычно с открытым исходным кодом, любой с техническими знаниями может его проверить, чтобы подтвердить логику. Эта прозрачность резко контрастирует с традиционным банковским ПО, которое закрыто и проприетарно. Однако эта открытость также создаёт уникальную динамику безопасности, где атакующие могут изучать код, чтобы найти слабости до того, как пользователи их обнаружат.

Структура фронтенда и бэкенда

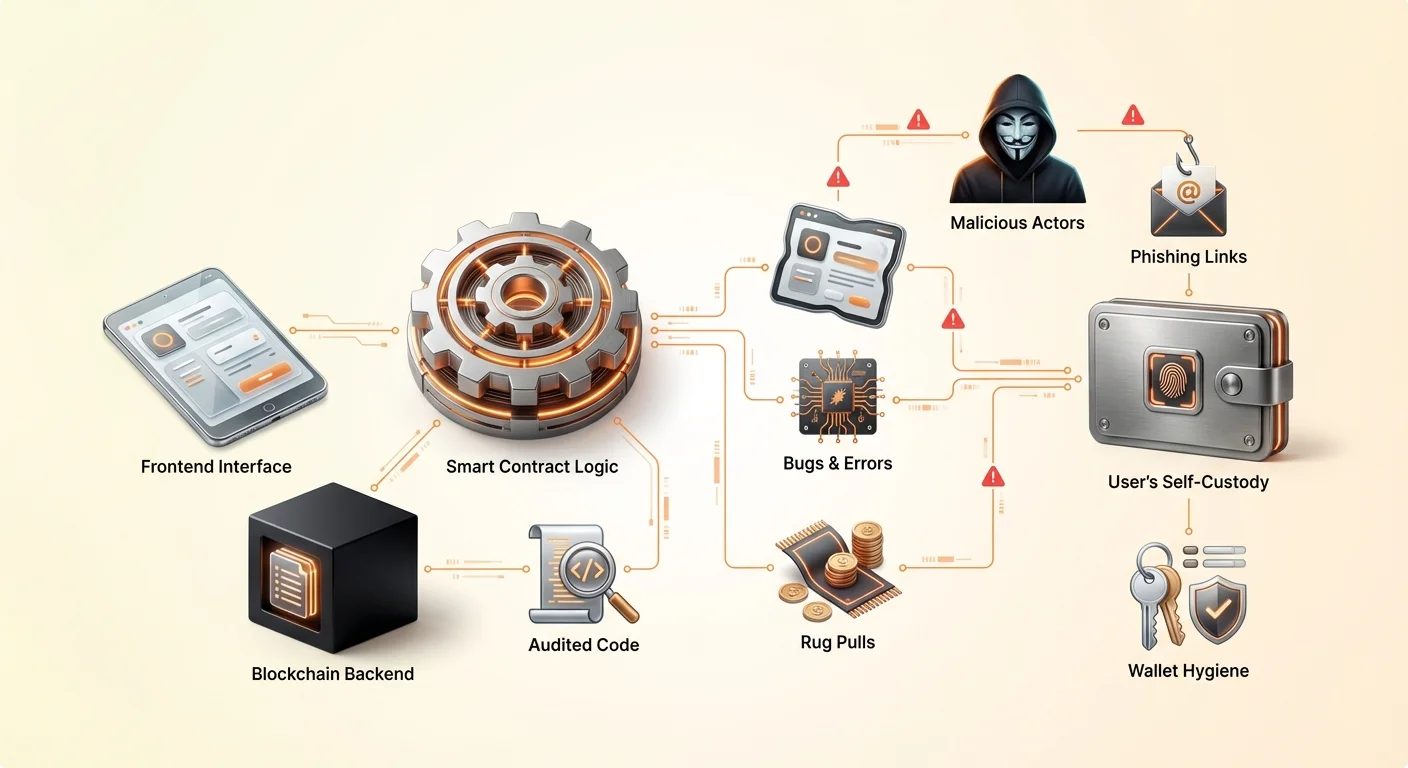

Децентрализованное приложение, или DApp, обычно состоит из двух основных частей. Бэкенд — это код смарт-контракта, живущий в блокчейне. Он обрабатывает логику, изменения состояний и переводы активов. Фронтенд — это пользовательский интерфейс, обычно веб-сайт или мобильное приложение, которое позволяет людям легко взаимодействовать со смарт-контрактом.

Когда пользователь подключает свой кошелёк к DApp, фронтенд переводит клики кнопок в запросы транзакций. Кошелёк затем просит пользователя подписать эти запросы, чтобы авторизовать действия смарт-контракта. Это разделение критически важно понимать, поскольку уязвимости безопасности могут существовать в любом из слоёв. Идеально безопасный смарт-контракт может быть скомпрометирован, если сайт фронтенда взломан и отправляет транзакции на адрес вора вместо легитимного контракта.

Доступ без разрешений и инновации

Одна из самых мощных особенностей этой архитектуры — то, что она без разрешений. В традиционных финансах доступ к продуктам с высокой доходностью часто требует аккредитации или проживания в определённых юрисдикциях. В децентрализованной экосистеме смарт-контракт не знает идентичности пользователя, кредитного скоринга или местоположения. Он распознаёт только адрес кошелька и активы в нём.

Это значительно снижает барьер входа. Человек в регионе с ограниченной банковской инфраструктурой может получить доступ к тем же глобальным пулам ликвидности, что и менеджер хедж-фонда. Эта демократизация финансов повышает эффективность за счёт «краудсорсинговой» ликвидности. Например, децентрализованные биржи стимулируют пользователей вносить активы в торговые пулы. Взамен эти пользователи получают долю торговых комиссий, эффективно становясь «банком» сами.

Уязвимости в дизайне кода

Функциональность децентрализованных приложений полностью зависит от качества кода, написанного разработчиками. Поскольку смарт-контракты детерминированы, они выполнятся точно так, как написано, даже если в коде есть ошибка. Это приводит к риску взаимодействия с плохо спроектированным DApp. Даже добросовестные разработчики могут внести баги, которые подвергают риску средства пользователей.

Человеческая ошибка — неизбежная реальность в разработке ПО. В централизованных технологиях баг может привести к сбою приложения или некорректной загрузке страницы. В среде блокчейна баг может привести к постоянной блокировке средств или позволить атакующему опустошить пул ликвидности. Эти эксплойты часто происходят без какого-либо «взлома» в традиционном смысле. Атакующий просто использует логику самого контракта против него, чтобы получить нежелательный результат.

Открытая природа этих протоколов означает, что код доступен всем. Это в целом сила, поскольку позволяет сообществу исправлять баги и улучшать безопасность со временем. Протоколы, существующие годами, обычно более проверены в бою. Однако для новых проектов эта прозрачность привлекает внимание чёрных хакеров, ищущих немедленные эксплойты до того, как разработчики их исправят.

Злонамеренные проекты и рэг-пуллы

Механика рэг-пулла

Помимо случайных багов, децентрализованное пространство наводнено преднамеренным мошенничеством. Самая распространённая форма — «rug pull». Это происходит, когда команда разработчиков создаёт проект, который выглядит легитимным, но спроектирован для кражи средств пользователей. Они могут запустить новый токен и спарить его с ценной криптовалютой вроде Ethereum или USDC в пуле ликвидности, чтобы привлечь трейдеров.

Разработчики обычно контролируют подавляющее большинство поставки нового токена или сохраняют специальные административные привилегии в смарт-контракте. Как только ничего не подозревающие пользователи покупают токен или вносят активы в протокол, разработчики активируют ловушку. Они могут продать все свои токены сразу, обрушив цену до нуля, или вывести всю ликвидность с биржи. Это оставляет инвесторов с бесполезными активами, в то время как преступники уходят с ценной криптовалютой.

Контроль инсайдеров и анонимность

Ключевой фактор, способствующий этим аферам, — анонимность, распространённая в секторе. В отличие от традиционных корпораций, где руководители раскрыты и несут ответственность, многие основатели DeFi-проектов остаются анонимными. Хотя анонимность защищает приватность и предотвращает цензуру, она также устраняет ответственность. Если анонимная команда бросает проект или проводит аферу, жертвы часто не имеют юридического пути к возмещению.

Участники должны тщательно оценивать безопасность смарт-контракта на основе кода и репутации, а не юридических гарантий. Мошенники часто предлагают экстремально высокие ставки доходности, чтобы сыграть на страхе упустить возможность. Ранние участники могут получать выплаты, чтобы создать иллюзию легитимности, но система часто неустойчива. Когда приток нового капитала замедляется или инсайдеры решают выйти, проект рушится.

Бэкдоры и скрытые эксплойты

В некоторых сложных атаках злонамеренный умысел скрыт глубоко в коде. Разработчик может запрограммировать «бэкдор», который позволяет обойти нормальные ограничения. Например, контракт может заявлять о блокировке ликвидности на год, но скрытая функция позволяет определённому адресу разблокировать её немедленно.

Альтернативно, код может позволить создателю минтить бесконечное количество токенов. Они могут затем сбросить эти токены на рынок, обесценив holdings всех остальных. Эти эксплойты трудно обнаружить среднему пользователю без навыков технического аудита. Наличие профессионально выглядящего сайта и активного сообщества в соцсетях не является доказательством честности или безопасности базовых смарт-контрактов.

Угроза фишинга в Web3

Даже если DApp хорошо спроектировано и команда честна, пользователи сталкиваются с внешними угрозами вроде фишинга. Это один из самых распространённых рисков в криптоэкосистеме. Фишинг включает обман пользователя, заставляя его поверить, что он взаимодействует с легитимной службой, когда на самом деле общается с самозванцем.

В контексте DApp атакующие часто создают реплики сайтов. Они могут зарегистрировать домен, отличающийся от оригинала одной буквой или использующий другое расширение. Например, если реальный сайт «exchange.com», атакующий может использовать «exchange.io» или «exchangé.com». Поддельный сайт выглядит идентично реальному, копируя логотипы, макет и интерфейс.

Когда пользователь подключает кошелёк к этому мошенническому сайту, он не подключается к безопасному, audited смарт-контракту реального проекта. Вместо этого сайт побуждает его одобрить транзакцию, дающую атакующему разрешение тратить средства. Как только пользователь подписывает это разрешение, атакующий может опустошить кошелёк от конкретных активов. Это может произойти мгновенно, независимо от безопасности базового блокчейна.

Чтобы избежать этого, пользователи должны выработать привычку дважды проверять URL. Добавление в закладки известных легитимных сайтов безопаснее, чем полагаться на результаты поисковиков, которые иногда показывают рекламу фишинговых сайтов. Кроме того, проверка значка замка в панели браузера подтверждает шифрование соединения, хотя это само по себе не гарантирует легитимность сайта — только безопасность соединения с ним.

Роль и реальность аудитов

Понимание процесса аудита

Чтобы снизить риски, репутационные проекты нанимают сторонние фирмы по безопасности для проведения аудита кода. Аудит включает детальный обзор кода смарт-контракта для выявления багов, уязвимостей безопасности и логических ошибок. Аудиторы используют комбинацию автоматизированных инструментов тестирования и ручного осмотра построчно, чтобы убедиться, что контракт работает как задумано.

После завершения обзора аудиторская фирма выдаёт отчёт. Этот отчёт выделяет найденные проблемы и классифицирует их по степени серьёзности, такие как критические,重大ные или незначительные. Разработчики проекта затем должны исправить эти проблемы перед деплоем контракта или полноценным запуском приложения. Обычно выпускается финальный отчёт, подтверждающий внедрение исправлений.

Почему аудиты не являются панацеей

Хотя аудиты — crucial слой безопасности, они не гарантируют безопасность. Аудит — это снимок в момент времени. Он проверяет код, представленный аудиторам, но не может предсказать, как этот код будет взаимодействовать с другими протоколами в сложной экосистеме DeFi «money lego». Кроме того, аудиторы — люди и могут пропустить тонкие уязвимости.

Было множество случаев, когда audited проекты subsequently взламывали. Иногда эксплойт включает экономическую атаку, а не ошибку кода, что может выходить за рамки стандартного аудита кода. Кроме того, если проект обновляет контракты после аудита без повторного аудита, новый код может ввести уязвимости, не охваченные оригинальным отчётом.

Оценка отчётов аудита

Для пользователей просто вид «Audited» на сайте недостаточно. Важно проверить, кто проводил аудит. Репутационные фирмы имеют историю тщательности, в то время как менее строгие услуги могут пропустить очевидные проблемы. Пользователи должны искать сам отчёт аудита, который часто ссылён в документации проекта или футере.

Чтение summary аудита может выявить, решила ли команда выявленные проблемы. Если отчёт показывает критические уязвимости, которые «признаны», но не исправлены, это重大ный красный флаг. Сравнение отчётов от нескольких фирм добавляет слой уверенности. Проект, audited двумя или тремя независимыми фирмами, обычно считается менее рискованным, чем с одним аудитом или без.

Распределение токенов и риски эйрдропов

Механизмы эйрдропов

Эйрдропы — популярный метод для проектов по распределению токенов широкой базе пользователей. Этот процесс включает отправку бесплатных активов на кошельки, соответствующие определённым критериям, таким как раннее использование платформы или持有 конкретного NFT. Цель — запустить сообщество, децентрализовать управление и продвинуть проект.

Проекты обычно берут «снимок» блокчейна на конкретную дату. Любое использование или holdings, записанные до этого номера блока, учитываются для eligibility. Этот механизм стимулирует пользователей оставаться активными в различных протоколах в надежде на будущие награды. Легитимные примеры включают governance-токены для децентрализованных бирж или NFT-дропы для существующих держателей.

Тёмная сторона бесплатных токенов

Мошенники активно эксплуатируют возбуждение вокруг эйрдропов. Распространённая тактика — отправка unsolicited токенов на случайные кошельки. Когда пользователь замечает эти токены и пытается их торговать или продать, его направляют на вредоносный сайт. Взаимодействие со смарт-контрактом для продажи токена часто даёт атакующему разрешение на доступ к другим средствам в кошельке.

Другой риск — «dusting attacks», где крошечные суммы крипты отправляются на кошельки для отслеживания идентичности владельца или связывания нескольких адресов. Хотя это менее напрямую опасно для средств, чем фишинг, оно компрометирует приватность. Пользователи должны быть крайне скептичны к любому токену, появившемуся в кошельке неожиданно. Самая безопасная практика — игнорировать эти токены полностью и никогда не взаимодействовать с ними или сайтами, которые они рекламируют.

Продажи токенов и графики вестинга

Легитимные проекты также распределяют токены через продажи, иногда называемые Initial Coin Offerings (ICO). Смарт-контракты управляют этими продажами, определяя цену, количество и график выпуска. Это приносит прозрачность процессу сбора средств. Однако график вестинга — timeline разблокировки токенов — критическая деталь для инвесторов.

Если проект выпускает все токены ранним инвесторам или команде немедленно, они могут сбросить их на рынок, обрушив цену. Смарт-контракты могут enforced периоды вестинга, обеспечивая постепенный выпуск токенов в течение месяцев или лет. Это выравнивает стимулы команды с долгосрочным успехом проекта. Проверка этих параметров в контракте или документации — ключевой часть due diligence.

Навигация по кредитованию и торговле в DeFi

Децентрализованные финансы воспроизводят традиционные услуги вроде кредитования и торговли с помощью автономных протоколов. На платформе кредитования на базе смарт-контрактов пользователи вносят collateral, чтобы заимствовать другие активы. Чтобы управлять риском без кредитной проверки, эти кредиты обычно сверхзалоговые. Например, пользователь может внести Ethereum на $200, чтобы занять stablecoins на $100.

Смарт-контракт мониторит стоимость залога в реальном времени. Если рыночная цена залога падает ниже определённого порога, контракт автоматически ликвидирует актив для погашения кредита. Это создаёт систему, остающуюся solvent без человеческого вмешательства. Однако это вводит риск волатильности ликвидации. Внезапный крах рынка может стереть залог до того, как пользователь успеет добавить средства.

Торговля на децентрализованных биржах (DEX) также имеет уникальные нюансы. В отличие от централизованных бирж, где платформа держит custody активов, DEX позволяют торговать peer-to-peer через смарт-контракты. Это устраняет риск контрагента относительно solvency биржи. Однако требует от пользователей управлять slippage — разницей между ожидаемой и исполняемой ценой — и сетевыми комиссиями.

Сравнительные риски DApp vs. централизованных приложений

При выборе между децентрализованными и централизованными приложениями пользователи должны взвешивать различные компромиссы относительно контроля, стоимости и эффективности.

| Характеристика | Централизованные приложения | Децентрализованные приложения (DApp) |

|---|---|---|

| Хранение | Средства хранит третья сторона | Самостоятельное хранение (пользователь хранит средства) |

| Цензура | Может замораживать аккаунты/транзакции | Устойчив к цензуре |

| Скорость | Высокая пропускная способность, быстро | Ограничена временем блоков блокчейна |

| Стоимость | Часто ниже (внутренние базы данных) | Выше (сетевые комиссии за газ) |

| Безопасность | Единая точка отказа | Распределённая, нет единой точки отказа |

Самостоятельное хранение и практики безопасности

Основа безопасного использования DApp — правильное самостоятельное хранение. Это значит, что пользователь контролирует свои собственные приватные ключи, которые являются криптографическим доказательством владения активами. Если эти ключи потеряны, средства невосстановимы. Если украдены — средства утеряны. В децентрализованной сети нет кнопки «забыл пароль«.

Пользователи должны использовать репутационные кошельки, облегчающие подключение к DApp через безопасные мосты. При подключении критически важно проверить, какие именно разрешения запрашиваются. Стандартное подключение обычно запрашивает только возможность просмотра адреса кошелька. Запрос транзакции же запрашивает разрешение на перемещение средств.

Отключение от DApp после сессии — хорошая гигиеническая практика. Хотя постоянное подключение не позволяет автоматически перемещать средства, оно снижает поверхность для потенциального фишинга, если интерфейс DApp позже скомпрометирован. Для крупных holdings использование аппаратного кошелька добавляет дополнительный слой физической безопасности, требуя нажатия кнопки на устройстве для одобрения любой транзакции, инициированной DApp.

Регуляторные и структурные соображения

Хотя DApp предлагают устойчивость к цензуре, они часто существуют в регуляторной серой зоне. Правительства всё ещё разрабатывают рамки для классификации и регулирования децентрализованных протоколов. Это создаёт неопределённость. Протокол может быть признан несоответствующим, потенциально повлияв на стоимость связанных токенов или возможность пользователей в определённых юрисдикциях легально доступаться к интерфейсам.

Кроме того, структурные ограничения блокчейнов влияют на пользовательский опыт. Децентрализованные сети обрабатывают данные медленнее централизованных серверов, поскольку каждая транзакция должна быть проверена несколькими узлами. Это приводит к меньшей пропускной способности и более высоким затратам на транзакцию. Во время сетевой перегрузки комиссии могут взлететь, делая мелкие транзакции экономически невыгодными.

Отсутствие регулирования также значит, что нет агентства по защите потребителей, к которому можно обратиться, если что-то пойдёт не так. В традиционных финансах мошенничество может расследовать правоохранительные органы с повестками в банки. В DeFi преступники часто анонимны, а средства отмываются через миксеры, делая восстановление почти невозможным. Это подчёркивает реальность: в децентрализованном мире ответственность — цена свободы.

Заключение

Децентрализованные приложения и смарт-контракты предлагают убедительную альтернативу традиционным финансам, обеспечивая прозрачность, автономию и открытый доступ. Возможность торговать, кредитовать и зарабатывать доходность без посредников даёт индивидам возможность стать своими собственными банками. Однако эта свобода неразрывно связана с риском. Неизменяемая природа блокчейна значит, что ошибки постоянны, а открытая среда привлекает как инноваторов, так и хищников.

Безопасная навигация в этом пространстве требует смены мышления. Пользователи не могут полагаться на бренды или блестящие интерфейсы как на гарантию безопасности. Вместо этого они должны полагаться на верификацию: проверку URL, чтение summary аудитов, понимание логики смарт-контрактов и соблюдение строгой гигиены кошелька. Технология мощная, но нейтральная; она защищает активы бдительных так же строго, как enforces потери беспечных.

Вы — единственный человек, ответственный за безопасность ваших цифровых активов.