Evoluția pieței criptomonedelor a creat un ecosistem financiar global care funcționează douăzeci și patru de ore pe zi. În timp ce activele digitale se deplasează fără probleme peste granițe pe rețelele blockchain, interfața dintre aceste monede digitale și banii fiat locali rămâne un punct critic de frecare. Aici au apărut platformele peer-to-peer (P2P) ca infrastructură esențială.

Aceste platforme servesc drept punți localizate, conectând economia globală crypto cu sistemele bancare regionale și rețelele de plăți. Spre deosebire de cărțile de ordine centralizate care potrivesc tranzacțiile automat, platformele P2P facilitează interacțiunea directă între cumpărători și vânzători. Acest element uman permite un grad de flexibilitate pe care sistemele centralizate rigide nu îl pot egala.

Pentru mulți utilizatori din regiuni cu reglementări bancare stricte sau infrastructură financiară limitată, aceste platforme nu sunt doar o alternativă, ci o poartă principală. Ele oferă lichiditatea necesară pentru a converti câștigurile digitale în numerar utilizabil. Acest proces, cunoscut sub numele de „off-ramp“, este vital pentru utilitatea practică a criptomonedelor.

Înțelegerea mecanismelor, riscurilor și beneficiilor accesului P2P localizat este esențială pentru orice trader care dorește să mute fonduri eficient. Aceasta implică navigarea sistemelor de reputație, înțelegerea mecanismelor de escrow și recunoașterea nuanțelor metodelor de plată regionale. Acest ghid explorează modul în care funcționează aceste platforme și rolul lor în peisajul financiar mai larg.

Mecanismele Tranzacționării Peer-to-Peer

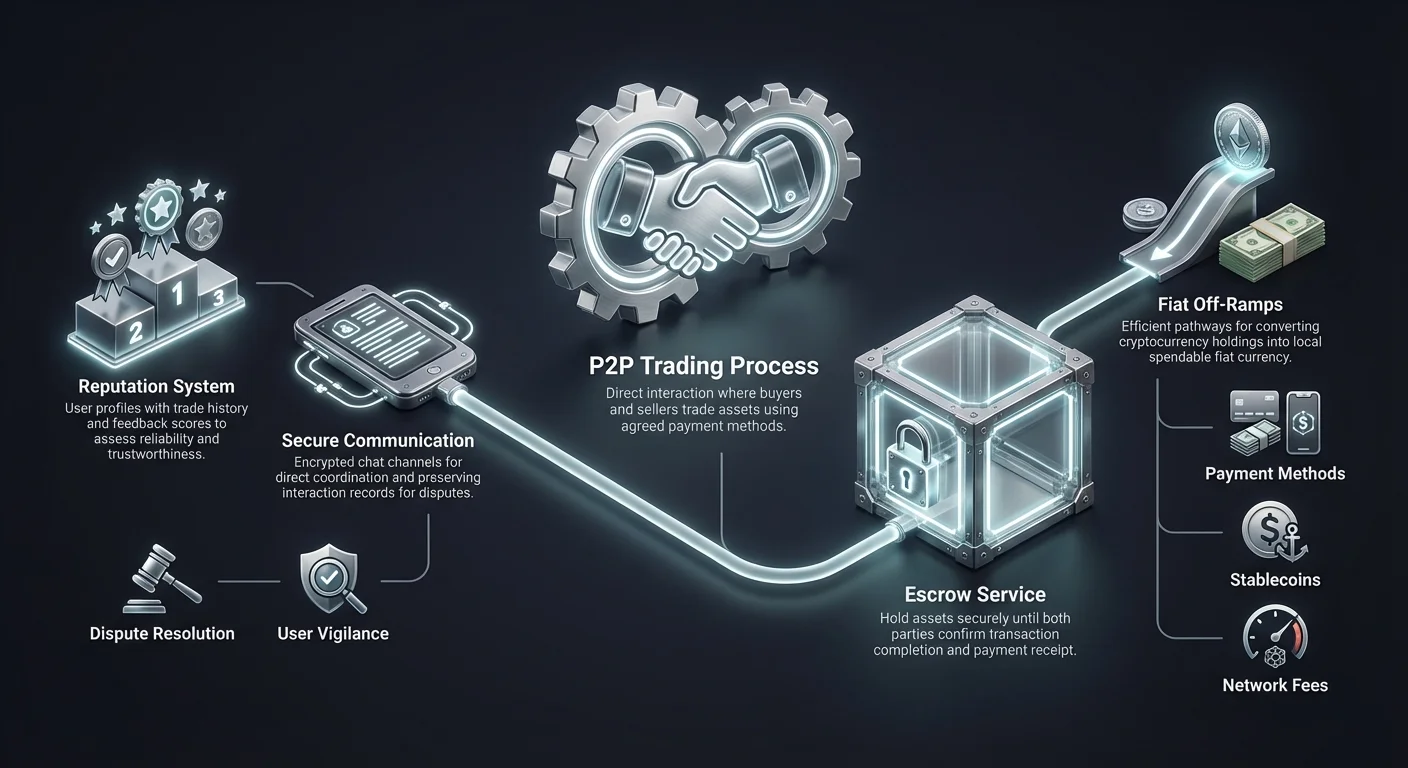

Tranzacționarea peer-to-peer diferă fundamental de motoarele automate de potrivire găsite pe bursele centralizate standard. Pe o bursă tradițională, un algoritm potrivește ordinele de cumpărare și vânzare pe baza prețului și priorității temporale. Utilizatorul rar știe cine este de cealaltă parte a tranzacției.

Într-un mediu P2P, procesul este mai asemănător unei table de anunțuri clasificate. Vânzătorii postează anunțuri detaliind cantitatea de criptomonede pe care doresc să o vândă, prețul cerut și metodele de plată acceptate. Cumpărătorii parcurg aceste listări și selectează un comerciant care se potrivește nevoilor lor specifice.

Odată inițiată o tranzacție, platforma facilitează schimbul, dar nu procesează neapărat plata fiat. În schimb, transferul fiat are loc în afara platformei, direct între conturile bancare sau portofelele digitale ale celor două părți. Această separare a lichidării crypto și a lichidării fiat este caracteristica definitorie a tranzacționării P2P.

Rolul Serviciilor de Escrow

Încrederea este cea mai semnificativă provocare într-o tranzacție în care o parte trimite bani înainte de a primi activul. Pentru a rezolva aceasta, platformele P2P utilizează servicii de escrow. Când o tranzacție este deschisă, criptomonedele vânzătorului sunt blocate temporar de platformă. Ele sunt scoase de sub controlul vânzătorului, dar nu sunt încă acreditate cumpărătorului.

Această stare de escrow asigură că criptomonedele sunt sigure în timp ce plata fiat este procesată. Cumpărătorul trimite moneda fiat convenită folosind metoda de plată selectată. Odată ce plata este trimisă, cumpărătorul marchează tranzacția ca plătită pe platformă.

Vânzătorul verifică apoi că fondurile au ajuns în contul său bancar sau portofel digital. La confirmarea primirii, vânzătorul eliberează criptomonedele din escrow. Platforma acreditează apoi instantaneu activele digitale în portofelul cumpărătorului, finalizând tranzacția.

Canale de Comunicare Directă

O caracteristică unică a platformelor P2P este capacitatea contrapartidelor de a comunica direct prin sisteme de chat criptate. Acest canal de comunicare este vital pentru clarificarea detaliilor de plată sau rezolvarea întârzierilor minore. Adaugă un strat de interacțiune umană care poate ajuta la construirea încrederii și facilitarea tranzacțiilor mai fluide.

Funcția de chat servește, de asemenea, ca înregistrare a interacțiunii în cazul unei dispute. Dacă apare o neînțelegere privind plata, administratorii platformei pot revizui istoricul chat-ului pentru a soluționa problema. Această transparență încurajează un comportament profesional între partenerii de tranzacționare.

Totuși, această comunicare directă necesită vigilență. Utilizatorii trebuie să fie precauți în ceea ce privește partajarea informațiilor personale sensibile care nu sunt necesare pentru tranzacție. Platformele sfătuiesc de obicei să păstreze toată comunicarea în interfața oficială de chat pentru a asigura siguranța și documentația corespunzătoare.

Acces Regional și Incluziune Financiară

Unul dintre principalii factori care stimulează adoptarea P2P este nevoia de acces financiar localizat. Bursele centralizate se bazează adesea pe parteneri bancari internaționali pentru procesarea depozitelor și retragerilor. Acești parteneri pot să nu suporte fiecare monedă locală sau bancă regională, lăsând mulți utilizatori fără o modalitate directă de a cumpăra crypto.

Platformele P2P rezolvă aceasta prin crowdsourcing de lichiditate. Traderii locali acționează ca market makeri, folosind propriile conturi bancare domestice pentru a facilita tranzacțiile. Acest lucru descentralizează eficient conexiunea bancară, permițând utilizatorilor să tranzacționeze folosind rețele de plăți domestice la care bursele internaționale nu au acces.

Această structură este deosebit de importantă pentru incluziunea financiară în regiuni nebancarize sau subbancarizate. În zonele cu penetrare scăzută a cardurilor de credit sau transferuri internaționale prin wire prohibitiv de scumpe, piețele P2P prosperă. Ele utilizează soluții locale de bani mobili și rețele de depuneri în numerar care sunt deja familiare populației locale.

Prin valorificarea acestor șine de plată locale, platformele P2P reduc bariera de intrare. Un utilizator nu are nevoie de un cont bancar multi-valutar sau acces la transferuri SWIFT. Are nevoie doar de o metodă de plată locală și o conexiune la internet pentru a participa la economia globală a activelor digitale.

Ieșiri Fiat: Conversia Crypto în Numerar

Un „off-ramp“ se referă la procesul de conversie a criptomonedelor înapoi în monedă fiat. În timp ce cumpărarea crypto (on-ramping) este adesea simplificată pentru a încuraja investițiile, vânzarea crypto pentru numerar poate fi mai complexă. Această complexitate rezultă din reglementările bancare și scrutinizarea transferurilor în incoming de la entități legate de crypto.

Platformele P2P sunt adesea cele mai fiabile ieșiri în jurisdicții restrictive. Deoarece transferul fiat apare ca un transfer bancar standard persoană-la-persoană, este mai puțin probabil să fie semnalat sau blocat comparativ cu un transfer de la o bursă crypto corporativă cunoscută. Acest lucru permite utilizatorilor să lichideze deținerile chiar și în medii regulatorii provocatoare.

Flexibilitatea ieșirilor P2P se extinde la viteza de lichidare. În timp ce retragerile bancare internaționale pot dura câteva zile lucrătoare pentru a fi procesate, transferurile domestice P2P sunt adesea instantanee. În multe țări, rețelele de plăți instant permit vânzătorilor să primească numerar pentru crypto în câteva minute de la inițierea tranzacției.

Mai mult, ieșirile P2P suportă o granularitate a mărimilor de tranzacții pe care instituțiile centralizate le pot evita. Utilizatorii pot găsi oferte pentru sume foarte mici sau blocuri foarte mari, în funcție de furnizorii de lichiditate disponibili. Această scalabilitate face P2P util atât pentru utilizatorii ocazionali care încashează câștiguri mici, cât și pentru traderii mai mari care gestionează lichiditatea.

Protocoale de Securitate pe Piețe Localizate

Securitatea pe piețele P2P se bazează pe o combinație de protecție bazată pe cod și măsuri de protecție împotriva ingineriei sociale. Spre deosebire de bursele centralizate unde platforma deține custodia tuturor fondurilor, securitatea P2P se concentrează pe asigurarea schimbului echitabil de active între doi indivizi care nu au încredere unul în altul.

Prima linie de apărare este sistemul de escrow discutat anterior. Totuși, escrow singur nu este suficient pentru a preveni toate formele de fraudă. Platformele implementează verificări riguroase de identitate și algoritmi de management al riscurilor pentru a detecta tipare de comportament suspect înainte ca o tranzacție să aibă loc.

Autentificarea cu doi factori (2FA) este o cerință standard pentru eliberarea fondurilor din escrow. Aceasta previne accesul neautorizat la contul unui vânzător. Chiar dacă un actor malicios obține acces la credentialele de login ale unui utilizator, va avea totuși nevoie de al doilea factor pentru a finaliza orice eliberare de criptomonede.

Sisteme de Reputație și Feedback

Pentru a atenua riscul de a tranzacționa cu străini, platformele P2P utilizează sisteme comprehensive de reputație. Fiecare utilizator construiește un profil public bazat pe istoricul tranzacțiilor sale. Metricile cheie includ de obicei numărul total de tranzacții, rata de finalizare și timpul mediu de eliberare.

Cumpărătorii pot revizui aceste statistici înainte de a iniția o tranzacție. O rată înaltă de finalizare indică fiabilitate, în timp ce un volum mare de tranzacții sugerează experiență. Comentariile de feedback de la partenerii de tranzacționare anteriori oferă date calitative despre responsivitatea și onestitatea unui utilizator.

Traderii cu scoruri înalte de reputație încarcă adesea un premium ușor mai mare pentru serviciile lor. Acest premium reflectă valoarea siguranței și fiabilității. Utilizatorii noi sau cei cu scoruri mai mici pot oferi rate mai bune pentru a atrage afaceri și a-și construi reputația, prezentând un compromis risc-recompensă pentru contrapartere.

Mecanisme de Rezoluție a Disputelor

În ciuda tuturor precauțiilor, pot apărea neînțelegeri. Un cumpărător ar putea susține că a trimis plata când nu a făcut-o, sau un vânzător ar putea refuza să elibereze crypto după primirea fondurilor. Pentru a gestiona aceste scenarii, platformele oferă servicii de rezoluție a disputelor.

Când o dispută este ridicată, criptomonedele rămân blocate în escrow. Un agent de suport intră în chat și solicită dovezi de la ambele părți. Aceste dovezi includ de obicei dovada plății, cum ar fi chitanțe bancare sau capturi de ecran ale tranzacțiilor, și înregistrări video ale istoricului contului.

Administratorii platformei revizuiesc dovezile pentru a determina adevărul. Odată luată o decizie, administratorul forțează eliberarea fondurilor către proprietarul legitim. Acest proces de arbitraj este critic pentru menținerea integrității pieței și descurajarea actorilor răi.

Metode de Plată și Flexibilitate

Versatilitatea platformelor P2P constă în capacitatea lor de a suporta sute de metode de plată diferite. În timp ce bursele centralizate sunt adesea limitate la transferuri wire și carduri de credit, piețele P2P pot acomoda aproape orice formă de transfer de valoare care poate fi verificată.

Portofelele digitale și serviciile de e-money sunt extrem de populare pe aceste platforme. Servicii precum PayPal, Wise, Skrill și diverse echivalente regionale oferă modalități rapide și convenabile de a muta monedă fiat. Aceste metode sunt favorizate pentru viteza lor, deseori lichidându-se instant, ceea ce permite o rotire rapidă a tranzacțiilor.

Tranzacțiile cu numerar în persoană sunt o altă opțiune disponibilă în unele regiuni. Această metodă implică întâlnirea fizică a cumpărătorului și vânzătorului pentru a schimba numerar pentru eliberarea crypto. Deși oferă confidențialitate înaltă și lichidare imediată, introduce riscuri de securitate fizică pe care utilizatorii trebuie să le ia în considerare cu atenție.

Transferurile bancare locale rămân coloana vertebrală a tranzacționării P2P de volum mare. Rețelele bancare domestice oferă adesea transferuri gratuite sau cu costuri reduse între conturi. În multe regiuni, aceste transferuri sunt acum instantanee, făcându-le extrem de eficiente pentru tranzacții mai mari unde limitele portofelelor digitale pot fi restrictive.

| Categorie de Plată | Viteză | Nivel de Risc | Limite Tipice |

|---|---|---|---|

| Portofele Digitale | Instant | Moderată (Chargeback-uri) | Scăzută la Medie |

| Transferuri Bancare | Instant la 1-3 Zile | Scăzut | Înaltă |

| Numerar în Persoană | Imediat | Înalt (Siguranță Fizică) | Variabilă |

Alegerea metodei de plată potrivite implică echilibrarea vitezei, costului și riscului. Metodele reversibile, cum ar fi anumite transferuri de portofele digitale, încarcă adesea premii mai mari pentru a compensa vânzătorii pentru riscul fraudei de chargeback. Metodele ireversibile, cum ar fi transferurile wire, comandă de obicei rate de schimb mai bune.

Considerații privind Confidențialitatea și Anonimitatea

Confidențialitatea este un factor semnificativ pentru mulți utilizatori de criptomonede. Sistemele financiare tradiționale și bursele centralizate necesită de obicei verificări extinse Know Your Customer (KYC). Aceasta implică depunerea actelor de identitate guvernamentale, dovada adresei și uneori chiar scanări faciale.

Platformele P2P ocupă un spectru în ceea ce privește confidențialitatea. Unele platforme impun cerințe stricte KYC similare burselelor centralizate. Aceste platforme conforme oferă un grad mai înalt de siguranță împotriva înșelătoriilor, dar mai puțină confidențialitate. Ele sunt adesea cea mai bună alegere pentru utilizatorii care prioritizează securitatea și conformitatea legală.

La celălalt capăt al spectrului se află platformele care permit tranzacționare fără KYC sau cu „lite“ verificare. Aceste platforme pot necesita doar o adresă de email sau un număr de telefon pentru a începe tranzacționarea. Ele atrag utilizatorii care trăiesc în regimuri cu supraveghere financiară opresivă sau cei care pur și simplu apreciază confidențialitatea digitală.

Totuși, confidențialitatea îmbunătățită vine adesea cu lichiditate redusă și riscuri mai mari. Fără verificare de identitate, este mai greu să tragi la răspundere actorii răi. Utilizatorii pe platforme anonime trebuie să se bazeze puternic pe sistemele de reputație și mecanismele de escrow on-chain pentru a asigura siguranța.

Mai mult, deși platforma P2P însăși ar putea să nu necesite ID, metoda de plată utilizată o face adesea. Trimiterea unui transfer bancar sau utilizarea unui portofel digital lasă de obicei o urmă de hârtie care leagă tranzacția de o identitate din lumea reală. Anonimitatea adevărată în tranzacționarea P2P este dificil de realizat când este implicată moneda fiat.

Rolul Stablecoin-urilor în P2P

Stablecoin-urile au revoluționat tranzacționarea P2P oferind un mijloc de schimb non-volatil. În primele zile ale crypto, piețele P2P erau dominate de Bitcoin. Volatilitatea Bitcoin însemna că valoarea unei tranzacții putea fluctua semnificativ în timpul procesării unui transfer bancar.

Astăzi, stablecoin-uri precum USDT (Tether) și USDC sunt activele principale tranzacționate pe piețele P2P. Aceste token-uri sunt ancorate la valoarea dolarului american, asigurând stabilitatea prețului. Acest lucru permite traderilor să intre și să iasă din poziții fiat fără a se îngrijora de prăbușiri de piață în timpul ferestrei de tranzacție.

Pentru ieșiri, stablecoin-urile servesc drept loc sigur de deținere. Un trader poate converti altcoin-urile volatile în stablecoin-uri pe o bursă centralizată și apoi muta acele stablecoin-uri pe o platformă P2P pentru a încasa. Acest lucru separă decizia de investiție de evenimentul de lichiditate.

Stablecoin-urile facilitează, de asemenea, arbitrajul transfrontalier și remitențele. Un utilizator poate cumpăra stablecoin-uri într-o monedă și vinde-le pentru alta, utilizând eficient piața P2P ca serviciu de schimb valutar. Această utilitate a făcut din stablecoin-uri cele mai lichide active pe multe platforme P2P regionale.

Analiza Taxelor pe Piețele P2P

Structurile de taxe pe platformele P2P pot fi mai complexe decât taxele standard ale bursei. Utilizatorii trebuie să privească dincolo de taxa de serviciu declarată de platformă pentru a înțelege costul real al unei tranzacții. Costul total este de obicei o combinație de taxe platformă, taxe de procesare plăți și spread-ul ratei de schimb.

Majoritatea platformelor taxează utilizatorul care postează anunțul („maker“). Utilizatorul care răspunde la anunț („taker“) plătește adesea zero taxe platformă. Acest model încurajează furnizorii de lichiditate să populeze carnetul de ordine cu oferte.

Totuși, rata de schimb oferită în anunț include adesea un markup ascuns. Un vânzător ar putea lista Bitcoin la un preț cu 2% sau 3% mai mare decât prețul spot global. Acest premium acoperă marja de profit a vânzătorului și riscul volatilității.

Taxe de Rețea

Când se mută criptomonede dintr-un portofel personal în portofelul de escrow al platformei P2P, utilizatorii trebuie să plătească taxe de rețea blockchain. Aceste taxe merg la mineri sau validatori, nu la platformă. În perioade de congestie a rețelei, aceste taxe pot fi semnificative.

Unele platforme P2P operează portofele interne. Dacă ambii utilizatori își păstrează fondurile în ecosistemul platformei, transferurile pot fi off-chain și gratuite. Totuși, retragerea fondurilor într-un portofel extern de self-custody va implica întotdeauna costuri de rețea.

Taxe de Metodă de Plată

Instituția financiară care procesează transferul fiat poate, de asemenea, să taxeze. Trimiterea banilor internațional sau între bănci diferite implică adesea un cost. Portofelele digitale pot taxa un procent pentru tranzacții comerciale sau transferuri.

Traderii trebuie să calculeze aceste costuri externe la determinarea profitabilității. O tranzacție care pare profitabilă pe platformă ar putea rezulta într-o pierdere netă dacă taxele bancare sunt prea mari. Traderii P2P avizați selectează metode de plată care oferă transferuri domestice gratuite sau cu costuri reduse pentru a maximiza eficiența.

Riscuri Specifice Tranzacționării P2P

Deși tranzacționarea P2P împuternicește utilizatorii, mută responsabilitatea securității asupra individului. Lipsa unui intermediar centralizat care gestionează fiat înseamnă că utilizatorii trebuie să fie vigilenți împotriva ingineriei sociale și fraudei. Înțelegerea înșelătoriilor comune este primul pas în prevenire.

Un risc prevalent este frauda de „chargeback“. Aceasta are loc când un cumpărător finalizează o tranzacție și primește criptomonedele, doar pentru a contacta ulterior banca sau furnizorul de plăți pentru a inversa tranzacția fiat. Ar putea susține că tranzacția a fost neautorizată. Deoarece tranzacțiile crypto sunt ireversibile, iar cele fiat adesea nu sunt, vânzătorul pierde atât banii, cât și activele.

O altă tactică comună este înșelătoria cu „chitanță falsă“. Un cumpărător ar putea manipula o captură de ecran sau genera un email fals de confirmare bancară pentru a convinge vânzătorul că plata a fost trimisă. Dacă vânzătorul eliberează crypto fără a verifica soldul în contul bancar real, fondurile sunt pierdute.

Atacuri Man-in-the-Middle

O amenințare mai sofisticată implică un atac man-in-the-middle. În acest scenariu, un escroc deschide o tranzacție cu o victimă pe o platformă P2P. Simultam, escrocul deschide o tranzacție cu o terță parte pe o altă platformă sau context. Îl păcălește pe victimă să trimită bani către terță parte, crezând că plătește escrocul.

Escrocul revendică apoi plata de la terță parte, lăsând victima fără crypto. Pentru a preveni aceasta, platformele avertizează utilizatorii să nu accepte plăți de la conturi terțe. Numele de pe contul bancar care trimite banii trebuie să se potrivească cu numele verificat de pe profilul P2P.

Obstacole Regulatorii

Risc regulator este o altă considerație. Guvernele din unele regiuni pot reprima tranzacționarea P2P sau bloca conturi bancare suspectate de implicare în tranzacții crypto. Traderii care operează cu volume mari sunt deosebit de susceptibili la terminarea relațiilor bancare dacă activitatea lor declanșează semnale anti-spălare de bani.

Utilizatorii trebuie să fie conștienți de statutul legal al tranzacționării crypto în jurisdicția lor specifică. Operarea unei afaceri P2P fără licențiere corespunzătoare poate duce la consecințe legale în țări cu reglementări financiare stricte.

P2P vs. Ieșiri de pe Burse Centralizate

Decizia între o platformă P2P și o bursă centralizată (CEX) pentru ieșiri depinde de nevoile specifice ale utilizatorului privind viteza, costul și confidențialitatea. Fiecare metodă are avantaje și dezavantaje distincte care se potrivesc diferitelor profiluri de utilizatori.

Bursele centralizate oferă conveniență și lichiditate înaltă. Pentru utilizatorii din jurisdicții cu suport bancar integrat, retragerea fiat de pe o CEX într-un cont bancar legat este seamless și adesea automată. Taxele sunt transparente, iar procesul necesită puțină gestionare activă.

Totuși, retragerile CEX pot fi lente, durând câteva zile pentru a fi procesate prin șine bancare tradiționale. Necesită, de asemenea, verificare completă de identitate, lăsând un registru definitiv al activităților crypto ale utilizatorului. În perioade de stres ridicat pe piață, bursele centralizate pot întrerupe retragerile din cauza crizelor de lichiditate sau probleme tehnice.

Platformele P2P, în schimb, oferă viteză și flexibilitate. Fondurile pot fi accesate adesea în minute, chiar și în weekend-uri sau sărbători când băncile tradiționale sunt închise. Natura descentralizată a lichidității înseamnă că chiar dacă un vânzător rămâne fără fonduri, alții sunt disponibili.

| Caracteristică | Bursă Centralizată (CEX) | Platformă P2P |

|---|---|---|

| Viteză | 1-5 Zile Lucrătoare | Minute la Ore |

| Confidențialitate | Scăzută (KYC Complet) | Variabilă (KYC la Fără KYC) |

| Cost | Taxe Fixe | Spread + Taxe (Variabile) |

Costul tranzacționării P2P este în general mai mare datorită premiilor încărcate de vânzători. Utilizatorii plătesc eficient pentru conveniența, viteza și confidențialitatea pe care le oferă modelul peer-to-peer. Pentru transferuri instituționale mari, CEX-urile sunt de obicei mai eficiente din punct de vedere al costurilor, în timp ce P2P domină piața retail pentru tranzacții mici și rapide.

Peisajul Regulatoriu pentru Platforme Regionale

Mediul regulatoriu pentru platformele P2P evoluează rapid. Pe măsură ce guvernele încearcă să aducă industria criptomonedelor sub cadre de conformitate, platformele P2P se confruntă cu presiuni crescânde pentru a implementa monitorizare strictă.

În unele regiuni, tranzacționarea P2P operează într-o zonă gri. Nu este explicit ilegală, dar băncile pot fi ostile față de ea. În aceste medii, platformele P2P servesc drept linie vitală, permițând ecosistemului crypto să funcționeze în ciuda lipsei de suport oficial.

În schimb, unele jurisdicții au îmbrățișat platformele P2P, stabilind regimuri clare de licențiere. Aceste piețe P2P reglementate oferă securitate înaltă, dar confidențialitate redusă. Acționează ca afaceri formale de servicii monetare, raportând activități suspecte unităților de informații financiare.

Această mozaic de reglementări înseamnă că disponibilitatea și caracteristicile platformelor P2P variază semnificativ pe țări. O platformă dominantă în Asia de Sud-Est ar putea fi indisponibilă în Statele Unite din cauza cerințelor legale diferite. Utilizatorii trebuie să navigheze acest peisaj alegând platforme conforme și operaționale în regiunea lor specifică.

Concluzie

Platformele P2P localizate și ieșirile fiat sunt componente indispensabile ale infrastructurii globale a criptomonedelor. Ele oferă flexibilitatea necesară utilizatorilor pentru a trece între lumile financiare digitale și fizice. Prin valorificarea rețelelor de plăți locale, sistemelor de escrow și mecanismelor de reputație, aceste platforme rezolvă problema complexă a accesului financiar global.

Succesul în tranzacționarea P2P necesită o abordare proactivă a securității și o înțelegere clară a mecanismelor pieței. Traderii trebuie să cântărească beneficiile vitezei și accesibilității împotriva riscurilor potențiale de înșelătorii și taxe mai mari. Pe măsură ce peisajul regulatoriu se schimbă, aceste platforme vor continua probabil să evolueze, reducând decalajul pentru nebancarizați și oferind lichiditate unde este cea mai necesară.

Platformele peer-to-peer sunt capilarele vitale ale sistemului crypto, livrând lichiditate în regiuni la care arterele centralizate nu pot ajunge.