Piațele criptomonedelor sunt caracterizate prin mișcările lor dinamice de preț. În timp ce această volatilitate atrage traderii care caută randamente semnificative, ea reprezintă o barieră fundamentală în adoptarea activelor digitale pentru comerțul zilnic. Pentru ca o monedă să funcționeze eficient ca mijloc de schimb sau unitate de cont, are nevoie de o valoare previzibilă. Dacă puterea de cumpărare a unui activ digital fluctuează sălbatic într-o singură oră, devine impracticabil pentru cumpărarea de alimente, plata chiriei sau lichidarea contractelor de afaceri internaționale.

Această limitare specifică în ecosistemul crypto a dus la dezvoltarea stablecoin-urilor. Acestea sunt active digitale concepute pentru a minimiza volatilitatea prețului prin ancorarea valorii lor la un activ extern stabil, cel mai frecvent dolarul american. Combinând viteza și natura fără granițe a tehnologiei blockchain cu stabilitatea relativă a monedei fiat, stablecoin-urile servesc ca un pod critic între finanțele tradiționale și web-ul descentralizat. Ele permit utilizatorilor să stocheze valoare și să tranzacționeze global fără a părăsi mediul blockchain.

Cererea pentru aceste active a crescut exponențial. Inițial folosite în principal de traderi pentru a bloca profiturile în timpul scăderilor pieței, utilitatea lor s-a extins semnificativ. Astăzi, afacerile le folosesc pentru decontări eficiente transfrontaliere, iar indivizii din economii cu inflație ridicată le folosesc pentru a-și păstra averea. Înțelegerea mecanismelor, tipurilor și riscurilor acestor active este esențială pentru navigarea economiei digitale moderne.

Evoluția sistemelor monetare

De la mărfuri la fiat

Istoria banilor dezvăluie o căutare constantă a eficienței și stabilității. Societățile timpurii se bazau pe sisteme de barter, care erau limitate de nevoia unei duble coincidențe a dorințelor. Ambele părți implicate în tranzacție trebuiau să dorească exact ceea ce oferea cealaltă. Această ineficiență a dus la adoptarea banilor-comodități, cum ar fi cochiliile de mare sau aurul. Aceste obiecte posedau valoare intrinsecă și raritate, făcându-le medii de schimb eficiente.

Pe măsură ce economiile s-au extins, transportul metalelor grele a devenit impracticabil. Acest lucru a stimulat crearea banilor reprezentativi, unde certificatele pe hârtie reprezentau o creanță asupra unei comodități fizice depozitate într-un seif. În cele din urmă, aceasta a evoluat în sistemul fiat modern. Moneda fiat nu este susținută de comodități fizice, ci prin decret guvernamental și încrederea publică. Deși flexibil, sistemul fiat este vulnerabil la inflație, unde puterea de cumpărare a banilor scade în timp din cauza expansiunii ofertei.

Transformarea digitală

Introducerea Bitcoin a marcat o schimbare către raritatea digitală. Spre deosebire de moneda fiat, care poate fi tipărită după voie de băncile centrale, multe criptomonede au programe fixe de ofertă. Totuși, evaluarea de piață a acestor active descentralizate este determinată exclusiv de dinamica cererii și ofertei, ducând la o volatilitate ridicată.

Stablecoin-urile au apărut pentru a aborda această lacună specifică în cronologia evolutivă. Ele încearcă să ofere ce e mai bun din ambele lumi: stabilitatea monedelor fiat și avantajele tehnologice ale criptomonedelor. Ele operează pe rețele descentralizate, permițând transferuri 24/7 și programabilitate, menținând în același timp o valoare pe care utilizatorii o recunosc și o înțeleg. Această abordare hibridă le-a făcut una dintre cele mai utilizate aplicații ale tehnologiei blockchain.

Utilitatea activelor digitale stabile

Cazul principal de utilizare pentru stablecoin-uri se învârtea inițial în jurul tranzacționării criptomonedelor. Când un trader crede că piața este pe cale să scadă, convertirea activelor volatile precum Bitcoin într-un stablecoin le permite să-și protejeze capitalul fără a converti înapoi în monedă fiat. Acest proces evită întârzierile și taxele asociate cu transferurile bancare tradiționale. Fondurile rămân pe blockchain, gata să fie deployate imediat când condițiile pieței se schimbă.

Dincolo de tranzacționare, stablecoin-urile revoluționează plățile globale. Transferurile internaționale tradiționale durează adesea zile pentru a fi decontate și implică taxe mari de la mai mulți intermediari. Tranzacțiile cu stablecoin se decontază în minute, indiferent de distanța geografică. Această eficiență este deosebit de valoroasă pentru remitențe, unde lucrătorii trimit bani familiilor în alte țări. Ocolind șinele tradiționale, mai multă valoare ajunge la destinatari.

În regiuni care experimentează hiperinflație, stablecoin-urile oferă o linie de salvare. Când moneda națională își pierde valoarea rapid, cetățenii se confruntă adesea cu controale stricte de capital care îi împiedică să cumpere valută străină. Stablecoin-urile oferă o alternativă digitală, permițând indivizilor să dețină active denominate în dolari americani prin intermediul unui smartphone. Acest lucru acționează ca o acoperire împotriva devalorizării puterii lor de cumpărare locale, oferind libertate economică în medii restrictive.

Mecanisme centralizate de stabilitate

Modele susținute de rezerve

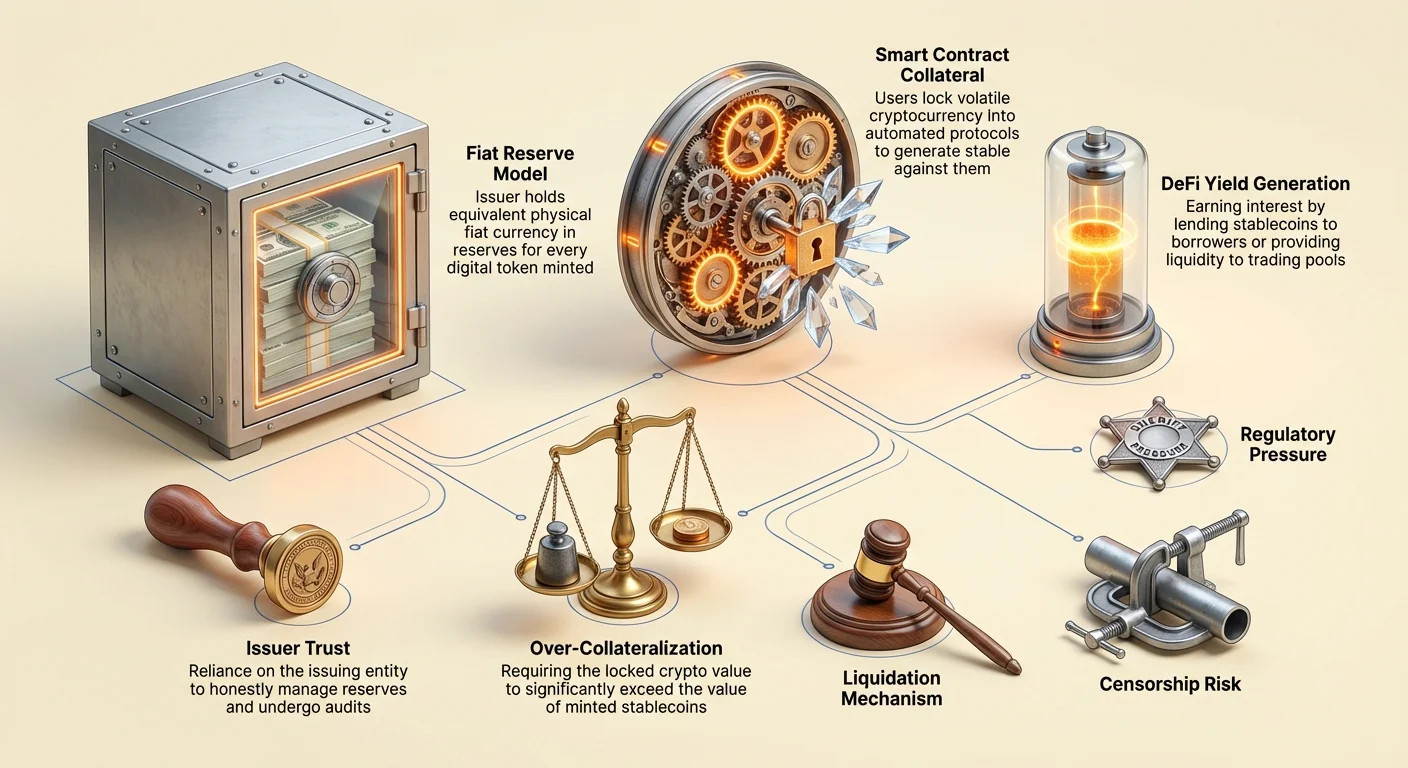

Cea mai prevalentă formă de stablecoin este modelul centralizat, susținut de rezerve. În acest sistem, un emițător central creează token-uri digitale care reprezintă moneda fiat deținută într-un cont bancar. Pentru fiecare unitate de stablecoin emisă pe blockchain, compania declară că deține o unitate echivalentă de monedă fiat, cum ar fi dolarul american, în rezervă. Token-uri precum USDT și USDC operează pe acest principiu.

Utilizatorii pot, în teorie, răscumpăra token-urile pentru moneda fiat subiacentă în orice moment. Această susținere 1:1 oferă o asigurare psihologică puternică a valorii. Mecanismul este simplu: când un utilizator depune dolari la emițător, se mintesc token-uri noi. Când token-urile sunt răscumpărate, ele sunt arse, iar dolarii sunt returnați utilizatorului. Aceasta extinde și contractă oferta digitală pentru a se potrivi cu rezervele deținute în custodie.

Rolul încrederii

Acest model se bazează puternic pe încredere. Utilizatorii trebuie să creadă că compania emitentă deține de fapt rezervele pe care le declară. Spre deosebire de activele descentralizate unde registrul este public și verificabil prin cod, rezervele unui stablecoin centralizat sunt deținute în conturi bancare private. Acest lucru introduce riscul de contrapartidă. Dacă emițătorul gestionează prost fondurile sau se confruntă cu acțiuni regulatorii, ancorarea ar putea fi amenințată.

Pentru a menține încrederea, emițătorii reputați efectuează audituri sau atestări periodice de către firme de contabilitate terțe. Aceste rapoarte sunt publicate pentru a verifica că activele din bancă se potrivesc cu token-urile în circulație. Totuși, calitatea și frecvența acestor rapoarte variază între emițători. Dependenta de infrastructura bancară tradițională înseamnă, de asemenea, că aceste active sunt supuse acelorași reglementări și limitări ca sistemul financiar tradițional.

Probleme de transparență și verificare

Intersecția dintre secretul corporativ și registrele publice blockchain creează provocări unice pentru stablecoin-urile centralizate. În timp ce mișcarea token-urilor este vizibilă on-chain, activele de susținere rămân opace. Controverse au înconjurat istoric anumiți emițători în ceea ce privește compoziția rezervelor lor. Întrebări apar adesea despre dacă rezervele sunt deținute în cash lichid sau în hârtie comercială mai riscantă și obligațiuni corporative.

Dacă o porțiune semnificativă a rezervelor este deținută în active ilichide sau volatile, un scenariu de „alergare la bancă” ar putea fi dezastruos. Dacă prea mulți utilizatori încearcă să răscumpere token-urile simultan, emițătorul s-ar putea lupta să convertească activele non-cash suficient de rapid pentru a satisface cererea. Această nepotrivire de lichiditate este un factor principal de risc pentru deținătorii stablecoin-urilor centralizate.

Mai mult, autoritățile de reglementare la nivel global scrutează aceste rezerve mai atent. Cererile pentru transparență completă și cerințe stricte de capital cresc. În unele jurisdicții, emițătorii sunt acum obligați să dețină rezerve exclusiv în active lichide de înaltă calitate pentru a asigura răscumpărarea întotdeauna posibilă. Această presiune regulatorie împinge industria spre o transparență mai mare, dar crește costurile de conformare pentru emițători.

Protocoale descentralizate

Poziții de datorie colateralizate

Stablecoin-urile descentralizate urmăresc să elimine nevoia unei autorități centrale. În loc să aibă încredere într-o companie, utilizatorii au încredere în contracte inteligente și cod. Cea mai de succes versiune a acestuia este modelul Poziție de Datorie Colateralizată (CDP), utilizat de protocoale precum MakerDAO pentru a crea DAI. În acest sistem, utilizatorii blochează active cripto volatile, cum ar fi Ethereum, într-un contract inteligent ca garanție.

Odată ce garanția este blocată, utilizatorul poate genera o anumită cantitate de stablecoin-uri ca împrumut împotriva deținerilor sale crypto. Crucial, aceste împrumuturi trebuie să fie supra-colateralizate. Aceasta înseamnă că valoarea crypto-ului blocat trebuie să depășească valoarea stablecoin-urilor mințite. De exemplu, un utilizator ar putea avea nevoie să blocheze Ethereum în valoare de 150 $ pentru a mina DAI în valoare de 100 $. Acest tampon protejează sistemul împotriva volatilității activului de garanție.

Mecanisme de lichidare

Stabilitatea unui stablecoin descentralizat depinde de mecanisme riguroase de lichidare. Dacă valoarea garanției scade sub un anumit prag, contractul inteligent vinde automat garanția pentru a rambursa datoria și a arde stablecoin-urile. Acest lucru asigură că oferta în circulație rămâne complet susținută, chiar dacă piața se prăbușește.

Acest proces este fără permisiuni și automatizat. Niciun manager uman nu decide când să lichideze; codul execută vânzarea pe baza feed-urilor de preț. În timp ce aceasta elimină punctele centrale de eșec, introduce complexitate. Utilizatorii care gestionează CDP-uri trebuie să monitorizeze activ raporturile lor de garanție pentru a evita penalitățile de lichidare. Acest model schimbă riscul de contrapartidă al emițătorilor centralizați cu riscurile tehnice și de piață ale gestionării pozițiilor financiare complexe.

Experimentul algoritmic

A treia categorie, mai riscantă, este stablecoin-ul algoritmic sau de tip seigniorage. Aceste protocoale încearcă să mențină o ancorare fără susținere colaterală completă. În schimb, ele folosesc algoritmi complecși și stimulente de teoria jocurilor pentru a gestiona cererea și oferta. Cel mai infam exemplu a fost TerraUSD (UST), care utiliza un sistem cu două token-uri implicând un token soră volatil, LUNA.

Mecanismul încuraja arbitrajul. Dacă UST se tranzacționa peste 1 $, utilizatorii puteau arde LUNA în valoare de 1 $ pentru a mina 1 UST, vânzându-l cu profit și crescând oferta UST pentru a scădea prețul. Invers, dacă UST scădea sub 1 $, utilizatorii puteau arde UST pentru a mina LUNA în valoare de 1 $, reducând oferta pentru a crește prețul. Acest lucru se baza în întregime pe credința pieței în token-ul soră volatil.

Când încrederea s-a erodat, aceste sisteme s-au confruntat istoric cu o „spirală a morții”. În mai 2022, o vânzare masivă a rupt ancorarea UST. Algoritmul a mințit frenetic trilioane de token-uri LUNA într-o încercare futile de a restabili echilibrul, făcând garanția fără valoare. Acest eveniment a șters miliarde de dolari în valoare și a evidențiat pericolele extreme ale ingineriei financiare sub-colateralizate în spațiul crypto.

Generarea de randament pe active stabile

Oportunități în Finanțe Descentralizate

Una dintre cele mai atractive caracteristici ale stablecoin-urilor este capacitatea de a genera randament. Spre deosebire de moneda fiat care stă într-un cont de economii tradițional, care adesea câștigă dobândă neglijabilă, stablecoin-urile pot fi deployate în protocoale DeFi (Finanțe Descentralizate). Randamentele în acest sector au fost istoric semnificativ mai mari decât ratele bancare tradiționale, reflectând profilul de risc mai ridicat.

Deținătorii pot împrumuta stablecoin-urile către împrumutători prin platforme de împrumut supra-colateralizate. Dobânda plătită de împrumutători este distribuită către împrumutători. Alternativ, utilizatorii pot furniza lichiditate Automated Market Makers (AMM). Depunând stablecoin-uri într-un pool de tranzacționare (de ex., o pereche USDC/ETH), utilizatorii câștigă o porțiune din taxele de tranzacționare generate de exchange.

Dinamica risc-randament

Randamentele ridicate disponibile pe piețele crypto nu sunt lipsite de pericole. Returnările sunt generate prin diverse strategii care implică riscuri specifice. Când depun fonduri într-un contract inteligent, utilizatorii se confruntă cu „risc de contract inteligent” — posibilitatea ca o eroare în cod să permită hackerilor să dreneze fondurile. Spre deosebire de depozitele bancare, aceste fonduri nu sunt în general asigurate de agenții guvernamentale.

În plus, generarea de randament implică adesea împrumuturi către traderi care folosesc levier. În perioade de volatilitate ridicată a pieței, cererea pentru împrumuturi de stablecoin-uri crește, împingând ratele dobânzii în sus. Totuși, dacă piața se prăbușește, împrumutătorii pot intra în default, sau platformele însele se pot confrunta cu insolvență. Utilizatorii trebuie să evalueze cu atenție sursa randamentului. Dacă un protocol oferă returnări care par prea bune pentru a fi adevărate fără o sursă clară de venit, indică adesea o economie nesustenabilă sau riscuri ascunse.

Presiuni regulatorii și de conformare

Guvernele privesc stablecoin-urile cu un amestec de interes și precauție. Pe măsură ce aceste active cresc în capitalizare de piață, atrag atenția regulatorilor financiari care se îngrijorează de impactul lor asupra politicii monetare și stabilității financiare. O preocupare majoră este potențialul stablecoin-urilor de a facilita finanțarea ilicită sau de a evita controalele de capital.

Cadrele regulatorii se înăspresc global. Legile Know Your Customer (KYC) și Anti-Money Laundering (AML), care cer verificarea identității clienților, sunt din ce în ce mai aplicabile emițătorilor de stablecoin-uri și exchange-urilor care le tranzacționează. Acest lucru creează o tensiune între etosul deschis, fără permisiuni al crypto și cerințele de supraveghere ale finanțelor tradiționale.

În Statele Unite și Europa, legislația propusă caută să trateze emițătorii de stablecoin-uri similar băncilor. Aceasta ar impune audituri stricte de rezerve și standarde operaționale. În timp ce aceasta ar putea crește protecția consumatorilor și reduce riscul de colaps al emițătorului, poate limita și inovația și ridica bariere de intrare pentru proiecte noi. Rezultatul acestor bătălii regulatorii va defini probabil structura pieței crypto pentru următorul deceniu.

Spectrul rezistenței la cenzură

Libertatea de a tranzacționa

Rezistența la cenzură se referă la capacitatea unei rețele de a procesa tranzacții fără interferențe din partea terților. Asigură că nicio entitate nu poate împiedica un utilizator să trimită sau să primească valoare, nici să confisce active. Această proprietate există pe un spectru. Bitcoin este considerat pe scară largă cel mai rezistent la cenzură activ, deoarece rețeaua sa este distribuită global printre mii de mineri și noduri independente.

Stablecoin-urile centralizate precum USDC și USDT se află la capătul opus al acestui spectru. Deoarece sunt operate de companii private supuse reglementărilor guvernamentale, ele posedă capabilități de „blacklisting”. Emițătorii pot, și fac, să înghețe adrese specifice la cererea forțelor de ordine. Când o adresă este înghețată, token-urile din interior devin imobile și efectiv fără valoare.

Implicații pentru utilizatori

Această capabilitate creează o divergență fundamentală în utilitate. Pentru investitori instituționali și afaceri conforme, capacitatea de a îngheța fonduri este o caracteristică de siguranță care recuperează active furate și asigură conformitatea regulatorie. Pentru utilizatorii care caută suveranitate financiară adevărată sau cei care trăiesc sub regimuri autoritare, această caracteristică reprezintă o vulnerabilitate critică.

Stablecoin-urile descentralizate precum DAI oferă un teren intermediar, dar nu sunt imune. Deoarece DAI este în mare parte colateralizat de active centralizate precum USDC, moștenește unele riscuri de cenzură ale garanției sale. Dacă emițătorul garanției ar îngheța activele deținute în contractele inteligente ale protocolului descentralizat, stabilitatea token-ului descentralizat ar fi compromisă. Această interdependență evidențiază dificultatea de a obține rezistență completă la cenzură menținând în același timp o ancorare stabilă la o monedă fiat.

Peisajul viitor

Piața stablecoin-urilor evoluează rapid. Băncile centrale dezvoltă activ propriii competitori: Monede Digitale ale Băncilor Centrale (CBDC). O CBDC ar fi o versiune digitală a unei monede naționale, emisă direct de banca centrală mai degrabă decât de o companie privată. Acestea ar oferi probabil cel mai înalt nivel de siguranță privind ancorarea, dar probabil cel mai scăzut nivel de confidențialitate și rezistență la cenzură.

Stablecoin-urile private vor continua probabil să se integreze mai profund în ecosistemul DeFi. Am putea vedea o bifurcare a pieței: stablecoin-uri extrem de reglementate, conforme pentru uz instituțional și comerț mainstream, alături de alternative experimentale, descentralizate pentru aplicații crypto-native. Pe măsură ce tehnologia se maturizează, focusul se va muta spre îmbunătățirea eficienței capitalului și reducerea dependenței de infrastructura bancară centralizată.

| Caracteristică | Stablecoin-uri centralizate | Stablecoin-uri descentralizate |

|---|---|---|

| Susținere | Rezerve fiat în bancă | Active crypto în contracte inteligente |

| Model de încredere | Încredere în compania emitentă | Încredere în cod/mecanisme de piață |

| Cenzură | Fondurile pot fi înghețate/cenzurate | Rezistență ridicată la înghețare |

Concluzie

Stablecoin-urile reprezintă o inovație critică în peisajul financiar, rezolvând problema volatilității care împiedică adoptarea pe scară largă a criptomonedelor. Oferind un depozit previzibil de valoare și un mijloc de schimb fiabil, ele deblochează potențialul tehnologiei blockchain pentru plăți, economii și comerț global. Totuși, această stabilitate vine cu compromisuri distincte privind încrederea, centralizarea și conformitatea regulatorie.

Riscurile asociate cu stablecoin-urile sunt multifațetate. Modelele centralizate introduc risc de contrapartidă și posibilități de cenzură, în timp ce modelele descentralizate se confruntă cu complexități tehnice și riscuri de lichidare bazate pe piață. Încercările algoritmice au arătat consecințele catastrofale ale unui design economic defectuos. Pe măsură ce sectorul se maturizează, utilizatorii trebuie să navigheze aceste riscuri cu atenție, înțelegând că nu toate activele stabile sunt construite cu aceeași reziliență sau mecanisme de siguranță.

Înțelegerea mecanismelor din spatele unui stablecoin este singura modalitate de a evalua cu adevărat dacă dolarii tăi digitali sunt în siguranță.