Peisajul financiar a suferit o schimbare seismică în 2009. În mijlocul unei crize economice globale alimentate de eșecuri bancare și colapsuri de credite, a apărut o nouă formă de valoare. Acest activ digital nu a fost emis de o bancă centrală, nici controlat de vreun guvern. A fost conceput ca un răspuns la vulnerabilitățile inerente ale sistemului financiar tradițional.

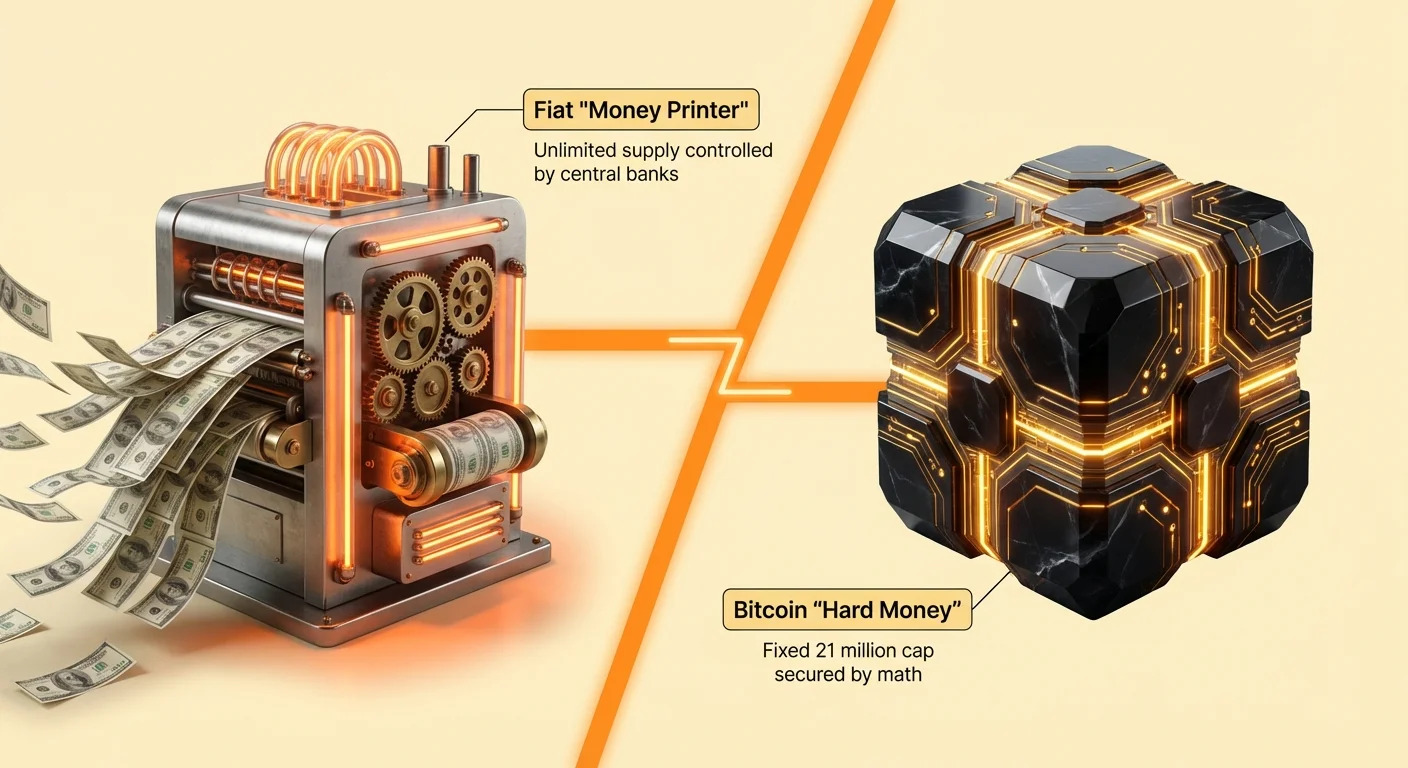

De decenii, economia globală s-a bazat pe monede fiat. Acestea sunt forme de bani a căror valoare provine din reglementările guvernamentale și încrederea publică, mai degrabă decât din mărfuri fizice precum aurul sau argintul. Deși acest sistem oferă flexibilitate factorilor de decizie politică, introduce riscuri semnificative în ceea ce privește inflația și puterea de cumpărare.

Bitcoin a intrat în scenă ca un provocator al acestui ordin stabilit. A propus un sistem bazat pe dovadă matematică mai degrabă decât pe încredere politică. Prin eliminarea intermediarilor și stabilirea unei limite fixe de ofertă, a oferit o alternativă la mecanismele inflaționiste ale băncilor centrale moderne.

Pentru a înțelege semnificația acestei schimbări, trebuie să privim dincolo de graficele de prețuri. Nucleul dezbaterii dintre Bitcoin și „imprimanta de bani” constă în definiția fundamentală a banilor înșiși. Este o ciocnire între flexibilitatea centralizată și raritatea descentralizată.

Natura monedei fiat

Moneda fiat este forma standard de bani în lumea modernă. Dolarul american, Euro și Yenul sunt toate exemple de fiat. Aceste monede nu sunt susținute de active fizice. Valoarea lor este menținută prin decret guvernamental și stabilitatea economiei națiunii emitente.

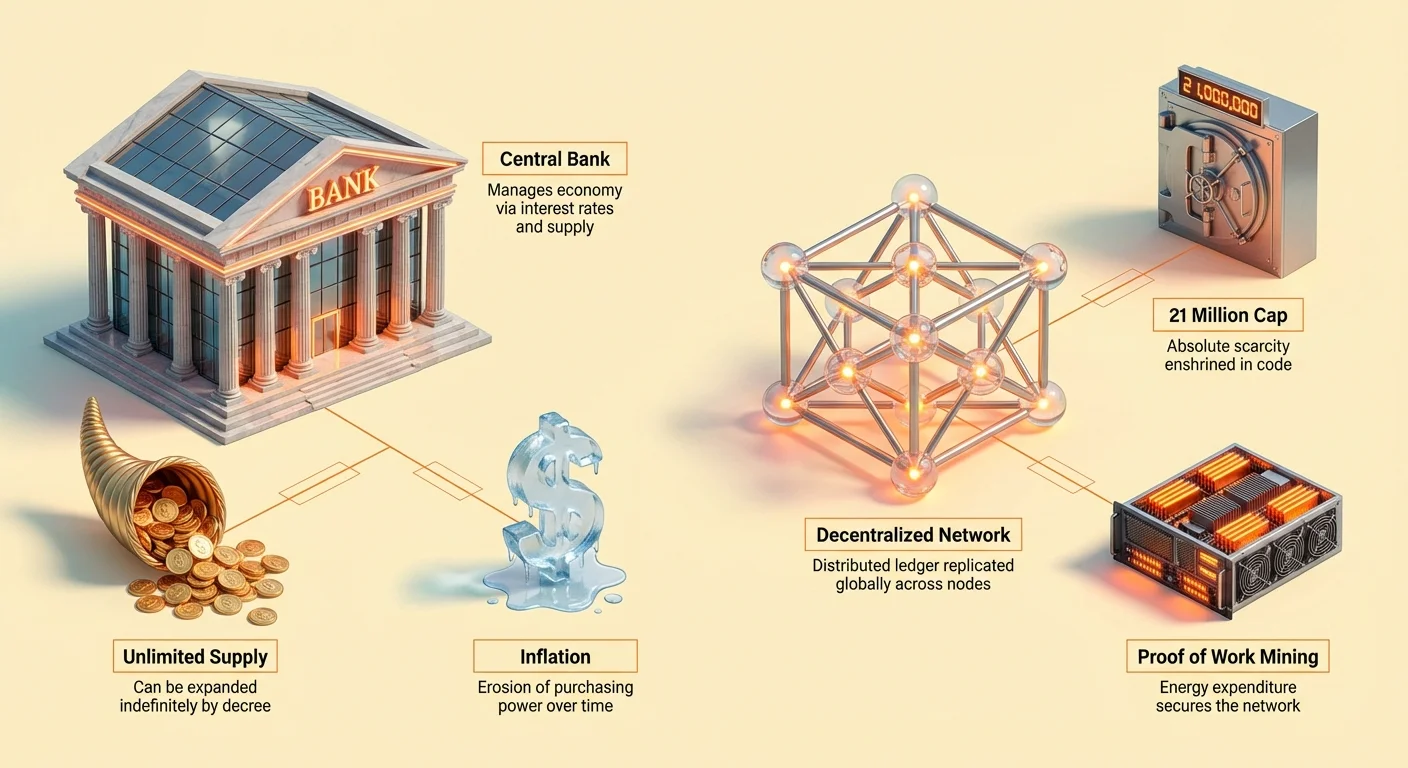

Caracteristica principală a banilor fiat este capacitatea autorităților centrale de a controla oferta. Băncile centrale gestionează economia prin ajustarea ratelor dobânzii și creșterea sau diminuarea ofertei de bani. Această flexibilitate permite guvernelor să răspundă la crizele economice prin injectarea de lichiditate în sistem.

Totuși, această putere vine cu un compromis. Deoarece nu există o limită strictă pentru cantitatea de bani care poate fi creată, oferta poate crește la nesfârșit. Când oferta de bani crește semnificativ mai rapid decât producția de bunuri și servicii, rezultatul este adesea inflație.

Mecanismele imprimantei de bani

Termenul „imprimantă de bani” este adesea folosit pentru a descrie relaxarea cantitativă și alte politici monetare expansioniste. Când băncile centrale cumpără obligațiuni guvernamentale sau alte active financiare, creează efectiv bani noi pentru a le plăti. Această injectare de numerar vizează reducerea ratelor dobânzii și stimularea împrumuturilor.

Deși aceasta poate oferi o ușurare economică pe termen scurt, diluează valoarea monedei existente în circulație. Dacă dețineți un cont de economii într-o monedă fiat, puterea de cumpărare a acelor bani tinde să scadă în timp.

Această eroziune este adesea numită un impozit ascuns. Suma nominală de bani dintr-un cont bancar poate rămâne aceeași, dar cantitatea de bunuri și servicii pe care o poate cumpăra scade. Această dinamică obligă indivizii să caute vehicule de investiții care să depășească inflația, mai degrabă decât să-și economisească pur și simplu câștigurile.

Bitcoin ca bani tari digitali

Bitcoin reprezintă o abatere fundamentală de la modelul fiat. Este adesea descris ca „bani tari” deoarece este dificil de produs și imposibil de inflatat dincolo de limitele sale programate. Spre deosebire de monedele fiat, care au o ofertă elastică, Bitcoin are o politică monetară rigidă, imuabilă, înscrisă în cod.

Crearea de noi bitcoini nu este decisă de un comitet sau un guvernator de bancă. Se întâmplă programatic printr-un proces cunoscut sub numele de minare. Acest proces este transparent, previzibil și deschis oricui are hardware-ul necesar.

Limita de 21 de milioane

Cea mai critică caracteristică a statutului de „bani tari” al Bitcoin este raritatea sa absolută. Protocolul rețelei dictează că vor exista doar vreodată 21 de milioane de bitcoini. Acest număr nu poate fi schimbat.

Odată ce această limită este atinsă, nu vor mai fi creați niciodată bitcoini noi. Această raritate contrastează puternic cu monedele fiat, care au oferte teoretic nelimitate. Într-o lume în care băncile centrale pot tipări trilioane de dolari ca răspuns la recesiuni economice, un activ cu plafon strict oferă o propunziție de valoare unică.

Raritatea este un motor principal al valorii pentru orice depozit de avere. Istoricește, obiecte rare precum aurul, cochiliile de mare sau pietre specifice au servit ca bani deoarece erau greu de găsit sau de creat. Bitcoin reproduce această raritate digitală prin matematică.

Emisiune previzibilă

În plus față de plafonul total, rata la care noi bitcoini intră în circulație este fixă. Aproximativ la fiecare patru ani, are loc un eveniment cunoscut sub numele de „halving”. Acest eveniment reduce la jumătate recompensa pentru minarea de noi blocuri, reducând efectiv rata inflației activului cu 50 la sută.

Acest program disinflaționist previzibil permite participanților la piață să știe exact care va fi oferta viitoare la orice moment dat. Nu există anunțuri surpriză sau schimbări de politică.

Această previzibilitate încurajează un alt tip de încredere. Utilizatorii nu trebuie să aibă încredere într-o autoritate centrală pentru a gestiona moneda în mod responsabil. În schimb, au încredere în codul open-source și consensul rețelei.

Înțelegerea inflației și a puterii de cumpărare

Inflația este definită ca rata la care crește nivelul general al prețurilor pentru bunuri și servicii. În consecință, este și rata la care scade puterea de cumpărare. Băncile centrale vizează de obicei o rată scăzută și constantă de inflație, adesea în jurul a 2 la sută.

Chiar și la această rată scăzută, valoarea banilor se halvează la aproximativ 35 de ani. În perioade de inflație ridicată, această eroziune se întâmplă mult mai rapid. Economiile deținute în numerar își pierd capacitatea de a susține un stil de viață sau de a cumpăra active.

Impactul inflației nu este resimțit uniform. Cei cu acces la active financiare precum acțiuni și imobiliare văd adesea cum averea lor crește pe măsură ce prețurile activelor cresc odată cu inflația. Cei care se bazează în principal pe salarii și economii în numerar se trezesc adesea în urmă, deoarece banii lor cumpără mai puțin.

Impozitul silențios

Inflația acționează ca un impozit silențios asupra deținătorilor de monedă. Transferă valoare de la cei care dețin bani către cei care îi creează și îi primesc primii. Acest fenomen este cunoscut sub numele de Efectul Cantillon.

Când bani noi intră în economie, nu ajung la toată lumea în același timp. Instituțiile care primesc banii noi primii – de obicei bănci și mari corporații – îi pot cheltui înainte ca prețurile să se ajusteze. Până când banii circulă în jos către consumatorul mediu, prețurile au crescut de obicei.

Bitcoin oferă o protecție împotriva acestei dinamici. Deoarece nicio entitate centrală nu poate crea mai mult Bitcoin pentru a achita datorii sau a stimula economia, deținătorii sunt protejați de această formă de devalorizare. Puterea de cumpărare a unui activ cu ofertă fixă crește în general în timp relativ la o monedă în depreciere.

Păstrarea averii

Istoricește, oamenii s-au întors la aur pentru a păstra averea în perioade de expansiune monetară. Aurul este durabil, rar și își menține puterea de cumpărare pe parcursul secolelor. Bitcoin este frecvent comparat cu aurul din aceste motive, câștigând adesea porecla de „aur digital”.

Ca aurul, Bitcoin este distinct de sistemul financiar care emite moneda fiat. Creează o modalitate pentru indivizi de a opta pentru ieșirea din presiunile inflaționiste ale economiei lor locale.

Totuși, Bitcoin îmbunătățește aurul în mai multe moduri. Este mult mai portabil. Milioane de dolari în valoare pot fi transportate pe un stick USB sau chiar memorate ca o frază seed. Este, de asemenea, ușor divisibil și verificabil, rezolvând limitările fizice ale barelor grele de metal.

Mecanismele încrederii descentralizate

Încrederea este piatra de temelie a oricărui sistem monetar. În finanțele tradiționale, această încredere este plasată în intermediari. Când depuneți bani la o bancă, aveți încredere în bancă să protejeze fondurile. Când folosiți un card de credit, aveți încredere în procesatorul de plăți să execute tranzacția.

Acest model se bazează pe registre centralizate. Banca ține evidența a cine deține ce. Dacă banca face o eroare sau dă faliment, acel registru este în pericol. Istoria este plină de exemple de eșecuri bancare și conturi blocate.

Bitcoin înlocuiește această încredere centralizată cu o arhitectură descentralizată. Utilizează un registru distribuit cunoscut sub numele de blockchain. Acest registru nu este deținut de o singură companie, ci este replicat pe mii de calculatoare, sau noduri, din întreaga lume.

Registrul și nodurile

Registrul Bitcoin este un înregistrare publică a fiecărei tranzacții care a avut loc vreodată pe rețea. Este o bază de date doar cu adăugiri, ceea ce înseamnă că datele pot fi doar adăugate, niciodată șterse sau modificate.

Nodurile sunt calculatoarele care rulează software-ul Bitcoin. Ele comunică constant una cu alta pentru a verifica tranzacțiile și blocurile noi. Oricine poate rula un nod. Nu este necesară o permisiune.

Această descentralizare asigură că nu există un singur punct de eșec. Dacă un nod se deconectează, mii de altele continuă să funcționeze. Pentru a opri rețeaua, ar fi necesar să oprești efectiv întregul internet global.

Eliminarea intermediarilor

Prin utilizarea unei rețele peer-to-peer, Bitcoin elimină nevoia de intermediari. Tranzacțiile au loc direct între expeditor și destinatar. Acest model „fără încredere” înseamnă că participanții nu trebuie să se cunoască sau să aibă încredere unul în altul pentru a tranzacționa. Trebuie doar să aibă încredere în matematica de bază a protocolului.

Această eliminare a intermediarilor reduce frecarea. În sistemul tradițional, un singur transfer poate trece prin mai multe bănci corespondente, fiecare luând o taxă și adăugând o întârziere. Tranzacțiile Bitcoin funcționează global, 24/7, fără ore bancare sau sărbători legale.

De asemenea, schimbă fundamental dinamica puterii. Într-un sistem centralizat, intermediarul are puterea de a permite sau interzice o tranzacție. Într-un sistem descentralizat, rețeaua verifică pur și simplu dacă expeditorul are fondurile și respectă regulile.

Rezistența la cenzură și libertatea financiară

Rezistența la cenzură este o caracteristică definitorie a Bitcoin. Se referă la incapacitatea oricărei terțe părți de a împiedica procesarea unei tranzacții valide. Într-o eră de supraveghere financiară și control în creștere, această caracteristică a devenit un motor principal al adopției.

Cenzura financiară poate lua multe forme. Poate fi la fel de simplă ca o bancă care refuză o achiziție de la un comerciant specific. Poate fi la fel de severă ca un guvern care blochează activele disidenților politici.

În finanțele tradiționale, banii dvs. sunt în esență o pasivitate a băncii. Aveți un drept asupra fondurilor, dar banca are custodia. Dacă banca sau un regulator decide să vă blocheze contul, pierdeți accesul la avere imediat.

Tranzacții fără permisiune

Bitcoin funcționează pe bază fără permisiuni. Nu trebuie să creați un cont la o companie sau să furnizați identificare rețelei pentru a primi sau trimite fonduri. Generați pur și simplu un portofel și interacționați cu blockchain-ul.

Această deschidere asigură că rețeaua este neutră. Nu o interesează cine este expeditorul, cine este destinatarul sau care este scopul tranzacției. Îi pasă doar dacă tranzacția este validă conform regulilor protocolului.

Această neutralitate este crucială pentru incluziunea financiară. Miliarde de oameni din întreaga lume nu au acces la servicii bancare de bază. Pot lipsi documentația necesară sau pot locui în regiuni cu infrastructură financiară subdezvoltată. Bitcoin permite oricui are o conexiune la internet să participe la economia globală.

Protecție împotriva sechestrării

Sechestrarea activelor este un instrument folosit de regimuri pentru a reduce la tăcere opoziția sau a controla capitalul. Dacă averea este stocată într-o locație fizică sau o bază de date centralizată, este vulnerabilă la confiscare.

Bitcoin, atunci când este deținut într-un portofel cu auto-custodie, este incredibil de dificil de sechestrat. Fondurile sunt securizate de o cheie privată – o parolă criptografică cunoscută doar de proprietar. Fără această cheie, fondurile nu pot fi mutate.

Această proprietate face din Bitcoin o formă de „bani suverani”. Individul păstrează controlul absolut. Deși această responsabilitate necesită practici de securitate atentă, oferă un nivel de autonomie financiară imposibil în sistemul bancar tradițional.

Bitcoin ca depozit de valoare

Un depozit de valoare este un activ care își păstrează puterea de cumpărare în timp. Ideal, ar trebui să fie rar, durabil și lichid. Deși moneda fiat funcționează bine ca mijloc de schimb, performanța sa slabă ca depozit de valoare este bine documentată din cauza inflației.

Bitcoin este din ce în ce mai văzut ca un concurent pe piața depozitelor de valoare, concurând cu imobiliarele, obligațiunile și metalele prețioase. Programul său de ofertă deflaționistă îl poziționează ca un vehicul pe termen lung pentru păstrarea averii.

Criticii indică adesea volatilitatea prețului Bitcoin ca un factor descalificant. Într-adevăr, Bitcoin a experimentat scăderi semnificative pe parcursul istoriei sale. Totuși, privind tendințele pe termen lung, a fost unul dintre cele mai performante active din ultimul deceniu.

Comparație cu activele tradiționale

Comparând Bitcoin cu alte depozite de valoare evidențiază profilul său unic. Imobiliarele sunt rare, dar extrem de ilichide; vânzarea unei case durează luni. De asemenea, este imposibil de mutat.

Aurul este lichid și rar, dar dificil de verificat și transportat în cantități mari. Custodia aurului fizic necesită seifuri sigure și protecție fizică.

Moneda fiat este extrem de lichidă și ușor de transportat digital, dar lipsește raritatea. Este garantat să-și piardă valoarea pe termen lung.

Bitcoin combină raritatea aurului, portabilitatea fiat-ului și lichiditatea piețelor globale. Se tranzacționează continuu, 365 de zile pe an, și poate fi lichidat în orice monedă locală aproape instantaneu.

Volatilitate vs. Creștere

Argumentul pentru Bitcoin ca depozit de valoare se bazează pe un orizont temporal lung. Pe termen scurt, fluctuațiile de preț pot fi dramatice. Această volatilitate se datorează în mare parte faptului că Bitcoin este încă o clasă de active incipientă care trece prin descoperirea prețului.

Pe măsură ce capitalizarea de piață a Bitcoin crește și proprietatea devine mai răspândită, se așteaptă ca volatilitatea să scadă. Pentru investitori, volatilitatea este prețul plătit pentru potențialul unor randamente mari comparativ cu activele mature, stabilizate.

Tendința adopției de către investitori instituționali și corporații sugerează o acceptare în creștere a tezei depozitului de valoare. Companiile încep să dețină Bitcoin în bilanțurile lor ca o protecție împotriva devalorizării rezervelor lor de numerar.

| Caracteristică | Bitcoin | Valută Fiat | Aur |

|---|---|---|---|

| Ofertă | Fixă (21 Milioane) | Nelimitată | Rară (Naturală) |

| Control | Decentralizat | Bancă Centrală | Natural/Fizic |

| Portabilitate | Înaltă (Digitală) | Înaltă (Digitală/Numerar) | Scăzută (Fizică) |

| Verificabilitate | Ușoară (Noduri) | Dificilă (Fals) | Dificilă (Analiză) |

| Cenzură | Rezistentă | Sensibilă | Rezistentă (Fizică) |

Modelul de securitate și consumul de energie

Securitatea rețelei Bitcoin este menținută printr-un mecanism de consens numit Proof of Work (PoW). Acest sistem cere minerilor să consume energie pentru a rezolva probleme matematice complexe. Primul miner care rezolvă problema adaugă următorul bloc de tranzacții la blockchain și revendică recompensa blocului.

Această cheltuială de energie este adesea criticată pentru impactul său asupra mediului. Totuși, este esențial să înțelegem că acest consum de energie este ceea ce securizează rețeaua. Leagă lumea digitală de cea fizică, dând activului un cost și o valoare tangibilă.

Prin cerința de muncă din lumea reală, Bitcoin face extrem de costisitor atacarea rețelei. Pentru a altera registrul, un atacator ar trebui să controleze mai mult de jumătate din puterea de calcul globală dedicată minării. Acest lucru creează o barieră economică formidabilă cunoscută sub numele de pragul „atac 51%”.

Energia ca caracteristică de securitate

Energia consumată de Bitcoin nu este irosită; este folosită pentru a cumpăra securitate financiară globală fără o autoritate centrală. Criticii compară adesea consumul de energie al Bitcoin cu cel al unei singure tranzacții pe o rețea de carduri de credit, dar aceasta este o echivalență falsă.

Consumul de energie al Bitcoin ar trebui comparat cu costul menținerii întregului sistem bancar tradițional. Acesta include energia pentru sucursale bancare, centre de date, ATM-uri, birouri corporative și puterea militară adesea necesară pentru a susține monedele fiat.

Mai mult, mina de Bitcoin devine din ce în ce mai eficientă. Minerii sunt incentivați să caute cele mai ieftine surse de electricitate. Acest lucru îi duce adesea la surse de energie regenerabilă precum hidro, eolian sau solar, precum și la surse de energie „izolate” care altfel ar fi irosite, cum ar fi gazul natural ars.

Confidențialitate și suveranitate

Deși este adesea citat ca anonim, Bitcoin este tehnic pseudonim. Tranzacțiile sunt înregistrate public, dar sunt legate de adrese criptografice mai degrabă decât de identități din lumea reală.

Această distincție este importantă. Dacă o identitate este legată de o adresă – de exemplu, printr-un exchange reglementat care necesită verificare ID – întreaga istorie de tranzacții a acelei adrese poate fi urmărită.

Totuși, Bitcoin oferă totuși un grad mai ridicat de confidențialitate decât plățile digitale tradiționale. În sistemul bancar, banca vede fiecare comerciant cu care interacționați. Cu Bitcoin, puteți genera o adresă nouă pentru fiecare tranzacție, complicând eforturile de a vă urmări obiceiurile de cheltuieli.

Auto-custodie și control

Expresia ultimă a suveranității financiare în Bitcoin este auto-custodia. Aceasta implică deținerea propriilor chei private folosind un portofel digital, mai degrabă decât lăsarea fondurilor pe un exchange.

Când utilizatorii își dețin propriile chei, devin propria lor bancă. Au control total asupra activelor lor. Nu există serviciu clienți de apelat dacă se pierde o parolă, dar nici un manager care poate refuza accesul la fonduri.

Acest model pune responsabilitatea în întregime pe utilizator. Protejează împotriva riscurilor terțe, cum ar fi falimentele exchange-urilor sau gestionarea proastă. Într-o lume de instituții financiare fragile, capacitatea de a deține un activ purtător digital este o capacitate revoluționară.

Dincolo de bani: Contrastul cu Ethereum

În timp ce Bitcoin se concentrează în principal pe a fi „bani tari” și un depozit de valoare, alte criptomonede au obiective diferite. Ethereum, a doua cea mai mare criptomonedă, a fost conceput cu un scop mai larg.

Ethereum este o platformă pentru aplicații descentralizate. Permite „contracte inteligente”, care sunt contracte auto-executabile cu termenii scrisi direct în cod. Acest lucru permite interacțiuni financiare complexe precum împrumuturi, împrumuturi și tranzacții să aibă loc fără intermediari.

În timp ce Bitcoin este adesea comparat cu aurul digital, Ethereum este asemănat cu petrolul digital – un combustibil pentru un internet descentralizat. Ethereum a trecut la un mecanism de consens Proof of Stake, care folosește semnificativ mai puțină energie decât Bitcoin, dar introduce compromisuri diferite în ceea ce privește centralizarea și securitatea.

Înțelegerea diferenței ajută la clarificarea propunziției de valoare specifice a Bitcoin. Bitcoin nu încearcă să fie un „computer mondial”. Optimizează pentru securitate, raritate și imuabilitate pentru a servi ca cea mai robustă formă posibilă de bani.

Viitorul sistemelor monetare

Ascensiunea Bitcoin forțează o re-evaluare a ceea ce sunt banii și cine ar trebui să-i controleze. Ne îndreptăm probabil spre o lume în care monedele fiat și activele digitale descentralizate coexistă.

Monedele fiat vor rămâne probabil mijlocul dominant de schimb pentru achiziții zilnice și plăți de taxe datorită stabilității și mandatului guvernamental. Guvernele explorează, de asemenea, Monede Digitale ale Băncilor Centrale (CBDC-uri), care ar digitaliza fiat-ul, dar ar păstra controlul central.

Bitcoin, invers, servește ca un control asupra expansiunii monetare. Oferă un mecanism de opt-out pentru cei care doresc să păstreze puterea de cumpărare. Existenta sa exercită presiune asupra băncilor centrale să-și gestioneze monedele mai responsabil, deoarece cetățenii au acum o alternativă viabilă.

Pe măsură ce adopția digitală crește, proprietățile banilor tari – raritate, rezistență la cenzură și descentralizare – pot deveni din ce în ce mai valorizate. Competiția dintre „imprimanta de bani” și oferta fixă a Bitcoin nu este doar un experiment economic; este o redefinire a valorii pentru era digitală.

Concluzie

Bitcoin a apărut din dărâmăturile unei crize financiare pentru a oferi o alternativă distinctă sistemului monetar fiat. Înlocuind încrederea centralizată cu dovada descentralizată, a creat o formă de bani imună la tipărirea inflaționistă și interferența politică. Oferta sa fixă de 21 de milioane de unități asigură raritatea, poziționându-l ca o protecție împotriva eroziunii puterii de cumpărare care afectează monedele tradiționale.

În timp ce monedele fiat se bazează pe flexibilitatea imprimantei de bani pentru a gestiona economiile, Bitcoin oferă stabilitatea codului. Compromisurile implică volatilitate și responsabilitatea auto-custodiei, dar beneficiile includ rezistența la cenzură și suveranitatea financiară. Pe măsură ce economia globală se confruntă cu datoria și inflația, contrastul dintre fiat-ul emis de guvern și Bitcoin securizat matematic devine din ce în ce mai relevant.

Bitcoin oferă un scut matematic împotriva inflației, furnizând o alternativă descentralizată la oferta nelimitată de bani emiși de guvern.