Bine ați venit la comparația fundamentală care definește discuția financiară modernă. Când oamenii întâlnesc pentru prima dată Bitcoin, inevitabil întreabă: „Cum diferă aceasta de banii pe care îi folosesc deja?” Acei bani se numesc monedă fiduciară — gândiți-vă la dolari americani (USD), euro (EUR) sau yeni japonezi (JPY).

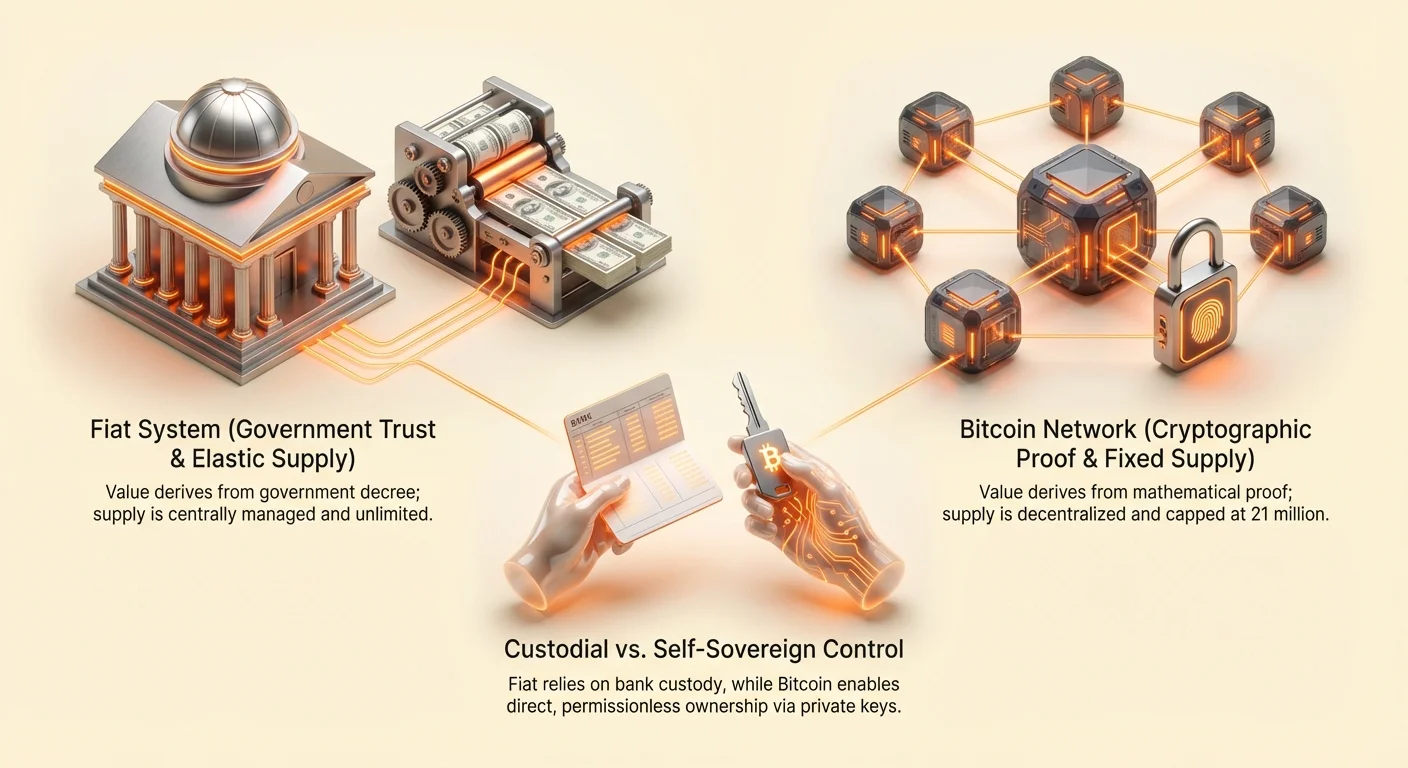

Moneda fiduciară este bani tradiționali emiși de guvern, a căror valoare derivă în principal din decret guvernamental și încrederea publică în autoritatea emitentă. Bitcoin, în schimb, este o monedă pur digitală, descentralizată, creată prin dovadă criptografică și guvernată de reguli imutabile stabilite în cod. Sunt sisteme fundamental diferite, construite pe filosofii opuse în ceea ce privește încrederea, proprietatea și crearea valorii.

Acest ghid oferă o comparație detaliată, caracteristică cu caracteristică, a acestor două arhitecturi monetare. Scopul nostru nu este să declarăm un învingător, ci să vă echipăm cu cunoștințele necesare pentru a înțelege proprietățile unice ale fiecărui sistem, satisfăcând intenția celor care cercetează alternative autentice la peisajul financiar existent.

1. Baza valorii: Încredere și centralizare

Cea mai semnificativă diferență dintre Bitcoin și moneda fiduciară constă în cine controlează sistemul și ce garantează funcționarea sa.

Centralizare vs. Descentralizare

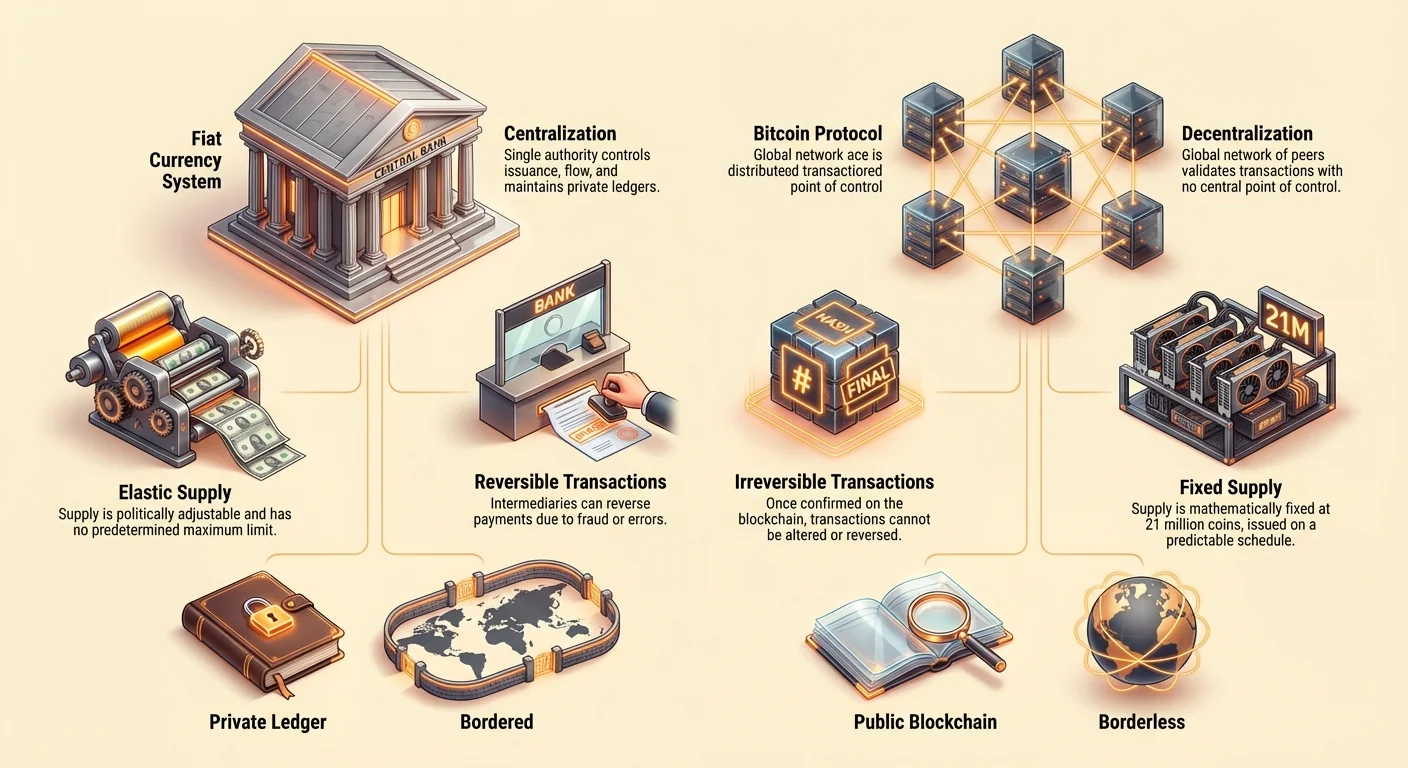

Sistemele fiduciară sunt în mod inerent centralizate. O singură entitate, de obicei o bancă centrală (cum ar fi Rezerva Federală din SUA sau Banca Centrală Europeană), guvernează emisiunea, fluxul și oferta monedei. Băncile acționează ca intermediari de încredere, menținând registre private ale tuturor tranzacțiilor.

| Caracteristică | Monedă fiduciară (ex. USD) | Bitcoin (BTC) |

|---|---|---|

| Control | Foarte centralizat | Complet descentralizat |

| Emițător | Guvern / Bancă centrală | Niciunul (extras de participanți globali) |

| Registru | Privat (controlat de bănci) | Public (Blockchain-ul) |

| Operațiune | Necesită intermediari de încredere | Fără încredere (se bazează pe dovadă criptografică) |

Bitcoin, în contrast, funcționează pe o rețea descentralizată. Nicio persoană, companie sau guvern nu controlează blockchain-ul Bitcoin. În schimb, mii de calculatoare individuale (noduri și mineri) din întreaga lume validează tranzacțiile și mențin un registru public partajat. Această distribuție a puterii elimină punctul unic de eșec și elimină necesitatea de a avea încredere într-un intermediar.

Rolul încrederii

În sistemul fiduciar, întreaga structură necesită încredere în autoritate. Ai încredere în guvern că nu va devaloriza excesiv moneda, ai încredere în bănci că nu îți vor pierde fondurile și ai încredere în sistemul reglementar că va aplica contractele. Aceasta este adesea numită finanțe bazate pe încredere.

Bitcoin a fost proiectat pentru a înlocui această dependență de autoritatea umană cu cod verificabil și transparent. Rețeaua funcționează pe o bază fără încredere. Nu trebuie să ai încredere în nicio parte terță; în schimb, te bazezi pe matematică și securitatea criptografică încorporată în protocol. Dacă o tranzacție respectă regulile stabilite, este validată și înregistrată, indiferent de cine o trimite sau o primește.

Exemplu practic: Dacă trimiți un transfer bancar (fiduciar), banca verifică tranzacția, actualizează registrul său privat și percepe o taxă pentru serviciu. Dacă trimiți Bitcoin, rețeaua globală de noduri verifică semnătura criptografică, confirmă tranzacția conform regulilor fixe și o înregistrează pe blockchain-ul public contra unei taxe plătite minerilor (operatorilor rețelei).

2. Politica monetară: Oferta și raritatea

Regulile care guvernează emisiunea și cantitatea de bani au consecințe economice profunde, în special în ceea ce privește inflația și puterea de cumpărare pe termen lung. Aici arhitectura Bitcoin oferă cea mai clară distincție.

Ofertă fixă vs. elastică

Monedele fiduciară funcționează sub un model de ofertă elastică. Băncile centrale au autoritatea — și adesea mandatul — de a tipări sau injecta bani noi în sistem după cum consideră necesar pentru a gestiona creșterea economică, ocuparea forței de muncă și ratele dobânzilor. Această expansiune a ofertei de monedă este adesea numită Încărcare Cantitativă (QE).

Oferta de monedă fiduciară este deci politică și flexibilă, schimbându-se în funcție de deciziile unui grup mic de factori de decizie. Nu există o limită maximă prestabilită, ceea ce înseamnă că raritatea monedei este incertă.

Bitcoin, însă, funcționează sub o regulă de ofertă fixă și previzibilă. Protocolul Bitcoin dictează că doar 21 de milioane BTC vor fi create vreodată.

Noi bitcoini sunt eliberați în circulație printr-un proces numit minare, urmând un program previzibil care se halvează aproximativ la fiecare patru ani (evenimentul de „halving”). Această regulă este scrisă în codul fundamental și nu poate fi schimbată decât dacă o vastă majoritate a rețelei agreează să modifice protocolul — un eveniment extrem de improbabil dată fiind mecanismul de consens. Această raritate verificabilă este cea mai definitorie caracteristică economică a Bitcoin.

Inflație și putere de cumpărare

Inflația, creșterea generală a prețurilor și scăderea corespunzătoare a valorii de cumpărare a banilor, este o consecință directă a expansiunii ofertei de monedă mai rapid decât crește producția economică. Deoarece oferta fiduciară este elastică, este susceptibilă la inflație continuă, sistemică. În timp, economiile tale în monedă fiduciară își pierd puterea de cumpărare.

Deoarece Bitcoin are un plafon fix și o rată de emisiune în scădere (este deflaționist în programul său de emisiune), este structural rezistent la șocuri inflaționiste ale ofertei. Este proiectat să fie un activ dur — analogous cu aurul digital — care își păstrează valoarea pe orizonturi lungi de timp datorită rarității sale dovedibile.

Perspectivă practică: Înțelegerea acestui concept este crucială pentru planificarea pe termen lung. Moneda fiduciară este optimizată pentru cheltuieli (încurajează viteza deoarece deținerea ei înseamnă pierderea puterii de cumpărare), în timp ce Bitcoin este optimizat pentru economisire (raritatea sa încurajează deținerea, acționând ca un potențial depozit de valoare).

3. Mecanismele tranzacțiilor: Viteză, cost și finalitate

Mutarea valorii în jurul globului dezvăluie diferențe operaționale semnificative între banca tradițională și rețeaua descentralizată.

Finalitate de decontare

În banca tradițională, tranzacțiile nu sunt adesea finale imediat, chiar dacă fondurile apar în contul dvs. Transferurile mari pot dura zile pentru a fi compensate datorită proceselor interne de decontare ale băncii. Mai mult, multe tranzacții (cum ar fi achizițiile cu cardul de credit sau anumite transferuri bancare) sunt reversibile. Aceasta este cunoscută ca „risc de contrapartidă” deoarece există întotdeauna un intermediar care poate interveni sau inversa tranzacția.

Tranzacțiile Bitcoin, odată confirmate de rețea și adăugate la blockchain (de obicei durează 10-60 de minute în funcție de aglomerația rețelei și confirmațiile de securitate necesare), sunt ireversibile și finale. Nu există autoritate la care să suni pentru a iniția o returnare de plată sau inversare. Această caracteristică este critică pentru tranzacții de valoare mare, comerț transfrontalier și stabilirea adevăratei proprietăți fără a se baza pe cadre legale pentru a aplica decontarea.

Transparență și auditabilitate

Când privești extrasul de cont bancar, vezi tranzacțiile pe care le-ai făcut. Banca, însă, menține întregul registru în privat, accesibil doar personalului autorizat și regulatorilor guvernamentali. Procesul este opac pentru public.

Registrul Bitcoin — blockchain-ul — este complet public și auditable de oricine din lume. Fiecare tranzacție efectuată vreodată este înregistrată permanent. Totuși, spre deosebire de un extras de cont legat de identitatea ta legală, tranzacțiile Bitcoin folosesc adrese criptografice (șiruri lungi de litere și numere). Aceasta oferă pseudonimitate, ceea ce înseamnă că datele tranzacției sunt publice, dar identitatea din lumea reală a utilizatorului din spatele adresei nu este dezvăluită explicit decât dacă este legată extern.

Această auditabilitate publică asigură că limita de 21 de milioane de unități este verificabilă matematic de oricine rulează un nod Bitcoin, eliminând posibilitatea inflației ascunse.

Plăți fără granițe și taxe

Sistemul fiduciar se bazează puternic pe rețele de bănci corespondente și sisteme de mesagerie precum SWIFT pentru transferuri transfrontaliere. Aceste sisteme sunt lente, adesea necesitând 3–5 zile lucrătoare, și implică multiple intermediari, fiecare adăugând taxe. Acest lucru face mutarea sumelor mari sau mici internațional costisitoare și consumatoare de timp.

Bitcoin este în mod inerent global și fără granițe. Trimiterea de valoare de la Tokyo la Toronto costă la fel (o taxă de tranzacție a rețelei, indiferent de suma trimisă) și durează la fel (10-60 de minute pentru confirmare de securitate) ca trimiterea peste stradă. Rețeaua funcționează 24 de ore pe zi, 7 zile pe săptămână, 365 de zile pe an, neafectată de sărbătorile bancare sau fusurile orare.

Concluzie cheie: Bitcoin oferă o rezistență superioară la cenzură și acces global 24/7 deoarece nu se bazează pe permisiuni jurisdicționale pentru a opera. Sistemele fiduciară se bazează puternic pe infrastructură lentă, constrânsă geografic.

4. Accesibilitate și control: Proprietate și suveranitate personală

Conceptul de suveranitate personală — capacitatea de a controla propriile fonduri fără permisiune — este central pentru mișcarea crypto și contrastează puternic cu natura custodiată a bancării tradiționale.

Auto-custodie vs. Bancă custodiată

În sistemul fiduciar tradițional, când depui bani într-un cont bancar, acorzi efectiv băncii custodia fondurilor tale. Banca apoi folosește acei bani pentru împrumuturi și investiții, iar tu devii un creditor neasecurat. Deși este asigurată de programe guvernamentale (cum ar fi FDIC în SUA), accesul și controlul rămân condiționate. Banca deține cheile banilor tăi.

Bitcoin permite auto-custodie. Când deții Bitcoin într-un portofel non-custodial, deții cheile private (secretul criptografic) care dovedesc proprietatea. Aceasta înseamnă că tu, și doar tu, ai acces și control asupra fondurilor. Zicala celebră crypto, „Not your keys, not your coins”, evidențiază această diferență fundamentală.

| Aspect proprietate | Monedă fiduciară în bancă | Bitcoin în auto-custodie |

|---|---|---|

| Control | Condiționat (Banca poate bloca) | Absolut (Doar deținătorul cheii are acces) |

| Acces | Limitat de orele/politicele băncii | 24/7/365 |

| Risc securitate | Risc contrapartidă, risc politică | Risc pierdere chei, risc eșec tehnic |

Rezistență la cenzură

Deoarece conturile bancare tradiționale operează în jurisdicții legale și se bazează pe intermediari de încredere, sunt susceptibile la cenzură financiară. Guvernele sau instituțiile pot bloca, confisca sau interzice accesul la fonduri pe baza ordinelor legale, acțiunilor politice sau sancțiunilor.

Bitcoin, datorită naturii sale descentralizate și dependenței de auto-custodie, este extrem de rezistent la acest tip de cenzură. Deoarece nu există o autoritate centrală care să emită un ordin de blocare, oprirea unui transfer sau confiscarea fondurilor necesită acces fizic la cheile private ale proprietarului. Acest lucru face din Bitcoin un instrument crucial pentru cei care operează în regiuni politic instabile sau cei care doresc să protejeze activele de excesul guvernamental.

5. Riscuri și compromisuri

Deși Bitcoin rezolvă multe deficiențe ale sistemului fiduciar, introduce noi provocări, în timp ce fiduciarul are propriile riscuri specifice pe care utilizatorii le trec adesea cu vederea.

Volatilitate și risc de adopție (Bitcoin)

Cel mai imediat și aparent risc asociat cu Bitcoin este volatilitatea prețului său. Deoarece este un activ tânăr, încă în căutarea adopției pe scară largă și confruntându-se cu speculații intense, prețul său poate fluctua dramatic, făcându-l un mediu de schimb provocator sau depozit de valoare pe termen scurt pentru cei aversați la risc.

Mai mult, Bitcoin operează într-un cadru reglementar încă în dezvoltare. Riscul reglementării adverse sau a unei defecțiuni tehnice masive (deși extrem de improbabile dată fiind uptime-ul de peste 15 ani) sunt riscuri unice pentru un sistem tehnologic revoluționar.

Risc contrapartidă și risc politic (Fiduciar)

Sistemele fiduciară poartă riscuri adesea ascunse de familiaritate și garanții guvernamentale:

- Risc inflație: Erodarea garantată a puterii de cumpărare datorită expansiunii continue a ofertei de monedă.

- Risc contrapartidă: Riscul ca banca sau instituția financiară care deține banii tăi să dea faliment (deși adesea atenuat de asigurarea depozitelor).

- Risc politică: Riscul ca politicile guvernamentale să se schimbe — cum ar fi impunerea controalelor de capital (limite asupra cantității de bani pe care cetățenii le pot muta în afara țării) sau utilizarea bail-in-urilor (folosirea fondurilor deponenților pentru recapitalizarea unei bănci în faliment) — să afecteze economiile tale.

Pe scurt, în timp ce Bitcoin expune utilizatorii la riscul volatilității pieței, fiduciarul expune utilizatorii la risc politic și instituțional.

Decodificator de jargon:

- Hash Rate: Puterea totală de calcul dedicată securizării rețelei Bitcoin. Este o măsură a securității rețelei; un hash rate mai mare înseamnă securitate mai mare.

- Fiduciar: Latină pentru „să fie făcut”. Bani care au valoare pentru că un guvern spune că au.

Rezumat comparativ: Bitcoin vs. Fiduciar

| Caracteristică | Monedă fiduciară | Bitcoin |

|---|---|---|

| Politica ofertei | Elastică (infinită) | Fixă (plafon 21 milioane) |

| Presiune inflaționistă | Înaltă/sistemică | Scăzută/previzibilă emisiune deflaționistă |

| Guvernare | Bănci centrale / Guverne | Consens rețea descentralizată |

| Acces registru | Privat / cu permisiune | Public / fără permisiune |

| Finalitate tranzacție | Reversibilă, decontare lentă | Ireversibilă, decontare rapidă (după confirmare) |

| Jurisdicție | Limitată de granițe | Globală / fără granițe |

| Risc cenzură | Înalt (conturile pot fi blocate) | Scăzut (doar cheile sunt necesare pentru tranzacționare) |

Concluzie: Evaluarea nevoilor tale

Bitcoin și moneda fiduciară sunt două abordări radical diferite de gestionare a valorii. Fiduciarul excelează ca mijloc de schimb susținut de sisteme reglementare vaste și stabilite, oferind stabilitate (cu costul păstrării valorii pe termen lung) și acceptare pe scară largă. Este moneda necesară pentru viața economică zilnică de astăzi.

Bitcoin, însă, excelează ca depozit de valoare digital verificabil și rezistent la cenzură. Schimbă flexibilitatea politică și stabilitatea autorității centrale pentru certitudinea matematică a codului și controlul absolut al auto-custodiei.

Pe măsură ce continuați pe harta dvs. crypto, cheia este să determinați care proprietăți contează cel mai mult pentru obiectivele financiare. Dacă prioritați economii rezistente la inflație pe termen lung și suveranitate personală, Bitcoin oferă o alternativă arhitecturală robustă la sistemele bazate pe încredere care definesc moneda fiduciară.