Finanțele descentralizate reprezintă o schimbare semnificativă în modul în care indivizii interacționează cu sistemele economice. În loc să se bazeze pe intermediari centralizați precum bănci sau brokeraje, acest nou ecosistem utilizează tehnologia pentru a oferi produse financiare direct utilizatorilor. În centrul acestei transformări se află conceptul de stabilitate a valorii. Deși criptomonedele sunt cunoscute pentru volatilitatea prețurilor, aplicațiile financiare construite pe rețele blockchain necesită adesea active stabile pentru a funcționa eficient.

Aceste active stabile servesc drept principalul mijloc de schimb și rezervă de valoare în economia digitală. Ele permit utilizatorilor să își blocheze profiturile, să faciliteze plăți fără cusur și să se implice în strategii financiare complexe fără expunere imediată la fluctuațiile pieței. Prin exploatarea transparenței și automatizării rețelelor blockchain, dezvoltatorii au creat sisteme în care stabilitatea monetară este menținută prin cod, mai degrabă decât prin politica băncii centrale. Această fundație tehnologică permite o economie globală, fără permisiuni, accesibilă oricui are o conexiune la internet.

Fundația tehnologică a stabilității digitale

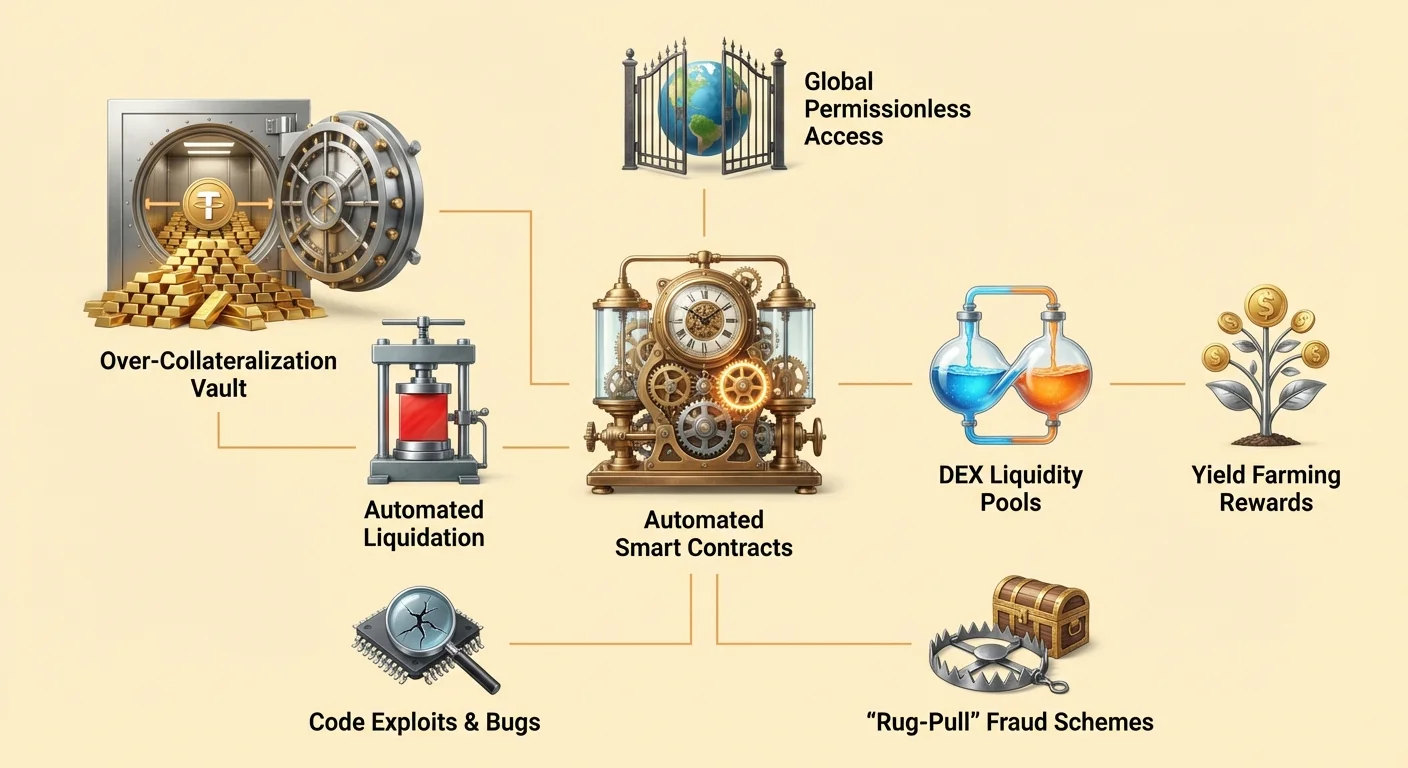

Infrastructura care susține activele monetare stabile în ecosistemul descentralizat se bazează în mare măsură pe contracte inteligente. Acestea sunt programe informatice stocate pe un blockchain care se execută automat atunci când sunt îndeplinite condiții specifice. Spre deosebire de software-ul tradițional care rulează pe servere private, aceste contracte funcționează pe rețele publice care sunt deschise pentru verificare de către orice participant.

Automatizarea politicii monetare

Contractele inteligente acționează ca acorduri auto-executabile care definesc regulile banilor în sistem. În contextul finanțelor descentralizate, sau DeFi, aceste contracte înlocuiesc procesele manuale gestionate de obicei de angajații băncilor sau avocați. Codul determină exact modul în care activele sunt emise, răscumpărate și transferate pe baza unei logici predefinite.

De exemplu, un contract inteligent poate fi programat să emită o anumită cantitate de monedă digitală doar atunci când un utilizator depune o cantitate corespunzătoare de colateral. Această automatizare asigură că emiterea banilor nu este supusă erorilor umane sau manipulării discreționare. Regulile sunt imutabile odată implementate, oferind un cadru previzibil pentru toți participanții la piață. Această natură deterministă este crucială pentru menținerea încrederii într-un sistem în care nu există o autoritate centrală care să medieze disputele.

Execuție fără încredere

Conceptul de sisteme „fără încredere” este fundamental pentru modul în care funcționează aceste active digitale. În acest context, fără încredere nu înseamnă că sistemul este neverificabil. În schimb, înseamnă că utilizatorii nu trebuie să aibă încredere într-o terță parte pentru a asigura că sistemul funcționează corect. Validitatea rețelei și execuția contractelor pot fi verificate de oricine.

Când un utilizator interacționează cu un protocol axat pe stabilitate, interacționează direct cu blockchain-ul. Nu este nevoie să aibă încredere într-un manager de bancă pentru a aproba un împrumut sau într-o cameră de compensare pentru a soluționa o tranzacție. Rețeaua însăși validează tranzacția. Acest lucru elimină riscul de contrapartidă asociat furnizorilor de servicii centralizați, care ar putea da faliment, îngheța fonduri sau suferi defecțiuni operaționale. Securitatea și transparența oferite de acest model formează baza pe care sunt construite aplicațiile financiare complexe.

Mecanismele împrumuturilor colateralizate

Una dintre cele mai proeminente metode pentru crearea stabilității în DeFi este prin împrumuturi bazate pe contracte inteligente. Acest proces permite utilizatorilor să genereze lichiditate fără a-și vinde activele crypto subiacente. Se aseamănă cu împrumuturile garantate tradiționale, dar funcționează în întregime prin protocoale automate.

Strategii de supra-colateralizare

Pentru a securiza un împrumut în ecosistemul descentralizat, împrumutații trebuie să furnizeze colateral. Deoarece activele subiacente, cum ar fi Ethereum, pot fi volatile, aceste protocoale necesită de obicei supra-colateralizare. Aceasta înseamnă că valoarea depunerii trebuie să depășească valoarea împrumutului cu o marjă specifică.

Luați în considerare un scenariu în care un utilizator dorește să împrumute dolari americani împotriva deținerilor sale de Ethereum. Ar putea trimite 1 ETH către un contract inteligent. Dacă protocolul necesită un raport de colateralizare de 2:1, utilizatorul poate împrumuta până la 0,5 ETH în valoare de dolari. Contractul inteligent reține ETH-ul original ca garanție. Acest lucru asigură că, chiar dacă piața fluctuează, împrumutul rămâne susținut de o valoare suficientă. Acest mecanism permite crearea de valoare stabilă (împrumutul) susținută de active volatile, totul gestionat fără verificare de credit sau intervenție umană.

Gestionarea volatilității și lichidării

Stabilitatea sistemului se bazează pe aplicarea strictă a acestor rapoarte. Dacă valoarea colateralului scade semnificativ, sistemul trebuie să acționeze pentru a proteja solvabilitatea protocolului. Contractele inteligente sunt programate să declanșeze lichidări automat când valorile colateralului depășesc un anumit prag.

Dacă prețul colateralului scade sub raportul necesar, împrumutatul are două opțiuni. Poate rambursa împrumutul plus dobânda sau poate adăuga mai mult colateral în contractul inteligent pentru a restabili nivelul sigur. Dacă împrumutatul nu ia nicio măsură și valoarea continuă să scadă, contractul inteligent va lichida colateralul. Aceasta implică de obicei vânzarea ETH-ului pentru a rambursa datoria. Acest mecanism dur, dar necesar, asigură că sistemul rămâne solvent și că activele stabile emise de protocol își păstrează susținerea, indiferent de condițiile pieței.

Facilitarea schimburilor descentralizate

Activele stabile joacă un rol critic în exchange-urile descentralizate (DEXs). Aceste platforme permit utilizatorilor să tranzacționeze active digitale direct unul cu altul fără a preda custodia către un serviciu centralizat. Pentru ca aceste piețe să funcționeze eficient, au nevoie de lichiditate profundă și monede de cotare de încredere.

Rolul piscinelor de lichiditate

Exchange-urile descentralizate funcționează diferit de piețele tradiționale cu carnet de comenzi. Se bazează pe piscine de lichiditate, care sunt contracte inteligente ce dețin perechi de active. Furnizorii de lichiditate depun token-urile lor în aceste piscine pentru a facilita tranzacționarea altora. În schimb, câștigă un procent din taxele de tranzacționare generate de protocol.

Stablecoins sunt esențiale în acest proces deoarece reprezintă adesea jumătate dintr-o pereche de tranzacționare. Traderii schimbă frecvent active volatile cu unele stabile pentru a se proteja împotriva scăderilor pieței. Fără un activ stabil de încredere în aceste piscine, traderii ar trebui să schimbe un activ volatil cu altul, ceea ce ar face dificilă realizarea câștigurilor sau protejarea capitalului. Structura de incentivare pentru furnizorii de lichiditate creează o adâncime de piață „crowd-sourced”, stimulând eficiența și reducând alunecarea pentru traderi.

Îmbunătățirea eficienței pieței

Prezența activelor stabile în DEXs îmbunătățește experiența generală a utilizatorului. Permite o descoperire mai ușoară a prețurilor și oferă un refugiu sigur în perioade de volatilitate ridicată. Deoarece aceste exchange-uri sunt fără permisiuni, oricine poate participa la market making.

Automatizarea acestor exchange-uri elimină, de asemenea, nevoia de un intermediar care să dețină fonduri. Contractele inteligente mută activele în mod transparent conform logicii codului. Acest lucru elimină riscul ca un exchange centralizat să înghețe retragerile sau să fie hacked. Utilizatorii păstrează controlul asupra fondurilor lor până în momentul execuției tranzacției. Această aliniere a intereselor – unde furnizorii câștigă comisioane și traderii obțin execuție eficientă – este susținută de disponibilitatea constantă a perechilor stabile în ecosistem.

Generarea de randamente și incluziunea financiară

Combinația de active stabile și protocoale de împrumut deschise a democratizat accesul la strategii generatoare de randamente. În finanțele tradiționale, oportunitățile cu randamente ridicate sunt adesea restricționate la investitori instituționali sau persoane cu avere mare. DeFi schimbă această dinamică permițând oricui are o adresă de portofel să participe.

Câștigarea de dobânzi pe depozite

Utilizatorii pot depune activele digitale stabile în protocoale de împrumut pentru a câștiga dobânzi. Acest lucru este analogous cu un cont de economii la o bancă, dar mecanismele sunt diferite. În DeFi, capitalul este grupat cu fonduri de la alți furnizori și împrumutat împrumutaților. Dobânzile plătite de împrumutați sunt distribuite automat către împrumutători.

Deoarece sistemul elimină supracosturile băncilor tradiționale – cum ar fi sucursalele, personalul și departamentele legale – randamentele oferite în DeFi pot fi mai mari decât cele din finanțele tradiționale. Contractele inteligente automatizează distribuția profiturilor, asigurând că împrumutătorii primesc partea lor conform termenilor preciși ai protocolului. Această eficiență poate duce la o distribuție mai echitabilă a profitului printre participanți.

Acces global fără permisiuni

Unul dintre cele mai puternice aspecte ale acestui ecosistem este natura sa fără permisiuni. Infrastructura financiară tradițională este adesea limitată de geografie, cerințe de documentație și reglementări bancare. Acest lucru exclude miliarde de oameni de la accesul la servicii financiare de bază.

În economia descentralizată, nu există paznici. Oricine are o conexiune la internet și un portofel digital poate interacționa cu aceste protocoale. Nu contează unde locuiește utilizatorul sau cum arată istoricul său de credit. Un utilizator dintr-o țară cu o monedă locală în colaps poate accesa active stabile ancorate la dolar prin un protocol DeFi, păstrându-și astfel puterea de cumpărare. Această accesibilitate globală permite indivizilor să devină propriile lor bănci, împrumutând bani și câștigând dobânzi indiferent de locația fizică.

| Caracteristică | Finanțe tradiționale | Finanțe descentralizate |

|---|---|---|

| Acces | Cu permisiuni (ID necesar) | Fără permisiuni (Deschis tuturor) |

| Custodie | Terță parte (Bancă) | Auto-custodie (Utilizator) |

| Transparență | Opacă | Verificabilă public |

Navigarea riscurilor în ecosistem

Deși potențialul finanțelor descentralizate este vast, nu este lipsit de riscuri. Exact mecanismele care oferă autonomie și eficiență introduc provocări unice pe care utilizatorii trebuie să le navigheze. Înțelegerea acestor riscuri este esențială pentru oricine participă în acest spațiu.

Vulnerabilități ale contractelor inteligente

Dependența de cod înseamnă că bug-urile software reprezintă o amenințare semnificativă. Contractele inteligente sunt deterministe, ceea ce înseamnă că fac exact ceea ce sunt programate să facă. Dacă există o eroare sau o portiță în cod, aceasta poate fi exploatată. Hackerii caută aceste vulnerabilități pentru a drena fonduri din protocoale.

Chiar dacă multe proiecte sunt open source, ceea ce permite comunității să auditeze codul, erorile pot persista. O aplicație „prost proiectată” ar putea conține slăbiciuni care duc la pierderea fondurilor utilizatorilor. Spre deosebire de o bancă, unde tranzacțiile frauduloase pot fi inversate, tranzacțiile blockchain sunt în general imutabile. Odată furate fondurile printr-o exploatare a contractului inteligent, ele sunt adesea irecuperabile. Fraza „codul este lege” taie în ambele sensuri; asigură execuție neutră, dar impune și consecințele greșelilor de programare.

Amenințarea actorilor rău intenționați

Dincolo de bug-urile accidentale, există riscul fraudei deliberate. Anonimitatea și lipsa reglementărilor în acest spațiu pot atrage actori rău intenționați. Unii dezvoltatori pot implementa „dApps malițioase” concepute special pentru a fura depozitele utilizatorilor.

O tactică comună este „rug-pull”. În acest scenariu, insiderii pot crea un proiect, atrage capital promițând randamente mari, apoi abandonează proiectul, luând fondurile cu ei. Pot deține majoritatea token-urilor proiectului și le vând toate odată, prăbușind prețul. Un alt risc este phishing-ul, unde atacatorii creează site-uri care arată identic cu serviciile legitime. Dacă un utilizator conectează portofelul la un site de phishing, poate acorda accidental permisiunea atacatorului să îi dreneze activele.

| Tip risc | Descriere | Consecință |

|---|---|---|

| Bug/Exploit | Defect în logica codului | Pierderea fondurilor către hacker |

| Rug-pull | Acțiune malițioasă a insiderilor | Prăbușirea valorii token-ului |

| Phishing | Interfață site fals | Furtul activelor din portofel |

Guvernare și control comunitar

Multe protocoale care emit sau utilizează active stabile sunt guvernate de organizații descentralizate. Acest lucru introduce un strat de control comunitar absent în finanțele tradiționale. Token-urile de guvernare sunt adesea folosite pentru a facilita acest proces, dând deținătorilor o voce în viitorul protocolului.

Votare și actualizări de protocol

Token-urile de guvernare acordă deținătorilor dreptul de a vota propuneri. Aceste propuneri pot varia de la ajustarea modelelor de rate de dobândă și rapoartelor de colateralizare la alocarea fondurilor din trezorerie. Acest sistem urmărește să alinieze interesele utilizatorilor cu sănătatea pe termen lung a protocolului.

De exemplu, dacă un protocol de împrumut trebuie să adauge un nou tip de colateral, comunitatea ar vota parametrii. Acest lucru asigură că schimbările nu sunt făcute unilateral de un grup mic de insideri. Fostește un sentiment de proprietate și responsabilitate printre participanți. Membrii activi ai comunității sunt incentivați să contribuie la creșterea proiectului, deoarece succesul protocolului se corelează adesea cu valoarea token-ului de guvernare.

Distribuție și airdrop-uri

Proiectele distribuie adesea aceste token-uri de guvernare prin mecanisme precum „airdrops”. Un airdrop implică trimiterea de token-uri gratuite utilizatorilor care îndeplinesc criterii specifice, cum ar fi utilizarea platformei sau furnizarea de lichiditate. Această strategie servește mai multe scopuri: răsplătește adopterii timpurii, descentralizează proprietatea protocolului și încurajează implicarea viitoare.

Prin distribuirea token-urilor către o bază largă de utilizatori activi, proiectele pot construi o comunitate de stakeholderi motivați. Acest lucru este văzut adesea ca o modalitate de a „promova” proiectul în timp ce se construiește o structură de guvernare descentralizată. Totuși, utilizatorii trebuie să fie precauți la comportamentul speculativ în jurul acestor evenimente. Scopul final este crearea unui ecosistem sustenabil în care comunitatea gestionează activ parametrii care mențin stabilitatea și securitatea activelor monetare.

Interfața utilizator a banilor descentralizați

Pentru persoana obișnuită, interacțiunea cu aceste sisteme tehnice complexe necesită un pod. Aici intră în scenă Aplicațiile Descentralizate, sau dApps. O dApp oferă o interfață prietenoasă utilizatorului care conectează portofelul digital al unei persoane la contractele inteligente subiacente.

Conectarea la blockchain

Pentru a utiliza un stablecoin sau a împrumuta active, un utilizator își conectează portofelul la o dApp. Portofelul deține cheile private ale utilizatorului și semnează tranzacțiile. dApp servește ca front-end, afișând solduri, rate de dobândă și opțiuni de tranzacționare. Traduce logica complexă a blockchain-ului în butoane și formulare familiare utilizatorilor web.

Această conexiune este „fără permisiuni”, ceea ce înseamnă că dApp nu stochează date utilizator sau necesită un cont de login în sens tradițional. Adresa portofelului utilizatorului acționează ca identitatea sa. Această configurație asigură că utilizatorii mențin controlul deplin asupra activelor lor în orice moment. Nu trebuie să depună fonduri într-un cont bancar al dApp; în schimb, autorizează interacțiuni specifice cu contractul inteligent direct din propria custodie.

Verificabilitate și transparență

Unul dintre avantajele cheie ale utilizării dApps este transparența. Deoarece backend-ul rulează pe un blockchain public, istoricul operațiunilor aplicației este imutabil și vizibil tuturor. Utilizatorii pot verifica că un joc este „provably fair” sau că un protocol de împrumut deține într-adevăr colateralul pe care îl pretinde.

Aceasta contrastează puternic cu aplicațiile tradiționale unde logica backend este ascunsă pe servere private. În lumea descentralizată, utilizatorii pot inspecta adresa contractului și vedea codul (dacă au abilitățile tehnice) sau se pot baza pe audituri comunitare. Această transparență construiește un tip diferit de încredere – una bazată pe verificare mai degrabă decât pe reputație. Forțează protocoalele să opereze onest, deoarece orice abatere de la cod ar fi vizibilă imediat pe registrul public.

Concluzie

Aparția stablecoins-urilor și a ecosistemului finanțelor descentralizate reprezintă o reimaginare fundamentală a infrastructurii monetare. Prin utilizarea contractelor inteligente, aceste sisteme automatizează procesele complexe de împrumut, împrumut și schimb. Înlocuiesc intermediarii cu cod transparent, permițând un sistem financiar deschis oricui are un portofel digital. Capacitatea de a crea valoare stabilă prin supra-colateralizare oferă fundația necesară pentru o economie digitală de încredere, permițând utilizatorilor să se protejeze împotriva volatilității în timp ce accesează servicii financiare globale.

Totuși, această inovație nu este lipsită de pericole. Dependența de software introduce riscuri de bug-uri, exploatare și comportament malițios care sunt mai puțin prevalente în banca tradițională. Utilizatorii trebuie să navigheze acest peisaj cu precauție, verificând sursele și înțelegând mecanismele protocoalelor pe care le utilizează. În ciuda acestor provocări, traiectoria DeFi sugerează un viitor în care accesul financiar este mai echitabil și eficient. Pe măsură ce tehnologia se maturizează și comunitățile open-source continuă să întărească securitatea acestor protocoale, rolul banilor stabili și descentralizați va crește probabil, oferind o alternativă robustă la sistemele financiare tradiționale.

Proprietatea financiară adevărată îți oferă puterea de a fi propria ta bancă, dar necesită vigilență, educație și gestionarea atentă a riscurilor.