Bem-vindo ao mundo da negociação profissional de criptomoedas. Enquanto muitos traders de varejo se concentram em apostas direcionais — comprando baixo e esperando vender alto —, a infraestrutura fundamental do mercado depende de uma estratégia mais sofisticada: Formação de Mercado (MM). A formação de mercado é o processo de oferecer continuamente compra e venda de um ativo, fornecendo assim o ingrediente essencial para qualquer mercado saudável: liquidez.

Este guia foi projetado para levá-lo de um entendimento básico dos mecanismos de mercado aos requisitos profissionais de provisão de liquidez de alta frequência. A formação de mercado não é simplesmente configurar um bot e sair; é um negócio sofisticado que envolve gerenciamento rigoroso de riscos, profundo entendimento da microestrutura de mercado e infraestrutura tecnológica de alto desempenho.

Vamos explorar como os formadores de mercado capturam lucros explorando o espaço estreito entre os preços de compra e venda (o spread) e, crucialmente, como eles gerenciam o risco de inventário inerente a manter constantemente ativos. Para aqueles que buscam ir além do trading algorítmico simples e construir uma operação de trading profissional e sustentável no espaço crypto, dominar estratégias de formação de mercado é o próximo passo crítico.

A Base da Formação de Mercado: O que é Liquidez?

Antes de mergulharmos na estratégia, devemos entender o conceito central que os formadores de mercado fornecem: liquidez. Liquidez refere-se à facilidade com que um ativo pode ser comprado ou vendido sem afetar significativamente seu preço. Um mercado altamente líquido (como BTC/USD) significa que grandes ordens podem ser executadas rapidamente e de forma eficiente. Um mercado altamente ilíquido significa que uma única grande ordem poderia derrubar o preço significativamente.

Os formadores de mercado são a espinha dorsal da liquidez. Ao colocar constantemente ordens em ambos os lados do livro de ordens, eles garantem que, sempre que um comprador ou vendedor entrar no mercado, haja alguém pronto para assumir o outro lado da negociação imediatamente.

O Papel do Spread Bid-Ask

O coração do lucro da formação de mercado reside no spread bid-ask.

O preço Bid (Lance) é o preço mais alto que um comprador está atualmente disposto a pagar por um ativo. O preço Ask (Oferta) é o preço mais baixo que um vendedor está atualmente disposto a aceitar por esse ativo.

A diferença entre o maior bid e o menor ask é o spread bid-ask.

Exemplo: Se o maior bid para Bitcoin (BTC) for $60.000 e o menor ask for $60.002, o spread é de $2.

Um formador de mercado lucra colocando simultaneamente um bid (ex.: $60.000,50) e um ask (ex.: $60.001,50). Se uma negociação for executada com sucesso em ambos os lados (eles compram a $60.000,50 e vendem imediatamente a mesma quantidade a $60.001,50), eles capturam o spread de $1, menos quaisquer taxas de negociação. Essa captura rápida e repetida do spread é o objetivo da formação de mercado profissional.

Tomadores de Mercado vs. Formadores de Mercado

É crucial diferenciar entre dois tipos principais de participantes que interagem com o livro de ordens de uma exchange:

- Tomadores de Mercado (Takers): Esses traders executam ordens imediatamente. Se você colocar uma "Ordem de Mercado", você está imediatamente tomando o melhor preço disponível das ordens existentes no livro. Os tomadores priorizam velocidade e certeza de execução em vez de preço. Eles geralmente pagam taxas mais altas (Taxas de Tomador) porque consomem liquidez.

- Formadores de Mercado (Makers): Esses traders colocam "Ordens Limite" que descansam no livro de ordens, esperando serem preenchidas. Ao esperar, eles fornecem liquidez ao mercado. Os formadores priorizam maximizar o spread capturado e minimizar taxas. As exchanges frequentemente recompensam os formadores de mercado com taxas mais baixas ou até reembolsos de taxas, porque eles fornecem um serviço valioso.

Insight Ação: Estratégias profissionais de formação de mercado dependem inteiramente de serem recompensados como "Maker". Mesmo pequenas taxas podem corroer as margens de lucro apertadas geradas pela captura de spreads minúsculos, por isso minimizar ou até ganhar reembolsos em taxas é essencial para a lucratividade.

MM vs. Scalping: Uma Distinção Crítica

Embora tanto a formação de mercado quanto o scalping sejam estratégias de alta frequência projetadas para capturar pequenos lucros rapidamente, seus papéis e intenções são fundamentalmente diferentes:

| Característica | Formação de Mercado | Scalping |

|---|---|---|

| Objetivo Principal | Fornecer liquidez; capturar o spread bid-ask repetidamente. | Lucrar com movimentos de preço direcionais de curto prazo. |

| Foco no Tipo de Ordem | Ordens Limite (Maker) para descansar no livro. | Ordens de Mercado ou Ordens Limite agressivas (Taker). |

| Foco no Risco | Risco de Inventário (manter ativos indesejados). | Risco Direcional (preço se movendo contra a negociação). |

| Papel no Mercado | Fornecedor essencial de infraestrutura. | Especulador. |

| Período de Manutenção | Extremamente curto, muitas vezes milissegundos (apenas o tempo suficiente para preencher o outro lado). | Segundos a minutos. |

Um formador de mercado é indiferente à direção final do preço; ele só precisa que o preço oscile rapidamente para que suas ordens de compra e venda sejam preenchidas sequencialmente. Um scalper, ao contrário, tenta prever para onde o preço se moverá em seguida, mesmo que apenas por uma fração de porcentagem.

Entendendo a Estratégia de Formação de Mercado

A estratégia central na formação de mercado é simples: colocar continuamente ordens limite próximas ao preço de mercado atual. A complexidade surge no ajuste dinâmico de onde essas ordens são colocadas e quanto volume é comprometido.

O Objetivo: Capturar o Spread

Um formador de mercado bem-sucedido deve garantir que suas ordens sejam posicionadas de forma ótima:

- Suficientemente Próximo do Centro: As ordens devem estar próximas do melhor bid/ask atual para serem preenchidas frequentemente. Se o seu bid estiver muito baixo, você nunca comprará nada.

- Spread Suficientemente Amplo: A distância entre o seu bid e ask deve ser grande o suficiente para cobrir taxas de negociação e custos de latência, deixando um lucro líquido.

Os formadores de mercado ganham lucro do volume que processam. Em vez de ganhar 10% em uma negociação, eles visam ganhar 0,01% em milhares de negociações por dia. Isso requer alto volume de negociação e eficiência extrema.

Cenário de Exemplo (Micro-Lucro):

- Taxa da Exchange (Reembolso de Maker): 0,01%

- Preço BTC: $60.000

- Bid MM: $59.998 (Comprar 1 BTC)

- Ask MM: $60.002 (Vender 1 BTC)

- Spread Capturado: $4,00

- Taxas Pagas (Reembolsos Ganhos): Se a exchange oferecer um pequeno reembolso, o lucro líquido pode ser de $4,50 por ida e volta (compra e venda).

Esse cálculo destaca por que pools de capital grandes e execução de alta frequência são necessários para tornar essa estratégia viável em nível profissional.

As Duas Arquiteturas Principais: Livros de Ordens vs. AMMs

As estratégias de formação de mercado diferem significativamente dependendo da estrutura subjacente da plataforma de negociação:

1. Livros de Ordens de Exchanges Centralizadas (CEX)

Em uma CEX tradicional (como Coinbase Pro ou Kraken), a negociação é facilitada por um livro de ordens centralizado. Os formadores de mercado competem diretamente com todos os outros participantes pelo melhor posicionamento de preço.

Requisitos Chave:

- Velocidade: Baixa latência é crucial. Mesmo um atraso de alguns milissegundos pode significar que outro bot capture o spread lucrativo antes de você. Isso leva à exigência de configurações de Negociação de Alta Frequência (HFT) crypto.

- Infraestrutura: Requer conexões API diretas e seguras e, frequentemente, servidores dedicados em proximidade (co-location) com o motor de matching da exchange.

- Profundidade Estratégica: Requer algoritmos para detectar mudanças sutis no momentum de mercado e atualizar rapidamente as ordens para evitar seleção adversa (ser preenchido apenas quando o preço está prestes a se mover contra você).

2. Market Makers Automatizados (AMM)

Exchanges Descentralizadas (DEXs), como Uniswap ou SushiSwap, frequentemente usam AMMs. Em vez de um livro de ordens, a negociação ocorre contra um contrato em pool (pool de liquidez). Fornecedores que depositam ativos nesse pool são os "formadores de mercado" de fato.

Requisitos Chave:

- Provisão Passiva: O mecanismo de precificação é regido por fórmulas matemáticas (ex.: $x * y = k$). O fornecedor é tipicamente passivo, ganhando taxas de negociação do pool à medida que as negociações ocorrem.

- Perda Impermanente (IL): Isso é o equivalente do AMM ao risco de inventário. Se o preço de um ativo no pool mudar dramaticamente em relação ao outro (ex.: ETH dispara enquanto USDC permanece estável), o pool vende automaticamente o ativo em alta pelo ativo estável, deixando o fornecedor com menos tokens do que se tivesse simplesmente mantido os ativos iniciais.

- Estratégia: Estratégias envolvem determinar níveis ótimos de taxas, alavancar liquidez concentrada (colocando fundos apenas em uma faixa pequena de preço) e gerenciar ativamente o pool para mitigar o risco de IL.

Embora a provisão de AMM seja tecnicamente "formação de mercado", a formação de mercado profissional em crypto tipicamente se refere ao gerenciamento ativo de alta frequência em livros de ordens centralizados devido ao maior potencial para spreads de alto volume alavancados.

O Kit de Ferramentas: Bots de Formação de Mercado e Automação

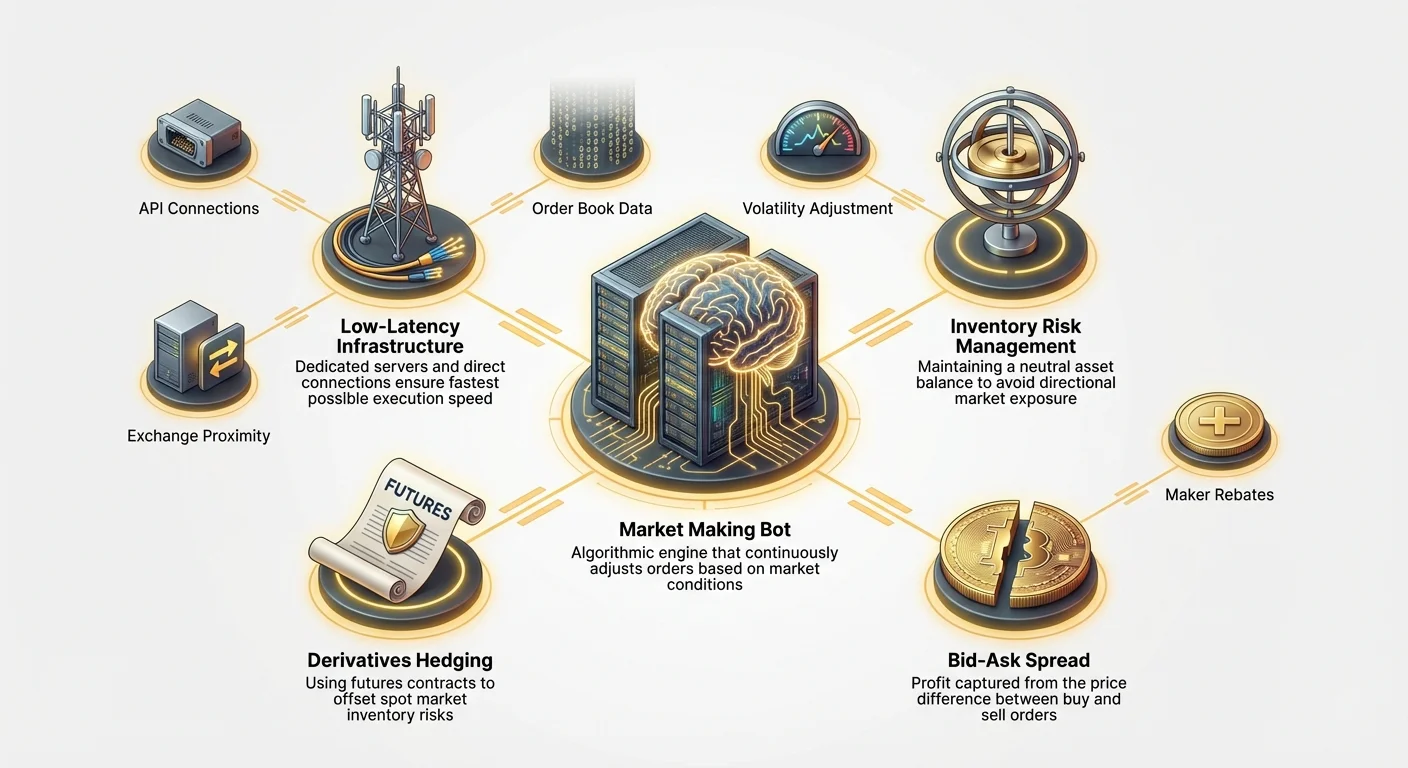

A formação de mercado manual é impossível devido à velocidade necessária. A formação de mercado profissional exige software especializado — bots de MM — capazes de processar dados em tempo real e executar ordens mais rápido do que é humanamente possível.

Componentes Essenciais de um Bot de MM

Um sistema robusto de formação de mercado é complexo, mas depende de três módulos operacionais principais:

1. O Motor de Dados de Mercado

Este módulo se conecta via API WebSockets da exchange para receber fluxos de dados em tempo real: o livro de ordens completo (profundidade), negociações recentes e saldos de conta. A velocidade é primordial. O bot deve ingerir e processar esses dados com latência mínima para determinar o verdadeiro melhor bid e ask atuais.

2. O Motor de Estratégia

Este é o "cérebro" do bot, contendo a lógica para colocação, cancelamento e gerenciamento de inventário. Ele calcula a largura ótima do spread com base em fatores como volatilidade, profundidade de mercado e desequilíbrio atual de inventário.

Lógica Básica:

- Se o inventário atual estiver equilibrado (50% BTC, 50% USD), colocar ordens simétricas ao redor do ponto médio.

- Se o inventário atual estiver pesado em BTC, inclinar o spread agressivamente (baixar o ask, elevar o bid) para incentivar a venda de BTC e a compra de USD, reequilibrando assim o inventário.

3. O Motor de Execução (Gerenciamento de Ordens)

Este módulo envia ordens limite, atualiza ordens existentes e as cancela instantaneamente usando a API REST da exchange. Ele deve lidar com erros da exchange, gerenciar IDs de ordens e garantir que as ordens sejam canceladas imediatamente se uma contraparte tomar um lado do spread para evitar desequilíbrio adverso de inventário.

Requisitos de Baixa Latência e Conectividade (O Componente HFT)

A busca por latência mínima é o diferencial chave entre trading algorítmico casual e formação de mercado profissional (frequentemente chamada de negociação de alta frequência crypto). O tempo é literalmente dinheiro nesse ambiente.

Por que a Latência Importa

Imagine dois formadores de mercado, Bot A e Bot B, ambos mirando um spread de $2 no BTC.

- Bot A tem latência de 100 milissegundos (ms).

- Bot B tem latência de 5 ms.

Uma grande ordem de compra atinge o mercado, empurrando instantaneamente o preço para cima em $50. O Bot B, vendo o movimento de preço 95 ms antes do Bot A, cancela instantaneamente sua antiga ordem de compra e coloca novas ordens no ponto médio de preço mais alto. O Bot A, atrasado, pode ter sua antiga ordem de compra preenchida bem antes do salto de preço, sobrecarregando-o com BTC que agora é instantaneamente menos lucrativo — isso é chamado de "ser pego".

Requisitos de Configuração Profissional:

- Conexões API Diretas: Use APIs especializadas da exchange projetadas para alto throughput e baixa latência, evitando interfaces padrão de consumidor.

- Hardware Dedicado: Executar bots em servidores dedicados de alta especificação com processos em segundo plano mínimos.

- Co-Location ou Hospedagem em Proximidade: Para as operações HFT mais extremas, servidores são fisicamente colocados no mesmo data center (co-localizados) que o motor de matching da exchange. Embora frequentemente impraticável para firmas menores, usar servidores em nuvem dedicados fisicamente próximos às localizações conhecidas dos servidores da exchange (hospedagem em proximidade) é uma vantagem competitiva padrão.

Implementação de Estratégia: Grid Simples vs. Spreads Adaptativos

Bots de MM implementam estratégias que vão do muito simples ao extremamente complexo:

1. Grid Simples (MM Passivo)

Esta é a forma mais simples, frequentemente usada por ferramentas de varejo. O bot coloca uma quantidade fixa de ordens espaçadas igualmente acima e abaixo de um ponto de preço central, formando uma "grade".

- Prós: Fácil de implementar, funciona bem em mercados em range, de baixa volatilidade.

- Contras: Falha espetacularmente em mercados em tendência, pois o bot comprará continuamente na descida e venderá na subida, levando a um risco massivo de inventário.

2. Spreads Adaptativos (MM Profissional)

Estratégias profissionais ajustam dinamicamente a distância das ordens (largura do spread) com base em fatores em tempo real:

- Volatilidade: Se a volatilidade disparar, o spread é alargado para compensar o maior risco de movimentos súbitos de preço (seleção adversa).

- Profundidade: Se o livro de ordens estiver muito fino (baixa profundidade), o bot pode alargar o spread ou retirar ordens completamente até que a liquidez retorne.

- Indicadores Direcionais: Bots avançados podem usar indicadores de momentum ou feeds de dados externos para inclinar ligeiramente o posicionamento das ordens — colocando um pouco mais de pressão de venda se esperarem uma pequena queda de preço, mas sempre mantendo o propósito central de formação de mercado intacto.

O Desafio Principal: Gerenciando o Risco de Inventário

Para formadores de mercado profissionais, a maior ameaça à lucratividade não é a largura do spread ou a latência, mas o risco de inventário.

Definindo o Risco de Inventário (Manter os Ativos Errados)

O risco de inventário é o perigo de que um formador de mercado acabe mantendo uma quantidade desproporcional de um ativo, e o preço desse ativo se mova adversamente antes que ele possa descarregá-lo.

Exemplo de Risco de Inventário: Um formador de mercado começa com 1 BTC e $60.000 USD (equilibrado).

- O mercado começa a cair fortemente.

- Toda vez que um vendedor atinge o mercado, a ordem de compra (Bid) do formador de mercado é preenchida.

- O formador de mercado continua acumulando BTC, mas ninguém está comprando sua ordem de venda (Ask).

- Em breve, ele tem 5 BTC e $30.000 USD. O preço do BTC cai de $60.000 para $55.000.

- O formador de mercado agora tem uma perda no papel massiva em seus 4 BTC excessivos, apagando dias ou semanas de pequenos lucros de spread.

O gerenciamento de inventário é o mecanismo usado para direcionar constantemente a carteira de volta a um estado neutro desejado (geralmente 50% moeda base, 50% moeda cotada em valor de dólar).

Neutralizando Exposição com Estratégias de Hedge

Para operar verdadeiramente como um fornecedor profissional de liquidez, os formadores de mercado não podem se dar ao luxo de fazer grandes apostas direcionais. O lucro do spread é sua margem; eles devem usar instrumentos de hedge para neutralizar o risco de preço direcional de seu inventário.

Isso é feito usando derivativos, especificamente Futuros ou Contratos Perpétuos.

Exemplo de Hedge (Mantendo uma Posição Delta-Neutra):

- O Problema: Nosso formador de mercado agora está longo em 4 BTC extras devido ao desequilíbrio de inventário. Se o BTC cair, eles perdem dinheiro.

- A Solução: O formador de mercado vende imediatamente 4 BTC em um Contrato Perpétuo BTC/USD em uma exchange de derivativos separada.

| Ação | Exchange Spot (Bot MM) | Exchange de Derivativos (Hedge) | Resultado Líquido |

|---|---|---|---|

| Desequilíbrio de Inventário | Longo 4 BTC no inventário. | Posição zero. | Exposto a queda de $. |

| Movimento de Hedge | Continua operações de MM. | Short 4 BTC Contrato Perpétuo. | Delta Neutro. |

| Resultado de Mercado | Preço BTC cai $1.000. | Inventário spot perde $4.000. | Short perpétuo ganha $4.000. |

Ao manter essa posição delta-neutra, o formador de mercado está protegido contra oscilações de preço. Seu foco único retorna à captura do spread bid-ask, independente da direção do ativo. Essa integração de formação de mercado spot com hedge de futuros é uma marca registrada da formação de mercado profissional em crypto.

Ajustando Spreads com Base no Desequilíbrio de Inventário

Enquanto o hedge externo (usando derivativos) gerencia o risco, o ajuste interno de spread ajuda a gerenciar o fluxo e reequilibrar o inventário passivamente:

- Inclinando o Spread: Se o bot estiver excessivamente longo em BTC, ele automaticamente deslocará suas ordens. Ele baixará agressivamente o preço Ask e elevará ligeiramente o preço Bid, estreitando o spread no lado de venda e alargando no lado de compra. Isso incentiva os tomadores de mercado a comprarem BTC do MM e os desencoraja de venderem BTC para o MM.

- Ajuste de Tamanho de Ordem: O bot também pode aumentar o tamanho de suas ordens de venda e diminuir o tamanho de suas ordens de compra, facilitando a descarga do inventário excessivo.

- Desligamento Automático: Se o desequilíbrio de inventário exceder um limite predeterminado (ex.: divisão 80/20), um bot de MM bem projetado retirará automaticamente suas ordens ou entrará em um "modo de redução de risco", colocando apenas ordens que ajudem a retornar o inventário ao neutro, até que o desequilíbrio seja gerenciável novamente.

Infraestrutura Profissional e Execução

Passar de um bot de hobby para uma operação profissional de formação de mercado requer uma atualização significativa em segurança, confiabilidade e conectividade.

Gerenciamento de Chaves API e Protocolos de Segurança

As chaves API são o portal digital para o capital do formador de mercado. Uma falha de segurança é catastrófica.

Medidas de Segurança Necessárias:

- Permissões Granulares: As chaves API devem ter apenas as permissões exatas necessárias (ex.: Trade e Ler saldos), nunca permissões de Saque.

- Lista Branca de IP: As chaves devem ser restritas para serem usadas apenas de um endereço IP específico e listado em lista branca (o servidor dedicado). Se uma chave for roubada, ela é inútil a menos que o ladrão esteja usando o servidor listado em lista branca.

- Criptografia: Toda comunicação entre o bot e a exchange deve usar criptografia forte (TLS/SSL).

- Compartimentalização do Bot: Chaves separadas e ambientes de execução separados (sub-contas) devem ser usados para diferentes estratégias ou exchanges diferentes. Isso limita o dano se uma estratégia específica for comprometida.

Co-location e Servidores Dedicados

Como mencionado anteriormente, a latência é primordial, particularmente para negociação de alta frequência crypto onde milissegundos determinam o sucesso.

Requisitos de Servidor:

- Potência de CPU: Embora MM não seja estritamente limitado por CPU, a velocidade de processamento de feeds de dados de mercado e cálculos de estratégia deve ser maximizada. Velocidade de clock de núcleo alto é mais importante que alta contagem de núcleos.

- Memória (RAM): RAM suficiente é necessária para manter os dados completos do livro de ordens histórico e em tempo real na memória para consulta instantânea.

- Conectividade de Internet: Conexões de rede dedicadas, estáveis e de baixa jitter são inegociáveis. Provedores de nuvem pública (AWS, Google Cloud) frequentemente oferecem zonas de hospedagem em proximidade dedicadas perto de grandes data centers financeiros, o que é uma configuração comum para operações profissionais.

Ao minimizar a distância física e otimizar o caminho de rede para a exchange, os formadores de mercado profissionais ganham a vantagem de tempo crucial necessária para cancelar ordens perdedoras ou postar novas ordens lucrativas antes da concorrência.

Escolhendo a Exchange Certa e o Par de Negociação

Nem toda liquidez é criada igual. A escolha do local e do par de ativos determina a viabilidade da estratégia.

Considerações sobre Exchanges:

- Estrutura de Taxas: O fator principal. MMs profissionais buscam exchanges que ofereçam Reembolsos Significativos para Makers, significando que eles são pagos uma pequena fração do valor da negociação por fornecer liquidez. Um reembolso de 0,01% aumenta significativamente a lucratividade em comparação com uma taxa de 0,05%.

- Confiabilidade e Uptime: Parada da exchange significa lucros perdidos e, pior, posições presas que não podem ser hedged ou gerenciadas.

- Qualidade da API: A API suporta modificação de ordens de alta frequência, cancelamento e acesso granular a dados sem limitação de taxa ou buffering excessivo?

- Acesso a Colocation: A exchange oferece acesso premium ou benefícios de proximidade para traders de grande volume?

Seleção de Par de Negociação:

Formadores de mercado profissionais geralmente miram pares que exibem características específicas:

- Spreads Estreitos: Pares principais altamente líquidos (BTC/USD, ETH/USD) oferecem spreads minúsculos, exigindo alto volume e baixa latência.

- Volatilidade de Mid-Cap: Certos pares de altcoins mid-cap podem ter spreads mais amplos e lucrativos, mas o risco de desequilíbrio de inventário é maior devido ao menor volume.

- Oportunidades de Arbitragem: Às vezes, bots de MM são implantados em pares ilíquidos específicos onde o MM pode atuar como ponte, arbitrando a diferença entre o preço da exchange e o preço do índice global.

Estratégias Avançadas de Formação de Mercado

Uma vez que a infraestrutura fundamental esteja segura e o gerenciamento básico de riscos esteja em vigor, firmas profissionais empregam estratégias altamente sofisticadas para maximizar a taxa de captura e minimizar a seleção adversa.

Inclinação de Volatilidade e Precificação de Spread

Bots de MM simples usam uma largura de spread fixa (ex.: sempre $2 de distância do centro). Sistemas avançados usam modelos preditivos para determinar o spread ótimo dinamicamente.

Ajuste de Volatilidade:

Se o mercado estiver atualmente calmo, um MM pode estreitar agressivamente o spread para $1,50 para garantir que seja o primeiro a ser preenchido. Se um anúncio econômico importante estiver para acontecer, espera-se um pico de volatilidade, e o spread pode ser alargado para $5 para proteger contra ser preenchido bem antes de um movimento acentuado e desfavorável.

Inclinação de Preço (Micro-Momentum):

Bots sofisticados analisam o momentum das negociações executadas. Se o mercado estiver vendo compras contínuas e de alto volume no último segundo, isso sugere pressão ascendente temporária. O bot pode imediatamente:

- Cancelar suas ordens de compra atuais (Bids).

- Elevar ligeiramente suas ordens de venda (Asks) para capturar a alta iminente esperada.

- Redesplegar os Bids mais altos após a pressão ascendente diminuir.

Essa resposta adaptativa tenta evitar seleção adversa, que é o flagelo da formação de mercado — ser preenchido apenas quando o mercado está se movendo contra sua posição.

Formação de Mercado Cross-Exchange (Integração de Arbitragem)

Embora a formação de mercado foque no spread de uma única exchange, a atividade é frequentemente integrada com estratégias de arbitragem de baixa latência.

Se um formador de mercado detectar um desequilíbrio de preço — digamos, BTC negociando a $60.000 na Exchange A, mas $60.010 na Exchange B —, eles podem usar sua infraestrutura para lucrar com a diferença enquanto fornecem simultaneamente liquidez.

- Cenário: Formador de Mercado operando na Exchange A.

- Eles veem uma oportunidade temporária de arbitragem na Exchange B.

- O bot MM coloca bids agressivos na Exchange B enquanto mantém simultaneamente sua posição neutra de inventário na Exchange A via hedge ou vendas spot.

No reino profissional, formação de mercado e arbitragem cross-exchange são frequentemente executadas pelos mesmos sistemas, alavancando a infraestrutura de baixa latência idêntica para alternar instantaneamente entre fornecer liquidez e explorar ineficiências de precificação entre venues.

Lidando com Slippage e Front-Running

Em mercados ilíquidos ou ao lidar com grandes volumes, slippage e front-running representam perigos significativos.

Slippage

Slippage ocorre quando uma ordem é executada a um preço pior do que o esperado porque a liquidez no nível de preço pretendido era insuficiente. Para um MM profissional, slippage é geralmente um problema para os tomadores de mercado, não para o maker. No entanto, MMs devem calcular seu spread com base no volume antecipado que podem preencher sem causar que o mercado se mova contra sua posição.

Front-Running (A batalha de latência)

Front-running é um grande problema em finanças descentralizadas (DeFi) e, em um sentido mais técnico, em livros de ordens centralizados. Ocorre quando um bot mais rápido detecta uma grande ordem incoming e pula na frente, colocando suas próprias ordens para lucrar com o movimento de preço garantido causado pela ordem grande inicial.

Firmas profissionais de negociação de alta frequência crypto lutam constantemente contra front-running por meio de:

- Minimizando Latência: O bot mais rápido vence.

- Ordens Iceberg: Dividindo ordens de grande volume em pedaços menores e ocultos que são revelados lentamente ao mercado, ocultando a intenção verdadeira.

- Posicionamento Inteligente: Colocando ordens em pontos não óbvios no livro de ordens (não sempre diretamente no melhor bid/ask) para pescar tipos específicos de fluxo.

Conclusão

A formação de mercado profissional em crypto está longe do uso casual de bots de trading de varejo. É um modelo de negócio de alto risco e alto volume focado puramente em otimizar a velocidade de execução, minimizar taxas (idealmente ganhando reembolsos) e gerenciar meticulosamente o risco de inventário por meio de estratégias sofisticadas de hedge.

Para aqueles sérios sobre construir uma operação de negociação de alta frequência, o roadmap é claro:

- Domine o Risco: Priorize o gerenciamento de inventário e implante hedge robusto e não direcional usando derivativos.

- Otimize a Infraestrutura: Invista em conectividade de baixa latência, servidores dedicados e gerenciamento seguro de API.

- Estratégia Adaptativa: Vá além de estratégias de grid simples em direção à precificação de spread adaptativa baseada em volatilidade em tempo real e análise de micro-momentum.

Ao entender que o verdadeiro produto do formador de mercado é a liquidez, e seu lucro é ganho por meio de eficiência e controle de risco, traders profissionais aspirantes podem começar a lançar as bases para uma operação sustentável e sofisticada na complexa paisagem de ativos digitais.