Bem-vindo à vanguarda da gestão de ativos digitais. Se você dominou os conceitos básicos de compra e venda de cripto (conhecida como ‘spot trading’), você está pronto para explorar o mundo sistemático e de alta velocidade do trading avançado. Este campo vai além das negociações executadas manualmente e foca em estratégias quantitativas, automação e o uso disciplinado de instrumentos financeiros complexos chamados derivativos.

Para o iniciante, o mundo da negociação de alta frequência (HFT) e da estruturação complexa de portfólios pode parecer intimidador, cheio de jargões e matemática intensa. No entanto, os princípios centrais giram em torno de dois objetivos simples: aumentar a velocidade de execução e gerenciar o risco de forma sistemática.

Este guia serve como seu roteiro técnico. Vamos dissecar a diferença entre o trading varejista comum e a execução algorítmica de nível institucional, explorar a infraestrutura tecnológica necessária (APIs) e apresentar os modelos avançados de risco usados por profissionais para estruturar portfólios crypto robustos e sistemáticos. Ao final desta jornada, você possuirá o conhecimento fundamental necessário para transitar de um trader manual para um gestor de portfólio avançado e estruturado.

Deconstruindo o Trading Avançado: HFT vs. Trading Varejista Tradicional

A distinção mais fundamental no mundo do trading é entre um processo de decisão impulsionado por humanos e um impulsionado por máquinas. Embora ambos tentem lucrar com movimentos de preço, seus métodos, prazos e tecnologia necessária são vastamente diferentes.

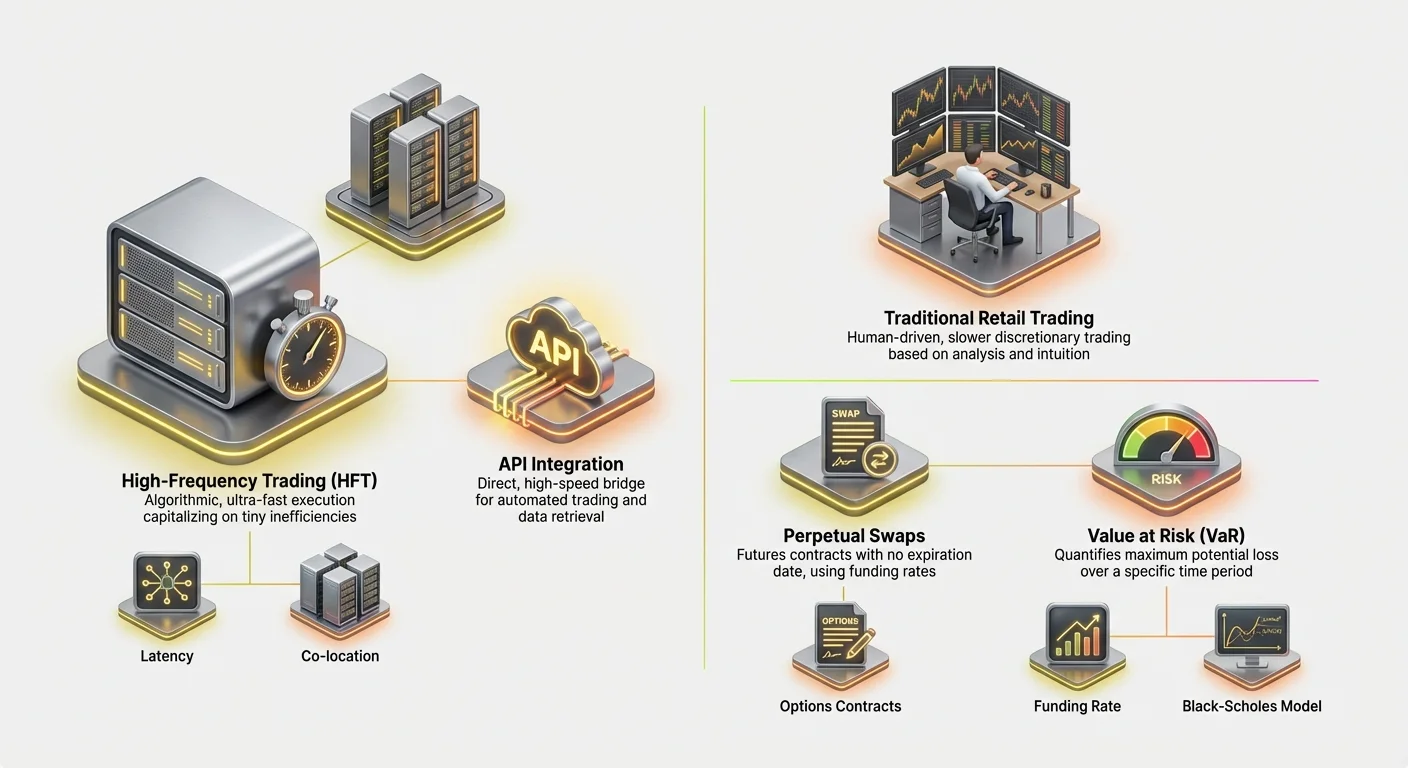

Negociação de Alta Frequência (HFT) Definida

A Negociação de Alta Frequência (HFT) é um tipo de trading algorítmico caracterizado por períodos de retenção extremamente curtos e altas taxas de rotatividade. Firmas de HFT utilizam programas de computador poderosos para executar milhares de ordens em várias exchanges em meros milissegundos.

O objetivo da HFT muitas vezes não é prever tendências de mercado de longo prazo, mas capitalizar em pequenas ineficiências temporárias de precificação (como diferenças minúsculas de preço entre a Exchange A e a Exchange B — uma prática conhecida como arbitragem).

Características principais das estratégias de HFT incluem:

- Velocidade (Latência): Cada microssegundo conta. As estratégias exigem conexões diretas e de baixa latência com as exchanges, às vezes requerendo servidores fisicamente localizados perto dos servidores da própria exchange (co-location).

- Volume: Estratégias de HFT executam um número massivo de trades, muitas vezes mantendo posições por segundos ou minutos, visando pequenos lucros em cada trade que se acumulam em retornos significativos ao longo do tempo.

- Algoritmos Complexos: Esses sistemas dependem de modelos matemáticos sofisticados para interpretar dados de mercado recebidos (profundidade do livro de ordens, velocidade de transações, indicadores de volatilidade) e gerar automaticamente ordens executáveis.

Day Trading e Swing Trading: A Abordagem Manual

Em contraste, métodos tradicionais de trading varejista, como day trading e swing trading, são tipicamente executados por humanos, discricionários e mais lentos.

Day Trading envolve abrir e fechar posições dentro do mesmo dia de trading. Embora rápido em comparação com investimentos, o tempo de execução de um day trader é medido em segundos ou minutos, dependendo de gráficos, análise técnica e intuição humana.

Swing Trading envolve manter ativos por vários dias ou semanas, tentando capturar “swings” de preço de médio prazo. Ambos os métodos dependem de uma compreensão profunda da psicologia de mercado e padrões de gráficos, mas carecem da velocidade bruta e do rigor sistemático da HFT.

A diferença crucial para um iniciante entender é que a negociação de alta frequência não é apenas day trading rápido; é uma abordagem completamente diferente baseada em vantagem sistêmica (velocidade, tecnologia e matemática) em vez de vantagem discricionária (habilidade, intuição e leitura de gráficos).

O Papel Crítico da Velocidade e Latência

No trading avançado, a velocidade — ou a falta dela, conhecida como latência — é uma commodity negociável. Latência é o atraso entre quando um evento ocorre (ex.: uma mudança de preço) e quando seu sistema recebe os dados, processa e envia uma ordem de volta para a exchange.

No mundo altamente competitivo do trading de derivativos crypto, onde bots sofisticados estão sempre rodando, uma vantagem de latência de apenas alguns milissegundos pode significar a diferença entre preencher uma ordem a um preço favorável e perder a oportunidade completamente.

Reduzir a latência envolve otimizar vários fatores: o código que executa o algoritmo, a distância física para os servidores da exchange e a eficiência da conexão (a API). Esse foco tecnológico é o que realmente separa o trading sistemático avançado da atividade varejista manual.

Os Instrumentos Centrais: Entendendo Derivativos Crypto

A estruturação avançada de portfólios depende fortemente de ferramentas financeiras conhecidas como derivativos. Um derivativo é um contrato cujo valor é derivado de um ativo subjacente (como Bitcoin ou Ethereum). Eles permitem que traders especulem sobre movimentos de preço ou protejam riscos sem possuir efetivamente o ativo subjacente.

Os derivativos são essenciais para o trading avançado porque facilitam alavancagem, permitem venda a descoberto precisa e habilitam estratégias sofisticadas de gerenciamento de risco.

Contratos Futuros: Especulação Padronizada

Um contrato futuro é um acordo para comprar ou vender um ativo a um preço predeterminado em uma data especificada no futuro.

Exemplo: Se você comprar um contrato futuro de Bitcoin de três meses a $70.000, você está obrigado a comprar Bitcoin a $70.000 quando o contrato expirar, independentemente de o preço de mercado ser $65.000 ou $75.000 naquela época.

Os contratos futuros são altamente padronizados e tradicionalmente usados para hedge (ex.: um minerador de Bitcoin vendendo futuros para travar o preço de sua produção) ou especulação pura. Como são liquidados em uma data fixa, traders avançados devem gerenciar constantemente o risco de rollover — o custo e o incômodo de fechar um contrato expirando e abrir um novo.

Swaps Perpétuos: Futuros Sem Expiração

O swap perpétuo (muitas vezes chamado apenas de "perpétuos" ou "futuros perp") é o instrumento derivativo dominante no mundo crypto. Sua estrutura é idêntica a um contrato futuro tradicional com uma diferença crítica: ele não tem data de expiração.

Essa característica torna os swaps perpétuos incrivelmente atraentes para trading com alavancagem e estratégias algorítmicas, pois os traders não precisam se preocupar em rolar posições.

Para manter o preço do swap perpétuo atrelado ao preço spot atual do ativo, as exchanges usam um mecanismo chamado Funding Rate.

- O Mecanismo da Taxa de Financiamento: A cada poucas horas (ex.: a cada oito horas), traders com contratos perpétuos pagam ou recebem uma pequena taxa com base na diferença entre o preço do contrato perpétuo e o preço spot.

- Se o preço perpétuo estiver mais alto que o preço spot (significando que mais pessoas estão long), os detentores de posições long pagam uma taxa aos detentores de posições short.

- Se o preço perpétuo estiver mais baixo (significando que mais pessoas estão short), os detentores de posições short pagam uma taxa aos detentores de posições long. A taxa de financiamento é o mecanismo principal que estratégias avançadas usam para explorar discrepâncias de preço e gerenciar risco sistemático, formando a base para estratégias de cash-and-carry ou basis trading.

Opções: Gerenciando Risco e Comprando Escolha

Contratos de opções dão ao comprador o direito, mas não a obrigação, de comprar ou vender um ativo a um preço definido (o preço de exercício) em ou antes de uma data certa.

- Opções Call: Dão ao detentor o direito de comprar o ativo. Traders compram calls se esperam que o preço suba.

- Opções Put: Dão ao detentor o direito de vender o ativo. Traders compram puts se esperam que o preço caia (ou para hedge de uma posição long existente).

As opções são cruciais na estruturação avançada de portfólios porque permitem que traders gerenciem volatilidade e definam sua exposição máxima de risco com precisão. Por um prêmio fixo (o custo da opção), um trader pode limitar seu risco de downside enquanto mantém potencial de upside ilimitado — uma forma de seguro para o portfólio.

Construindo o Motor: Integração de API e Execução

Para executar estratégias de alta frequência, você não pode depender de uma interface de site. O motor do trading avançado é a Application Programming Interface (API) — uma ponte técnica que permite que seu software personalizado se comunique diretamente com os servidores de trading da exchange.

O que é uma API de Trading e Por Que é Necessária?

Pense no site da exchange como uma máquina de escrever manual, e na API como um cabo de fibra ótica direto e de alta velocidade. A API permite que seus algoritmos personalizados:

- Obter Dados: Puxar dados de mercado em tempo real (livros de ordens, últimos trades, histórico de preços) mais rápido do que um humano poderia atualizar a tela.

- Gerenciar Contas: Verificar saldos, requisitos de margem e posições abertas.

- Executar Trades: Enviar ordens complexas (limit, stop-loss, take-profit) para a exchange instantaneamente.

Para HFT, a API é essencial porque elimina a latência associada a navegadores web e permite tomada de decisão automatizada.

Melhores Práticas para Segurança e Resiliência de API

O acesso à API é como entregar as chaves da sua conta de trading. Segurança e confiabilidade são primordiais.

1. Gerenciamento Robusto de Chaves

Quando você gera chaves API em uma exchange, recebe uma Chave Pública (usada para identificação) e uma Chave Privada (usada para assinar transações).

- Restringir Permissões: Sempre gere chaves com as permissões mínimas necessárias. Se você só precisa ler dados de mercado e colocar ordens, desative permissões de saque. Isso impede que hackers drenem seus fundos se a chave for comprometida.

- Armazenamento Seguro: Nunca armazene segredos de API em texto plano ou diretamente no seu código. Use variáveis de ambiente ou gerenciadores de segredos criptografados (vaults) para proteger as chaves privadas.

2. Gerenciando Limites de Taxa e Erros

As exchanges impõem “rate limits” — o número máximo de requisições que seu algoritmo pode enviar por segundo. Exceder esse limite resulta em erros, que podem parar sua estratégia ou causar execuções ruins.

Traders avançados devem construir tratamento robusto de erros em seus algoritmos para:

- Respeitar Limites: Rastrear o número de requisições enviadas e desacelerar se o limite for aproximado.

- Lidar com Falhas: Se uma ordem falhar devido a um erro de rede ou problema da exchange, o algoritmo deve imediatamente confirmar se a ordem foi realmente executada ou não (para evitar ordens duplas) e tentar reconexão. Resiliência é chave para sobreviver a eventos de alta volatilidade.

Estratégia de Execução: Ordens Limit, Ordens de Mercado e Co-location

A API facilita metodologias avançadas de execução que vão muito além de ações simples de compra/venda.

Ordens Limit e Profundidade do Livro de Ordens

Traders de alta frequência raramente usam ordens de mercado simples (ordens executadas instantaneamente ao melhor preço atual), pois essas incorrem em altas taxas e podem sofrer slippage (obter um preço pior que o esperado). Em vez disso, eles dependem de Ordens Limit (ordens colocadas a um preço específico) para atuar como market makers, adicionando liquidez ao livro de ordens.

Sistemas avançados de execução monitoram constantemente o livro de ordens (a lista de ordens limit de compra e venda atuais) para determinar o posicionamento ideal para suas ordens, muitas vezes ajustando-as a cada poucos milissegundos para ficar à frente da competição.

O Conceito de Co-location

Para trading de ultra-baixa latência, o conceito de co-location se torna relevante. Isso significa colocar fisicamente o hardware do servidor de trading dentro ou extremamente perto do data center onde residem os servidores da exchange. Isso minimiza a distância geográfica que os dados devem percorrer, medida em frações de milha, reduzindo milissegundos críticos de latência que fornecem uma vantagem em estratégias HFT.

Embora muitas vezes proibitivamente caro para traders varejistas, entender co-location destaca as medidas extremas tomadas na HFT, onde proximidade ao mercado equivale a lucratividade.

Estruturando o Portfólio Crypto Avançado

Um portfólio crypto estruturado não é apenas uma coleção de ativos; é um motor gerenciado sistematicamente projetado para alcançar retornos ajustados ao risco específicos por meio de estratégias automatizadas. Estruturar um portfólio avançado envolve definir tolerância a risco, correlacionar ativos e testar rigorosamente hipóteses.

Definindo Alpha e Beta em Portfólios Crypto

Na finança tradicional, o desempenho do portfólio é frequentemente decomposto em dois componentes:

- Beta (): A exposição do portfólio ao risco de mercado sistemático (ex.: quanto seu portfólio se move quando o mercado crypto geral, representado por Bitcoin, se move). Se seu portfólio tem um Beta de 1.0, ele se move exatamente com o mercado. Se for 0.5, é metade volátil.

- Alpha (): O desempenho do portfólio que é independente do movimento geral do mercado. Alpha representa a habilidade do trader ou a efetividade do algoritmo.

O Objetivo da Estruturação Avançada: Traders sistemáticos buscam principalmente gerar Alpha. Eles visam criar estratégias (como arbitragem, basis trading ou market making) que lucram independentemente de o Bitcoin estar subindo ou descendo. Um portfólio HFT bem-sucedido muitas vezes busca ser "market neutral" — baixo Beta — enquanto entrega alto Alpha.

Estratégias para Diversificação e Gerenciamento de Correlação

A diversificação é crucial, mas simplesmente manter 10 altcoins diferentes não é eficaz se todas se moverem em sincronia com o Bitcoin.

1. Correlação e Mudanças de Regime

Traders avançados gerenciam correlação — quão de perto diferentes ativos se movem juntos. Durante períodos de extremo otimismo (risk-on), a maioria das criptomoedas tende a ter alta correlação (todas sobem). Durante crashes (risk-off), a correlação também tipicamente dispara (todas caem).

Diversificação eficaz significa identificar ativos ou, mais importante, estratégias que performam bem quando ativos tradicionais performam mal.

2. Diversificação de Estratégia (O Método Preferido)

No trading sistemático, a verdadeira diversificação vem de executar múltiplas estratégias não correlacionadas simultaneamente, em vez de apenas manter ativos não correlacionados.

- Exemplo: Um portfólio estruturado pode incluir:

- Estratégia A (Market Making): Bot de alta frequência fornecendo liquidez para Ethereum/USD. Isso gera taxas estáveis (Alpha) independentemente da direção principal do mercado.

- Estratégia B (Basis Trading): Algoritmo capturando a diferença entre o preço spot do Bitcoin e seu preço futuro perpétuo. Essa estratégia também é market-neutral.

- Estratégia C (Momentum Trading): Um algoritmo mais lento que toma posições alavancadas quando breakouts de alta volatilidade ocorrem. (Maior exposição Beta).

Ao combinar estratégias com diferentes perfis de risco e drivers de retorno, a volatilidade geral do portfólio pode ser suavizada, e o risco concentrado em áreas específicas e calculadas.

Backtesting e Simulação: Provando a Estratégia

Nenhuma estratégia avançada é implantada ao vivo sem testes extensivos. Backtesting é o processo de simular uma estratégia usando dados históricos de mercado para ver como ela teria performado.

Qualidade de Dados é Chave

O sucesso do backtesting depende inteiramente da qualidade e granularidade dos dados históricos. Estratégias HFT exigem dados de nível tick (toda mudança de preço e atualização de livro de ordens) para modelar com precisão execução, slippage e taxas. Usar apenas dados diários ou horários fornecerá uma falsa sensação de segurança.

Parâmetros e Otimização

O backtesting ajuda a otimizar parâmetros críticos, como:

- Sinais de Entrada/Saída: A que preço ou nível de indicador específico o trade deve ocorrer?

- Colocação de Stop-Loss: Onde está a perda máxima aceitável?

- Dimensionamento de Posição: Quanto capital deve ser alocado para este trade específico em relação ao portfólio total?

Se uma estratégia performa bem em simulação em várias condições de mercado (bull, bear, volátil, lateral), ela se aproxima da implantação ao vivo. Se só funciona nos últimos seis meses de um bull market, é considerada frágil e requer refinamento.

Estruturas Essenciais de Gerenciamento de Risco

O gerenciamento de risco é a característica definidora de um trader avançado profissional. Diferente do trading varejista, onde o risco é muitas vezes gerenciado por colocações arbitrárias de stop-loss, o trading sistemático requer estruturas quantitativas e matemáticas para medir, alocar e limitar risco em todo o portfólio.

Gerenciamento de Margem e Prevenção de Liquidação

Ao usar derivativos, especialmente swaps perpétuos, traders empregam alavancagem. A alavancagem permite controlar uma posição grande com uma quantidade relativamente pequena de capital (conhecida como margem). Embora a alavancagem amplifique ganhos, ela amplifica igualmente perdas, levando ao risco de liquidação.

Liquidação ocorre quando as perdas em sua posição alavancada fazem sua margem disponível cair abaixo do nível de margem de manutenção exigido pela exchange. A exchange então fecha automaticamente a posição para evitar que o saldo da conta fique negativo, resultando na perda total da margem inicial colocada naquele trade.

O gerenciamento avançado de risco envolve:

- Cálculo Dinâmico de Margem: Algoritmos monitoram constantemente o nível atual de margem do portfólio em tempo real, calculando o preço exato no qual a liquidação ocorreria para cada posição aberta.

- Cross-Margin vs. Isolated Margin: Entender se a margem é compartilhada entre todas as posições abertas (cross-margin, maior risco mas mais flexibilidade) ou dedicada a uma única posição (isolated margin, menor risco de perda total da conta).

- Alocação de Buffer: Nunca negociar no máximo de alavancagem. Traders sistemáticos alocam apenas uma fração de seu capital para margem, criando um “buffer” substancial contra movimentos adversos de preço para garantir que o preço de liquidação permaneça longe do preço de mercado atual.

(Para cálculos detalhados, veja nosso guia relacionado: Mecânica de Trading com Alavancagem: Calculando Margem, Liquidação e Razões de Risco)

Value at Risk (VaR): Quantificando Perda Potencial

Value at Risk (VaR) é uma das métricas de risco mais usadas na finança institucional. VaR tenta responder a uma pergunta crucial: Qual é o valor máximo que posso esperar perder em um período de tempo dado com um certo grau de confiança?

Como o VaR Funciona (Simplificado)

VaR é geralmente expresso usando dois parâmetros: um horizonte de tempo e um nível de confiança.

Exemplo: Um portfólio pode ter um VaR de 1 Dia de $5.000 com nível de confiança de 99%.

Essa declaração significa que, com base na volatilidade histórica e condições atuais de mercado, há apenas 1% de chance (ou 1 dia em 100) de que o portfólio perca mais de $5.000 em um único dia.

Implementação de VaR em Portfólios Crypto

Calcular VaR para portfólios crypto é complexo devido à volatilidade extrema e “fat tails” (eventos raros de alto impacto) comuns no mercado. Sistemas avançados usam simulações históricas (olhando perdas passadas) ou modelos matemáticos (como matrizes de variância-covariância) para estimar VaR.

O uso principal do VaR não é evitar todo risco, mas garantir que o orçamento de risco alocado corresponda à capacidade de perda da firma ou indivíduo. Se o VaR calculado exceder o limite de risco aceitável, o algoritmo reduz automaticamente os tamanhos das posições ou faz hedge da exposição existente.

Entendendo Precificação de Opções: O Modelo Black-Scholes

Enquanto VaR é usado para avaliação de risco em todo o portfólio, o Modelo Black-Scholes é fundamental para precificar contratos de opções e gerenciar seu risco inerente de volatilidade.

O modelo Black-Scholes usa cinco entradas principais para determinar o preço teórico justo de uma opção:

- Preço Atual do Ativo (ex.: preço spot BTC)

- Preço de Exercício (O preço pelo qual a opção pode ser exercida)

- Tempo até Expiração (Quantos dias até a opção expirar)

- Taxa de Juros Livre de Risco (Geralmente a taxa em um título governamental de curto prazo)

- Volatilidade (A flutuação esperada do preço do ativo, muitas vezes a entrada mais subjetiva)

Para o trader avançado, Black-Scholes fornece o benchmark teórico. Qualquer diferença entre o preço Black-Scholes e o preço de mercado real de uma opção representa uma oportunidade de mispricing que um algoritmo pode explorar.

Além disso, o modelo ajuda a isolar e gerenciar os famosos "Greeks" — métricas que medem a sensibilidade do preço da opção a mudanças nas entradas (ex.: Delta mede sensibilidade a mudanças de preço, Vega mede sensibilidade a mudanças de volatilidade). Traders sistemáticos de opções usam os Gregos para manter exposição de risco precisa e equilibrada.

Navegando no Panorama Regulatório para Derivativos

À medida que o trading crypto amadurece e entra em território institucional, a conformidade regulatória se torna um componente inegociável da estruturação avançada de portfólios, particularmente no que diz respeito a derivativos.

Diretrizes regulatórias variam dramaticamente com base na localização do trader, na localização da exchange e no instrumento específico negociado (futuros, opções ou swaps perpétuos).

Jurisdicação Importa: Por Que Localização Dita Acesso

A restrição mais significativa para trading avançado é a geografia. Muitas das principais exchanges de derivativos de alta liquidez não são totalmente reguladas em jurisdições como os Estados Unidos.

- Restrições nos EUA: Residentes dos EUA frequentemente enfrentam restrições para acessar certos swaps perpétuos de alta alavancagem oferecidos por plataformas offshore. Eles geralmente estão limitados a exchanges reguladas nos EUA (como Coinbase ou mercados de futuros regulados como CME), que podem oferecer menor alavancagem e produtos diferentes.

- Operações Offshore: Algoritmos projetados para capitalizar na alta liquidez e taxas mais baixas de exchanges offshore devem garantir conformidade estrita com regulamentações locais, muitas vezes exigindo prova de não-residência nos EUA ou a formação de entidades offshore especializadas.

Para um iniciante, o aprendizado chave é que seu acesso legal a ferramentas específicas de derivativos e níveis de alavancagem é ditado por onde você mora. Tentar contornar essas restrições geográficas introduz risco massivo de conformidade e legal.

Requisitos KYC/AML e Relatórios

Know Your Customer (KYC) e Anti-Money Laundering (AML) são padrão para virtualmente todas as exchanges centralizadas globalmente. No entanto, para traders avançados gerenciando posições grandes e de alta frequência, o escrutínio aumenta:

- Origem dos Fundos: Exchanges podem exigir prova detalhada da origem da riqueza para traders executando trades de alto volume.

- Obrigações Fiscais: Negociar derivativos, especialmente volume de alta frequência, resulta em milhares de eventos tributáveis. Traders avançados devem usar software de contabilidade sofisticado para rastrear com precisão lucros, perdas e taxas para cumprir obrigações de relatórios fiscais, que variam amplamente por país.

- Relatórios de Grandes Traders: Em algumas jurisdições reguladas, firmas excedendo certos limiares de volume são obrigadas a reportar sua atividade de trading diretamente a órgãos reguladores, fornecendo um rastro completo de auditoria de suas posições.

O Status Evolutivo dos Derivativos Crypto

Reguladores mundiais estão ativamente definindo se swaps perpétuos, opções e contratos futuros baseados em criptomoedas devem ser classificados como securities, commodities ou ativos digitais únicos.

Essa classificação é crucial porque determina qual órgão regulador tem jurisdição (ex.: SEC ou CFTC nos EUA). Traders sistemáticos devem permanecer ágeis, pois mudanças regulatórias súbitas podem impactar imediatamente os produtos disponíveis, a alavancagem permitida e as taxas cobradas pelas exchanges.

O trader avançado bem-sucedido constrói estratégias com flexibilidade suficiente para se adaptar rapidamente a paisagens legais em mudança, garantindo que a tecnologia e os modelos de alocação de capital possam ser portados sem problemas para novas venues compatíveis, se necessário.

Conclusão

A jornada de trader varejista manual para estruturador de portfólio avançado é uma mudança de tomada de decisão discricionária para execução sistemática e quantitativa. O trading crypto avançado é definido por sua dependência de tecnologia, especificamente integração de API de alta velocidade, e seu uso disciplinado de instrumentos financeiros sofisticados como swaps perpétuos e opções.

Para estruturar com sucesso um portfólio de alta frequência, um trader deve dominar três áreas críticas:

- Domínio Tecnológico: Garantindo execução de ultra-baixa latência e segurança robusta de API para capitalizar na velocidade.

- Rigor Quantitativo: Empreguando modelos de risco como VaR e Black-Scholes para medir e gerenciar com precisão a exposição de risco do portfólio.

- Conformidade e Estruturação: Entendendo o impacto da alavancagem, gerenciando risco de liquidação e permanecendo em conformidade com regulamentações internacionais evolutivas de derivativos.

Ao priorizar tecnologia, gerenciamento sistemático de risco e a busca incansável por Alpha, o trader moderno pode construir estratégias robustas e automatizadas projetadas para navegar nos mercados de ativos digitais altamente voláteis e complexos. Este kit de ferramentas fornece o roteiro conceitual; o próximo passo é aplicar esses conceitos às mecânicas específicas de instrumentos derivativos e implementação de estratégias algorítmicas.