Bem-vindo ao mundo competitivo da arbitragem de criptomoedas. Embora o conceito fundamental – comprar um ativo a um preço baixo numa plataforma e vendê-lo imediatamente a um preço mais alto noutra – pareça enganosamente simples, alcançar lucros consistentes requer mais do que apenas identificar uma diferença de preço. Nos mercados de criptomoedas hiper-eficientes de hoje, o sucesso depende inteiramente da velocidade e de uma infraestrutura robusta.

Este guia vai além das definições simples de bots de arbitragem. Focaremos nos requisitos técnicos, obstáculos logísticos e exigências infraestruturais necessárias para se envolver na execução cross-exchange de baixa latência. Esta é a diferença entre identificar uma oportunidade lucrativa e ter a capacidade tecnológica para executar a negociação antes que mais alguém o faça. Para traders de retalho sérios que visam operar neste nicho competitivo, a compreensão das limitações da API, a gestão da latência do servidor e a alocação estratégica de capital são as verdadeiras competências necessárias para o sucesso.

Compreendendo a Arbitragem de Criptomoedas: O Que Estamos a Tentar Fazer?

A arbitragem é o ato de comprar e vender um ativo simultaneamente em mercados diferentes para lucrar com uma diferença temporária de preço. No cenário altamente fragmentado das criptomoedas, onde milhares de ativos são negociados em dezenas de exchanges distintas globalmente (como Coinbase, Kraken, Bitget, etc.), estas discrepâncias de preços aparecem constantemente. O desafio, no entanto, é executar as negociações antes que o mercado se corrija, o que geralmente acontece em milissegundos.

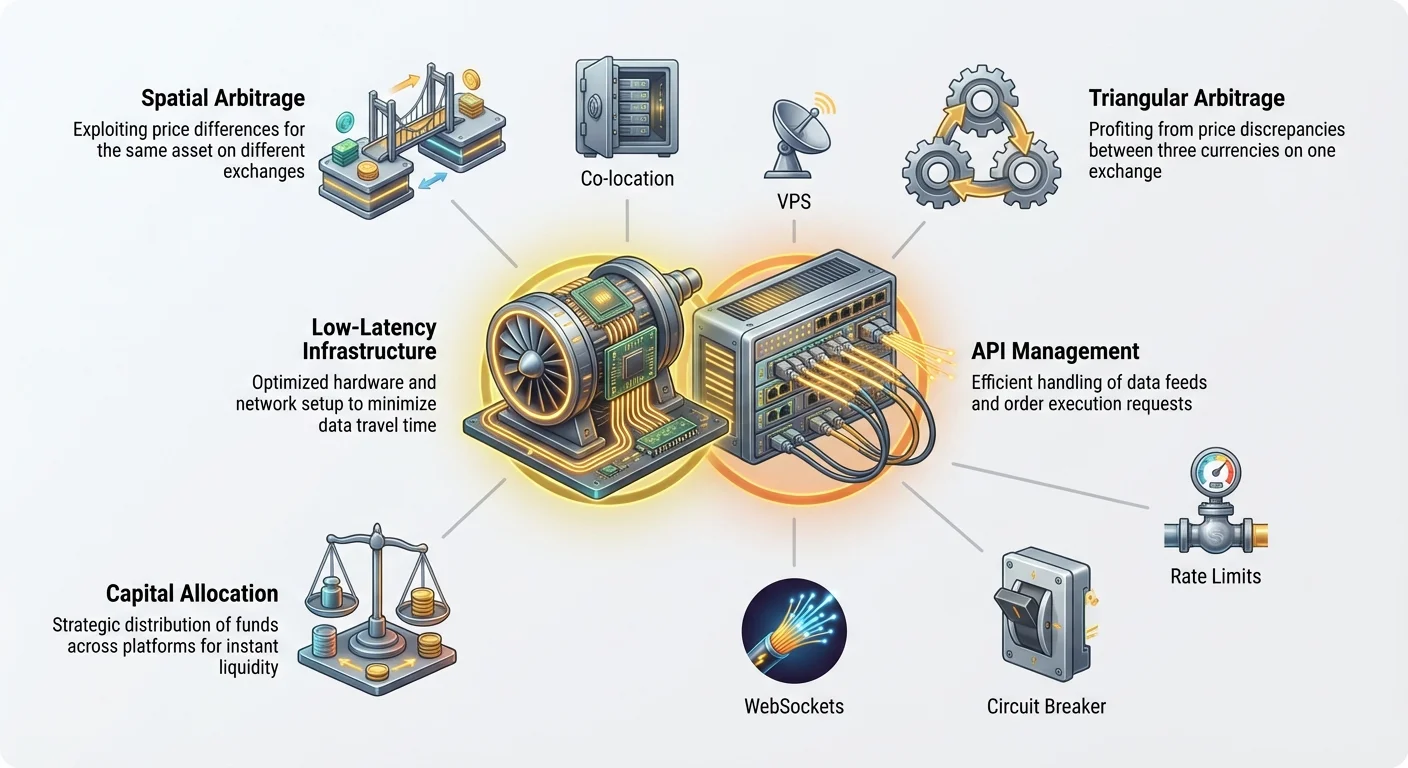

Arbitragem Espacial (Cross-Exchange)

A arbitragem espacial, também conhecida como arbitragem cross-exchange, é a forma mais comum e conceitualmente mais simples. Envolve a identificação do mesmo ativo (por exemplo, Bitcoin, ou BTC) a ser negociado a um preço ligeiramente diferente em duas exchanges distintas.

Exemplo de Caso de Uso: Suponha que o BTC esteja a ser negociado a $60.000 na Exchange A (uma grande plataforma global) e simultaneamente a ser negociado a $60.015 na Exchange B (uma plataforma regional menor). A oportunidade de arbitragem espacial é a diferença de $15.

- O sistema envia imediatamente uma ordem de compra para 1 BTC na Exchange A a $60.000.

- O sistema envia imediatamente uma ordem de venda para 1 BTC na Exchange B a $60.015.

O lucro bruto é de $15 (menos taxas de negociação e custos de transferência de rede). Uma vez que esta diferença de preço é imediatamente visível para todos os sistemas automatizados, a janela de tempo para a execução é extremamente apertada—muitas vezes frações de segundo. Isso exige a necessidade de infraestrutura de baixa latência.

Arbitragem Triangular

A arbitragem triangular é mais complexa, pois explora inconsistências de preço entre três pares de moedas diferentes na mesma exchange. Em vez de movimentar ativos entre plataformas, o bot executa uma cadeia rápida de três negociações que voltam ao ativo inicial.

Exemplo de Caso de Uso (Usando USD como moeda inicial):

- Negociação 1: Use USD para comprar BTC (por exemplo, $100.000 compram 1 BTC).

- Negociação 2: Use o BTC para comprar ETH (por exemplo, 1 BTC compra 15 ETH).

- Negociação 3: Use o ETH para vender de volta por USD (por exemplo, 15 ETH vendem por $100.100 USD).

Se o custo inicial foi de $100.000 e o retorno final é de $100.100, o lucro é de $100. Este ciclo inteiro deve ser concluído instantaneamente para capturar a breve ineficiência antes que os mecanismos internos da exchange corrijam os preços. Desde que todas as três negociações ocorrem na mesma exchange, esta estratégia depende menos da velocidade da rede externa, mas é altamente dependente da API e da profundidade do livro de ordens da exchange única que está a ser utilizada.

Por Que a Velocidade É a Única Vantagem

Em qualquer cenário de arbitragem, a existência de lucro é fugaz. Assim que uma diferença de preço aparece, duas forças trabalham imediatamente para eliminá-la:

- Outros bots: Sistemas de negociação profissionais e altamente otimizados estão constantemente a analisar os mesmos mercados. Eles operam em infraestruturas mais rápidas e executam ordens mais rapidamente do que o trader de retalho médio.

- Eficiência do Mercado: A pressão de compra na exchange mais barata e a pressão de venda na exchange mais cara rapidamente empurram os preços de volta ao alinhamento.

No momento em que identifica uma oportunidade de $15, os sistemas profissionais provavelmente já a detetaram e começaram a fechá-la. Se o seu tempo de execução for de 100 milissegundos e o deles for de 50 milissegundos, chegará tarde, potencialmente falhando na execução da sua negociação ao preço-alvo, ou pior, incorrendo numa perda devido a derrapagem (executar a um preço pior do que o previsto). Portanto, a otimização da infraestrutura não é opcional — é o pré-requisito para a viabilidade.

O Desafio Principal: Lidar com a Latência

Latência, simplesmente definida, é atraso. No contexto de negociação, é o tempo que a informação leva para viajar do servidor da exchange para o seu sistema de negociação, e o tempo que a sua ordem de negociação leva para viajar de volta para a exchange. Minimizar este atraso é o fator isolado mais importante para a arbitragem de baixa latência.

Definindo Latência na Negociação

Preocupamo-nos principalmente com três tipos de latência:

- Latência de Dados: O tempo que leva para uma atualização de preço (uma nova negociação ou alteração do livro de ordens) sair da exchange e chegar ao seu computador. Se o preço da exchange for $60.015, mas receber essa atualização 50 milissegundos atrasado, a oportunidade pode já ter desaparecido.

- Latência de Rede: O tempo físico que os dados levam para viajar pelos cabos de internet (do seu router, através do seu ISP e através de continentes até ao centro de dados da exchange).

- Latência de Execução: O tempo que leva para o seu sistema de negociação processar os dados recebidos, calcular o lucro de arbitragem, construir as ordens de compra/venda e enviá-las de volta para a exchange para preenchimento.

Para a arbitragem espacial, a latência de rede entre duas exchanges geograficamente distantes é frequentemente o maior obstáculo. Por exemplo, se uma exchange estiver hospedada em Nova Iorque e outra em Singapura, o tempo de viagem física para os dados pode facilmente exceder 150-200 milissegundos, tornando a arbitragem de baixa latência quase impossível sem uma infraestrutura de rede dedicada.

Co-localização e Proximidade do Servidor (O Ideal)

O padrão absoluto para negociação de baixa latência é a co-localização. Isso significa alojar os seus servidores de negociação no mesmo centro de dados físico que os servidores da exchange.

Por que a co-localização é importante: Se o seu servidor estiver no mesmo edifício que o servidor da exchange, o sinal viaja apenas alguns metros em vez de centenas ou milhares de quilómetros. Isso reduz a latência de rede de dezenas de milissegundos (ms) para velocidades de um dígito ou sub-milissegundos.

Embora as principais exchanges geralmente reservem oportunidades de co-localização para grandes clientes institucionais, o trader de retalho deve replicar esta vantagem o mais próximo possível usando infraestrutura de computação em nuvem.

Otimização de Rede para Traders de Retalho

Como a co-localização completa geralmente está fora do alcance dos iniciantes, os traders de arbitragem de retalho devem utilizar Servidores Privados Virtuais (VPS) estrategicamente colocados perto dos centros de dados da exchange.

Melhores Práticas para Seleção de VPS:

- Direcionamento Geográfico: Identifique as localizações físicas dos servidores das suas exchanges alvo. Se a Exchange A é conhecida por usar um centro de dados AWS na Virgínia e a Exchange B usa um centro Google Cloud em Londres, você precisa comprar instâncias VPS de alto desempenho em ambos os locais.

- Recursos Dedicados: Evite hospedagem barata e partilhada. Sistemas de baixa latência exigem núcleos de CPU dedicados e largura de banda garantida. Recursos partilhados podem introduzir "jitter"—atrasos de processamento inconsistentes—o que é fatal para a rentabilidade da arbitragem.

- Saltos Mínimos (Minimal Hops): Use ferramentas de rede (como

pingoutraceroute) para verificar o caminho que os dados percorrem do seu VPS até o endpoint da API da exchange. Menos saltos (menos routers e serviços intermediários) equivalem a menor latência. Escolha provedores de VPS conhecidos por backbones de rede de alta qualidade. - Escolha do Sistema Operativo: Distribuições Linux (como Ubuntu ou Debian) são o padrão para bots de negociação devido à sua baixa sobrecarga do sistema operativo em comparação com o Windows, o que pode adicionar um atraso de processamento desnecessário (latência) ao módulo de execução.

Dica Acionável: Mesmo que esteja a operar a partir do seu computador doméstico, deve ligar-se diretamente às instâncias VPS. O bot deve funcionar 24 horas por dia, 7 dias por semana, no VPS, e não no seu portátil, garantindo uma conexão contínua e de alta velocidade diretamente às exchanges.

Construindo a Espinha Dorsal de Comunicação: Gestão de API

Depois de garantir a distância física mínima (latência), o próximo passo crítico é estabelecer o caminho de comunicação mais rápido e confiável para as exchanges. Isto é feito inteiramente através de Interfaces de Programação de Aplicações (APIs). A API atua como o garçom digital que aceita as suas ordens (negociações) e lhe traz o menu (dados de preço).

Compreendendo Feeds REST vs. WebSocket

As exchanges geralmente oferecem dois métodos principais para interagir com os seus sistemas, e compreender a diferença é crucial para a negociação de baixa latência:

1. REST (Representational State Transfer)

- Como funciona: Este é um modelo tradicional de pedido-resposta, semelhante ao carregamento de uma página da web. Você envia um pedido específico (por exemplo, "Qual é o preço atual do BTC?") e a exchange envia uma resposta estática.

- Caso de Uso: Ideal para verificar saldos de contas, iniciar depósitos/levantamentos ou enviar ordens únicas não críticas em termos de tempo.

- Problema de Latência: Cada pedido REST requer iniciar uma nova conexão e esperar pela resposta completa. Essa sobrecarga adicional torna-o muito lento para o monitoramento de preço em tempo real necessário para a arbitragem.

2. Feeds WebSocket

- Como funciona: Isto estabelece uma conexão persistente e aberta entre o seu servidor e o servidor da exchange. Em vez de você estar constantemente a pedir atualizações, a exchange envia alterações de preço em tempo real (atualizações do livro de ordens, negociações concluídas) para o seu sistema instantaneamente.

- Caso de Uso: Essencial para arbitragem. Os WebSockets fornecem a menor latência de dados, entregando feeds de preços à medida que acontecem.

- Melhor Prática: O seu motor de agregação de dados (o scanner) deve usar WebSockets para monitorar os livros de ordens de todas as exchanges alvo simultaneamente.

Gerenciamento de Limites de Taxa de API (Rate Limits)

Toda exchange impõe limites de taxa — um teto para quantos pedidos (chamadas de API) o seu sistema pode enviar dentro de uma janela de tempo específica (por exemplo, 60 pedidos por segundo). Estes limites são projetados para prevenir ataques maliciosos de negação de serviço (DDoS) e garantir acesso justo para todos os usuários.

O Perigo dos Limites de Taxa: Se o seu bot atingir o limite de taxa, a exchange fará um blacklist temporário do seu endereço IP ou limitará a sua conexão, o que significa que não poderá enviar ou receber atualizações de preço ou ordens de execução. Isto é devastador para uma estratégia de arbitragem onde cada segundo conta. Se estiver a meio de uma execução e for limitado, o mercado irá mover-se contra si, resultando numa perda garantida.

Estratégias para Mitigação:

- Priorização e Fila: Não faça spam na API. Implemente um sistema de fila sofisticado que envie apenas pedidos essenciais (principalmente ordens de execução). O monitoramento de preços deve depender quase exclusivamente do fluxo WebSocket sem limite de taxa.

- Processamento Paralelo (Com Cuidado): Embora a arbitragem exija ações simultâneas em várias exchanges, tenha cuidado para não criar muitos threads concorrentes para a API de uma única exchange, o que pode ser confundido com um ataque DDoS.

- Monitorizar Cabeçalhos: As exchanges enviam cabeçalhos HTTP que declaram explicitamente quantos pedidos lhe restam antes de atingir o limite. A sua infraestrutura deve ler constantemente estes cabeçalhos e dinamicamente desacelerar ou pausar tarefas não críticas se o limite for abordado.

Segurança e Melhores Práticas de Chave API

As suas chaves API concedem ao seu bot controlo total sobre as suas contas de exchange, incluindo a capacidade de negociar e, por vezes, levantar fundos. Proteger estas chaves é fundamental.

- Princípio do Menor Privilégio: Ao gerar chaves API na exchange (por exemplo, Coinbase ou Kraken), apenas ative as permissões necessárias: leitura de dados da conta e negociação. Nunca ative as permissões de levantamento a menos que seja absolutamente necessário para a sua estratégia específica, pois isso mitiga significativamente o risco se o seu bot ou servidor for comprometido.

- Armazenamento Seguro: As chaves API nunca devem ser armazenadas em texto simples ou codificadas diretamente no código-fonte do bot. Use variáveis de ambiente seguras, cofres de chaves encriptados ou serviços dedicados de gestão de chaves.

- Chaves Dedicadas: Use chaves API exclusivas para cada exchange e para cada estratégia. Se uma chave for comprometida, pode revogá-la sem afetar o seu acesso a outras plataformas.

- Whitelisting de IP: Se a exchange o permitir, configure as suas chaves API para que apenas possam ser usadas a partir dos endereços IP estáticos das instâncias VPS escolhidas. Se um hacker roubar a chave, ainda assim não a poderá usar, a menos que também esteja a operar a partir do seu local de servidor aprovado.

Design da Infraestrutura: Componentes de um Sistema de Arbitragem

A transição de um script simples para um sistema de arbitragem de nível de produção exige a arquitetura de três componentes funcionais distintos, mas interligados.

1. Motor de Agregação de Dados (O Scanner)

Este componente é responsável por recolher e normalizar dados de mercado em tempo real de todas as exchanges conectadas. É os olhos e ouvidos do sistema.

- Função: Conecta-se via WebSockets à Exchange A, Exchange B, Exchange C, etc., puxando simultaneamente dados do livro de ordens (propostas de compra e venda), histórico de negociações concluídas e saldos de contas.

- Normalização: Diferentes exchanges estruturam os seus dados de forma diferente. O Scanner deve traduzir instantaneamente todos os feeds de preços recebidos para um formato padronizado (por exemplo, usar sempre um preço com cinco casas decimais, usar sempre o símbolo BTC/USD) para que o Motor de Decisão possa compará-los de forma justa.

- Monitorização de Latência: O Scanner também deve medir a sua própria latência de dados — o tempo decorrido entre uma exchange publicar uma alteração de preço e o momento em que a alteração é processada pelo Scanner. Uma alta latência aqui indica um problema de rede ou VPS que precisa de atenção.

2. Motor de Decisão (O Cérebro)

Este componente pega nos dados normalizados do Scanner e executa lógica proprietária para identificar e confirmar oportunidades de arbitragem lucrativas.

- Logic Execution: Este motor executa constantemente cálculos complexos, comparando preços entre exchanges (arbitragem espacial) ou entre três pares numa exchange (arbitragem triangular).

- Limite de Lucro: Determina se a margem de lucro bruta (a diferença de preço) excede o Limite de Ponto de Equilíbrio necessário. Este limite deve incluir todos os custos conhecidos: taxas de negociação, potenciais taxas de levantamento e um buffer para derrapagem. Se o lucro for de $15, mas as taxas forem de $16, a oportunidade é descartada instantaneamente.

- Verificação de Concorrência: Para arbitragem cross-exchange, o Motor de Decisão deve confirmar que existe liquidez adequada (volume suficiente no livro de ordens) em ambas as exchanges de compra e de venda para preencher o tamanho de ordem exigido instantaneamente.

3. Módulo de Execução (As Mãos)

Assim que o Motor de Decisão confirma uma oportunidade viável acima do limite de lucro, o Módulo de Execução assume o controlo. Este componente é projetado para velocidade e confiabilidade.

- Colocação Simultânea de Ordens: O Módulo de Execução deve disparar a ordem de compra na Exchange A e a ordem de venda na Exchange B o mais próximo possível de simultaneamente (um processo conhecido como "execução atómica" no mundo de alta frequência).

- Seleção do Tipo de Ordem: Para arbitragem, as ordens de mercado são tipicamente usadas porque a velocidade é priorizada em relação à certeza do preço. No entanto, usar ordens limite ligeiramente fora do preço de mercado pode às vezes reduzir as taxas se a velocidade de execução não for absolutamente crítica. A maioria dos sistemas de baixa latência usa ordens de mercado como padrão para preenchimento rápido e garantido.

- Sistema de Segurança e Tratamento de Erros: Esta é indiscutivelmente a parte mais complexa. Se a ordem de compra for preenchida, mas a ordem de venda falhar (devido a latência, limite de taxa ou movimento do mercado), o sistema fica com o ativo em mãos e exposto ao risco de mercado. O Módulo de Execução deve ter protocolos imediatos para cancelar a ordem restante e potencialmente executar uma negociação de mitigação de risco para sair da posição rapidamente e minimizar as perdas.

O Desafio Logístico: Alocação de Capital

Mesmo com a infraestrutura mais rápida e as APIs mais seguras, um sistema de arbitragem é inútil se o capital não estiver posicionado corretamente. A dificuldade central da arbitragem espacial é que precisa de fundos prontos para executar negociações instantaneamente em todas as exchanges alvo.

Equilibrando Fundos em Várias Exchanges

A arbitragem requer que o capital esteja inativo, à espera de uma oportunidade. Você precisa de fundos no lado "low" (baixo) para comprar e fundos no lado "high" (alto) para vender.

O Dilema do Capital Cross-Exchange: Suponha que tenha como alvo a arbitragem BTC/USD entre Coinbase e Kraken. Você deve ter:

- USD disponível na Coinbase para comprar BTC.

- BTC disponível na Kraken para vender por USD.

Se uma oportunidade se inverter (Kraken se torna a fonte mais barata), você precisará imediatamente de:

- BTC disponível na Coinbase para vender.

- USD disponível na Kraken para comprar.

Isso significa que você deve manter um inventário equilibrado de fiat/stablecoins (como USD ou USDT) e da criptomoeda alvo (como BTC ou ETH) em todas as exchanges participantes.

Solução: Reequilíbrio Automatizado de Capital

Um sistema de arbitragem maduro inclui um submódulo dedicado ao reequilíbrio de capital. Após uma sequência lucrativa, o resultado líquido é uma distribuição desigual de ativos (por exemplo, mais USD na Kraken, menos BTC na Coinbase).

- Reequilíbrio Manual: Se a margem de lucro o permitir, o sistema deve iniciar transferências de criptomoedas (BTC, ETH, ou por vezes stablecoins) entre as exchanges para restaurar o inventário equilibrado, preparando-se para a próxima negociação.

- Preferência por Stablecoin: As transferências usando stablecoins de alta velocidade e baixa taxa (por exemplo, USDC ou USDT em redes de baixa taxa como Solana ou Polygon, se suportadas pelas exchanges) são frequentemente preferidas para o reequilíbrio, pois minimizam o risco de volatilidade durante o tempo de transferência.

Gestão de Taxas de Transação e Levantamento

Embora o lucro bruto de uma negociação de arbitragem possa parecer atraente, as taxas podem rapidamente corroer a margem. Um lucro bruto de $15 desaparece rapidamente se as taxas de negociação forem $5 (compra) + $5 (venda), deixando apenas $5.

- Taxas de Negociação: Muitas exchanges escalonam as suas taxas com base no volume de negociação. Uma configuração de arbitragem séria deve visar escalões de alto volume (taxas "Maker-Taker") para minimizar o custo por negociação. O seu Motor de Decisão deve incorporar a sua estrutura de taxas de exchange específica nos seus cálculos de lucro.

- Taxas de Levantamento: Quando reequilibrar o capital, são incorridas taxas de levantamento e de rede (taxas de gás). Uma vez que estas taxas podem ser substanciais (especialmente para tokens baseados em Ethereum), o reequilíbrio só deve ocorrer quando o lucro acumulado supera significativamente o custo da transferência. Isto geralmente significa executar muitas negociações pequenas para acumular lucro suficiente antes de o gastar numa transferência de reequilíbrio.

A Importância da Liquidez

Liquidez refere-se à facilidade com que um ativo pode ser comprado ou vendido sem afetar o seu preço. Para a arbitragem, alta liquidez é inegociável.

Se tentar executar uma negociação numa exchange de baixa liquidez, a sua grande ordem de mercado pode instantaneamente "esgotar" todo o volume disponível ao preço anunciado, forçando o restante da sua ordem a ser executado a preços piores (derrapagem).

- Risco: Esta derrapagem elimina o lucro de arbitragem e pode até causar uma perda líquida.

- Mitigação: O Motor de Decisão deve sempre verificar a profundidade do livro de ordens (o volume disponível nos níveis de preço atuais) em ambos os lados da negociação. Se o volume disponível for menor do que o tamanho da negociação pretendida, a oportunidade deve ser ignorada, independentemente da diferença de preço observada. Concentre os esforços de arbitragem apenas em exchanges centralizadas (CEXs) de alto volume e de primeira linha, onde a profundidade está confiavelmente presente.

Segurança e Mitigação de Risco

A operação de sistemas automatizados que têm controlo direto sobre capital significativo em múltiplas plataformas centralizadas introduz graves riscos de segurança. Uma única vulnerabilidade pode levar a perdas catastróficas.

Práticas de Codificação e Ambiente Seguras

A segurança deve ser incorporada na infraestrutura desde o primeiro dia.

- Isolamento: O ambiente de produção (o VPS que hospeda o sistema de negociação em tempo real) deve ser completamente isolado das suas máquinas de desenvolvimento ou pessoais.

- Configuração de Firewall: Configure a firewall do VPS (por exemplo,

ufwno Linux) para permitir explicitamente apenas conexões de saída para os domínios da API da exchange na whitelist, e conexões de entrada apenas do seu IP de gestão seguro (por exemplo, o IP do seu escritório em casa). Bloqueie todas as outras portas desnecessárias. - Auditorias Regulares: Use bibliotecas e frameworks externos (como a biblioteca CCXT do Python) que são bem testados para conectar-se a APIs de exchange, em vez de tentar construir conectores de API do zero. Atualize regularmente todas as dependências do sistema para corrigir vulnerabilidades conhecidas.

- Registo (Logging): Implemente registo detalhado e não sensível. Registe cada decisão tomada pelo sistema (por que uma negociação foi executada, por que foi rejeitada, métricas de latência), mas nunca registe chaves API, segredos ou credenciais sensíveis.

Implementação de Sistemas de Segurança e Disjuntores (Circuit Breakers)

Sistemas automatizados podem, e eventualmente irão, encontrar erros imprevistos, bugs ou condições extremas de mercado. Um sistema responsável deve ter mecanismos para evitar perdas descontroladas.

1. O Disjuntor (Circuit Breaker)

O disjuntor é a rede de segurança definitiva. É um pedaço de código que, quando condições específicas são satisfeitas, interrompe imediatamente toda a atividade de negociação, cancela ordens abertas e alerta o operador.

Gatilhos para o Disjuntor:

- Perda Diária Máxima: Se o P&L (Lucro e Prejuízo) em execução do sistema exceder um limite diário predefinido (por exemplo, perder mais de 2% do capital total), o sistema desliga-se.

- Erros Excessivos: Se o sistema receber um alto volume de erros de API não tratados (por exemplo, erros de limite de taxa ou falhas de execução) num curto espaço de tempo, indicando um problema sistémico.

- Perda de Conectividade: Se o sistema perder a conexão com um ou mais WebSockets críticos por mais de 60 segundos.

2. Limites de Posição

Sempre imponha limites estritos ao tamanho máximo de uma única negociação e à exposição líquida máxima (valor total do ativo detido) a qualquer momento. Isto garante que mesmo um erro catastrófico afete apenas uma porção do capital, e não a carteira inteira.

Protegendo as Suas Chaves API e Credenciais

Conforme discutido brevemente na seção API, a gestão de chaves é primordial. Considere usar volumes encriptados ou ferramentas especializadas de gestão de segredos (como HashiCorp Vault) para garantir que, mesmo que o VPS subjacente seja violado, o invasor não possa obter acesso imediato às credenciais brutas necessárias para roubar fundos ou executar negociações maliciosas.

Melhor Prática: Use autenticação de dois fatores (2FA) sempre que possível, mesmo para acesso somente leitura às suas contas de exchange, e garanta que o método 2FA não esteja vinculado ao servidor que executa o bot.

Conclusão: A Corrida Contra o Lucro Zero

A busca por arbitragem de baixa latência é uma batalha contínua por vantagens marginais. Embora o conceito de comprar a um preço baixo e vender a um preço alto seja intuitivo, a execução exige um profundo compromisso com a infraestrutura tecnológica e uma logística rigorosa.

Para o iniciante, o sucesso neste nicho não vem de encontrar um "bot mágico". Ele vem de dominar a otimização de latência, gerir diligentemente as interações da API para evitar limites de taxa e alocar estrategicamente o capital em múltiplas exchanges para garantir liquidez instantânea.

À medida que os mercados globais de criptomoedas amadurecem e as firmas profissionais de negociação de alta frequência entram cada vez mais neste espaço, a janela de lucratividade para a arbitragem encolhe. A corrida contra o lucro zero significa que a otimização da infraestrutura é a única forma sustentável de manter uma vantagem. Ao focar em conexões de baixa latência, gestão segura de API e tratamento robusto de erros, traders de retalho sérios podem construir a fundação necessária para competir, mesmo que apenas nas oportunidades cross-exchange menores e de movimento mais rápido que ainda existem hoje.