O mundo do trading de cripto é implacável. Enquanto traders manuais dependem de clicar em botões e ler gráficos, a verdadeira velocidade e eficiência no day trading são alcançadas por meio de automação. Passar da execução manual para um sistema algorítmico é a progressão natural para qualquer day trader sério que busca preços ótimos e atraso mínimo de execução.

Essa transição é frequentemente mal compreendida. Muitos acreditam que negociação de alta frequência (HFT) é exclusiva de grandes instituições financeiras. No entanto, as ferramentas fundamentais usadas para velocidade automatizada — Interfaces de Programação de Aplicações (APIs) e algoritmos de execução simples — estão agora prontamente disponíveis para traders de varejo individuais em grandes exchanges de cripto. Ao aproveitar essas ferramentas, você pode garantir que suas ordens sejam executadas não apenas rapidamente, mas de forma inteligente, minimizando o impacto no mercado e maximizando o potencial de lucratividade.

Este guia fornece uma estrutura abrangente e amigável para iniciantes para entender, configurar e gerenciar a espinha dorsal técnica necessária para automação de day trading de alta frequência. Vamos além de simplesmente executar um bot de trading pré-construído e focar nos detalhes técnicos necessários para construir um motor de execução verdadeiramente eficiente e focado em velocidade.

A Base: Entendendo a Automação de Trading e Velocidade

Antes de configurar qualquer código, é vital entender a diferença entre bots de trading padrão e execução automatizada focada em velocidade, bem como o papel fundamental que a latência desempenha em estratégias de alta frequência bem-sucedidas.

Manual vs. Trading Algorítmico: Por Que Automatizar?

Quando você realiza uma negociação manual, enfrenta dois inimigos principais: viés emocional e atraso de execução (latência).

- Eliminando Emoção: Sistemas automatizados executam com base puramente em lógica pré-definida. Eles não entram em pânico durante quedas flash ou ficam gananciosos durante altas parabólicas. Essa abordagem disciplinada é crucial para a consistência.

- Alcançando Velocidade: Mesmo o tempo de reação humana mais rápido é ordens de magnitude mais lento que um computador. Em mercados de movimento rápido, milissegundos importam. Sistemas algorítmicos podem monitorar dezenas de pontos de dados e reagir instantaneamente, enviando ou cancelando ordens mais rápido do que você pisca.

- Gerenciando Impacto no Mercado: Se você tentar comprar uma quantidade muito grande de uma cripto de baixa liquidez de uma vez, sua única ordem fará o preço subir contra você, um fenômeno chamado slippage. A automação permite dividir essa grande ordem em muitas peças menores, liberadas estrategicamente no mercado ao longo do tempo, minimizando esse impacto.

Definindo Negociação de Alta Frequência (HFT) vs. Trading Algorítmico (AT)

O termo "trading algorítmico" é um termo guarda-chuva para qualquer estratégia de trading executada por um programa de computador. Isso inclui bots de grid simples, sistemas de tendência de longo prazo e até algoritmos de execução como VWAP (que discutiremos mais adiante).

Negociação de Alta Frequência (HFT) é um subconjunto específico de AT definido por sua ênfase em latência extremamente baixa (execução sub-milissegundo) e alta rotatividade de trades. Estratégias HFT geralmente envolvem manter ativos por apenas segundos ou minutos.

Para o trader de varejo, alcançar HFT de nível institucional verdadeiro é desafiador e caro (requer co-localização). No entanto, os princípios de minimizar latência e automatizar execução por meio de APIs são acessíveis e essenciais para day trading avançado. Estamos visando execução algorítmica de alta velocidade, utilizando princípios HFT para ganhar uma vantagem competitiva sobre traders manuais.

O Papel da Velocidade de Execução (Latência)

Latência é simplesmente o atraso de tempo entre um evento ocorrendo (ex.: uma nova ordem aparecendo na exchange) e seu sistema processar com sucesso esse evento e tomar ação (ex.: enviar sua própria ordem).

No trading de alta velocidade, a latência dita a lucratividade. Se seu concorrente vê uma oportunidade lucrativa e coloca sua ordem 100 milissegundos mais rápido que você, ele garantirá o trade, e você perderá o preço de entrada ótimo, ou pior, enfrentará slippage adverso.

Entender e minimizar a latência introduzida por três fatores principais é o desafio técnico central da automação:

- Latência de Rede: O tempo que os dados levam para viajar pela internet (distância entre seu servidor e a exchange).

- Latência de API: A velocidade com que os sistemas da exchange processam sua solicitação.

- Latência de Código: O tempo que seu próprio programa leva para receber dados, analisá-los e gerar uma ordem.

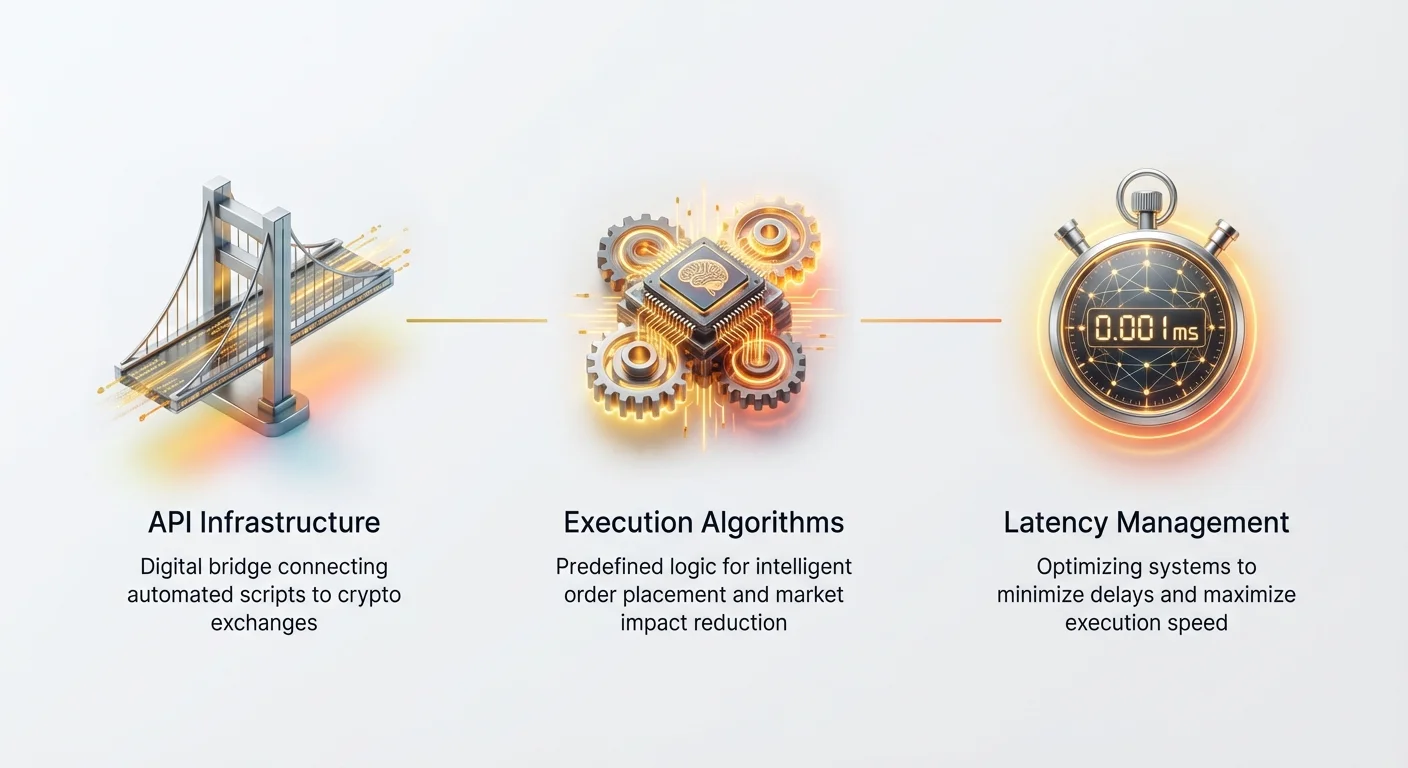

Escolhendo a Infraestrutura de API Certa

A Interface de Programação de Aplicações (API) é a ponte digital entre seu script de trading automatizado e o livro de ordens da exchange de cripto. Escolher e configurar essa infraestrutura corretamente é o passo técnico mais importante.

REST vs. APIs WebSocket: A Necessidade de Velocidade

Exchanges tipicamente oferecem dois tipos principais de APIs para interagir com seus sistemas:

1. APIs REST (Representational State Transfer)

APIs REST operam em um ciclo de solicitação/resposta.

- Como funciona: Seu programa envia uma solicitação (ex.: "Qual é meu saldo atual?" ou "Coloque uma ordem de Compra a Mercado"), e a exchange envia uma resposta única.

- Casos de Uso: Colocar ordens, gerenciar contas, buscar dados históricos (candles).

- Limitação de Velocidade: Para cada peça de informação que você precisa, deve iniciar uma nova conexão e aguardar a resposta. Isso cria latência desnecessária para necessidades de dados em tempo real.

2. APIs WebSocket

WebSockets estabelecem um canal de comunicação persistente e bidirecional entre seu servidor e a exchange.

- Como funciona: Uma vez conectado, a exchange transmite dados em tempo real para você automaticamente, sem que você precise pedir repetidamente. É um fluxo constante de informação.

- Casos de Uso: Receber dados de mercado em tempo real (preços de ticker, atualizações de livro de ordens, execuções de trades) e receber atualizações personalizadas do usuário (fills, cancelamentos).

- Vantagem de Velocidade: WebSockets são essenciais para estratégias de alta frequência. Eles reduzem drasticamente a sobrecarga de rede, permitindo que seu algoritmo receba informações críticas de preços imediatamente — muitas vezes em prazos sub-milissegundo —, o que é crucial para execução oportuna.

Dica Prática: Qualquer estratégia que dependa de reações instantâneas ao mercado (ex.: executar com base no maior bid atual) deve utilizar feeds WebSocket para ingestão de dados. Use REST apenas para tarefas administrativas mais lentas, como verificar P&L ou buscar dados históricos.

Funções Essenciais de API para Automação

Independentemente da exchange escolhida, seu sistema de automação deve dominar algumas funções principais de API:

- Autenticação: Assinar com segurança suas solicitações usando sua chave API privada e chave secreta. Isso prova à exchange que você é quem diz ser e concede acesso à sua conta de trading.

- Recuperação de Dados (Dados de Mercado): Buscar as informações essenciais necessárias para tomar decisões:

- Dados de Tick: O fluxo bruto de cada trade executado.

- Profundidade do Livro de Ordens: O volume de ordens de compra (bids) e venda (asks) atualmente em vários níveis de preço.

- Dados do Usuário: Suas ordens abertas atuais e saldo da conta.

- Colocação e Gerenciamento de Ordens: A capacidade de enviar, modificar e cancelar ordens instantaneamente. A velocidade da função

cancelOrderé arguably tão importante quantoplaceOrder, especialmente em HFT, onde as condições de mercado mudam rapidamente.

Selecionando uma Parceira de Exchange Confiável

Nem todas as exchanges de cripto são iguais quando se trata de infraestrutura de automação. Ao selecionar uma plataforma para trabalho de alta frequência, avalie estes critérios:

- Estabilidade e Uptime de API: A API da exchange deve ser robusta. Paradas frequentes ou problemas de conexão levarão a trades perdidos e erros potenciais.

- Limites de Taxa: Exchanges impõem limites no número de chamadas de API que você pode fazer por segundo (limites de taxa). Sistemas de alta frequência requerem limites generosos. Procure exchanges que ofereçam tiers mais altos para traders ativos ou market makers.

- Liquidez e Volume: Execução é inútil se não houver ninguém para negociar. Você precisa de liquidez profunda (alto volume de trading) para garantir que suas grandes ordens possam ser executadas sem causar slippage excessivo. Mercados de derivativos populares (como futuros perpétuos) frequentemente oferecem a liquidez mais profunda para automação.

- Documentação Clara: Documentação de API abrangente e bem mantida é inegociável para desenvolvedores.

Desenvolvendo Algoritmos de Execução Básicos

Algoritmos de execução (Algos) são projetados para lidar com a colocação inteligente de grandes ordens, garantindo que sejam preenchidas pelo melhor preço possível enquanto minimizam a disrupção no mercado. Para iniciantes em automação, dominar os algoritmos de Preço Médio Ponderado pelo Tempo (TWAP) e Preço Médio Ponderado pelo Volume (VWAP) fornece uma base sólida.

O que é um Algoritmo de Execução?

Um algoritmo de execução é um conjunto pré-definido de instruções que determina como uma grande negociação é dividida e enviada ao mercado. Seu propósito não é decidir quando negociar (isso é a estratégia), mas como executar uma negociação uma vez que a decisão estratégica tenha sido tomada.

Se sua estratégia determinar que você deve comprar 50 BTC agora, o algo de execução assume e gerencia o envio desses 50 BTC ao mercado de forma controlada.

Estratégia de Preço Médio Ponderado pelo Tempo (TWAP) Explicada

TWAP é o algoritmo de execução mais simples e comum. Ele visa distribuir uma grande ordem uniformemente ao longo de um período de tempo especificado. O objetivo é alcançar um preço de execução próximo à média de preço do ativo durante essa janela de tempo.

Como o TWAP Funciona:

- Definir Quantidade Total: Ex.: Comprar 100 ETH.

- Definir Janela de Tempo: Ex.: Executar ao longo de 60 minutos.

- Calcular Tamanho da Fatia: 100 ETH / 60 minutos = 1,66 ETH por minuto.

- Execução: O algoritmo envia pequenas ordens de mercado ou limite (1,66 ETH) em intervalos regulares de um minuto até que a quantidade total seja preenchida.

Caso de Uso: TWAP é altamente eficaz em mercados com baixa ou volatilidade estável quando sua principal preocupação é prevenir impacto no mercado. Ao alimentar ordens lentamente no livro, você disfarça sua verdadeira intenção (comprar 100 ETH), impedindo que outros traders façam front-running ou ajustem preços adversamente.

Dica de Implementação: Um algoritmo TWAP robusto deve lidar com dois modos de falha:

- Ordens Não Preenchidas: Se uma fatia não for preenchida completamente, o algoritmo deve decidir se reenviar o restante imediatamente ou aguardar o próximo intervalo agendado.

- Mudanças no Mercado: Se o preço se mover significativamente durante a janela de execução, o algoritmo pode precisar de parâmetros que permitam pausar ou acelerar a execução.

Estratégia de Preço Médio Ponderado pelo Volume (VWAP) Explicada

VWAP é um algoritmo de execução mais sofisticado que visa executar uma ordem a um preço próximo ao verdadeiro Preço Médio Ponderado pelo Volume do mercado para um período dado. Diferente do TWAP, que distribui ordens com base no tempo, VWAP distribui ordens com base na distribuição esperada de volume de trading.

Como o VWAP Funciona:

- Analisar Volume Histórico: O algoritmo primeiro analisa dados de trading histórico do ativo escolhido (ex.: Bitcoin) para determinar que porcentagem do volume diário total tipicamente ocorre durante blocos de tempo específicos (ex.: 9:00 às 10:00 pode ver 15% do volume total).

- Definir Alvo: Ex.: Comprar 100 BTC entre 9:00 e 17:00.

- Execução em Tempo Real: O algoritmo monitora o volume de mercado atual em tempo real. Se 15% do volume do dia ocorrer entre 9:00 e 10:00, o algoritmo VWAP tentará executar 15% (15 BTC) da ordem de 100 BTC durante essa hora. Ele ajusta constantemente o ritmo de execução para corresponder ao fluxo real de volume do mercado.

Caso de Uso: VWAP é ideal quando você quer minimizar sua pegada no mercado misturando-se com a atividade natural do mercado. Se o mercado estiver quieto, o algoritmo desacelera; se o volume disparar, ele acelera a execução para preencher mais da sua ordem durante períodos de liquidez profunda.

Desafio do VWAP: VWAP requer monitoramento contínuo de dados de volume em tempo real, o que significa que é mais complexo de programar e requer conexões WebSocket confiáveis e de baixa latência para ser eficaz.

Gerenciamento de Latência e Otimização da Velocidade de Execução

No trading automatizado, a velocidade é primordial. O gerenciamento de latência envolve identificar e eliminar agressivamente atrasos de tempo em todo o seu sistema, desde a localização física do seu servidor até a eficiência do seu código.

O Inimigo: Atraso de Rede e Processamento de Dados

A latência de rede é determinada principalmente pela distância. Como os dados de internet viajam por cabos de fibra ótica quase à velocidade da luz, quanto mais próximo fisicamente seu servidor de trading estiver do servidor da exchange, mais rápida será sua conexão.

Um servidor de varejo rodando de um computador doméstico através do país pode ter 50-100ms (milissegundos) de latência de rede para uma grande exchange. Uma configuração otimizada visando velocidade precisa reduzir esse número para menos de 5ms, ou idealmente, 1ms.

Além do atraso de rede, considere o atraso de processamento de dados. Este é o tempo que seu próprio computador gasta:

- Recebendo pacotes de dados (ex.: uma nova atualização de livro de ordens).

- Analisando os dados (transformando texto bruto em números utilizáveis).

- Executando a lógica de decisão (se preço > X, então comprar).

- Formatando e criptografando a ordem de saída.

Cada linha de código ineficiente adiciona atraso. Em HFT, desenvolvedores focam obsessivamente em minimizar alocação de memória e coleta de lixo porque essas operações podem introduzir atrasos críticos e mensuráveis.

Co-localização e Hospedagem de Proximidade (O Impulso Máximo de Velocidade)

Para traders buscando a execução absolutamente mais rápida (sub-1ms), hospedagem de proximidade ou co-localização é a solução padrão.

- Co-localização (Nível Institucional): Isso envolve alugar espaço dentro do mesmo data center, ou até o mesmo rack, onde a exchange hospeda seus servidores. Isso elimina quase todo o tráfego de rede externo, reduzindo a latência ao comprimento do cabo físico (medido em microssegundos). Isso é muito caro e geralmente desnecessário para traders de varejo, a menos que tenham capital significativo e estejam perseguindo estratégias puras de arbitragem.

- Hospedagem de Proximidade (Nível Varejo): Isso envolve alugar um Servidor Virtual Privado (VPS) localizado geograficamente o mais próximo possível do data center da exchange (ex.: hospedar seu servidor na mesma grande cidade ou zona de disponibilidade). Isso é um compromisso prático que reduz drasticamente a latência de rede para traders de varejo, geralmente oferecendo latência na faixa de 2ms a 10ms.

Dica Prática: Se você planeja negociar frequentemente, abandone sua conexão de internet doméstica. Invista em um serviço de VPS dedicado e de alto desempenho localizado perto dos data centers físicos da exchange. Muitas exchanges publicam suas localizações de servidor recomendadas.

Técnicas para Reduzir Latência Local (Otimização de Código)

Enquanto hardware e localização importam, código eficiente é essencial para minimizar latência local:

- Usar Linguagens de Programação Eficientes: Embora Python seja excelente para prototipagem rápida e trading algorítmico geral devido à sua facilidade de uso e bibliotecas, linguagens como C++ ou Rust frequentemente fornecem tempos de execução significativamente mais rápidos para lógica HFT pura e crítica de velocidade porque gerenciam memória de forma mais direta. Para a maioria da automação de varejo, Python permanece adequado, mas entender suas limitações é importante.

- Otimizar Estruturas de Dados: Use estruturas de dados (como dicionários ou mapas de hash) que permitam tempos de busca extremamente rápidos ao gerenciar ordens e dados de mercado. Evite loops ineficientes ou buscas lentas em listas.

- Processamento Paralelo (Multithreading): Seu programa idealmente não deve interromper a execução de trading enquanto aguarda dados de mercado. Use threads separados ou programação assíncrona (comum em Python com

asyncio) para garantir:- Thread 1: Gerencia a conexão WebSocket e dados de entrada.

- Thread 2: Executa a lógica de trading e envio de ordens.

- Thread 3: Gerencia monitoramento e logging. Isso garante que os dados sejam processados e ordens enviadas sem aguardar operações I/O (entrada/saída) lentas.

Melhores Práticas de Segurança para Trading Automatizado

Um sistema de trading automatizado representa uma ligação direta e contínua com sua conta e fundos na exchange. Como seu sistema opera 24/7 sem supervisão humana direta, segurança e planejamento de contingência são criticamente importantes.

Gerenciamento de Chaves API e Permissões

Suas chaves API são os controles mestres da sua conta. Tratar elas como senhas é insuficiente — elas devem ser guardadas com vigilância extrema.

- Princípio do Menor Privilégio: Ao gerar chaves API na sua exchange, atribua a elas as permissões mínimas necessárias. Se seu bot só precisa negociar spot BTC, não conceda permissão para saque de fundos, gerenciamento de derivativos ou acesso ao histórico da sua carteira. Se a chave for comprometida, o dano será estritamente limitado à atividade de trading.

- Variáveis de Ambiente (Melhor Prática): Nunca codifique diretamente suas chaves API (as strings de texto reais) no seu script. Se você compartilhar acidentalmente seu código ou enviá-lo para um repositório público como GitHub, suas chaves ficam expostas. Em vez disso, carregue as chaves dinamicamente de variáveis de ambiente seguras no seu servidor de trading. Isso mantém as credenciais sensíveis separadas da lógica do código.

- Lista Branca de IP: Se sua exchange suportar, restrinja o acesso à chave API a apenas um endereço IP conhecido — o do seu VPS de trading dedicado. Se alguém roubar suas chaves mas tentar usá-las de um local diferente, a exchange rejeitará automaticamente a solicitação.

Implementando Medidas de Segurança e Interruptores de Emergência

Mesmo o algoritmo mais robusto pode encontrar condições de mercado imprevistas ou bugs técnicos. Um bot descontrolado pode executar centenas de trades ruins em minutos. Um componente obrigatório de qualquer sistema automatizado é um plano de contingência.

1. O Interrupter Global de Emergência

Esta é uma função de emergência que imediatamente cancela todas as ordens abertas e desliga o loop de lógica de trading.

- Mecanismo: Implemente um gatilho externo simples, como verificar um arquivo ou flag de banco de dados específico. Se a flag for definida (ex.:

kill_switch = True), o bot executa o procedimento de desligamento de emergência. - Acesso: Este interruptor deve ser facilmente acessível do seu telefone móvel ou de uma interface web segura, permitindo que você pare o bot instantaneamente mesmo se estiver longe do seu computador principal.

2. Limites de Risco (Disjuntores)

Limites programáticos devem ser integrados diretamente na lógica de tomada de decisão do seu bot:

- Limite de Perda Diária: Se o Lucro e Prejuízo (P&L) do bot ultrapassar um limite específico (ex.: -5% em 24 horas), todo o trading deve parar imediatamente, e um alerta deve ser enviado.

- Limite Máximo de Exposição: Limite o capital máximo que o bot pode comprometer em qualquer momento (ex.: nunca manter mais de 5 BTC).

- Número Máximo de Ordens Abertas: Se o bot enviar mais do que um número razoável de ordens em pouco tempo, pode indicar um erro de loop técnico, acionando um desligamento.

Protegendo Seu Código e Infraestrutura

Sua estratégia de trading é sua propriedade intelectual. Proteja o local físico e virtual onde seu código roda.

- VPN e Reforço de Servidor: Sempre conecte ao seu VPS usando um cliente SSH seguro e garanta que o software do servidor seja atualizado rotineiramente. Desative portas e serviços desnecessários que possam apresentar vulnerabilidades de segurança.

- Armazenamento Criptografado: Se você precisar armazenar dados históricos de trades ou arquivos de log, garanta que estejam criptografados, especialmente se contiverem informações sobre sua conta ou segredos de trading.

- Redundância e Logging: Garanta logging contínuo e detalhado de todas as interações de API (solicitações e respostas). Se um trade der errado, você deve ter um log limpo para diagnosticar se o erro originou no seu código, na rede ou na API da exchange.

Começando: Ferramentas e Passos Práticos

Passar da teoria à prática requer selecionar as ferramentas certas e seguir um processo claro e passo a passo para estabelecer sua primeira conexão automatizada.

Linguagens de Programação Recomendadas (Foco em Python)

Para a maioria dos novos traders entrando no espaço de automação, Python é a escolha recomendada.

Por Que Python?

- Legibilidade: A estrutura do Python é limpa e fácil de ler, reduzindo a chance de erros sutis se infiltrarem na lógica.

- Bibliotecas Extensivas: Python oferece bibliotecas prontas (ex.:

requests,pandase bibliotecas especializadas comoccxtque unificam interações em múltiplas exchanges) que lidam com tarefas complexas como autenticação de API, manipulação de dados e backtesting histórico. - Capacidades Assíncronas: Python moderno (

asyncio) é bem adequado para gerenciar as demandas simultâneas de monitoramento de WebSockets e envio de ordens sem bloquear o loop de execução — uma funcionalidade crucial para sistemas de baixa latência.

Enquanto outras linguagens como Java, C# ou Go são usadas para HFT de nível institucional, Python fornece o tempo de rampa mais rápido para desenvolver e testar algoritmos de execução como TWAP e VWAP.

Lista de Verificação Passo a Passo para Conexão API

Siga esta lista de verificação para estabelecer sua conexão automatizada fundamental:

Fase 1: Preparação

- Seleção de Exchange: Escolha uma exchange conhecida por APIs estáveis e alta liquidez (como discutido anteriormente).

- Geração de Chave API: Gere um novo par de chaves API. Conceda apenas permissões necessárias (ex.: "Ler Dados de Mercado" e "Trade"). Não conceda acesso a saques.

- Configuração de VPS: Alugue um VPS de hospedagem de proximidade e configure seu firewall para permitir apenas portas essenciais (SSH e conexões de saída para trading).

- Lista Branca de IP: Adicione o endereço IP do VPS às configurações de chave API da sua exchange.

Fase 2: Conexão Inicial

- Instalar Ambiente Python: Instale Python e bibliotecas necessárias (ex.:

requestspara REST,websocket-clientpara WebSockets). - Armazenamento Seguro de Chaves: Armazene sua chave API e chave secreta como variáveis de ambiente no VPS.

- Testar Conexão REST: Escreva um script simples para usar a API REST para buscar uma informação estática, como seu saldo atual da conta, garantindo que a autenticação seja bem-sucedida.

- Testar Conexão WebSocket: Escreva um script para conectar via WebSocket e imprimir o fluxo em tempo real do preço do ticker BTC/USD. Isso confirma a ingestão de dados de baixa latência.

Fase 3: Teste de Execução de Ordens

- Colocar uma Pequena Ordem: Usando a API REST, envie uma pequena ordem limite (ex.: $1 em Bitcoin) para confirmar que a função de envio de ordens funciona. Cancele imediatamente a ordem.

- Implementar o Interrupter de Emergência: Verifique se o mecanismo de interrupter de emergência funciona corretamente, parando instantaneamente o script e cancelando quaisquer ordens abertas.

A Importância do Paper Trading (Simulação)

Nunca implante uma nova estratégia algorítmica — especialmente uma focada em execução de alta velocidade — em uma conta real imediatamente.

Paper Trading (ou simulação) envolve executar seu algoritmo contra dados de mercado em tempo real sem arriscar capital real. A maioria das grandes exchanges de cripto oferece ambientes de teste ou contas de "paper trading" que espelham a estrutura de API real.

Benefícios da Simulação:

- Validar Lógica: Garanta que sua lógica TWAP ou VWAP calcule tamanhos de fatia e frequência de execução corretamente.

- Testar Modos de Falha: Teste de estresse o algoritmo simulando quedas de mercado ou desconexões de rede para garantir que suas medidas de segurança e lógica de cancelamento funcionem adequadamente.

- Avaliar Impacto de Latência: Mesmo em um ambiente simulado, monitore o atraso de tempo entre receber dados de mercado e enviar a ordem simulada. Isso ajuda a confirmar se sua configuração de VPS e otimização de código são eficazes.

Somente após uma estratégia ter rodado com sucesso por várias semanas em um ambiente de paper trading e você tiver confiança completa em sua estabilidade técnica, deve transitar para usar uma pequena quantidade de capital real.

Conclusão

A transição do day trading manual para automação de alta frequência marca uma evolução crucial na jornada de um trader. Ela move o foco de prever movimentos de mercado para otimizar a precisão e velocidade de execução.

Ao dominar a infraestrutura técnica — especificamente, confiando em APIs WebSocket rápidas, implementando algoritmos de execução fundamentais como TWAP e VWAP, e gerenciando agressivamente a latência por meio de hospedagem de proximidade e otimização de código — você ganha uma vantagem mensurável sobre a vasta maioria dos traders de varejo.

Lembre-se de que, embora a velocidade seja crítica, a segurança é inegociável. Uma abordagem disciplinada ao gerenciamento de chaves API, acoplada a interruptores de emergência robustos e disjuntores, garante que seu sistema automatizado opere de forma eficiente e responsável. Trading automatizado é um processo de aprendizado contínuo; comece pequeno, teste rigorosamente e mantenha um foco inabalável em minimizar cada milissegundo de latência.