Witamy na przedniej krawędzi zarządzania aktywami cyfrowymi. Jeśli opanowałeś podstawy kupowania i sprzedawania kryptowalut (znane jako handel «spot»), jesteś gotowy do eksploracji systematycznego, wysokoszybkiego świata zaawansowanego handlu. Ta dziedzina wykracza poza ręcznie wykonywane transakcje i skupia się na strategiach ilościowych, automatyzacji oraz zdyscyplinowanym użyciu złożonych instrumentów finansowych zwanych derywatami.

Dla nowicjusza świat handlu wysokoczęstotliwościowego (HFT) i złożonej strukturyzacji portfela może wydawać się onieśmielający, pełen żargonu i intensywnej matematyki. Jednak podstawowe zasady krążą wokół dwóch prostych celów: zwiększania prędkości wykonania i systematycznego zarządzania ryzykiem.

Ten przewodnik służy jako Twoja techniczna mapa drogowa. Rozłożymy na czynniki pierwsze różnicę między powszechnym handlem detalicznym a instytucjonalnym wykonaniem algorytmicznym, zbadać niezbędną infrastrukturę technologiczną (API) i przedstawimy zaawansowane modele ryzyka stosowane przez profesjonalistów do strukturyzacji solidnych, systematycznych portfeli kryptowalutowych. Pod koniec tej podróży będziesz posiadał podstawową wiedzę niezbędną do przejścia z tradera manualnego na strukturalnego, zaawansowanego menedżera portfela.

Rozkładanie zaawansowanego handlu na czynniki pierwsze: HFT kontra tradycyjny handel detaliczny

Najbardziej fundamentalna różnica w świecie handlu to proces decyzyjny napędzany przez człowieka i ten napędzany przez maszynę. Chociaż oba dążą do zysku na ruchach cenowych, ich metody, ramy czasowe i wymagana technologia są diametralnie różne.

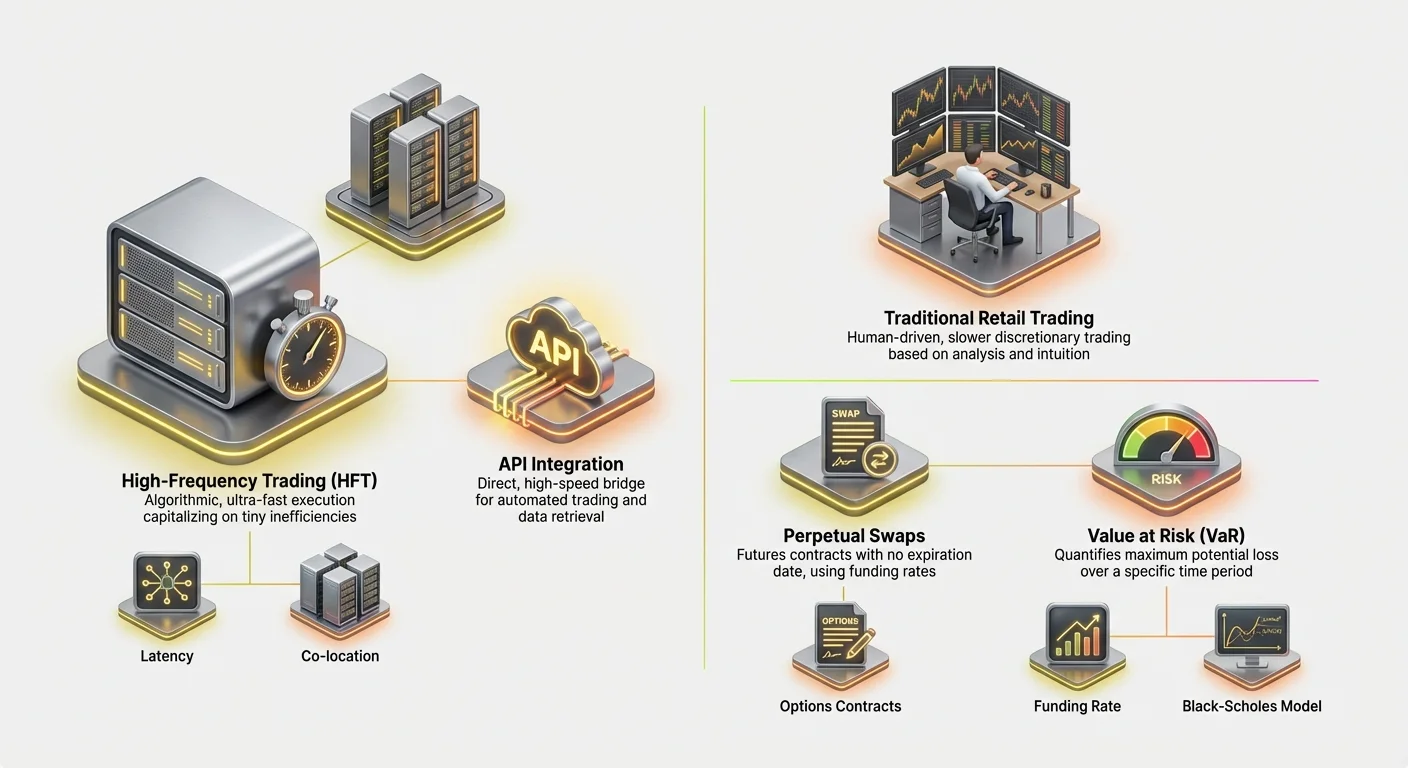

Handel wysokoczęstotliwościowy (HFT) zdefiniowany

Handel wysokoczęstotliwościowy (HFT) to rodzaj handlu algorytmicznego charakteryzujący się ekstremalnie krótkimi okresami trzymania i wysokimi wskaźnikami obrotu. Firmy HFT wykorzystują potężne programy komputerowe do wykonywania tysięcy zleceń na różnych giełdach w zaledwie milisekundy.

Celem HFT często nie jest przewidywanie długoterminowych trendów rynkowych, ale wykorzystanie drobnych, tymczasowych nieefektywności cenowych (jak minimalne różnice cen między Giełdą A a Giełdą B – praktyka znana jako arbitraż).

Kluczowe cechy strategii HFT to:

- Szybkość (opóźnienie): Każda mikrosekunda ma znaczenie. Strategie wymagają bezpośrednich, niskopóźnieniowych połączeń z giełdami, czasem wymagających serwerów fizycznie zlokalizowanych blisko serwerów samej giełdy (kolokacja).

- Wolumen: Strategie HFT wykonują ogromną liczbę transakcji, często trzymając pozycje przez sekundy lub minuty, dążąc do małych zysków na każdej transakcji, które kumulują się w znaczące zwroty w czasie.

- Złożone algorytmy: Te systemy opierają się na wyrafinowanych modelach matematycznych do interpretacji przychodzących danych rynkowych (głębokość księgi zleceń, prędkość transakcji, wskaźniki zmienności) i automatycznego generowania zleceń do wykonania.

Day trading i swing trading: Podejście manualne

W przeciwieństwie do tego, tradycyjne metody handlu detalicznego, takie jak day trading i swing trading, są zazwyczaj wykonywane przez człowieka, dyskrecjonalne i wolniejsze.

Day Trading polega na otwieraniu i zamykaniu pozycji w tym samym dniu handlowym. Chociaż szybki w porównaniu do inwestowania, czas wykonania day tradera mierzy się w sekundach lub minutach, opierając się na wykresach, analizie technicznej i intuicji ludzkiej.

Swing Trading polega na trzymaniu aktywów przez kilka dni lub tygodni, próbując uchwycić średnioterminowe wahania cen „swing”. Obie metody opierają się na głębokim zrozumieniu psychologii rynku i wzorców wykresów, ale brakuje im surowej prędkości i systematycznej rygorystyczności HFT.

Kluczowa różnica, którą początkujący musi zrozumieć, polega na tym, że handel wysokoczęstotliwościowy to nie tylko szybki day trading; to całkowicie inne podejście oparte na przewadze systemowej (szybkość, technologia i matematyka) zamiast przewagi dyskrecjonalnej (umiejętności, intuicja i czytanie wykresów).

Krytyczna rola szybkości i opóźnienia

W zaawansowanym handlu szybkość – lub jej brak, znany jako latency – to handlowa towar. Latency to opóźnienie między wystąpieniem zdarzenia (np. zmiana ceny) a momentem, gdy Twój system odbiera dane, przetwarza je i wysyła zlecenie z powrotem do giełdy.

W wysoce konkurencyjnym świecie handlu derywatami kryptowalutowymi, gdzie zaawansowane boty działają non-stop, przewaga opóźnienia nawet o kilka milisekund może oznaczać różnicę między wypełnieniem zlecenia po korzystnej cenie a całkowitym przegapieniem okazji.

Zmniejszanie opóźnienia obejmuje optymalizację kilku czynników: kodu uruchamiającego algorytm, fizycznej odległości do serwerów giełdy oraz efektywności połączenia (API). Ten technologiczny fokus to to, co naprawdę oddziela zaawansowany systematyczny handel od manualnej aktywności detalicznej.

Główne instrumenty: Zrozumienie derywatów kryptowalutowych

Zaawansowana strukturyzacja portfela opiera się w dużej mierze na narzędziach finansowych znanych jako derywaty. Derywat to kontrakt, którego wartość jest pochodna od aktywa bazowego (jak Bitcoin lub Ethereum). Umożliwiają one traderom spekulację na ruchach cenowych lub zabezpieczanie ryzyka bez faktycznego posiadania aktywa bazowego.

Derywaty są niezbędne w zaawansowanym handlu, ponieważ ułatwiają dźwignię, umożliwiają precyzyjne shortowanie i pozwalają na zaawansowane strategie zarządzania ryzykiem.

Kontrakty terminowe: Standaryzowana spekulacja

Kontrakt terminowy to umowa na kupno lub sprzedaż aktywa po z góry ustalonej cenie w określonym terminie w przyszłości.

Przykład: Jeśli kupisz trzymiesięczny kontrakt terminowy na Bitcoina po 70 000 USD, jesteś zobowiązany do zakupu Bitcoina po 70 000 USD, gdy kontrakt wygaśnie, niezależnie od tego, czy cena rynkowa wynosi wówczas 65 000 USD czy 75 000 USD.

Kontrakty terminowe są wysoce standaryzowane i tradycyjnie używane do zabezpieczania (np. górnik Bitcoina sprzedający kontrakty terminowe, aby zablokować cenę swojej produkcji) lub czystej spekulacji. Ponieważ są rozliczane w stałym terminie, zaawansowani traderzy muszą stale zarządzać ryzykiem roll-over – kosztem i uciążliwością zamykania wygasającego kontraktu i otwierania nowego.

Swap'y wieczyste: Terminowe bez wygaśnięcia

Swap wieczysty (często nazywany po prostu „perpetuals” lub „perp futures”) to dominujący instrument derywatowy w świecie kryptowalut. Jego struktura jest identyczna z tradycyjnym kontraktem terminowym z jedną kluczową różnicą: nie ma daty wygaśnięcia.

Ta cecha czyni swap'y wieczyste niezwykle atrakcyjnymi dla handlu z dźwignią i strategii algorytmicznych, ponieważ traderzy nie muszą martwić się o roll-over pozycji.

Aby utrzymać cenę swap'a wieczystego przywiązaną do bieżącej ceny spot aktywa, giełdy używają mechanizmu zwanego Funding Rate.

- Mechanizm Funding Rate: Co kilka godzin (np. co osiem godzin) traderzy trzymający kontrakty wieczyste albo płacą, albo otrzymują małą opłatę na podstawie różnicy między ceną kontraktu wieczystego a ceną spot.

- Jeśli cena wieczysta jest wyższa niż cena spot (co oznacza, że więcej osób jest na longach), posiadacze pozycji długich płacą opłatę posiadaczom pozycji krótkich.

- Jeśli cena wieczysta jest niższa (więcej osób na shortach), posiadacze pozycji krótkich płacą opłatę posiadaczom pozycji długich. Funding rate to główny mechanizm, z którego zaawansowane strategie korzystają do wykorzystywania rozbieżności cenowych i zarządzania systematycznym ryzykiem, stanowiąc podstawę dla strategii cash-and-carry lub basis trading.

Opcje: Zarządzanie ryzykiem i kupowanie wyboru

Kontrakty opcyjne dają nabywcy prawo, ale nie obowiązek, do kupna lub sprzedaży aktywa po ustalonej cenie (cena wykonania) w lub przed określonym terminem.

- Call Options: Dają posiadaczowi prawo do kupna aktywa. Traderzy kupują call'e, jeśli oczekują wzrostu ceny.

- Put Options: Dają posiadaczowi prawo do sprzedaży aktywa. Traderzy kupują put'y, jeśli oczekują spadku ceny (lub do zabezpieczenia istniejącej pozycji długiej).

Opcje są kluczowe w zaawansowanej strukturyzacji portfela, ponieważ pozwalają traderom zarządzać zmiennością i precyzyjnie określać maksymalne narażenie na ryzyko. Za stałą premię (koszt opcji) trader może ograniczyć ryzyko spadkowe, zachowując nieograniczony potencjał wzrostowy – formę ubezpieczenia dla swojego portfela.

Budowanie silnika: Integracja API i wykonanie

Aby wykonywać strategie wysokoczęstotliwościowe, nie możesz polegać na interfejsie strony internetowej. Silnikiem zaawansowanego handlu jest Application Programming Interface (API) – techniczny most, który pozwala Twojemu niestandardowemu oprogramowaniu komunikować się bezpośrednio z serwerami handlowymi giełdy.

Czym jest API handlowy i dlaczego jest niezbędny?

Pomyśl o stronie giełdy jak o maszynie do pisania, a o API jak o bezpośrednim, wysokoszybkim kablu światłowodowym. API pozwala Twoim niestandardowym algorytmom:

- Pobierać dane: Pobierać dane rynkowe w czasie rzeczywistym (księgi zleceń, ostatnie transakcje, historia cen) szybciej, niż człowiek mógłby odświeżyć ekran.

- Zarządzać kontem: Sprawdzać salda, wymagania marginowe i otwarte pozycje.

- Wykonywać transakcje: Wysyłać złożone zlecenia (limit, stop-loss, take-profit) do giełdy natychmiast.

Dla HFT API jest niezbędne, ponieważ eliminuje opóźnienia związane z przeglądarkami internetowymi i umożliwia zautomatyzowane podejmowanie decyzji.

Najlepsze praktyki bezpieczeństwa i odporności API

Dostęp do API jest jak oddawanie kluczy do swojego konta handlowego. Bezpieczeństwo i niezawodność są najważniejsze.

1. Solidne zarządzanie kluczami

Gdy generujesz klucze API na giełdzie, otrzymujesz klucz publiczny (używany do identyfikacji) i klucz prywatny (używany do podpisywania transakcji).

- Ogranicz uprawnienia: Zawsze generuj klucze z minimalnymi niezbędnymi uprawnieniami. Jeśli potrzebujesz tylko czytać dane rynkowe i składać zlecenia, wyłącz uprawnienia do wypłat. To zapobiega hakerom opróżnieniu Twoich funduszy, jeśli klucz zostanie skompromitowany.

- Bezpieczne przechowywanie: Nigdy nie przechowuj sekretów API w postaci zwykłego tekstu lub bezpośrednio w kodzie. Używaj zmiennych środowiskowych lub zaszyfrowanych menedżerów sekretów (skarbców), aby chronić klucze prywatne.

2. Zarządzanie limitami szybkości i błędami

Giełdy nakładają „limity szybkości” – maksymalną liczbę żądań, które Twój algorytm może wysłać na sekundę. Przekroczenie tego limitu powoduje błędy, co może zatrzymać strategię lub spowodować słabe wykonanie.

Zaawansowani traderzy muszą wbudować solidne obsługiwanie błędów w swoje algorytmy, aby:

- Respektować limity: Śledzić liczbę wysłanych żądań i spowalniać, jeśli limit jest bliski.

- Obsługiwać awarie: Jeśli zlecenie nie powiedzie się z powodu błędu sieciowego lub problemu giełdy, algorytm musi natychmiast potwierdzić, czy zlecenie zostało faktycznie wykonane, czy nie (aby zapobiec podwójnemu zlecaniu) i spróbować ponownego połączenia. Odporność jest kluczem do przetrwania wydarzeń o wysokiej zmienności.

Strategia wykonania: Zlecenia limit, zlecenia rynkowe i kolokacja

API ułatwia zaawansowane metodologie wykonania, które wykraczają daleko poza standardowe akcje kupna/sprzedaży.

Zlecenia limit i głębokość księgi zleceń

Traderzy wysokoczęstotliwościowi rzadko używają prostych zleceń rynkowych (zleceń wykonywanych natychmiast po bieżącej najlepszej cenie), ponieważ ponoszą wysokie opłaty i mogą cierpieć na poślizg (otrzymanie gorszej ceny niż oczekiwano). Zamiast tego polegają na Zleceniach limit (zleceniach składanych po konkretnej cenie), aby działać jako market makerzy, dodając płynność do księgi zleceń.

Zaawansowane systemy wykonania stale monitorują księgę zleceń (listę bieżących zleceń limit kupna i sprzedaży), aby określić idealne umiejscowienie swoich zleceń, często dostosowując je co kilka milisekund, aby wyprzedzić konkurencję.

Pojęcie kolokacji

Dla naprawdę ultra-niskopóźnieniowego handlu istotne staje się pojęcie kolokacji. Oznacza to fizyczne umieszczanie sprzętu serwera handlowego wewnątrz lub ekstremalnie blisko centrum danych, gdzie znajdują się serwery giełdy. Minimalizuje to geograficzną odległość, jaką dane muszą pokonać, mierzona ułamkami mili, obcinając krytyczne milisekundy opóźnienia, które dają przewagę w strategiach HFT.

Chociaż często prohibicyjnie drogie dla traderów detalicznych, zrozumienie kolokacji podkreśla ekstremalne środki podejmowane w HFT, gdzie bliskość rynku równa się zyskowności.

Strukturyzacja zaawansowanego portfela kryptowalutowego

Strukturyzowany portfel kryptowalutowy to nie tylko zbiór aktywów; to systematycznie zarządzany silnik zaprojektowany do osiągnięcia konkretnych zwrotów skorygowanych o ryzyko poprzez zautomatyzowane strategie. Strukturyzacja zaawansowanego portfela obejmuje definiowanie tolerancji ryzyka, korelację aktywów i rygorystyczne testowanie hipotez.

Definiowanie Alpha i Beta w portfelach kryptowalutowych

W tradycyjnych finansach wyniki portfela często dzieli się na dwa składniki:

- Beta (): Narażenie portfela na systematyczne ryzyko rynkowe (np. jak bardzo portfel porusza się, gdy porusza się ogólny rynek kryptowalut, reprezentowany przez Bitcoina). Jeśli Twój portfel ma Betę 1,0, porusza się dokładnie z rynkiem. Jeśli 0,5, jest dwa razy mniej zmienny.

- Alpha (): Wynik portfela, który jest niezależny od ogólnego ruchu rynku. Alpha reprezentuje umiejętność tradera lub skuteczność algorytmu.

Cel zaawansowanej strukturyzacji: Systematyczni traderzy dążą głównie do generowania Alpha. Dążą do tworzenia strategii (jak arbitraż, basis trading lub market making), które przynoszą zysk niezależnie od tego, czy Bitcoin rośnie, czy spada. Udany portfel HFT często dąży do bycia „neutralnym wobec rynku” – niska Beta – przy dostarczaniu wysokiego Alpha.

Strategie dywersyfikacji i zarządzania korelacją

Dywersyfikacja jest kluczowa, ale proste trzymanie 10 różnych altcoinów nie jest skuteczne, jeśli wszystkie poruszają się w krok z Bitcoinem.

1. Korelacja i zmiany reżimu

Zaawansowani traderzy zarządzają korelacją – jak blisko różne aktywa poruszają się razem. W okresach ekstremalnego optymizmu (risk-on) większość kryptowalut ma wysoką korelację (wszystkie rosną). Podczas krachów (risk-off) korelacja również zazwyczaj rośnie (wszystkie spadają).

Skuteczna dywersyfikacja oznacza identyfikację aktywów lub, co ważniejsze, strategii, które dobrze radzą sobie, gdy tradycyjne aktywa radzą sobie źle.

2. Dywersyfikacja strategii (preferowana metoda)

W handlu systematycznym prawdziwa dywersyfikacja pochodzi z jednoczesnego uruchamiania wielu niepowiązanych strategii, zamiast tylko trzymania niepowiązanych aktywów.

- Przykład: Strukturyzowany portfel może obejmować:

- Strategia A (Market Making): Bot wysokoczęstotliwościowy dostarczający płynność dla Ethereum/USD. To generuje stałe opłaty (Alpha) niezależnie od głównego kierunku rynku.

- Strategia B (Basis Trading): Algorytm wykorzystujący różnicę między ceną spot Bitcoina a ceną jego kontraktu wieczystego. Ta strategia jest również neutralna wobec rynku.

- Strategia C (Momentum Trading): Wolniejszy algorytm, który otwiera pozycje z dźwignią, gdy występują wybicia o wysokiej zmienności. (Wyższe narażenie na Betę).

Łącząc strategie o różnych profilach ryzyka i czynnikach zwrotu, zmienność całego portfela może być wygładzona, a ryzyko skoncentrowane w konkretnych, obliczonych obszarach.

Backtesting i symulacja: Dowodzenie strategii

Żadna zaawansowana strategia nie jest wdrażana na żywo bez rozległych testów. Backtesting to proces symulowania strategii przy użyciu historycznych danych rynkowych, aby zobaczyć, jak by się sprawdziła.

Jakość danych jest kluczowa

Sukces backtestingu zależy całkowicie od jakości i granularności historycznych danych. Strategie HFT wymagają danych na poziomie tick (każda zmiana ceny i aktualizacja księgi zleceń), aby dokładnie modelować wykonanie, poślizg i opłaty. Używanie tylko danych dziennych lub godzinowych da fałszywe poczucie bezpieczeństwa.

Parametry i optymalizacja

Backtesting pomaga optymalizować krytyczne parametry, takie jak:

- Sygnały wejścia/wyjścia: Po jakiej konkretnej cenie lub poziomie wskaźnika powinna nastąpić transakcja?

- Umiejscowienie Stop-Loss: Gdzie jest maksymalna akceptowalna strata?

- Wielkość pozycji: Ile kapitału powinno być alokowane na tę konkretną transakcję w stosunku do całego portfela?

Jeśli strategia dobrze sprawdza się w symulacji w różnych warunkach rynkowych (byk, niedźwiedź, zmienna, boczna), zbliża się do wdrożenia na żywo. Jeśli działa tylko w ostatnich sześciu miesiącach rynku byczego, uznawana jest za kruchą i wymaga udoskonalenia.

Niezbędne ramy zarządzania ryzykiem

Zarządzanie ryzykiem to cecha definiująca profesjonalnego zaawansowanego tradera. W przeciwieństwie do handlu detalicznego, gdzie ryzyko jest często zarządzane poprzez arbitralne umieszczenia stop-loss, handel systematyczny wymaga ilościowych, matematycznych ram do mierzenia, alokowania i ograniczania ryzyka w całym portfelu.

Zarządzanie marginem i zapobieganie likwidacji

Podczas używania derywatów, zwłaszcza swap'ów wieczystych, traderzy stosują dźwignię. Dźwignia pozwala kontrolować dużą pozycję przy stosunkowo małej ilości kapitału (znanej jako margin). Chociaż dźwignia wzmacnia zyski, równie wzmacnia straty, prowadząc do ryzyka likwidacji.

Likwidacja następuje, gdy straty na pozycji z dźwignią powodują spadek dostępnego marginesu poniżej wymaganego poziomu marginesu konserwacyjnego ustalonego przez giełdę. Giełda wtedy automatycznie zamyka pozycję, aby zapobiec ujemnemu saldu konta, co skutkuje całkowitą utratą początkowego marginesu na tej transakcji.

Zaawansowane zarządzanie ryzykiem obejmuje:

- Dynamyczne obliczanie marginesu: Algorytmy stale monitorują bieżący poziom marginesu portfela w czasie rzeczywistym, obliczając dokładną cenę, przy której nastąpiłaby likwidacja dla każdej otwartej pozycji.

- Cross-Margin vs. Isolated Margin: Zrozumienie, czy margin jest współdzielony między wszystkie otwarte pozycje (cross-margin, wyższe ryzyko, ale większa elastyczność) czy dedykowany pojedynczej pozycji (isolated margin, niższe ryzyko całkowitej utraty konta).

- Alokacja bufora: Nigdy nie handlować przy maksymalnej dźwigni. Systematyczni traderzy alokują tylko ułamek swojego kapitału na margin, tworząc istotny „bufor” przeciwko niekorzystnym ruchom cenowym, aby cena likwidacji pozostała daleko od bieżącej ceny rynkowej.

(Szczegółowe obliczenia patrz w naszym powiązanym przewodniku: Leverage Trading Mechanics: Calculating Margin, Liquidation, and Risk Ratios)

Wartość w ryzyku (VaR): Ilościowe określanie potencjalnej straty

Wartość w ryzyku (VaR) to jeden z najczęściej używanych wskaźników ryzyka w finansach instytucjonalnych. VaR próbuje odpowiedzieć na kluczowe pytanie: Jaka jest maksymalna kwota, którą mogę oczekiwać stracić w danym okresie czasu z określonym stopniem ufności?

Jak działa VaR (uproszczone)

VaR jest zwykle wyrażany za pomocą dwóch parametrów: horyzontu czasowego i poziomu ufności.

Przykład: Portfel może mieć 1-Day VaR wynoszący 5000 USD przy poziomie ufności 99%.

To stwierdzenie oznacza, że na podstawie historycznej zmienności i bieżących warunków rynkowych istnieje tylko 1% szans (lub 1 dzień na 100), że portfel straci więcej niż 5000 USD w ciągu jednego dnia.

Wdrażanie VaR w portfelach kryptowalutowych

Obliczanie VaR dla portfeli kryptowalutowych jest złożone ze względu na ekstremalną zmienność i „grube ogony” (rzadkie, wysokowpływowe zdarzenia) powszechne na rynku. Zaawansowane systemy używają symulacji historycznych (patrzenie na przeszłe straty) lub modeli matematycznych (jak macierze wariancji-kowariancji) do szacowania VaR.

Główne zastosowanie VaR nie polega na unikaniu całego ryzyka, ale na zapewnieniu, że alokowany budżet ryzyka odpowiada możliwościom straty firmy lub osoby indywidualnej. Jeśli obliczone VaR przekracza akceptowalny limit ryzyka, algorytm automatycznie zmniejsza rozmiary pozycji lub zabezpiecza istniejące narażenie.

Zrozumienie wyceny opcji: Model Black-Scholes

Podczas gdy VaR jest używany do oceny ryzyka całego portfela, Model Black-Scholes jest fundamentalny do wyceny kontraktów opcyjnych i zarządzania ich inherentnym ryzykiem zmienności.

Model Black-Scholes używa pięciu głównych wejść do określenia uczciwej teoretycznej ceny opcji:

- Bieżąca cena aktywa (np. cena spot BTC)

- Cena wykonania (Cena, po której opcja może być wykonana)

- Czas do wygaśnięcia (Ile dni do wygaśnięcia opcji)

- Stopa procentowa bez ryzyka (Zazwyczaj stopa na krótkoterminowej obligacji rządowej)

- Zmienność (Oczekiwane wahania ceny aktywa, często najbardziej subiektywne wejście)

Dla zaawansowanego tradera Black-Scholes dostarcza teoretyczny punkt odniesienia. Jakakolwiek różnica między ceną Black-Scholes a faktyczną ceną rynkową opcji reprezentuje potencjalną okazję do błędnego wyceniania, którą algorytm może wykorzystać.

Ponadto model pomaga izolować i zarządzać słynnymi „Grekami” – wskaźnikami mieriącymi wrażliwość ceny opcji na zmiany wejść (np. Delta mierzy wrażliwość na zmiany ceny, Vega mierzy wrażliwość na zmiany zmienności). Systematyczni traderzy opcyjni używają Greków do utrzymywania precyzyjnego, zrównoważonego narażenia na ryzyko.

Nawigacja po krajobrazie regulacyjnym dla derywatów

W miarę jak handel kryptowalutami dojrzewa i wchodzi na teren instytucjonalny, zgodność regulacyjna staje się niepodważalnym elementem zaawansowanej strukturyzacji portfela, szczególnie w odniesieniu do derywatów.

Wytyczne regulacyjne różnią się dramatycznie w zależności od lokalizacji tradera, lokalizacji giełdy i konkretnego instrumentu handlowanego (terminowe, opcje lub swap'y wieczyste).

Jurysdykcja ma znaczenie: Dlaczego lokalizacja dyktuje dostęp

Największym ograniczeniem dla zaawansowanego handlu jest geografia. Wiele wiodących, wysokopłynnych giełd derywatów nie jest w pełni regulowanych w jurysdykcjach jak Stany Zjednoczone.

- Ograniczenia w USA: Rezydenci USA często napotykają ograniczenia w dostępie do pewnych wysokodźwigniowych swap'ów wieczystych oferowanych przez platformy offshore. Są zazwyczaj ograniczeni do regulowanych w USA giełd (jak Coinbase lub regulowane rynki terminowe jak CME), które mogą oferować niższą dźwignię i inne produkty.

- Działania offshore: Algorytmy zaprojektowane do wykorzystywania wysokiej płynności i niższych opłat giełd offshore muszą zapewnić ścisłą zgodność z lokalnymi regulacjami, często wymagającą dowodu nierezydencji w USA lub utworzenia specjalistycznych podmiotów offshore.

Dla początkującego kluczowe wnioski to fakt, że Twój prawny dostęp do konkretnych narzędzi derywatów i poziomów dźwigni jest dyktowany przez miejsce zamieszkania. Próba obejścia tych geograficznych ograniczeń wprowadza ogromne ryzyko zgodności i prawne.

Wymagania KYC/AML i raportowania

Sprawdzanie Know Your Customer (KYC) i Anti-Money Laundering (AML) jest standardem dla niemal wszystkich scentralizowanych giełd na świecie. Jednak dla zaawansowanych traderów zarządzających dużymi, wysokoczęstotliwościowymi pozycjami, kontrola wzrasta:

- Źródło funduszy: Giełdy mogą wymagać szczegółowego dowodu źródła majątku dla traderów wykonujących transakcje o wysokim wolumenie.

- Obowiązki podatkowe: Handel derywatami, zwłaszcza wysokoczęstotliwościowy wolumen, skutkuje tysiącami zdarzeń podatkowych. Zaawansowani traderzy muszą używać zaawansowanego oprogramowania księgowego do dokładnego śledzenia zysków, strat i opłat w celu spełnienia obowiązków raportowania podatkowego, które różnią się znacznie w zależności od kraju.

- Raportowanie dużych traderów: W niektórych regulowanych jurysdykcjach firmy przekraczające pewne progi wolumenu są zobowiązane do raportowania swojej aktywności handlowej bezpośrednio do organów regulacyjnych, dostarczając pełny ślad audytowy swoich pozycji.

Ewoluujący status derywatów kryptowalutowych

Regulatorzy na całym świecie aktywnie definiują, czy swap'y wieczyste, opcje i kontrakty terminowe oparte na kryptowalutach powinny być klasyfikowane jako papiery wartościowe, towary czy unikalne aktywa cyfrowe.

Ta klasyfikacja jest kluczowa, ponieważ określa, który organ regulacyjny ma jurysdykcję (np. SEC lub CFTC w USA). Systematyczni traderzy muszą pozostać zwinni, ponieważ nagłe zmiany regulacyjne mogą natychmiast wpłynąć na dostępne produkty, dopuszczalną dźwignię i opłaty pobierane przez giełdy.

Udany zaawansowany trader buduje strategie z wystarczającą elastycznością, aby szybko dostosować się do zmieniających się krajobrazów prawnych, zapewniając, że modele technologiczne i alokacji kapitału mogą być bezproblemowo przeniesione do nowych, zgodnych miejsc, jeśli to konieczne.

Podsumowanie

Droga od manualnego tradera detalicznego do zaawansowanego strukturyzatora portfela to zmiana z dyskrecjonalnego podejmowania decyzji na systematyczne, ilościowe wykonanie. Zaawansowany handel kryptowalutami definiuje się przez poleganie na technologii, konkretnie integracji API wysokiej prędkości, oraz zdyscyplinowane użycie wyrafinowanych instrumentów finansowych jak swap'y wieczyste i opcje.

Aby pomyślnie strukturyzować portfel wysokoczęstotliwościowy, trader musi opanować trzy krytyczne obszary:

- Panowanie technologiczne: Zapewnienie ultra-niskopóźnieniowego wykonania i solidnego bezpieczeństwa API, aby wykorzystać szybkość.

- Ilościowy rygor: Stosowanie modeli ryzyka jak VaR i Black-Scholes do precyzyjnego mierzenia i zarządzania narażeniem na ryzyko portfela.

- Zgodność i strukturyzacja: Zrozumienie wpływu dźwigni, zarządzanie ryzykiem likwidacji oraz pozostawanie zgodnym z ewoluującymi międzynarodowymi regulacjami derywatów.

Priorytetyzując technologię, systematyczne zarządzanie ryzykiem i nieustanne dążenie do Alpha, nowoczesny trader może budować solidne, zautomatyzowane strategie zaprojektowane do nawigacji po wysoce zmiennych i złożonych rynkach aktywów cyfrowych. Ten toolkit dostarcza koncepcyjną mapę drogową; następnym krokiem jest zastosowanie tych koncepcji do konkretnych mechanik instrumentów derywatowych i implementacji strategii algorytmicznych.