Świat handlu kryptowalutami jest bezlitosny. Podczas gdy manualni traderzy polegają na klikaniu przycisków i czytaniu wykresów, prawdziwa prędkość i efektywność w handlu dziennym osiągane są poprzez automatyzację. Przejście od ręcznej realizacji do systemu algorytmicznego jest naturalnym krokiem dla każdego poważnego day traderm szukającego optymalnych cen i minimalnego opóźnienia realizacji.

Ta zmiana jest często niezrozumiała. Wielu uważa, że handel wysokiej częstotliwości (HFT) jest zarezerwowany tylko dla dużych instytucji finansowych. Jednak podstawowe narzędzia używane do automatyzowanej prędkości — Application Programming Interfaces (API) i proste algorytmy realizacji — są teraz łatwo dostępne dla indywidualnych traderów detalicznych na głównych giełdach kryptowalut. Wykorzystując te narzędzia, możesz zapewnić, że Twoje zlecenia są realizowane nie tylko szybko, ale inteligentnie, minimalizując wpływ na rynek i maksymalizując potencjał zyskowności.

Ten przewodnik dostarcza kompleksowego, przyjaznego dla początkujących frameworka do zrozumienia, skonfigurowania i zarządzania techniczną podstawą wymaganą dla automatyzacji handlu dziennego wysokiej częstotliwości. Przejdziemy poza prostym uruchomieniem gotowego bota handlowego i skupimy się na szczegółach technicznych niezbędnych do zbudowania naprawdę efektywnego silnika realizacji zorientowanego na prędkość.

Podstawa: Zrozumienie automatyzacji handlu i prędkości

Przed skonfigurowaniem jakiegokolwiek kodu, kluczowe jest zrozumienie różnicy między standardowymi botami handlowymi a zorientowaną na prędkość automatyczną realizacją, a także fundamentalnej roli, jaką opóźnienie (latency) odgrywa w udanych strategiach wysokiej częstotliwości.

Ręczny handel vs. algorytmiczny handel: Dlaczego automatyzować?

Gdy składasz ręczne zlecenie, stajesz twarzą w twarz z dwoma głównymi wrogami: emocjonalnym uprzedzeniem i opóźnieniem realizacji (latency).

- Eliminowanie emocji: Systemy automatyczne realizują na podstawie czysto zdefiniowanej logiki. Nie panikują podczas flash crashy ani nie stają się chciwe podczas parabolicznych wzrostów. To zdyscyplinowane podejście jest kluczowe dla konsekwencji.

- Osiąganie prędkości: Nawet najszybszy czas reakcji człowieka jest o rzędy wielkości wolniejszy niż komputer. W szybko zmieniających się rynkach, milisekundy mają znaczenie. Systemy algorytmiczne mogą monitorować dziesiątki punktów danych i reagować natychmiastowo, składając lub anulując zlecenia szybciej, niż możesz mrugnąć.

- Zarządzanie wpływem na rynek: Jeśli spróbujesz kupić dużą ilość nisko płynnego kryptowaluty naraz, Twoje pojedyncze zlecenie podbije cenę przeciwko Tobie, zjawisko zwane slippage. Automatyzacja pozwala podzielić to duże zlecenie na wiele mniejszych kawałków, strategicznie uwalnianych na rynek w czasie, minimalizując ten wpływ.

Definiowanie handlu wysokiej częstotliwości (HFT) vs. handlu algorytmicznego (AT)

Termin „algorithmic trading” to termin parasolowy dla dowolnej strategii handlowej realizowanej przez program komputerowy. Obejmuje to proste grid boty, długoterminowe systemy trend-following oraz nawet algorytmy realizacji jak VWAP (o którym omówimy później).

High-Frequency Trading (HFT) to specyficzny podzbiór AT zdefiniowany przez nacisk na ekstremalnie niskie opóźnienie (realizacja poniżej milisekundy) i szybki obrót transakcjami. Strategie HFT zazwyczaj obejmują trzymanie aktywów tylko przez sekundy lub minuty.

Dla tradera detalicznego osiągnięcie prawdziwego HFT na poziomie instytucjonalnym jest trudne i drogie (wymaga co-location). Jednak zasady minimalizacji opóźnienia i automatyzacji realizacji poprzez API są dostępne i niezbędne dla zaawansowanego handlu dziennego. Celujemy w wysokoprędkościową algorytmiczną realizację, wykorzystując zasady HFT, aby zyskać przewagę konkurencyjną nad manualnymi traderami.

Rola prędkości realizacji (opóźnienie)

Opóźnienie to po prostu opóźnienie czasowe między wystąpieniem zdarzenia (np. pojawieniem się nowego zlecenia na giełdzie) a pomyślnym przetworzeniem tego zdarzenia przez Twój system i podjęciem działania (np. złożeniem własnego zlecenia).

W handlu wysokiej prędkości opóźnienie dyktuje zyskowność. Jeśli Twój konkurent zauważy zyskowną okazję i złoży zlecenie 100 milisekund szybciej niż Ty, zabezpieczy transakcję, a Ty stracisz optymalną cenę wejścia lub, co gorsza, napotkasz niekorzystne slippage.

Zrozumienie i minimalizacja opóźnienia wprowadzanego przez trzy główne czynniki to podstawowe techniczne wyzwanie automatyzacji:

- Opóźnienie sieciowe: Czas potrzebny na podróż danych przez internet (odległość między Twoim serwerem a giełdą).

- Opóźnienie API: Prędkość, z jaką systemy giełdy przetwarzają Twój wniosek.

- Opóźnienie kodu: Czas, jaki Twój program potrzebuje na odebranie danych, ich analizę i wygenerowanie zlecenia.

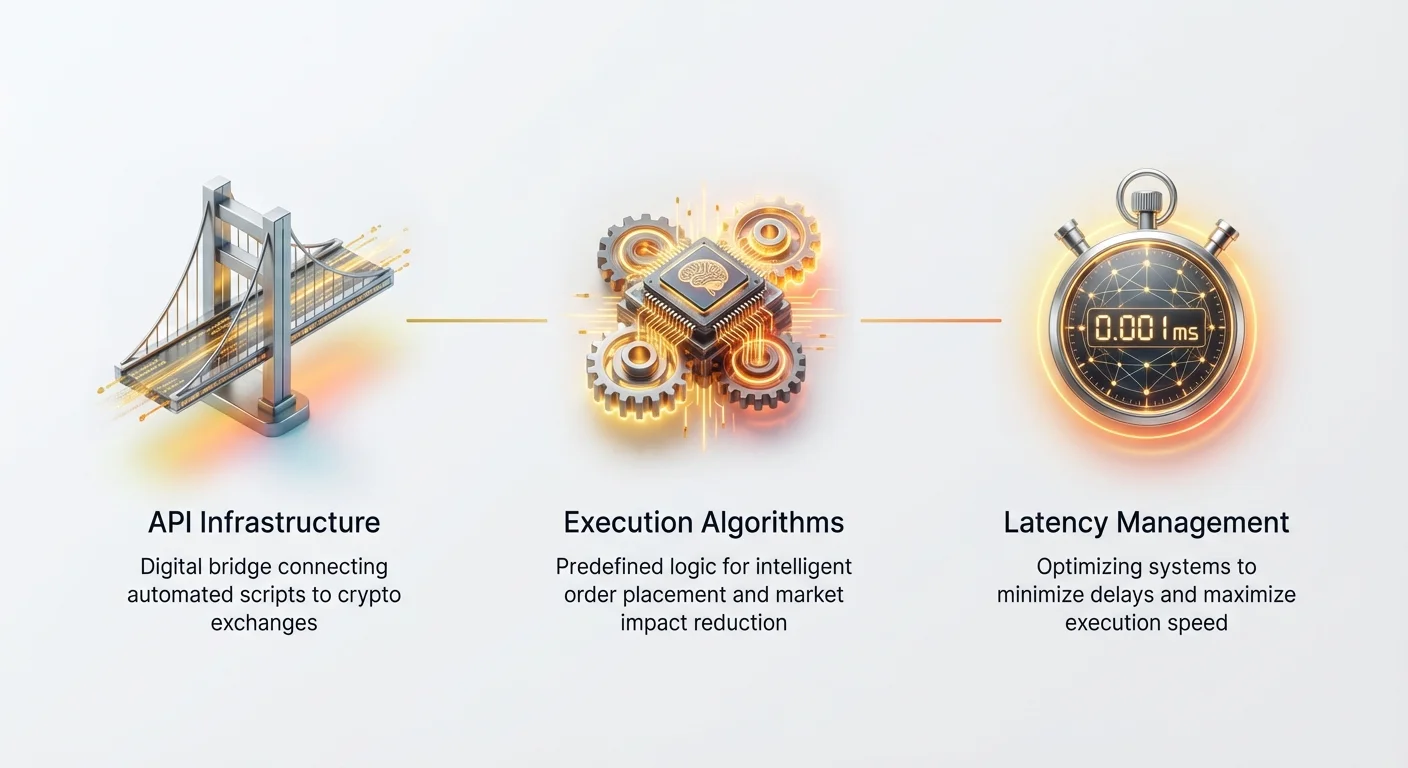

Wybór odpowiedniej infrastruktury API

Application Programming Interface (API) to cyfrowy most między Twoim skryptem automatycznego handlu a księgą zleceń giełdy kryptowalut. Prawidłowy wybór i konfiguracja tej infrastruktury to najważniejszy krok techniczny.

REST vs. WebSocket API: Potrzeba prędkości

Giełdy zazwyczaj oferują dwa główne typy API do interakcji z ich systemami:

1. REST APIs (Representational State Transfer)

REST API działają w cyklu żądanie/odpowiedź.

- Jak to działa: Twój program wysyła żądanie (np. „Jaki jest mój aktualny balans?” lub „Złóż zlecenie Market Buy”), a giełda wysyła jednorazową odpowiedź.

- Przypadki użycia: Składanie zleceń, zarządzanie kontem, pobieranie danych historycznych (świec).

- Ograniczenie prędkości: Dla każdej informacji, której potrzebujesz, musisz zainicjować nowe połączenie i czekać na odpowiedź. To tworzy niepotrzebne opóźnienie dla potrzeb danych w czasie rzeczywistym.

2. WebSocket APIs

WebSockets ustanawiają trwały, dwukierunkowy kanał komunikacji między Twoim serwerem a giełdą.

- Jak to działa: Po połączeniu giełda strumieniuje dane w czasie rzeczywistym automatycznie, bez powtarzających się zapytań. To ciągły przepływ informacji.

- Przypadki użycia: Odbieranie danych rynkowych w czasie rzeczywistym (ceny tickerów, aktualizacje księgi zleceń, wykonania transakcji) oraz spersonalizowanych aktualizacji użytkownika (wypełnienia, anulowania).

- Zaleta prędkości: WebSockets są niezbędne dla strategii wysokiej częstotliwości. Drastycznie redukują obciążenie sieciowe, pozwalając Twojemu algorytmowi odbierać krytyczne informacje cenowe natychmiast — często w ramach poniżej milisekundy — co jest kluczowe dla terminowej realizacji.

Praktyczna wskazówka: Dowolna strategia oparta na natychmiastowych reakcjach rynkowych (np. realizacja na podstawie aktualnej najwyższej oferty kupna) musi wykorzystywać feedy WebSocket do pobierania danych. Używaj REST tylko do wolniejszych zadań administracyjnych, jak sprawdzanie P&L lub pobieranie danych historycznych.

Niezbędne funkcje API dla automatyzacji

Bez względu na wybraną giełdę, Twój system automatyzacji musi opanować kilka podstawowych funkcji API:

- Uwierzytelnianie: Bezpieczne podpisywanie żądań za pomocą prywatnego klucza API i klucza sekretnego. To potwierdza giełdzie, że jesteś tym, za kogo się podajesz i udziela dostępu do Twojego konta handlowego.

- Pobieranie danych (dane rynkowe): Pobieranie niezbędnych informacji wymaganych do podejmowania decyzji:

- Dane tick: Surowy strumień każdej wykonanej transakcji.

- Głębokość księgi zleceń: Wolumen zleceń kupna (bidy) i sprzedaży (asky) aktualnie na różnych poziomach cenowych.

- Dane użytkownika: Twoje aktualne otwarte zlecenia i balans konta.

- Składanie i zarządzanie zleceniami: Możliwość natychmiastowego składania, modyfikowania i anulowania zleceń. Prędkość funkcji

cancelOrderjest równie ważna jakplaceOrder, zwłaszcza w HFT, gdzie warunki rynkowe zmieniają się szybko.

Wybór wiarygodnego partnera giełdowego

Nie wszystkie giełdy kryptowalut są równe pod względem infrastruktury automatyzacji. Przy wyborze platformy do pracy wysokiej częstotliwości, oceń te kryteria:

- Stabilność i uptime API: API giełdy musi być solidne. Częste przestoje lub problemy z połączeniem doprowadzą do ominiętych transakcji i potencjalnych błędów.

- Limity szybkości: Giełdy nakładają limity na liczbę wywołań API na sekundę (rate limits). Systemy wysokiej częstotliwości wymagają hojnych limitów. Szukaj giełd oferujących wyższe poziomy dla aktywnych traderów lub market makerów.

- Płynność i wolumen: Realizacja jest bezużyteczna, jeśli nie ma z kim handlować. Potrzebujesz głębokiej płynności (wysoki wolumen obrotu), aby zapewnić realizację dużych zleceń bez nadmiernego slippage. Popularne rynki pochodne (jak perpetuale futures) często oferują najgłębszą płynność dla automatyzacji.

- Jasna dokumentacja: Kompleksowa i dobrze utrzymana dokumentacja API jest nie do negocjacji dla deweloperów.

Tworzenie podstawowych algorytmów realizacji

Algorytmy realizacji (Algos) są zaprojektowane do inteligentnego składania dużych zleceń, zapewniając ich wypełnienie po najlepszej możliwej cenie przy minimalnym zakłóceniu rynku. Dla początkujących w automatyzacji, opanowanie algorytmów Time-Weighted Average Price (TWAP) i Volume-Weighted Average Price (VWAP) zapewnia solidną podstawę.

Czym jest algorytm realizacji?

Algorytm realizacji to zdefiniowany zbiór instrukcji określających jak duże zlecenie jest dzielone i składane na rynek. Jego celem nie jest decyzja kiedy handlować (to strategia), ale jak zrealizować transakcję po podjęciu strategicznej decyzji.

Jeśli Twoja strategia decyduje, że powinieneś kupić 50 BTC teraz, algorytm realizacji przejmuje kontrolę i zarządza składaniem tych 50 BTC na rynek w kontrolowany sposób.

Strategia Time-Weighted Average Price (TWAP) wyjaśniona

TWAP to najprostszy i najpopularniejszy algorytm realizacji. Ma na celu równomierne rozłożenie dużego zlecenia w określonym okresie czasu. Celem jest osiągnięcie ceny realizacji bliskiej średniej cenie aktywa w tym oknie czasowym.

Jak działa TWAP:

- Zdefiniuj całkowitą ilość: Np. Kup 100 ETH.

- Zdefiniuj okno czasowe: Np. Realizuj przez 60 minut.

- Oblicz rozmiar kawałka: 100 ETH / 60 minut = 1,66 ETH na minutę.

- Realizacja: Algorytm składa małe zlecenia rynkowe lub limit (1,66 ETH) w regularnych, jednominutowych odstępach czasu, aż całkowita ilość zostanie wypełniona.

Przypadek użycia: TWAP jest wysoce skuteczny na rynkach o niskiej lub stabilnej zmienności, gdy głównym zmartwieniem jest zapobieganie wpływowi na rynek. Powoli wprowadzając zlecenia do księgi, maskujesz swoje prawdziwe intencje (kupno 100 ETH), zapobiegając front-runningowi przez innych traderów lub niekorzystnym dostosowaniom cen.

Wskazówka implementacyjna: Solidny algorytm TWAP musi obsługiwać dwa tryby awarii:

- Niewypełnione zlecenia: Jeśli kawałek nie wypełni się całkowicie, algorytm musi zdecydować, czy ponownie złożyć resztę natychmiast, czy poczekać na następny zaplanowany interwał.

- Zmiany rynkowe: Jeśli cena znacząco się zmieni w oknie realizacji, algorytm może potrzebować parametrów pozwalających na pauzę lub przyspieszenie realizacji.

Strategia Volume-Weighted Average Price (VWAP) wyjaśniona

VWAP to bardziej zaawansowany algorytm realizacji, który ma na celu realizację zlecenia po cenie bliskiej prawdziwej Volume-Weighted Average Price rynku w danym okresie. W przeciwieństwie do TWAP, który rozkłada zlecenia na podstawie czasu, VWAP rozkłada zlecenia na podstawie oczekiwanego rozkładu wolumenu obrotu.

Jak działa VWAP:

- Analizuj historyczny wolumen: Algorytm najpierw analizuje dane historyczne obrotu dla wybranego aktywa (np. Bitcoin), aby określić, jaki procent całkowitego dziennego wolumenu zazwyczaj występuje w konkretnych blokach czasowych (np. 9:00–10:00 może widzieć 15% całkowitego wolumenu).

- Zdefiniuj cel: Np. Kup 100 BTC między 9:00 a 17:00.

- Realizacja w czasie rzeczywistym: Algorytm monitoruje aktualny wolumen rynkowy w czasie rzeczywistym. Jeśli 15% dziennego wolumenu wystąpi między 9:00 a 10:00, algorytm VWAP spróbuje zrealizować 15% (15 BTC) z 100 BTC w tej godzinie. Ciągle dostosowuje tempo realizacji do rzeczywistego przepływu wolumenu rynkowego.

Przypadek użycia: VWAP jest idealny, gdy chcesz zminimalizować swój ślad rynkowy, mieszając się z naturalną aktywnością rynkową. Jeśli rynek jest cichy, algorytm zwalnia; jeśli wolumen skacze, przyspiesza realizację, aby wypełnić więcej zlecenia w okresach głębokiej płynności.

Wyzwanie VWAP: VWAP wymaga ciągłego monitorowania danych wolumenu w czasie rzeczywistym, co oznacza, że jest bardziej złożony do zaprogramowania i wymaga niezawodnych, niskopóźnieniowych połączeń WebSocket, aby być efektywnym.

Zarządzanie opóźnieniem i optymalizacja prędkości realizacji

W handlu automatycznym prędkość jest nadrzędna. Zarządzanie opóźnieniem obejmuje agresywne identyfikowanie i eliminowanie opóźnień czasowych w całym systemie, od fizycznej lokalizacji serwera po efektywność kodu.

Wrogiem: Opóźnienie sieciowe i przetwarzanie danych

Opóźnienie sieciowe jest głównie określane przez odległość. Ponieważ dane internetowe podróżują przez światłowody z prędkością bliską prędkości światła, im bliżej fizycznie Twój serwer handlowy jest od serwera giełdy, tym szybsze będzie połączenie.

Serwer detaliczny działający z domowego komputera przez cały kraj może mieć 50-100 ms (milisekund) opóźnienia sieciowego do dużej giełdy. Zoptymalizowana konfiguracja nastawiona na prędkość musi obniżyć tę liczbę poniżej 5 ms, a idealnie do 1 ms.

Poza opóźnieniem sieciowym, rozważ opóźnienie przetwarzania danych. To czas, jaki Twój komputer spędza na:

- Odbieraniu pakietów danych (np. nowej aktualizacji księgi zleceń).

- Parsowaniu danych (przekształcaniu surowego tekstu w użyteczne liczby).

- Uruchamianiu logiki decyzyjnej (jeśli cena > X, to kup).

- Formatowaniu i szyfrowaniu wychodzącego zlecenia.

Każda linia nieefektywnego kodu dodaje opóźnienie. W HFT deweloperzy obsesyjnie skupiają się na minimalizacji alokacji pamięci i garbage collection, ponieważ te operacje mogą wprowadzać krytyczne, mierzalne opóźnienia.

Co-location i proximity hosting (ostateczny boost prędkości)

Dla traderów dążących do absolutnie najszybszej realizacji (poniżej 1 ms), proximity hosting lub co-location to standardowe rozwiązanie.

- Co-location (poziom instytucjonalny): Polega na wynajmie miejsca wewnątrz tego samego centrum danych lub nawet tej samej szafy rackowej, gdzie giełda hostuje swoje serwery. To eliminuje prawie cały zewnętrzny ruch sieciowy, redukując opóźnienie do długości fizycznego kabla (mierzone w mikrosekundach). Jest to bardzo drogie i generalnie niepotrzebne dla traderów detalicznych, chyba że mają znaczny kapitał i realizują czysto arbitrażowe strategie.

- Proximity Hosting (poziom detaliczny): Polega na wynajmie Virtual Private Server (VPS) zlokalizowanego geograficznie jak najbliżej centrum danych giełdy (np. hostowanie serwera w tym samym dużym mieście lub strefie dostępności). To praktyczny kompromis, który dramatycznie obniża opóźnienie sieciowe dla traderów detalicznych, zazwyczaj oferując opóźnienie w zakresie 2-10 ms.

Praktyczna wskazówka: Jeśli planujesz handlować często, porzuć domowe połączenie internetowe. Zainwestuj w dedykowany, wysokowydajny serwis VPS zlokalizowany blisko fizycznych centrów danych giełdy. Wiele giełd publikuje zalecane lokalizacje serwerów.

Techniki redukcji lokalnego opóźnienia (optymalizacja kodu)

Choć sprzęt i lokalizacja mają znaczenie, efektywny kod jest niezbędny do minimalizacji lokalnego opóźnienia:

- Używaj efektywnych języków programowania: Chociaż Python jest doskonały do szybkiego prototypowania i ogólnego handlu algorytmicznego dzięki łatwości użycia i bibliotekom, języki jak C++ lub Rust często zapewniają znacznie szybsze czasy wykonania dla czystej, krytycznej dla prędkości logiki HFT, ponieważ zarządzają pamięcią bardziej bezpośrednio. Dla większości automatyzacji detalicznej Python pozostaje wystarczający, ale zrozumienie jego ograniczeń jest ważne.

- Optymalizuj struktury danych: Używaj struktur danych (jak słowniki lub hash mapy) umożliwiających ekstremalnie szybkie wyszukiwanie podczas zarządzania zleceniami i danymi rynkowymi. Unikaj nieefektywnych pętli lub wolnych wyszukiwań list.

- Przetwarzanie równoległe (multithreading): Twój program nie powinien zatrzymywać realizacji handlu podczas czekania na dane rynkowe. Używaj oddzielnych wątków lub programowania asynchronicznego (powszechnego w Pythonie z

asyncio), aby zapewnić:- Wątek 1: Zarządza połączeniem WebSocket i przychodzącymi danymi.

- Wątek 2: Realizuje logikę handlową i składanie zleceń.

- Wątek 3: Zarządza monitorowaniem i logowaniem. To zapewnia, że dane są przetwarzane i zlecenia składane bez czekania na wolne operacje I/O (wejście/wyjście).

Najlepsze praktyki bezpieczeństwa dla handlu automatycznego

System handlu automatycznego reprezentuje bezpośrednie, ciągłe połączenie z Twoim kontem giełdowym i funduszami. Ponieważ Twój system działa 24/7 bez bezpośredniego nadzoru ludzkiego, bezpieczeństwo i planowanie awaryjne są krytycznie ważne.

Zarządzanie kluczami API i uprawnieniami

Twoje klucze API to główne kontrole Twojego konta. Traktowanie ich jak haseł jest niewystarczające — muszą być strzeżone z ekstremalną czujnością.

- Zasada najmniejszego uprzywilejowania: Przy generowaniu kluczy API na giełdzie, przypisz im minimalne niezbędne uprawnienia. Jeśli Twój bot potrzebuje tylko handlować spot BTC, nie nadawaj mu uprawnień do wypłat funduszy, zarządzania derivatami lub dostępu do historii portfela. Jeśli klucz zostanie skompromitowany, szkody będą ściśle ograniczone do aktywności handlowej.

- Zmienne środowiskowe (najlepsza praktyka): Nigdy nie koduj twardo swoich kluczy API (rzeczywistych ciągów tekstowych) bezpośrednio w skrypcie. Jeśli przypadkowo udostępnisz kod lub prześlesz go do publicznego repozytorium jak GitHub, klucze zostaną ujawnione. Zamiast tego, ładuj klucze dynamicznie z bezpiecznych zmiennych środowiskowych na serwerze handlowym. To oddziela wrażliwe poświadczenia od logiki kodu.

- Whitelisting IP: Jeśli Twoja giełda to wspiera, ogranicz dostęp klucza API tylko do pojedynczego, znanego adresu IP — tego Twojego dedykowanego VPS handlowego. Jeśli ktoś ukradnie klucze, ale spróbuje ich użyć z innego miejsca, giełda automatycznie odrzuci żądanie.

Wdrażanie zabezpieczeń i wyłączników awaryjnych

Nawet najbardziej solidny algorytm może napotkać nieprzewidziane warunki rynkowe lub błędy techniczne. Uciekający bot może wykonać setki złych transakcji w minuty. Obowiązkowym elementem każdego systemu automatycznego jest plan awaryjny.

1. Globalny wyłącznik awaryjny

To funkcja awaryjna, która natychmiast anuluje wszystkie otwarte zlecenia i wyłącza pętlę logiki handlowej.

- Mechanizm: Zaimplementuj prosty zewnętrzny wyzwalacz, taki jak sprawdzanie konkretnego pliku lub flagi bazy danych. Jeśli flaga jest ustawiona (np.

kill_switch = True), bot wykonuje procedurę awaryjnego wyłączenia. - Dostęp: Ten wyłącznik powinien być łatwo dostępny z telefonu komórkowego lub bezpiecznego interfejsu webowego, umożliwiając natychmiastowe zatrzymanie bota nawet jeśli jesteś z dala od głównego komputera.

2. Limity ryzyka (wyłączniki obwodu)

Programowe limity muszą być zintegrowane bezpośrednio z logiką decyzyjną bota:

- Limit dziennej straty: Jeśli Profit and Loss (P&L) bota przekroczy określony próg (np. -5% w 24 godziny), cały handel musi się natychmiast zatrzymać, a alerta musi być wysłana.

- Limit maksymalnej ekspozycji: Ogranicz maksymalny kapitał, jaki bot może zaangażować w danym momencie (np. nigdy nie trzymaj więcej niż 5 BTC).

- Maksymalna liczba otwartych zleceń: Jeśli bot złoży więcej niż rozsądną liczbę zleceń w krótkim czasie, może to wskazywać na błąd pętli technicznej, wyzwalając wyłączenie.

Ochrona kodu i infrastruktury

Twoja strategia handlowa to Twoja własność intelektualna. Chroń fizyczną i wirtualną lokalizację, gdzie kod działa.

- VPN i utwardzanie serwera: Zawsze łącz się z VPS za pomocą bezpiecznego klienta SSH i upewnij się, że oprogramowanie serwera jest regularnie aktualizowane. Wyłącz niepotrzebne porty i usługi, które mogłyby stanowić luki bezpieczeństwa.

- Szyfrowane przechowywanie: Jeśli musisz przechowywać dane historyczne transakcji lub pliki logów, upewnij się, że są zaszyfrowane, zwłaszcza jeśli zawierają informacje o koncie lub sekretach handlowych.

- Redundancja i logowanie: Zapewnij ciągłe, szczegółowe logowanie wszystkich interakcji API (żądań i odpowiedzi). Jeśli transakcja pójdzie źle, musisz mieć czysty log, aby zdiagnozować, czy błąd pochodzi z kodu, sieci czy API giełdy.

Rozpoczęcie: Narzędzia i praktyczne kroki

Przejście od teorii do praktyki wymaga wyboru odpowiednich narzędzi i podążania za jasnym, krok po kroku procesem do ustanowienia pierwszego automatycznego połączenia.

Zalecane języki programowania (z naciskiem na Python)

Dla większości nowych traderów wchodzących w przestrzeń automatyzacji, Python jest zalecanym wyborem.

Dlaczego Python?

- Czytelność: Struktura Pythona jest czysta i łatwa do czytania, redukując szansę na subtelne błędy w logice.

- Rozległe biblioteki: Python oferuje gotowe biblioteki (np.

requests,pandasoraz specjalistyczne biblioteki jakccxt, które ujednolicają interakcje na wielu giełdach), obsługujące złożone zadania jak uwierzytelnianie API, manipulacja danymi i backtesting historyczny. - Możliwości asynchroniczne: Nowoczesny Python (

asyncio) jest dobrze przystosowany do zarządzania jednoczesnymi wymaganiami monitorowania WebSockets i składania zleceń bez blokowania pętli wykonania — kluczowa cecha dla systemów niskopóźnieniowych.

Chociaż inne języki jak Java, C# czy Go są używane do instytucjonalnego HFT, Python zapewnia najszybszy czas rozruchu do rozwijania i testowania algorytmów realizacji jak TWAP i VWAP.

Lista kontrolna krok po kroku połączenia API

Podążaj za tą listą kontrolną, aby ustanowić podstawowe automatyczne połączenie:

Etap 1: Przygotowanie

- Wybór giełdy: Wybierz giełdę znaną ze stabilnych API i wysokiej płynności (jak omówiono wcześniej).

- Generowanie klucza API: Wygeneruj nową parę kluczy API. Nadaj tylko niezbędne uprawnienia (np. „Read Market Data” i „Trade”). Nie nadawaj dostępu do wypłat.

- Konfiguracja VPS: Wynajmij proximity-hosted VPS i skonfiguruj jego firewall, aby pozwalał tylko na niezbędne porty (SSH i wychodzące połączenia handlowe).

- Whitelisting IP: Dodaj IP VPS do białej listy w ustawieniach klucza API giełdy.

Etap 2: Początkowe połączenie

- Instalacja środowiska Python: Zainstaluj Python i niezbędne biblioteki (np.

requestsdla REST,websocket-clientdla WebSockets). - Bezpieczne przechowywanie kluczy: Przechowuj klucz API i klucz sekretny jako zmienne środowiskowe na VPS.

- Test połączenia REST: Napisz prosty skrypt do użycia REST API w celu pobrania statycznej informacji, jak aktualny balans konta, zapewniając sukces uwierzytelniania.

- Test połączenia WebSocket: Napisz skrypt do połączenia via WebSocket i drukowania strumienia ceny ticker BTC/USD w czasie rzeczywistym. To potwierdza niskopóźnieniowe pobieranie danych.

Etap 3: Test realizacji zleceń

- Złóż małe zlecenie: Używając REST API, złóż małe zlecenie limit (np. 1 USD wart Bitcoin), aby potwierdzić działanie funkcji składania zleceń. Natychmiast anuluj zlecenie.

- Zaimplementuj wyłącznik awaryjny: Sprawdź, czy mechanizm wyłącznika awaryjnego działa poprawnie, natychmiast zatrzymując skrypt i anulując wszelkie otwarte zlecenia.

Ważność paper tradingu (symulacji)

Nigdy nie wdrażaj nowej strategii algorytmicznej — zwłaszcza zorientowanej na wysoką prędkość realizacji — na konto live natychmiast.

Paper Trading (lub symulacja) polega na realizacji algorytmu przeciwko danym rynkowym w czasie rzeczywistym bez ryzykowania prawdziwego kapitału. Większość głównych giełd kryptowalut oferuje środowiska testowe lub konta „paper trading”, które odzwierciedlają strukturę live API.

Korzyści z symulacji:

- Walidacja logiki: Upewnij się, że logika TWAP lub VWAP poprawnie oblicza rozmiary kawałków i częstotliwość realizacji.

- Test trybów awarii: Stress-testuj algorytm symulując spadki rynkowe lub rozłączenia sieci, aby zapewnić poprawne działanie zabezpieczeń i logiki anulowania.

- Ocena wpływu opóźnienia: Nawet w środowisku symulowanym, monitoruj opóźnienie czasowe między odbieraniem danych rynkowych a złożeniem symulowanego zlecenia. To pomaga potwierdzić, czy konfiguracja VPS i optymalizacja kodu są efektywne.

Dopiero po pomyślnym uruchomieniu strategii przez kilka tygodni w środowisku paper trading i posiadaniu pełnego zaufania do jej stabilności technicznej, przejdź do użycia małej kwoty kapitału live.

Wniosek

Przejście od ręcznego handlu dziennego do automatyzacji wysokiej częstotliwości oznacza kluczową ewolucję w podróży tradera. Przenosi fokus z przewidywania ruchów rynkowych na optymalizację precyzji i prędkości realizacji.

Opanowując infrastrukturę techniczną — konkretnie polegając na szybkich API WebSocket, implementując podstawowe algorytmy realizacji jak TWAP i VWAP oraz agresywnie zarządzając opóźnieniem poprzez proximity hosting i optymalizację kodu — zyskujesz mierzalną przewagę nad zdecydowaną większością traderów detalicznych.

Pamiętaj, że choć prędkość jest krytyczna, bezpieczeństwo jest nie do negocjacji. Zdyscyplinowane podejście do zarządzania kluczami API, połączone z solidnymi wyłącznikami awaryjnymi i wyłącznikami obwodu, zapewnia, że Twój system automatyczny działa efektywnie i odpowiedzialnie. Handel automatyczny to ciągły proces uczenia się; zaczynaj od małych kwot, testuj rygorystycznie i utrzymuj nieustępliwy fokus na minimalizacji każdej milisekundy opóźnienia.