Nawigowanie po krajobrazie podatków od kryptowalut może przypominać zmaganie się z zaawansowanym rachunkiem różniczkowym, zwłaszcza gdy przekroczysz prosty zakup i sprzedaż. Dla wielu wczesnych adopterów i zaawansowanych użytkowników aktywa cyfrowe nie są już tylko spekulacyjną pozycją; są zintegrowane z codziennym życiem poprzez staking, pożyczki w zdecentralizowanych finansach (DeFi) i nagrody z kart kryptowalutowych. Te złożone działania generują wiele, często małych, strumieni dochodów, które muszą być dokładnie śledzone i raportowane.

Ten przewodnik dostarcza kompleksową mapę drogową do integracji różnorodnych aktywności kryptowalutowych – od yield ze stakingu po codzienne cashback z kart – z wyspecjalizowanym oprogramowaniem podatkowym. Naszym celem jest wypełnienie kluczowej luki między gromadzeniem zaawansowanych cyfrowych dochodów a osiągnięciem pełnej zgodności podatkowej, zapewniając maksymalizację użyteczności przy jednoczesnym minimalizowaniu stresu sezonu podatkowego.

Poruszymy się krok po kroku, zaczynając od fundamentalnych różnic między zyskami kapitałowymi a dochodami, zanim przejdziemy do technicznych mechanizmów integracji API, opanowania importów CSV i rozwiązywania najtrudniejszych obszarów zdecentralizowanych finansów. Ustanawiając solidny system śledzenia przez cały rok, możesz przekształcić zgodność podatkową z bolesnego corocznego obowiązku w usprawniony proces.

1. Zrozumienie podstawowych koncepcji podatkowych kryptowalut

Przed integracją jakiegokolwiek oprogramowania kluczowe jest zrozumienie czego szukają organy podatkowe. Nie wszystkie aktywności kryptowalutowe są opodatkowane w ten sam sposób. IRS (w USA) i podobne organy regulacyjne na całym świecie zazwyczaj kategoryzują zdarzenia kryptowalutowe do dwóch głównych kategorii: Zyski/Straty kapitałowe i Dochód zwykły.

1.1 Zyski kapitałowe vs. Dochód zwykły

Rozróżnienie między sposobem sprzedaży aktywa (Zysk kapitałowy) a sposobem generowania dochodu (Dochód zwykły) jest kamieniem węgielnym zgodności podatkowej kryptowalut.

Zyski i straty kapitałowe

Zysk lub strata kapitałowa występuje, gdy zbywasz aktywo kryptowalutowe, które trzymałeś w celach inwestycyjnych. Zbycie obejmuje sprzedaż kryptowaluty za fiat (USD, EUR), wymianę jednej kryptowaluty na inną (BTC za ETH) lub użycie kryptowaluty do zakupu towarów i usług.

- Zysk krótkoterminowy: Stosowany, jeśli trzymałeś aktywo przez rok lub mniej. Te zyski są zazwyczaj opodatkowane według standardowej stawki podatku dochodowego.

- Zysk długoterminowy: Stosowany, jeśli trzymałeś aktywo dłużej niż rok. Te zyski korzystają z preferencyjnych, niższych stawek podatkowych.

Obliczenia zawsze opierają się na bazie kosztowej (pierwotnej wartości, w tym opłat, którą zapłaciłeś za aktywo) i sprawiedliwej wartości rynkowej (FMV) w momencie zbycia. Jeśli FMV przekracza bazę kosztową, masz zysk.

Zdarzenia dochodu zwykłego

Dochód zwykły jest generowany, gdy otrzymujesz kryptowalutę jako zapłatę za usługi, nagrody z miningu, nagrody ze stakingu lub odsetki z pożyczek. Te zdarzenia są opodatkowane natychmiast po otrzymaniu, na podstawie sprawiedliwej wartości rynkowej kryptowaluty w dokładnym momencie wejścia do twojego portfela.

Przykłady strumieni dochodu zwykłego wymagających skrupulatnego śledzenia to:

- Nagrody ze stakingu: Dochód otrzymany za walidację transakcji.

- Odsetki z pożyczek: Odsetki zarobione z deponowania aktywów w protokole pożyczkowym (jak Aave lub Compound).

- Airdropy: Tokeny otrzymane za darmo (choć zasady bazy kosztowej mogą być złożone; ogólnie opodatkowane jako dochód po otrzymaniu).

- Nagrody/Cashback z kart kryptowalutowych: Są często traktowane jako dochód lub rabaty, w zależności od struktury (omówione w sekcji 4).

1.2 Problem śledzenia: Dlaczego oprogramowanie jest niezbędne

Jeśli tylko kupujesz Bitcoin na scentralizowanej giełdzie (CEX) i trzymasz, śledzenie jest proste. Ale gdy angażujesz się w zaawansowane działania użyteczności, śledzenie staje się niemożliwe bez zautomatyzowanego oprogramowania.

- Mikrotransakcje: Staking i pożyczki mogą generować setki małych, częstych płatności (czasami godzinowych lub dziennych). Ręczne logowanie FMV dla każdej nagrody jest niepraktyczne.

- Interoperacyjność transakcji: Zaawansowany użytkownik może kupić ETH na Coinbase, przelać do portfela self-custodial (MetaMask), z stake'ować na Lido, a następnie użyć wynikowego stETH jako zabezpieczenia na MakerDAO. To obejmuje wiele adresów, łańcuchów i protokołów.

- Rozcieńczenie bazy kosztowej: Za każdym razem, gdy otrzymujesz nowy dochód kryptowalutowy, generujesz nową bazę kosztową dla tego konkretnego aktywa. Jeśli później sprzedasz całego ETH, oprogramowanie musi rozróżnić ETH, które kupiłeś, ETH, który wydobyłeś, i ETH otrzymany jako dochód ze stakingu, często używając metod księgowych jak FIFO (First In, First Out) lub LIFO (Last In, First Out).

Wyspecjalizowane oprogramowanie podatkowe kryptowalutowe (jak Koinly, CoinTracker, TokenTax itp.) rozwiązuje to poprzez bezpośrednią integrację z tymi złożonymi źródłami i automatyzację obliczeń FMV dla każdej transakcji na każdej obsługiwanej blockchainie.

2. Wybór i konfiguracja narzędzia zgodności

Wybór odpowiedniego oprogramowania podatkowego kryptowalutowego jest kluczowy, zwłaszcza dla użytkowników zaangażowanych w dużą objętość, multi-chain lub aktywności DeFi.

2.1 Kluczowe funkcje dla zaawansowanych użytkowników

Podczas gdy podstawowe oprogramowanie obsługuje transakcje CEX, zaawansowani użytkownicy potrzebują specyficznych możliwości do efektywnego zarządzania strumieniami yield i utility.

| Funkcja | Znaczenie dla użytkowników yield/utility |

|---|---|

| Obsługa protokołów DeFi | Niezbędna. Oprogramowanie musi rozpoznawać interakcje ze smart kontraktami (jak depozyty do puli płynności, mechanizmy stakingu i swapy yield farming) i poprawnie je kategoryzować (np. jako opodatkowany swap vs. niopodatkowany transfer). |

| Kompatybilność multi-chain | Musi obsługiwać wszystkie łańcuchy, których używasz (Ethereum, Solana, Polygon, Arbitrum itp.). Transfery między łańcuchami (mosty) są powszechne i muszą być dokładnie śledzone, aby uniknąć podwójnego liczenia. |

| Solidne tagowanie i etykietowanie | Możliwość ręcznego przeglądu i tagowania transakcji (np. klasyfikowanie transferu jako „Opłata za gaz”, „Utracone środki” lub „Prezent”) jest kluczowa, gdy narzędzia automatyczne błędnie interpretują złożoną interakcję DeFi. |

| Elastyczność metod księgowych | Musi pozwalać na wybór preferowanej metody księgowej (FIFO, LIFO, HIFO), ponieważ może to znacząco wpłynąć na ostateczne zobowiązanie podatkowe. |

2.2 Przegląd najlepszych wyborów oprogramowania

Podczas gdy optymalny wybór zależy od jurysdykcji i specyficznych aktywności, pewne platformy wyróżniają się solidnymi możliwościami integracji i wsparciem dla złożonych transakcji:

- Koinly: Wysoko ceniony za czysty interfejs i silne wsparcie dla DeFi, stakingu i międzynarodowych zasad podatkowych. Doskonały w interpretacji złożonych interakcji smart kontraktów.

- CoinTracker: Znany z łatwości użycia i długiej historii. Zapewnia dobre śledzenie portfela obok raportów podatkowych, często preferowany przez użytkowników trzymających się głównie głównych giełd i mainstreamowych protokołów DeFi.

- TokenTax: Oferuje specjalistyczne wsparcie i usługi przeglądu przez ekspertów CPA, często atrakcyjne dla bardzo wysokowolumenowych traderów lub tych z wysoce złożonymi sytuacjami podatkowymi (takimi jak zarządzanie funduszem kryptowalutowym lub otrzymywanie znaczących airdropów).

2.3 Ceny, skalowalność i poziomy

Powszechnym błędem jest założenie, że poziom „Free” jest wystarczający. Darmowe lub podstawowe poziomy zazwyczaj obsługują tylko ograniczoną liczbę transakcji (np. 100 lub 500) i często ograniczają funkcje jak integracja DeFi lub zaawansowane generowanie raportów.

Jeśli aktywnie stake'ujesz, pożyczasz lub używasz karty kryptowalutowej codziennie, szybko przekroczysz limit darmowego poziomu. Koszt poziomu średniego lub „Unlimited” to niezbędny wydatek na zgodność, zwłaszcza jeśli zapobiega kosztownej ręcznej rekonsyliacji lub audytowi z powodu błędów. Dokładnie sprawdź limity transakcji przed zobowiązaniem.

3. Metody integracji: API vs. Opanowanie CSV

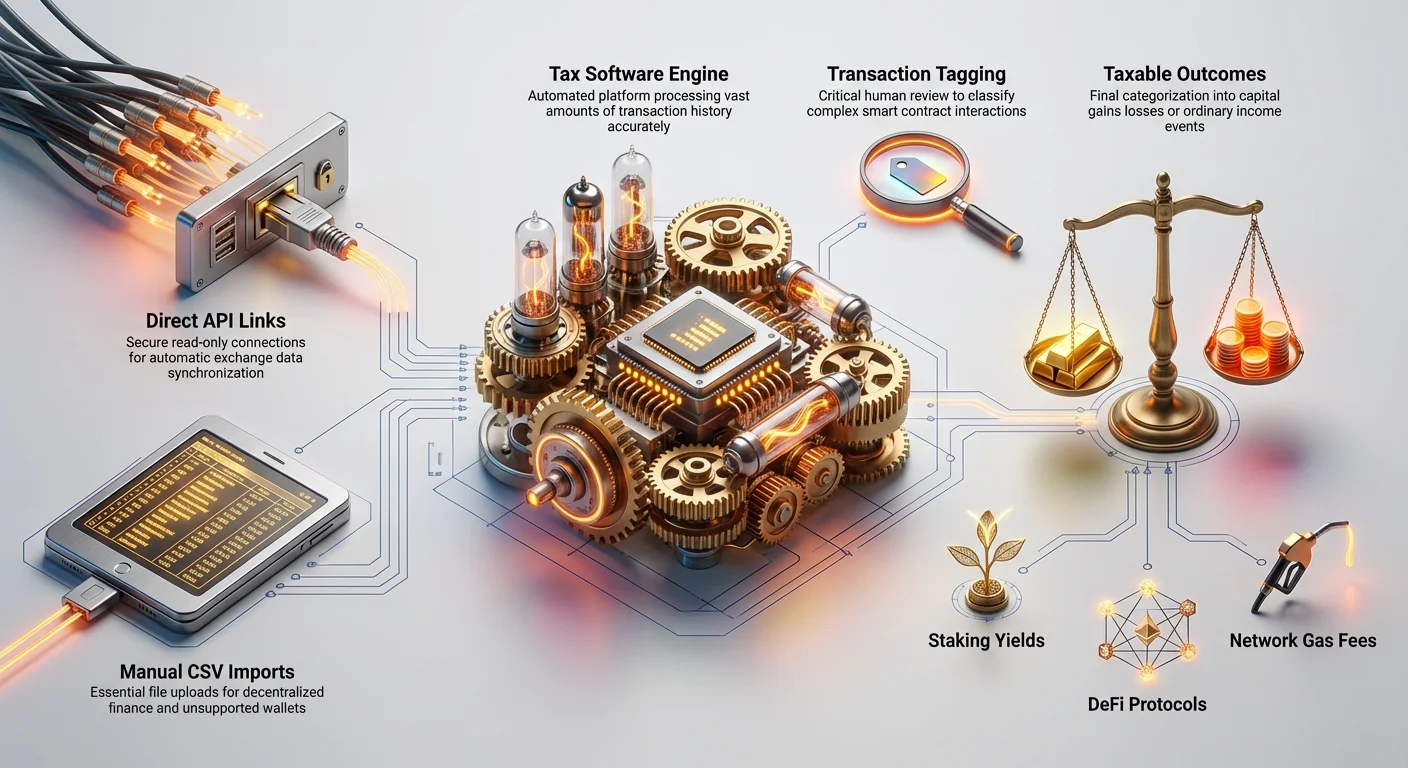

Kluczowym krokiem w używaniu oprogramowania podatkowego jest dostarczenie mu danych transakcyjnych. Są dwie główne metody: bezpośrednie połączenie API (najłatwiejsze) i importy CSV/ręczne (niezbędny fallback).

3.1 Moc integracji API

Integracja API (Application Programming Interface) pozwala oprogramowaniu podatkowemu komunikować się bezpośrednio ze scentralizowaną giełdą (CEX) lub główną usługą portfela, aby automatycznie pobierać historię transakcji.

Bezpieczne konfiguracja kluczy API

Podczas integracji przez API udzielasz oprogramowaniu podatkowemu dostępu do swoich danych finansowych. Musi to być obsługiwane z ekstremalnym bezpieczeństwem.

- Generuj klucze tylko do odczytu: Podczas tworzenia klucza API na giełdzie (np. Binance, Kraken, Coinbase), zawsze upewnij się, że klucz jest ograniczony do dostępu tylko do odczytu. Oznacza to, że oprogramowanie podatkowe może przeglądać twoje transakcje i salda, ale absolutnie nie może inicjować wypłat, transakcji lub transferów.

- Włącz uwierzytelnianie dwuskładnikowe (2FA): Upewnij się, że 2FA jest aktywne na koncie giełdy przed generowaniem kluczy.

- Usuń stare klucze: Po sezonie podatkowym lub przy zmianie dostawcy usuń nieużywane klucze API z giełdy, aby zminimalizować potencjalną powierzchnię ataku.

Zalety integracji API:

- Automatyzacja: Nowe transakcje są synchronizowane automatycznie.

- Dokładność: Zmniejsza szansę błędu ludzkiego w wprowadzaniu danych.

- Szybkość: Importuje tysiące transakcji natychmiast.

Wady integracji API:

- Ograniczony zakres: API często obejmuje tylko historię transakcji i podstawowe transfery. Rzadko pobierają pełne informacje KYC lub poprawnie kategoryzują nagrody stakingowe, jeśli są generowane poza platformą (t.j. zewnętrzny staking vs. staking przez zintegrowaną usługę giełdy).

- Ryzyko bezpieczeństwa: Jeśli klucz zostanie skompromitowany, twoje dane (choć tylko do odczytu) mogą zostać ujawnione.

3.2 Opanowanie importów CSV dla luk i złożonych danych

Podczas gdy API są wygodne dla danych CEX, importy CSV (Comma Separated Values) są niezbędne do łączenia zdecentralizowanych aktywności, mniejszych portfeli i złożonych strumieni utility bez bezpośredniego wsparcia API.

Kiedy polegać na importach CSV

Musisz używać importów CSV, gdy:

- Połączenie z nieobsługiwanymi giełdami lub portfelami: Wiele mniejszych CEX lub niestandardowych front-endów DeFi nie ma API dla oprogramowania podatkowego.

- Protokóły mostkowania: Dane pobrane bezpośrednio z eksploratorów blockchain (jak Etherscan) do śledzenia specyficznych interakcji smart kontraktów.

- Korygowanie błędów: Jeśli API pominęło transakcję lub błędnie skategoryzowało transfer, import CSV może nadpisać lub uzupełnić dane.

- Obsługa specyficznych strumieni dochodu: Czasami dostawcy nagród z kart (jak usługi kart debetowych) oferują tylko eksport CSV miesięcznych nagród, który musi być zaimportowany oddzielnie i oznaczony jako „Dochód zwykły.”

Wymagane pola danych CSV

Aby był użyteczny, plik CSV musi zawierać minimalne niezbędne pola danych, zazwyczaj następując strukturze szablonu dostarczonej przez oprogramowanie podatkowe:

| Wymagane pole | Wyjaśnienie | Przykład |

|---|---|---|

| Znacznik czasu (Data/Godzina) | Dokładny moment wystąpienia transakcji. Kluczowy do określenia FMV i bazy kosztowej. | 2024-03-15 14:30:00 UTC |

| Typ transakcji | Definiuje działanie (Trade, Transfer, Deposit, Withdrawal, Income, Fee). | Income (Staking Reward) |

| Aktywo | Kryptowaluta zaangażowana (ETH, BTC, USDC). | ETH |

| Ilość | Ilość aktywa przeniesionego lub otrzymanego. | 0.015 |

| Źródło/Destinacja | Skąd kryptowaluta pochodziła lub dokąd poszła (często adres portfela lub wewnętrzna etykieta). | Wallet X / Staking Pool Y |

| Opłata | Dowolna opłata transakcyjna (Gas) zapłacona, zazwyczaj w natywnym tokenie łańcucha. | 0.0005 ETH |

| Notatka/Tag | Niezbędna dla złożonych transakcji (np. „Liquidity Deposit,” „Airdrop Claim”). | Aave Interest Payment |

Najlepsza praktyka: Nigdy nie próbuj tworzyć pliku CSV od zera. Zawsze pobierz szablon z wybranego oprogramowania podatkowego i ściśle przestrzegaj jego wymagań formatowania (zwłaszcza dla daty/godziny i miejsc dziesiętnych). Pojedynczy błąd formatowania może zepsuć cały plik.

4. Integracja złożonych strumieni utility

Największym wyzwaniem dla zaawansowanych użytkowników jest dokładne raportowanie dochodu generowanego poprzez pasywny yield i usługi utility – aktywności często obejmujące portfele non-custodial i smart kontrakty.

4.1 Integracja nagród ze stakingu i pożyczek

Staking i pożyczki są najczęstszymi źródłami złożoności, ponieważ generują dochód ciągle i w wahających się ilościach.

Definiowanie momentu opodatkowanego

W celach podatkowych nagrody stakingowe (yield PoS) i odsetki z pożyczek są uważane za dochód zwykły w momencie otrzymania pod twoją kontrolę. Oznacza to:

- Ilość kryptowaluty otrzymanej.

- USD sprawiedliwa wartość rynkowa w dokładnym czasie otrzymania.

Jeśli otrzymasz 1 SOL o 9:00, gdy SOL jest wart 100 USD, masz 100 USD opodatkowanego dochodu. Te 100 USD staje się teraz bazą kosztową dla tego 1 SOL. Jeśli później sprzedasz za 110 USD, zapłacisz podatek od zysków kapitałowych od 10 USD zysku.

Łączenie zdecentralizowanych protokołów stakingu

Podczas stake'owania przez portfel self-custodial (np. staking ETH przez Lido lub Rocket Pool), nagrody nie są śledzone przez API giełdy. Musisz podłączyć adres portfela bezpośrednio do oprogramowania podatkowego.

- Integracja portfela: Oprogramowanie podatkowe często może importować wszystkie transakcje z publicznego adresu portfela (np. portfela Ethereum) poprzez skanowanie blockchaina.

- Interpretacja oprogramowania: Oprogramowanie następnie odczytuje złożone interakcje smart kontraktów. Solidna platforma (jak Koinly) powinna automatycznie identyfikować transakcje z kontraktu stakingowego jako „Staking Income.”

- Walidacja i tagowanie: Po imporcie musisz ręcznie przejrzeć pierwsze kilka transakcji nagród stakingowych. Upewnij się, że oprogramowanie poprawnie zidentyfikowało typ („Income”) i bazę kosztową (FMV po otrzymaniu). Jeśli oznaczyło nagrodę tylko jako „Deposit”, musisz nadpisać tag na „Income” dla poprawnego raportowania.

4.2 Obsługa nagród i cashback z kart kryptowalutowych

Karty debetowe i kredytowe kryptowalutowe oferujące nagrody (często w BTC, ETH lub natywnym tokenie) stawiają unikalne wyzwanie podatkowe, ponieważ ich traktowanie może się różnić w zależności od mechanizmu nagrody i jurysdykcji.

Cashback vs. Dochód z rabatu

Większość organów podatkowych traktuje nagrody z kart kryptowalutowych w jeden z dwóch sposobów:

- Traktowane jako rabat/znizka (zdarzenie niopodatkowane): Jeśli nagroda jest postrzegana jako redukcja ceny zakupu towarów lub usług. Na przykład, jeśli wydasz 100 USD i natychmiast otrzymasz 2 USD z powrotem.

- Traktowane jako dochód zwykły (zdarzenie opodatkowane): Jeśli nagroda jest postrzegana jako rekompensata lub płatność, podobna do odsetek zarobionych na koncie bankowym. Zwykle tak jest, jeśli token nagrody to natywny token governance lub nagroda jest nieproporcjonalnie wysoka.

Strategia integracji:

- Identyfikacja strumienia: Jeśli wystawca karty dostarcza dedykowane miesięczne zestawienie nagród zarobionych, użyj tego eksportu CSV.

- Strategia tagowania: Jeśli nagrody są traktowane jako dochód (najbezpieczniejsza domyślna opcja, chyba że doradzono inaczej przez specjalistę podatkowego), oznacz transakcje jako „Income” po otrzymaniu. Użyj FMV w czasie depozytu.

- Śledzenie zysków kapitałowych: Kluczowe jest, że po otrzymaniu nagrody, ta kryptowaluta ma teraz bazę kosztową. Gdy później sprzedasz lub wydasz nagromadzone nagrody, poniesiesz zysk lub stratę kapitałową na podstawie różnicy między FMV po otrzymaniu a FMV przy sprzedaży.

4.3 Airdropy, hard forki i nowe tokeny utility

Airdropy – darmowa dystrybucja tokenów dla aktywnych członków społeczności – to powszechna nagroda utility dla zaawansowanych użytkowników, ale wysoce złożona do raportowania.

Raportowanie airdropów

Ogólnie airdropy są opodatkowane jako dochód zwykły na podstawie sprawiedliwej wartości rynkowej tokena w momencie uzyskania kontroli (t.j. gdy pojawia się w twoim portfelu).

- Wyzwanie integracji: Oprogramowanie podatkowe często ma trudności z określeniem FMV nowego, niskolikwidnego tokena natychmiast po otrzymaniu.

- Rozwiązanie: Musisz ręcznie znaleźć pierwszą weryfikowalną cenę rynkową (np. na agregatorze zdecentralizowanej giełdy) bliską czasu otrzymania i wprowadzić tę cenę ręcznie do oprogramowania podatkowego jako początkową bazę kosztową i wartość dochodu tokena. Wyraźnie oznacz transakcję jako „Airdrop Income.”

Hard forki

Gdy blockchain się rozdziela (jak BTC i BCH), wynikowy nowy token jest często traktowany podobnie do airdropu – opodatkowany jako dochód zwykły w momencie uzyskania kontroli nad nowym tokenem, na podstawie jego FMV. Upewnij się, że oprogramowanie importuje historię transakcji oryginalnego łańcucha oraz późniejszą historię nowo fork'owanego łańcucha.

5. Zaawansowane scenariusze i głębokie rozwiązywanie problemów

Pełna zautomatyzowana integracja to mit, zwłaszcza przy złożonych operacjach DeFi. Zaawansowani użytkownicy muszą być przygotowani na ręczne dostosowanie i rozwiązywanie problemów z importami danych.

5.1 Nawigacja po złożoności zdecentralizowanych finansów (DeFi)

Protokóły DeFi to ostateczne wyzwanie integracji. Gdy interagujesz ze smart kontraktem, transakcja może być zinterpretowana przez oprogramowanie podatkowe na kilka niepoprawnych sposobów:

- Transakcje puli płynności (LP): Gdy deponujesz ETH i USDC do LP, oprogramowanie może zobaczyć dwie wypłaty (ETH out, USDC out) i jeden depozyt (token LP in). Może błędnie oznaczyć początkowy depozyt jako opodatkowany swap lub sprzedaż, zamiast niopodatkowanej wymiany aktywów (wymiana ETH na token LP).

- Rozwiązanie: Musisz ręcznie oznaczyć wypłaty ETH/USDC jako „Transfer do LP” i depozyt tokena LP jako „LP Acquisition.”

- Operacje wrap/unwrap: Przenoszenie między standardowym ETH a WETH (Wrapped ETH) generalnie nie jest zdarzeniem opodatkowanym, ponieważ wartość bazowego aktywa jest niezmieniona. Jeśli oprogramowanie traktuje to jako sprzedaż, musisz ręcznie zmienić typ transakcji na „Transfer” lub „Swap (Non-Taxable).”

- Opłaty za gaz i koszty sieci: Opłaty transakcyjne zapłacone sieci (Gas) są generalnie uważane za niedeductible wydatki osobiste w wielu jurysdykcjach, chyba że jesteś sklasyfikowany jako trader lub biznes. Oprogramowanie musi wyraźnie oddzielić opłatę zapłaconą od aktywa handlowanego.

Rola adresów portfeli vs. ID giełd

Podczas importu danych upewnij się, że podłączasz każdy adres, którego używałeś. Jeśli przenosisz kryptowalutę z Giełdy A do Portfela MetaMask B, a następnie używasz Portfela B do DeFi, oprogramowanie podatkowe musi widzieć transfer z A do B jako niopodatkowany wewnętrzny transfer. Jeśli Portfel B nie jest podłączony, oprogramowanie zobaczy „wypłatę” z Giełdy A (potencjalna sprzedaż) i nieuzasadniony „depozyt” do Portfela B (potencjalny dochód).

Praktyczna wskazówka: Stwórz kompletną listę każdego adresu portfela, giełdy, konta pożyczkowego i usługi kart, których kiedykolwiek używałeś, i systematycznie podłącz je wszystkie do oprogramowania podatkowego, nawet jeśli mają zerowe saldo dzisiaj.

5.2 Konieczność tagowania i etykietowania transakcji

Tagowanie transakcji jest prawdopodobnie najbardziej krytyczną, czasochłonną i wzmacniającą zgodność aktywnością, jaką wykonasz w oprogramowaniu podatkowym. Automatyczne tagowanie jest niewiarygodne dla niestandardowych transakcji.

Strukturyzowanie niestandardowych tagów

Większość oprogramowania podatkowego pozwala na używanie specyficznych predefiniowanych tagów (Trade, Income, Gift, Transfer). Jednak złożeni użytkownicy korzystają z niestandardowych, opisowych tagów do utrzymania jasnych zapisów:

- Przykładowe niestandardowe tagi:

- Transfer self-custody: Do przenoszenia aktywów między własnymi portfelami/giełdami.

- Claim yield farming: Do claimowania tokenów zarobionych w farmie.

- Burn/Destroy: Dla tokenów usuniętych z obiegu (np. zapłaconych za usługę).

- Utracone środki: Dla transakcji wysłanych na zły adres, kluczowe do zgłoszenia potencjalnej straty kapitałowej (jeśli dozwolone w twojej jurysdykcji).

Przeglądając i ręcznie oznaczając niejednoznaczne transakcje, tworzysz defensywną i audytowalną historię transakcji.

5.3 Radzenie sobie z brakującą bazą kosztową

Najczęstszym błędem oprogramowania dla zaawansowanych użytkowników jest „Missing Cost Basis.” Dzieje się tak, gdy oprogramowanie widzi aktywo sprzedane lub wymienione, ale nie może znaleźć oryginalnego zapisu zakupu.

Przyczyny brakującej bazy kosztowej

- Transfer z niepodłączonego źródła: Aktywo zostało przeniesione ze starej giełdy lub portfela, który nigdy nie został zintegrowany z oprogramowaniem podatkowym.

- Transakcje legacy: Aktywa nabyte lata temu, które miały miejsce przed tym, jak giełda lub portfel oferował dostępną historię transakcji.

- Prezenty/Dziedziczenie: Aktywa otrzymane jako prezent lub dziedziczenie, wymagające specyficznej reguły bazy kosztowej (często opartej na bazie darczyńcy lub FMV w momencie śmierci).

Strategie rozwiązania

- Źródło oryginalnych danych: Jeśli możliwe, podłącz brakującą giełdę/portfel, nawet jeśli musisz zażądać zarchiwizowanych danych od dostawcy usługi.

- Ręczne wprowadzenie: Jeśli oryginalna transakcja jest nie do odzyskania, musisz ręcznie wprowadzić bazę kosztową na podstawie weryfikowalnych danych (wyciągi bankowe, stare paragony).

- Najgorszy scenariusz: Jeśli baza kosztowa nie może być ustalona, prawo podatkowe zazwyczaj dyktuje, że baza kosztowa to 0,00 USD. Oznacza to, że cały dochód ze sprzedaży jest traktowany jako zysk kapitałowy (lub dochód zwykły, jeśli dotyczy). Chociaż bolesne, lepiej zgłosić bazę kosztową 0 USD niż całkowicie pominąć transakcję.

6. Najlepsze praktyki dla zgodności przez cały rok i gotowości do audytu

Integracja podatkowa to nie obowiązek na ostatnią chwilę; to ciągły proces utrzymania. Włączenie zgodności do twojej rutyny kryptowalutowej maksymalizuje nagrody i minimalizuje ryzyko audytu.

6.1 Utrzymanie przez cały rok: Unikanie paniki sezonu podatkowego

Czekanie do marca na agregację rocznej wartości transakcji z pięciu giełd, trzech portfeli i dziesięciu protokołów DeFi to przepis na błąd.

Kwartalna synchronizacja

Zobowiąż się do synchronizacji oprogramowania podatkowego kwartalnie. To zapewnia:

- Świeże dane: Jeśli giełda lub protokół zmieni API lub format, wychwycisz błąd wcześnie.

- Zmniejszona objętość: Radzenie sobie z 1000 transakcjami cztery razy w roku jest znacznie łatwiejsze niż 4000 naraz.

- Dokładne tagowanie: Twoja pamięć o złożonych swapach lub nietypowych strumieniach dochodu będzie świeża, prowadząc do dokładniejszego ręcznego tagowania.

Proaktywne sprawdzanie błędów

Po każdej synchronizacji uruchom raport rekonsyliacji dostarczony przez oprogramowanie. Ten raport flaguje transakcje oznaczone „Missing Cost Basis,” „Uncategorized Deposit” lub „Possible Loop.” Natychmiastowe rozwiązanie tych błędów zapobiega ich kumulacji.

6.2 Rekonsyliacja i wzajemna weryfikacja

Ostatnim krokiem przed generowaniem raportu podatkowego jest porównanie podsumowania oprogramowania z twoimi rzeczywistymi źródłami danych.

Krok 1: Weryfikacja sald portfeli

Upewnij się, że końcowe saldo pokazane w oprogramowaniu podatkowym dla głównych pozycji (BTC, ETH, stablecoiny) zgadza się z sumą sald we wszystkich podłączonych portfelach i giełdach na 31 grudnia (lub koniec roku fiskalnego). Rozbieżności często wskazują na brakujący transfer lub błędnie skategoryzowaną transakcję.

Krok 2: Wzajemne odwołanie do sum dochodów

Jeśli zarobiłeś 500 USD na nagrodach stakingowych, sprawdź, czy całkowity „Ordinary Income” raportowany przez oprogramowanie podatkowe zgadza się z twoimi zapisami tych nagród. Jeśli używałeś karty kryptowalutowej, upewnij się, że raportowany dochód (jeśli dotyczy) zgadza się z wyciągami z karty.

Krok 3: Wykorzystanie automatyzacji AI do przeglądu

Chociaż nie zastępuje nadzoru ludzkiego, narzędzia wspomniane w powiązanych zasobach (jak dedykowane platformy automatyzacji AI) mogą często wykonywać sprawdzenia na wysokim poziomie anomalii, alarmując cię, jeśli określony typ transakcji (np. tag „Transfer”) występuje zbyt często w sposób sugerujący błędną klasyfikację.

6.3 Przygotowanie do audytu

Jeśli jesteś zaawansowanym użytkownikiem generującym wysokie wolumeny yield i używającym wielu złożonych protokołów, prawdopodobieństwo zapytania o zgodność wzrasta. Solidna integracja przygotowuje cię do tego scenariusza.

Strategia retencji dokumentów

Oprogramowanie podatkowe generuje raporty (np. Form 8949, szczegółowe raporty zysków kapitałowych), które muszą być złożone z twoim zeznaniem podatkowym. Jednak prawdziwa gotowość do audytu oznacza retencję bazowych danych.

- Eksport surowych danych: Pobierz i zarchiwizuj surowe, końcowe pliki CSV i pełne raporty transakcji z oprogramowania podatkowego corocznie.

- Przechowuj dokumenty źródłowe: Utrzymuj kopie zapasowe historii transakcji giełd, raportów stakingowych, wyciągów nagród z kart i wszelkiej ręcznej dokumentacji (jak zrzuty ekranu lub notatki) szczegółowo opisującej unikalne transakcje DeFi.

- Przechowuj klucze API (dezaktywowane): Zachowaj nieaktywne klucze API użyte do synchronizacji; to potwierdza, że twoja metoda transferu danych była bezpieczna i tylko do odczytu.

Posiadając czysty ślad audytowy – pokazujący dokładnie, skąd dane pochodzą, jak były przetwarzane i jak zweryfikowałeś ich dokładność – znacznie upraszczasz jakąkolwiek korespondencję z organami podatkowymi.

Wniosek: Zgodność jako fundament utility kryptowalut

Przejście od trzymania kryptowalut do aktywnego ich wykorzystywania poprzez staking, pożyczki i wydatki generuje nagradzającą złożoność. Jednak ta złożoność wymaga zdyscyplinowanego śledzenia.

Integracja oprogramowania podatkowego kryptowalutowego to nie tylko narzędzie do generowania formularzy; to niezbędny most zgodności między wysokim yield a bezpieczną integracją finansową. Przekraczając podstawowe połączenia API giełd i opanowując zawiłości importów CSV, ręczne tagowanie i roczną rekonsyliację, możesz przekształcić onieśmielające zadanie podatków kryptowalutowych w strukturyzowany, zarządzalny proces.

Osiągnięcie dokładnego raportowania dochodów ze stakingu, nagród z kart i ruchów DeFi zapewnia, że możesz kontynuować strategiczne maksymalizowanie zwrotów z kryptowalut bez ryzyka przyszłych wyzwań zgodności, utwierdzając fundament sukcesu z aktywami cyfrowymi na długi termin.